Se connecter

Se connecterFacturer sans TVA : le guide complet pour être conforme

Il n’est pas toujours évident de savoir si vous devez facturer vos clients avec ou sans TVA. Régimes fiscaux, seuils de chiffre d’affaires, nature de l’activité, opérations spécifiques… Les règles de TVA influencent directement la manière dont vous établissez vos factures et elles peuvent rapidement devenir source d’erreurs. Une bonne gestion de la TVA est d’ailleurs essentielle pour sécuriser votre comptabilité et éviter les incohérences au moment d’établir votre liasse fiscale. Dans cet article, on fait le point, simplement et de manière pratique, sur les situations où la TVA doit (ou non) apparaître sur une facture, les mentions obligatoires à connaître et les cas particuliers comme l’autoliquidation, les associations ou les opérations intracommunautaires. L’objectif : vous aider à facturer sans risque, en toute conformité.

Avant d’aller plus loin, voici l’essentiel à retenir :

- Vous facturez la TVA si vous êtes au régime réel (normal ou simplifié).

- Vous ne facturez pas la TVA si vous êtes en franchise en base ou si votre activité est exonérée.

- Une facture sans TVA doit mentionner : « TVA non applicable – article 293 B du CGI » (hors cas d’exonération).

- En sous-traitance dans le BTP, c’est le client qui paie la TVA : facturation HT + mention « autoliquidation ».

- Les associations peuvent être exonérées ou en franchise en base selon leur situation.

- En intracommunautaire, la TVA est autoliquidée par le client : vous facturez HT.

- Si vous ne collectez pas la TVA, vous ne pouvez pas la déduire sur vos achats.

Qui peut facturer de la TVA ?

La TVA à payer pour une entreprise représente la différence entre la TVA collectée via les ventes et celle déductible via les achats. Ce système de déduction de la TVA payée par les entreprises permet d’éviter qu’un même produit soit taxé plusieurs fois. Ainsi, toute entreprise peut déduire de son montant à verser la TVA qu’elle a déjà payée lors de précédents achats professionnels.

Toute structure juridique, à l’exception des entreprises relevant de la franchise en base de TVA, doit donc facturer la TVA à ses clients et la déclarer à l’administration fiscale. Si une entreprise ne collecte pas la TVA, c’est donc qu’elle ne la reverse pas à l’État, et qu’elle ne peut donc la déduire de ses achats.

La franchise en base de TVA permet aux entreprises d’être exonérées de la déclaration et du paiement de la TVA. Toute entreprise dont le chiffre d’affaires de l’année précédente ne dépasse pas certains seuils peut bénéficier de ce régime fiscal.

En France, les seuils de chiffre d’affaires à ne pas dépasser sont les suivants en 2026 :

- 85 000 € pour les activités de vente de biens, de commerce et d’hébergement (seuil de base). Si votre CA 2025 est inférieur ou égal à ce montant, vous restez en franchise en 2026 ; si vous dépassez ce seuil mais restez sous 93 500 €, vous pouvez encore bénéficier du régime jusqu’à la fin de l’année en cours.

- 37 500 € pour les prestations de services et activités libérales (seuil de base), avec un seuil majoré de 41 250 € pour continuer la franchise l’année du dépassement.

Comment enregistrer et comptabiliser une facture de vente sans TVA ? Quelle mention obligatoire sur une facture sans TVA ?

Les entreprises en franchise en base de TVA ne facturent pas de TVA (et n'en collectent donc pas). Elles ne la comptabilisent donc pas non plus auprès de leurs clients. Mais alors, comment établir une facture sans TVA ? C’est très facile, cette facture nette de TVA présente un montant hors taxes. L’entrepreneur doit simplement inscrire cette mention obligatoire sur ses factures : "TVA non applicable selon l’article 293-B du Code général des impôts".

Les entreprises en franchise en base de TVA facturent sans TVA, mais attention, en contrepartie, elles ne peuvent pas non plus récupérer la TVA sur leurs achats. Cela signifie que pour une société en franchise de base, la valeur HT est exactement la même que la valeur TTC, il n’y a aucune différence.

Aussi, tout micro-entrepreneur ou entreprise respectant les plafonds du régime micro-entreprise peut bénéficier de la franchise en base de TVA (voir les seuils de la franchise en base de TVA).

La franchise en base de TVA ne se limite pas aux micro-entreprises, d’autres types de structures juridiques peuvent également bénéficier de ce système. C’est notamment le cas des entreprises individuelles ainsi que de certaines sociétés sous option (SAS, EURL, SARL, etc.), réalisant des chiffres d’affaires (CA) inférieurs aux plafonds exigés.

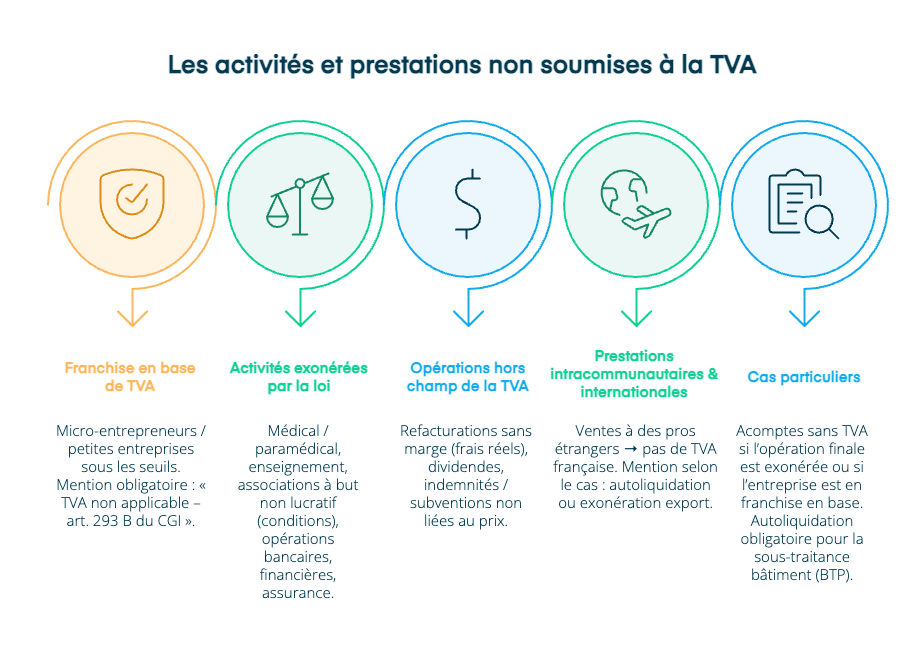

Présentation des types d’activités et de prestations non assujetties à la TVA

Plusieurs situations permettent d’émettre une facture sans TVA, lorsque l’entreprise n’est pas assujettie ou bénéficie d’une exonération légale. Les principaux cas sont les suivants :

Les factures sous régime de la franchise en base de TVA

Les micro-entrepreneurs et certaines TPE peuvent être exonérés tant qu’ils restent sous les seuils de franchise. La mention obligatoire à faire figurer sur vos factures est :« TVA non applicable – article 293 B du CGI »

Vous êtes micro-entrepreneur ? Cette question de la facture sans TVA doit encore plus vous tarauder. Mais pas d’inquiétude, découvrez notre article dédié à la TVA pour les factures d'un micro-entrepreneur !

Les activités exonérées de TVA par nature

Certaines prestations sont légalement non soumises à TVA :

- activités médicales et paramédicales,

- opérations d’enseignement,

- activités associatives à but non lucratif (certaines conditions),

- opérations bancaires, financières et d’assurance.

Les factures pour des opérations réalisées hors du champ de la TVA

Ce sont des opérations qui ne relèvent pas de la TVA française, comme :

- certaines refacturations sans marge (frais réels précis),

- dividendes, subventions non liées au prix, indemnités.

Les prestations intracommunautaires ou internationales

Certaines ventes à des professionnels étrangers peuvent être facturées hors TVA française, avec la mention adéquate (ex. : autoliquidation, exonération export).

Les factures particulières : acomptes, sous-traitance et cas exigeant une facturation sans TVA

Certaines situations professionnelles exigent des règles de facturation particulières en matière de TVA, notamment lorsqu’il s’agit d’acomptes ou de sous-traitance. Selon le statut de l’entreprise, la nature des travaux ou encore le régime de TVA appliqué, il est possible, voire obligatoire, d’émettre une facture sans TVA ou avec autoliquidation.

Facture d’acompte : quand est-elle émise sans TVA ?

La facture d’acompte est utilisée lorsqu’un professionnel demande un paiement partiel avant la réalisation de la prestation ou de la livraison. Elle sécurise la transaction et permet de financer les premières étapes du projet sans avancer les fonds.

Sur le plan TVA :

- si l’entreprise est assujettie, la facture d’acompte est en principe soumise à TVA, sauf dans les cas où l’opération finale est elle-même exonérée ;

- si l’entreprise relève de la franchise en base, la facture d’acompte est naturellement émise sans TVA, avec la mention obligatoire « TVA non applicable – article 293 B du CGI ».

Côté client, l’acompte facilite l’étalement des dépenses et matérialise l’engagement du prestataire.

Facture de sous-traitance : quand la TVA disparaît ou s’autoliquide

Lorsqu’une entreprise fait appel à un sous-traitant, les règles de TVA dépendent du secteur et de la nature de l’opération.En principe, les sous-traitants facturent avec TVA, sauf exceptions légales.

Cas particulier du bâtiment : autoliquidation obligatoire

Pour les travaux immobiliers, le sous-traitant doit facturer sans TVA, en indiquant la mention « autoliquidation ».La TVA n’est pas collectée par le sous-traitant : c’est l’entreprise donneuse d’ordre qui doit l’autoliquider dans sa déclaration, dans la rubrique « autres opérations imposables ».L’oubli de cette déclaration peut entraîner une amende de 5 % de la TVA non déclarée.

De son côté, le sous-traitant inscrit le montant hors taxe dans « autres opérations non imposables » et peut toujours déduire la TVA de ses propres dépenses.

Et si le sous-traitant est en franchise en base ?

Il émet une facture sans TVA, mais :

- il ne collecte aucune TVA,

- il ne peut pas la déduire,

- la mention « TVA non applicable – article 293 B du CGI » est obligatoire.

Chez Dougs, la facturation n’est pas seulement un service parmi d’autres : c’est l’un de nos véritables points forts. En plus de vous accompagner sur votre comptabilité, la création de votre entreprise ou le choix de votre statut juridique, nous mettons à votre disposition un logiciel de facturation complet et gratuit, simple et intégré à votre compta. Vous pouvez ainsi créer vos devis et factures, avec ou sans TVA, en quelques clics, tout en profitant de l’accompagnement de nos conseillers si vous avez la moindre question.

Quels sont les destinataires d’une facture sans TVA ?

La facturation sans TVA ne concerne pas uniquement les micro-entrepreneurs : plusieurs professionnels, associations ou structures spécifiques peuvent également émettre des factures hors taxe, selon leur statut ou la nature de leur activité. On décortique tout ça.

Comment établir une facture sans TVA entre professionnels ?

Certains cas exemptent les professionnels d’inclure la TVA sur leurs factures. En franchise de base, il n’est pas nécessaire de faire apparaître la TVA sur la facture tant que l’entreprise ne dépasse pas les plafonds applicables, comme indiqué plus haut. La nature de l’activité peut également exempter la facturation de l’entreprise de TVA, comme c’est le cas pour les professionnels du médical et certaines professions libérales par exemple.

Comment facturer avec une association : avec ou sans TVA ?

Plusieurs types d’associations sont exemptés de TVA, et peuvent réaliser des factures sans TVA. Pour en bénéficier, deux cas de figure sont envisageables :

- Première situation : les associations à but non lucratif gérées de manière désintéressée et réalisant des opérations commerciales de manière exceptionnelle. Ces associations “loi 1901” sont exonérées de TVA car réalisant une activité non lucrative. Tant que l’association respecte cette nature, elle peut éviter la TVA. Elle doit donc s’assurer que ses opérations commerciales restent exceptionnelles, sans quoi elle pourrait se trouver considérée comme lucrative, et perdre son exonération de TVA.

- Deuxième cas de figure : les associations à but lucratif, mais respectant les plafonds de chiffre d’affaires (CA) exigés par la franchise en base de TVA. Tant que ce type d’association respecte les plafonds en question, elle peut réaliser ses factures sans TVA et ainsi poursuivre ses activités commerciales sans crainte.

En tant qu’association, certaines mentions doivent absolument figurer sur les factures. D’autres, en revanche, sont obligatoires spécifiquement pour les associations ne facturant pas la TVA. Toute association à but lucratif non assujettie à la TVA grâce à la franchise en base doit donc préciser la mention : “TVA non applicable, article 293-B du CGI”. Les associations à but lucratif gérées de manière désintéressée elles doivent, en revanche, inclure la mention : ”Association exonérée des impôts commerciaux”.

Voici les actions essentielles à retenir pour sécuriser vos factures sans TVA.

- Vérifier si vous relevez de la franchise en base ou d’une exonération sectorielle.

- Contrôler les seuils de chiffre d’affaires.

- Mentionner : “TVA non applicable – article 293 B du CGI” (cas général) ou “Association exonérée des impôts commerciaux”.

- BTP : appliquer l’autoliquidation en sous-traitance.

- Intra-UE : mention d’autoliquidation + deux numéros de TVA.

- Sans TVA collectée → pas de déduction possible.

- Vérifier chaque facture avant envoi.

FAQ : vos questions sur la facture sans TVA

Comment passer à la facturation électronique ?

Le passage à la facturation électronique est progressivement obligatoire pour les petites, moyennes et grandes entreprises. Cela passe par l'inscription à une plateforme agréée, comme Dougs, pour éditer et envoyer vos factures dans le format conforme aux règles et transmettre les informations essentielles à l'administration fiscale. N'hésitez pas à consulter notre dossier sur la facturation électronique pour en savoir plus.

Quels sont les risques si j’oublie la mention « TVA non applicable – article 293 B du CGI » ?

Oublier cette mention obligatoire peut entraîner des conséquences importantes. Sans elle, l’administration fiscale peut considérer que vous auriez dû facturer la TVA. Vous risquez alors un redressement, avec application rétroactive de la TVA non facturée, majorée d’intérêts de retard et, parfois, de pénalités. Le client pourrait également exiger une facture rectifiée, car l’absence de mention peut remettre en cause la validité comptable du document. L’omission n’annule pas votre statut en franchise en base, mais elle crée une ambiguïté juridique : en cas de contrôle, vous devrez démontrer que vous remplissiez bien les conditions d’exonération au moment de la facturation. En pratique, il suffit d’émettre une facture rectificative ou un avoir correctement libellé pour régulariser la situation. Mieux vaut donc être vigilant : cette mention prouve que vous êtes légalement non assujetti et sécurise la conformité de vos factures.

Dois-je refaire une facture si je deviens assujetti à la TVA en cours d’année ?

Non, vous ne modifiez pas les factures déjà émises avant votre changement de statut. La TVA s’applique à partir du moment où vous dépassez les seuils ou optez pour un régime réel. Toutes les factures établies avant cette date restent valables sans TVA. En revanche, dès le passage au régime TVA, vous devez facturer la TVA sur toutes les opérations dont la prestation est réalisée après la date de dépassement, même si le devis ou le contrat est antérieur. Il est donc crucial de suivre votre chiffre d’affaires et de dater précisément vos prestations. Informez vos clients du changement pour éviter toute confusion et mettez à jour votre logiciel de facturation, vos modèles et vos mentions légales. Si vous avez par erreur facturé sans TVA après être devenu assujetti, un avoir et une nouvelle facture TTC seront nécessaires pour régulariser.

Quels justificatifs dois-je conserver en cas de contrôle sur mes factures sans TVA ?

En cas de contrôle fiscal, vous devez démontrer que vous étiez légitimement autorisé à facturer sans TVA. Il faut donc conserver :

- toutes les factures émises, avec les mentions obligatoires ;

- les justificatifs de votre régime fiscal (attestation de franchise en base, option, courriers d’administration) ;

- les éléments prouvant le chiffre d’affaires, pour vérifier le respect des seuils ;

- les contrats, devis, bons de commande liés aux opérations facturées ;

- pour les associations : statuts, procès-verbaux, documents prouvant l’activité non lucrative ;

- pour les opérations exonérées : textes ou justificatifs spécifiques (ex. : activités médicales).

La règle générale : conserver tous vos documents pendant 10 ans. Un archivage clair permet de prouver facilement la conformité de vos factures sans TVA.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus