Se connecter

Se connecterAbus de biens sociaux : guide complet pour les dirigeants

Avez-vous déjà pris une décision financière en vous demandant si elle pouvait engager votre responsabilité personnelle ? Vous gérez votre société au quotidien, et certaines dépenses ou décisions peuvent engager votre responsabilité sans que vous en ayez conscience. Des doutes apparaissent sur votre exposition, les poursuites possibles et les conséquences en cas de contrôle.

Le sujet est sensible, car il touche à votre responsabilité de dirigeant, à la mauvaise foi, aux sanctions pénales et civiles, ainsi qu’aux délais de prescription et aux actions en justice.

Dans cet article, vous allez comprendre qui peut être poursuivi, comment un abus est caractérisé, quels sont les risques concrets et comment sécuriser votre gestion.

En tant qu’expert-comptable pour les entrepreneurs, nous connaissons bien ces enjeux et vous apportons des conseils juridiques concrets pour protéger votre mandat et votre patrimoine.

Besoin d'aide pour vos obligations sociales ?

Faites le point en 15 min. sur vos besoins en paie, RH et gestion sociale.

- L’abus de biens sociaux correspond à l’utilisation des ressources de la société dans un intérêt personnel, contraire à l’intérêt social.

- Il est caractérisé par 3 conditions cumulatives : usage anormal, avantage personnel, et mauvaise foi du dirigeant.

- Les situations à risque incluent les dépenses personnelles, les avantages injustifiés et les montages sans logique économique.

- Le dirigeant (SARL, SAS) est en première ligne, avec une responsabilité personnelle, mais des tiers peuvent être poursuivis en cas de complicité.

- Les sanctions sont lourdes : jusqu’à 5 ans de prison, 375 000 € d’amende, remboursement et interdiction de gérer.

- Le risque dure dans le temps : 6 ans de prescription, prolongés en cas d’infraction dissimulée.

- Des bonnes pratiques simples (justification, séparation des comptes, accompagnement) permettent de sécuriser vos décisions.

Qu’est-ce qu’un abus de biens sociaux (ABS) ?

Vous prenez des décisions financières chaque jour, et certaines peuvent engager votre responsabilité sans que vous le réalisiez. En premier lieu, je vous donne les repères pour identifier un abus de biens sociaux, avec deux points essentiels :

- la définition juridique de l’abus de biens sociaux liée à l’intérêt social ;

- les éléments constitutifs et critères pour identifier un risque concret.

Une définition simple et concrète de l’abus de biens sociaux

Un abus de biens sociaux (ABS), c’est quand vous utilisez les ressources de votre société pour vous, et non pour l’entreprise. La loi (via le Code de commerce et le Code pénal) interdit cet usage dans le cadre du droit pénal des affaires. L’idée est simple : l’argent et les biens ne vous appartiennent pas personnellement.

Cela concerne tous les biens corporels et incorporels : argent, véhicule, image ou crédit commercial de l'entreprise. Le critère clé reste l’intérêt social, c’est-à-dire ce qui sert réellement votre activité. Si la décision ne profite pas à l’entreprise, elle devient risquée.

Les critères essentiels pour reconnaître un abus

Un abus de biens sociaux repose sur trois éléments simples. Vous devez vérifier ces points avant chaque décision. S’ils sont réunis, le risque est élevé.

Les trois critères à connaître :

- Usage des biens de la société : vous utilisez l’argent ou un avantage.

- Intérêt personnel : cela vous profite directement.

- Mauvaise foi : vous savez que cela ne sert pas l’entreprise.

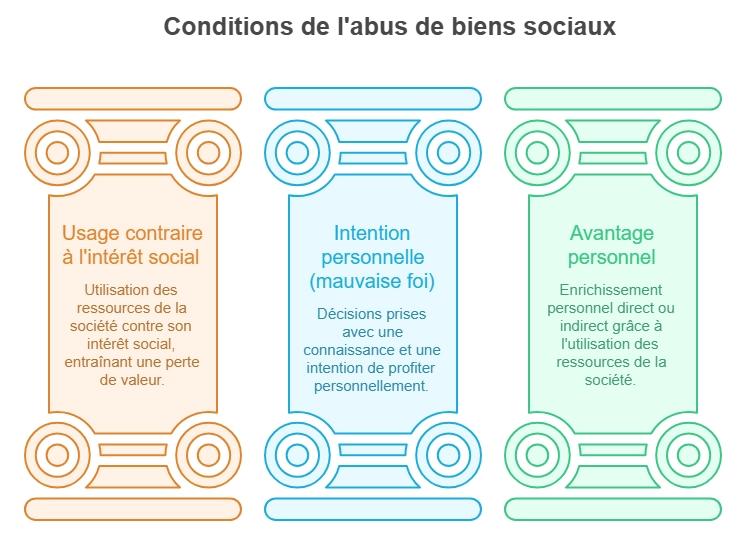

Quelles sont les conditions pour qu’un abus de biens sociaux soit caractérisé ?

Vous avez maintenant compris ce qu’est un abus de biens sociaux. Vous devez ensuite identifier précisément dans quels cas il est reconnu. Je vous donne ici les trois conditions essentielles pour qualifier un abus et évaluer concrètement votre risque :

- un usage contraire à l’intérêt social ;

- un élément intentionnel (mauvaise foi) ;

- une finalité d’avantage personnel.

Un usage contraire à l’intérêt de la société

Il y a abus si vous utilisez les ressources de la société contre son intérêt social. Autrement dit, la décision fait perdre de la valeur à l’entreprise. En droit, cela devient un acte illicite, car l’usage n’est pas justifié.

Les situations fréquentes concernent des dépenses injustifiées ou des décisions qui appauvrissent la société. Cela peut aussi être des transactions défavorables ou un abandon de créances sans logique économique.

Une intention personnelle (mauvaise foi)

L’abus suppose une mauvaise foi du dirigeant. Cela veut dire que vous savez que la décision n’est pas normale. Ce n’est pas une erreur, mais un choix assumé.

La différence est simple :

- Erreur → vous pensiez aider la société.

- Abus → vous savez que vous en profitez.

Un avantage personnel direct ou indirect

Enfin, il faut un enrichissement personnel : vous gagnez quelque chose grâce à la société. Cela peut être de l’argent ou un avantage indirect.

Les cas typiques incluent des rémunérations excessives ou des montages qui profitent au dirigeant. Cela fragilise la structure financière de l’entreprise.

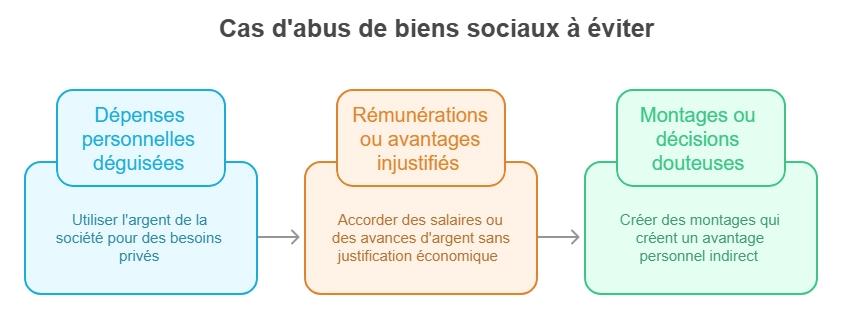

Quels sont les cas concrets d’abus de biens sociaux à éviter ?

Vous avez vu les critères juridiques. Maintenant, vous devez les repérer dans votre gestion quotidienne. Je vous montre les trois situations les plus fréquentes où un abus de biens sociaux apparaît :

- les dépenses personnelles déguisées ;

- les avantages injustifiés ;

- les montages ou décisions à risque, y compris à l’étranger.

Les dépenses personnelles déguisées

Les dépenses personnelles sont le cas le plus courant. Vous utilisez l’argent de la société pour vos besoins privés. Cela peut être assimilé à un abus de confiance si cela se répète.

Concrètement, la dépense ne sert pas l’activité. Même un petit montant devient risqué s’il est injustifié.

Les rémunérations ou avantages injustifiés

Un avantage devient risqué s’il n’est pas justifié. Cela concerne surtout les salaires ou les avances d’argent. L’absence de logique économique est le point clé.

Sans apport de fonds propres, ces pratiques fragilisent la société. Elles peuvent être vues comme un détournement déguisé.

Les montages ou décisions douteuses

Certains montages semblent légaux, mais cachent un problème. Ils créent un avantage personnel indirect. Cela inclut des opérations sans réalité économique.

Même avec un siège social statutaire à l’étranger, la loi française s’applique si le siège social réel en France est prouvé.

Qui peut être poursuivi pour abus de biens sociaux ?

À ce stade, vous avez identifié les situations à risque dans votre gestion. Vous devez maintenant savoir si vous pouvez être personnellement poursuivi. Je vous explique clairement qui est concerné et dans quels cas.

Les dirigeants visés (SARL, SAS…)

Les premiers concernés sont les dirigeants officiels. Ce sont eux qui prennent les décisions et utilisent les ressources. La loi vise leur intention du dirigeant et l’existence d’un avantage personnel.

Les personnes directement visées :

- Gérant de SARL (société à responsabilité limitée).

- Président de SAS (société par actions simplifiée).

- Directeurs généraux.

- Administrateurs de société anonyme.

- Dirigeant de fait (personne qui dirige sans titre officiel).

La notion de responsabilité personnelle

L’abus de biens sociaux engage votre responsabilité personnelle. Ce n’est pas la société qui est condamnée, mais vous. Les critères clés restent le préjudice causé à la société et votre intention.

D’autres acteurs peuvent aussi être impliqués en cas de complicité d'abus de biens sociaux. Cela concerne ceux qui facilitent ou valident une opération irrégulière.

Personnes pouvant être concernées :

- Expert-comptable qui valide une opération douteuse.

- Commissaire aux comptes qui ne signale pas une anomalie.

- Banquier de la société qui aide à une opération anormale.

Quelles sont les sanctions en cas d’abus de biens sociaux ?

Désormais, la question est simple : que risquez-vous concrètement ? En tant que dirigeant, vous devez comprendre les sanctions pénales et civiles applicables en cas d’abus de biens sociaux, ainsi que leurs conséquences.

Les sanctions pénales

L’abus de biens sociaux est une infraction grave. Il entraîne des sanctions pénales prévues par la loi. Le juge analyse le préjudice causé à la société et votre comportement.

Les principales sanctions sont les suivantes :

Sanction | Détail |

|---|---|

Emprisonnement | Jusqu’à 5 ans |

Amende | Jusqu’à 375 000 € |

Peines complémentaires | Interdictions professionnelles |

Ces sanctions peuvent s’appliquer même pour des montants modestes. Le juge tient compte de la répétition et de l’intention. Des poursuites judiciaires peuvent aussi viser des tiers pour recel d’abus de biens sociaux.

Les conséquences civiles et professionnelles

En plus du pénal, vous subissez des sanctions civiles. L’objectif est de réparer le dommage causé à la société. Cela passe souvent par une action sociale, c’est-à-dire une action en justice engagée au nom de la société.

Vous pouvez être condamné à verser des dommages-intérêts. Vous devez rembourser les sommes détournées, même plusieurs années après. Ces montants peuvent être élevés si le préjudice est important.

Autres conséquences possibles :

- Interdiction de gérer, d’administrer ou de contrôler une société.

- Interdiction d’exercer une activité commerciale ou industrielle.

- Perte de crédibilité auprès des partenaires.

Comment éviter un abus de biens sociaux dans votre gestion quotidienne ?

Après avoir vu les risques et les sanctions, l’enjeu devient simple : éviter de vous mettre en difficulté. Vous pouvez sécuriser votre gestion avec quelques réflexes concrets. Je vous donne trois actions clés à mettre en place :

- adopter de bonnes pratiques de gestion ;

- vérifier chaque décision avant validation ;

- vous faire accompagner pour sécuriser vos choix.

Les bonnes pratiques à adopter

Pour éviter tout risque, vous devez créer des règles simples et les appliquer. L’objectif est simple : montrer que chaque décision sert l’entreprise. Cela vous protège en cas de contrôle ou de doute.

Les bonnes pratiques essentielles :

- Séparer strictement les comptes personnels et professionnels.

- Conserver tous les justificatifs de dépenses.

- Formaliser les décisions importantes (email, PV, note interne).

Les réflexes à avoir avant chaque décision

Avant chaque dépense, posez-vous systématiquement les questions pertinentes. Cela permet d’éviter les erreurs rapides. Ce réflexe doit devenir automatique dans votre gestion.

Les 3 questions à se poser :

- Est-ce utile à l’entreprise ?

- Puis-je le prouver facilement ?

- Accepterais-je de l’expliquer à un tiers ?

Se faire accompagner pour sécuriser

Vous ne devez pas rester seul face à ces décisions. Des professionnels peuvent sécuriser vos choix. Leur rôle est de détecter les zones à risque avant qu’il ne soit trop tard.

Les bons interlocuteurs :

- Expert-comptable : valide la cohérence des dépenses

- Avocat : sécurise les décisions sensibles

L’expert-comptable en ligne Dougs est expérimenté dans l’accompagnement des entrepreneurs. Nos équipes d’experts-comptables, juristes et avocats vous accompagnent de A à Z. Ils analysent vos décisions, anticipent les risques et sécurisent votre gestion.

Prescription et procédure : pendant combien de temps êtes-vous exposé ?

Pour bien comprendre votre exposition, vous devez connaître les modalités de poursuite, l'exercice de l'action civile et les délais de prescription applicables aux faits d'abus de biens sociaux. Cela vous permet d’évaluer concrètement votre risque dans le temps.

Le délai de prescription est de 6 ans en matière pénale. Ce délai vient de la loi du 27 février 2017. Il permet à l’action publique d’être engagée pendant cette période.

Mais le point clé est le point de départ du délai de prescription. En cas d’infractions dissimulées, le délai commence au moment de la découverte. Cela prolonge fortement votre exposition.

Exemple concret :

Vous commettez une irrégularité en 2021. Elle est découverte en 2025. Le délai commence en 2025. Vous restez exposé jusqu’en 2031.

Ce qu’il faut retenir :

- Délai normal : 6 ans.

- Infraction cachée : délai repoussé.

- Risque prolongé dans le temps.

En parallèle, la société peut agir pour récupérer son argent. C’est l’action sociale ut universi, qui vise la réparation du préjudice. Le juge peut aussi décider l’annulation de l'opération litigieuse.

L’abus de biens sociaux correspond à l’utilisation des ressources de votre société dans un intérêt personnel, avec un risque pénal et financier important si certaines conditions sont réunies.

Votre mission est claire :

- vérifier que chaque décision sert l’intérêt de la société ;

- conserver des justificatifs précis ;

- formaliser vos choix importants ;

- adopter des réflexes de gestion rigoureux.

Les points de vigilance sont les suivants :

- dépenses personnelles ou ambiguës ;

- avantages non justifiés ;

- décisions sans logique économique ;

- absence de traçabilité.

Pour sécuriser votre gestion, vous pouvez vous appuyer sur les experts Dougs. Nos équipes d’experts-comptables, juristes et avocats vous accompagnent pour analyser vos décisions et protéger votre responsabilité.

FAQ – Abus de biens sociaux : vos questions fréquentes

Quelle est la différence entre faute de gestion et abus de biens sociaux ?

La faute de gestion est une mauvaise décision prise dans l’intérêt de la société. L’abus de biens sociaux est une infraction pénale liée à un intérêt personnel.

La différence clé :

- Faute de gestion → erreur dans la gestion.

- Abus de biens sociaux → recherche d’un avantage personnel.

Pendant combien de temps pouvez-vous être poursuivi pour abus de biens sociaux ?

Le délai de prescription est en principe de 6 ans depuis la commission de l’infraction, selon la loi du 27 février 2017. Ce délai permet à l’action publique d’être engagée contre vous.

Mais en cas d’infractions dissimulées, le point de départ du délai de prescription est repoussé au jour de la découverte. Cela prolonge fortement votre exposition.

Quelles sont les conditions pour qualifier un abus de biens sociaux ?

Trois conditions doivent être réunies pour caractériser un abus. Elles permettent de distinguer une simple erreur d’un acte illicite.

Les 3 éléments essentiels :

- Usage des ressources de la société contraire à l’intérêt social.

- Enrichissement personnel (direct ou indirect).

- Mauvaise foi du dirigeant (vous savez que la décision est anormale).

Ces situations incluent souvent des dépenses injustifiées, des prêts injustifiés ou des rémunérations excessives. Elles créent des transactions défavorables pour la structure.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus