Se connecter

Se connecterComment faire un apport immobilier à une SCI sans erreur juridique ou fiscale ?

Et si vous pouviez optimiser la gestion de votre patrimoine immobilier tout en simplifiant sa transmission ? L’apport d’un bien immobilier à une SCI est une solution couramment utilisée pour mutualiser vos actifs et structurer efficacement votre investissement, notamment lors d’une création de SCI pensée dès l’origine pour accueillir des biens immobiliers. En transférant la propriété d’un immeuble, d’un appartement ou même d’un terrain à une société civile immobilière, vous transformez un simple bien en levier pour renforcer le capital social de la SCI, avec des implications fiscales à évaluer.

Apporter un bien immobilier à une SCI, c’est tout simplement le fait de transférer un bien que vous possédez (appartement, maison, immeuble, terrain) à une société, en échange de parts sociales. Cette opération permet de mieux organiser la gestion du bien, de partager sa détention entre plusieurs personnes et, dans de nombreux cas, de préparer plus sereinement une transmission.

Ce mécanisme est très utilisé, mais il ne s’improvise pas. Il repose sur des règles juridiques et fiscales précises qu’il faut connaître avant de se lancer.

En pratique, voici ce qu’il faut comprendre :

- le bien immobilier n’appartient plus directement à la personne, mais à la SCI ;

- en contrepartie, l’apporteur reçoit des parts sociales proportionnelles à la valeur du bien ;

- l’opération doit obligatoirement être formalisée par un notaire ;

- des frais sont à prévoir, notamment les frais de notaire et les droits d’enregistrement ;

- l’apport peut déclencher une imposition sur la plus-value immobilière ;

- les statuts de la SCI sont indispensables pour fixer les règles de fonctionnement et éviter les difficultés par la suite ;

- cette solution est très courante dans un cadre familial pour gérer et transmettre un patrimoine immobilier ;

- l'intervention du juge sera un préalable nécessaire si l'immeuble appartient à un mineur.

Qu'est-ce que l'apport d'un bien immobilier en SCI ?

La société civile immobilière (SCI) est une structure juridique permettant à plusieurs associés de détenir et de gérer ensemble des biens immobiliers. La SCI offre une plateforme juridique idéale pour organiser la gestion d’un patrimoine immobilier tout en facilitant la transmission entre héritiers ou partenaires.

L’apport immobilier à une SCI consiste à transférer la propriété d’un bien (tel qu’un immeuble, un appartement ou un terrain) à la SCI. Cet apport en nature (lorsque le bien physique est transmis) permet de constituer ou d’augmenter le capital social de la SCI et se traduit par l’émission de parts sociales proportionnelles à la valeur du bien apporté. L’opération est encadrée par une procédure rigoureuse qui passe par la rédaction d’un acte authentique devant un notaire, entraînant ainsi des frais de notaire et des droits d'enregistrement calculés sur la valeur du bien.

L’apporteur bénéficie de cette opération en optimisant son patrimoine immobilier, tout en contribuant à la vie de la SCI qui pourra ainsi réaliser des opérations de gestion ou de développement. Cette démarche est souvent intégrée dans la stratégie globale de création de la SCI et dans la rédaction des statuts qui définissent notamment le rôle de chaque associé.

La nature d'un apport en bien immobilier à une SCI

Apport en nature vs apport en numéraire : différences et implications

Dans une SCI, on distingue principalement deux types d’apports : l’apport en nature et l’apport en numéraire.

- L’apport en nature concerne le transfert direct d’un bien immobilier, comme l’apport d'un immeuble ou d’un appartement, à la SCI.

- L’apport en numéraire, quant à lui, correspond à une contribution en somme d'argent qui vient renforcer le capital social de la SCI.

Chaque type d’apport a ses implications sur la répartition des parts sociales et sur les droits de préemption éventuels en cas de cession. L’évaluation du bien apporté, effectuée par un commissaire aux apports le cas échéant, est indispensable pour éviter tout cas de surévaluation et garantir une répartition équitable entre les associés. Même si cela n'est pas obligatoire, il est conseillé de réaliser une expertise immobilière externe afin de justifier la valeur retenue face à l'administration fiscale. La distinction entre ces types d’apports est déterminante lors de la création de la SCI et dans la rédaction des statuts.

| Type d’apport | Apport en nature | Apport en numéraire |

|---|---|---|

| Ce qui est apporté à la SCI | Un bien immobilier (appartement, maison, immeuble, terrain) | Une somme d’argent |

| Effet sur la propriété du bien | Le bien devient la propriété de la SCI | Aucun transfert de propriété immobilière |

| Formalités juridiques | Acte notarié obligatoire et publicité foncière | Formalités simples, pas d’acte notarié spécifique |

| Évaluation de l’apport | Évaluation précise du bien, parfois avec un commissaire aux apports | Montant connu et déterminé à l’avance |

| Frais associés | Frais de notaire, droits d’enregistrement, éventuels frais d’expertise | Frais limités (frais de création ou d’augmentation de capital) |

| Impact fiscal immédiat | Risque d’imposition sur la plus-value immobilière | Pas d’imposition liée à une plus-value |

| Situations les plus courantes | Apport d’un bien déjà détenu, structuration ou transmission du patrimoine | Financement d’un achat immobilier par la SCI |

Exemples de biens immobiliers pouvant être apportés à une SCI

Les biens pouvant être intégrés dans une SCI sont divers et variés. Parmi les exemples, on retrouve :

- des appartements et des maisons destinés à la location ou à l’usage personnel ;

- des immeubles entiers ou des parties d’immeubles, souvent envisagés comme apport d'un immeuble à la SCI ;

- des terrains à bâtir ou des locaux commerciaux.

Chaque bien doit être évalué précisément pour déterminer sa valeur immobilière et permettre une répartition juste des parts sociales entre les associés.

Apport immobilier dans une SCI : modalités, fiscalité, coûts, etc.

L'apport immobilier dans une SCI (société civile immobilière) consiste à transférer un bien immobilier à la société en échange de parts sociales. Cet apport présente plusieurs avantages fiscaux, mais il implique aussi certains frais et démarches importantes à connaître.

Les frais associés à l'apport immobilier

L'apport immobilier à une SCI peut entraîner plusieurs frais :

- frais de notaire : ces frais couvrent l'acte notarié nécessaire à l'apport immobilier, souvent entre 7 et 8 % de la valeur du bien ;

- frais d'enregistrement : ces droits sont dus lors de l’apport d’un bien immobilier à une SCI, et leur montant est calculé en fonction de la valeur du bien ;

- frais d'évaluation : si le bien n’est pas vendu mais simplement apporté en nature, une évaluation du bien immobilier peut être nécessaire. Cela peut engendrer des frais d’expertise.

Coût de la création

La création de la SCI avec un apport immobilier engendre plusieurs frais obligatoires :

- frais de notaire pour la rédaction des statuts et la formalisation de l’acte d’apport ;

- droits d'enregistrement liés à la transmission du bien immobilier à la SCI ;

- frais d’immatriculation de la SCI au registre du commerce et des sociétés ;

- éventuellement, des frais d’évaluation aux apports sont requis pour déterminer la valeur du bien.

Ces frais sont indispensables pour sécuriser l’opération et garantir le respect des règles juridiques et fiscales en vigueur.

Voici un tableau récapitulatif pour bien garder en tête les différents frais liés à l’apport d’un bien immobilier en SCI :

| Type de frais | À quoi correspondent-ils ? | Caractère obligatoire | Frais approximatifs |

|---|---|---|---|

| Frais de notaire | Rédaction de l’acte authentique d’apport et formalités associées | Obligatoires | 7 à 8 % de la valeur du bien |

| Droits d’enregistrement | Taxes dues lors du transfert du bien immobilier à la SCI | Obligatoires | ~ 5 % de la valeur du bien (selon département) |

| Frais de publicité foncière | Publication de l’opération pour la rendre opposable aux tiers | Obligatoires | Environ 0,10 % de la valeur du bien |

| Frais d’évaluation du bien | Expertise permettant de déterminer la valeur réelle du bien apporté | Selon les situations | 500 à 2 000 € selon complexité |

| Frais de commissaire aux apports | Contrôle de la valorisation du bien pour sécuriser l’opération | Rarement obligatoires en SCI, mais parfois recommandés | 1 à 3 % de la valeur du bien (si requis) |

| Frais d’immatriculation ou de modification | Création de la SCI ou mise à jour des statuts et du registre | Obligatoires | ~200 à 500 € |

La fiscalité de l’apport immobilier

L'apport immobilier à une SCI peut avoir des conséquences fiscales :

La plus-value

L’apport d’un bien immobilier peut entraîner une imposition sur la plus-value, qui est calculée sur la différence entre la valeur d’acquisition et la valeur du bien au moment de l’apport.

Droits d'enregistrement

Comme pour une vente immobilière, des droits d'enregistrement sont dus lors de l'apport immobilier.

Impôt sur le revenu

Si la SCI est imposée sur le revenu des associés, les revenus générés par le bien immobilier seront soumis à l'impôt sur le revenu.

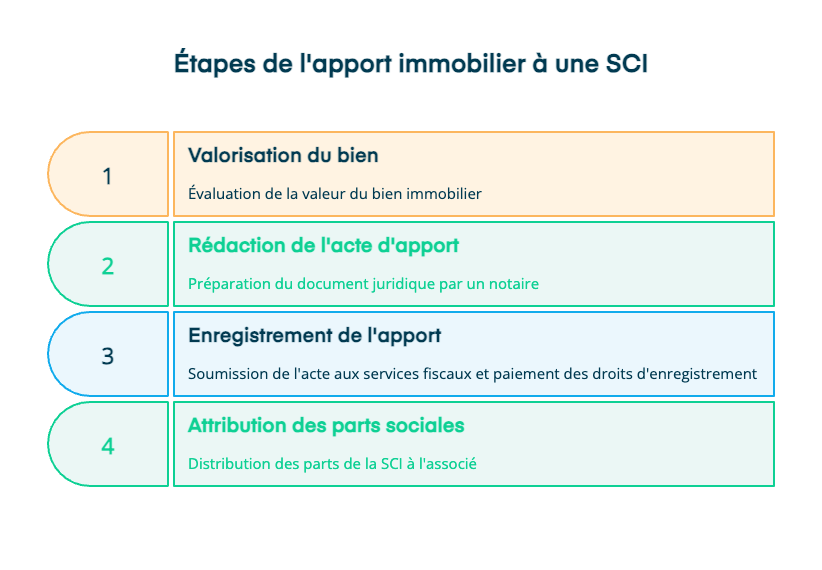

Les étapes de l’apport immobilier à une SCI

Voici les principales étapes pour réaliser un apport immobilier à une SCI :

- valorisation du bien : avant tout, il faut réaliser une évaluation du bien immobilier, souvent avec l’aide d’un expert ;

- rédaction de l’acte d’apport : l'acte d'apport doit être rédigé par un notaire et préciser les modalités de l'apport du bien à la SCI ;

- enregistrement de l’apport : une fois l'acte rédigé, il doit être enregistré auprès des services fiscaux, avec le paiement des droits d’enregistrement ;

- attribution des parts sociales : en échange de l'apport du bien immobilier, des parts sociales sont attribuées à l'associé apporteur, en fonction de la valeur du bien apporté.

Conseils pratiques pour l’apport immobilier dans une SCI

- Anticiper les frais fiscaux : prenez bien en compte les frais de notaire, les droits d'enregistrement et l’impôt sur la plus-value pour éviter des frais imprévus.

- Évaluer correctement le bien : assurez-vous d’évaluer le bien de manière précise pour éviter les conflits et garantir une répartition juste des parts sociales.

- Bien choisir le statut de la SCI : le choix du régime fiscal de la SCI (impôt sur le revenu ou impôt sur les sociétés) n'a pas d'incidence sur la fiscalité de l’apport en tant que tel, mais il influencera la fiscalité future de la SCI et des associés. Prenez bien le temps d'analyser les différentes options avant de prendre votre décision, n'hésitez pas à demander conseil aux experts de Dougs.

Apport immobilier à une SCI familiale

Les spécificités de l'apport immobilier dans une SCI familiale

La SCI familiale est souvent utilisée pour faciliter la transmission et la gestion du patrimoine immobilier entre membres d’une même famille. Lorsqu’un apport immobilier est réalisé dans une SCI familiale, il permet d’optimiser la gestion et la répartition des parts sociales entre les membres, tout en profitant de certains avantages fiscaux et en réduisant les frais de notaire lors de la transmission. Cet apport est encadré par des statuts spécifiques qui tiennent compte des particularités familiales et patrimoniales.

Avantages d'une SCI familiale pour la gestion des biens immobiliers

Les avantages d’une SCI familiale incluent :

- une gestion collective et souple du patrimoine immobilier ;

- la facilitation du transfert de propriété aux héritiers grâce à une répartition optimisée des parts sociales ;

- une réduction possible des droits d'enregistrement et des frais de notaire lors des opérations de transmission ;

- la possibilité de planifier des échéances de l'emprunt et de répartir les risques entre les différents associés.

Formalités à suivre pour un apport de bien immobilier dans une SCI

Quelles sont les formalités à respecter lors de l'apport d'un bien immobilier à une SCI ?

Plusieurs formalités sont nécessaires pour sécuriser l’opération :

- l’évaluation précise du bien immobilier par un commissaire aux apports le cas échéant ;

- la rédaction et la signature d’un acte authentique par un notaire, entraînant des frais de notaire ;

- la mise à jour des statuts de la SCI pour y intégrer l’apport en nature et la répartition des parts sociales ;

- l’immatriculation de la SCI et la réalisation de la publicité foncière.

Documents nécessaires pour formaliser l’apport immobilier à une SCI

Parmi les documents indispensables figurent :

- l’acte d’apport établi par le notaire ;

- le rapport d’évaluation du bien ;

- le procès-verbal de l’assemblée générale extraordinaire ayant validé l’opération ;

- la mise à jour des statuts de la SCI, précisant les modalités de répartition des parts sociales et des droits de préemption.

Rédaction des statuts de SCI pour un apport en bien immobilier

Comment rédiger les statuts de SCI pour un apport en bien immobilier ?

La rédaction des statuts est une étape cruciale lors de la création de la SCI avec un apport immobilier. Les statuts doivent préciser :

- la nature exacte de l’apport en nature (par exemple, l’apport d'un immeuble ou d’un appartement) ;

- la valeur du bien apporté, établie par une évaluation précise ;

- la répartition des parts sociales entre les associés ;

- les modalités d’exercice des droits de préemption en cas de cession ultérieure.

Points essentiels à mentionner dans les statuts lors de l'apport immobilier

Parmi les points essentiels à inclure dans les statuts, on retrouve :

- la description détaillée des biens immobiliers apportés ;

- les critères d’évaluation et l’intervention éventuelle d’un commissaire aux apports ;

- les modalités de répartition des parts sociales et des droits afférents ;

- les clauses relatives aux droits d'enregistrement, aux frais de notaire et aux procédures de transfert de propriété ;

- les dispositions spécifiques en cas d’apport en industrie ou d’apport à titre onéreux, si applicable.

Conséquences et gestion du bien immobilier après l’apport à la SCI

Que devient le bien immobilier après son apport ?

Une fois le bien immobilier apporté à la SCI, il n’appartient plus à l’apporteur à titre personnel, mais devient la propriété de la société. Dès lors, toutes les décisions concernant la gestion, la location, la vente ou la mise en garantie du bien relèvent de la SCI. Le ou les gérants, désignés par les statuts ou par l’assemblée des associés, sont chargés d’administrer le bien au nom de la société. Les décisions importantes, comme la cession du bien ou la réalisation de travaux majeurs, sont généralement prises collectivement lors des assemblées générales, selon les modalités prévues dans les statuts.

Les revenus générés par le bien (loyers, par exemple) sont encaissés par la SCI. De même, les charges et éventuels travaux peuvent être supportés par la société et donc, indirectement, par les associés selon leur participation au capital. Toutefois, ce n'est pas automatique, seulement dans le cas où les statuts prévoient des appels de fonds ou que la SCI est en difficulté.

Transmission et succession : l’impact du passage en SCI

Après l’apport, le bien n’est plus transmis directement aux héritiers en cas de décès de l’apporteur. Ce sont les parts sociales de la SCI qui sont transmises, ce qui permet de simplifier la succession et d’optimiser la gestion du patrimoine. Les héritiers deviennent alors associés de la SCI, avec tous les droits et obligations que cela implique. Cette structure facilite la gestion collective et évite l’indivision, souvent source de conflits lors de la transmission d’un bien immobilier.

Sort du bien immobilier en cas de dissolution de la SCI

La dissolution d’une SCI peut intervenir pour différentes raisons, telles que l’arrivée du terme prévu dans les statuts, une décision des associés ou encore la réalisation de l’objet social. Lors de la liquidation, le sort du bien immobilier dépend à la fois de la situation financière de la société et des dispositions prévues dans les statuts.

En principe, le bien immobilier est vendu dans le cadre de la liquidation afin de permettre le règlement des dettes éventuelles de la société. Cette vente constitue la règle de base, notamment en présence de créanciers.

Toutefois, les statuts peuvent prévoir des mécanismes spécifiques, tels qu’une clause d’attribution préférentielle ou de reprise en nature, permettant d’attribuer le bien à un associé, généralement celui qui l’a apporté ou un autre associé désigné. En l’absence d’une telle clause, cette attribution en nature n’est pas possible.

Si la SCI ne présente aucune dette et que les statuts le prévoient expressément, le bien peut alors être attribué à un associé dans le cadre du partage de la liquidation. Dans le cas contraire, le bien sera vendu et le produit de la vente sera réparti entre les associés en fonction de leurs droits dans le capital.

En présence de dettes, la priorité reste le remboursement des créanciers. Le bien immobilier est donc en principe vendu afin de régler le passif, avant toute répartition éventuelle entre les associés.

Ainsi, la rédaction des statuts revêt une importance particulière, notamment pour anticiper le sort du bien immobilier en cas de dissolution de la SCI et prévoir, le cas échéant, une reprise en nature dans des conditions clairement définies.

L’importance des statuts pour anticiper la gestion et la sortie du bien

Les statuts de la SCI jouent un rôle clé dans la gestion du bien apporté. Ils fixent les règles de fonctionnement, déterminent les pouvoirs du gérant, précisent les modalités de prise de décision et peuvent prévoir des clauses spécifiques pour la sortie d’un associé, la cession du bien ou sa restitution en cas de dissolution. Une rédaction adaptée des statuts permet d’anticiper sereinement la gestion future du bien et d’éviter les litiges entre associés.

FAQ sur l'apport d'un bien immobilier en SCI

Comment apporter un bien immobilier à une SCI ?

Pour apporter un bien immobilier à une SCI, il faut :

- réaliser une évaluation précise du bien ;

- rédiger les statuts de la SCI en y intégrant l’apport en nature ;

- passer par un notaire pour la rédaction d’un acte authentique, avec les frais de notaire et les droits d'enregistrement correspondants ;

- valider l'opération lors d'une assemblée générale extraordinaire des associés.

Est-il possible d'apporter un bien propre dans une SCI ?

Oui, il est possible d’apporter un bien immobilier propre (appartenant personnellement à l’un des associés) à la SCI. Cela se fait généralement sous forme d’apport en nature et nécessite la mise à jour des statuts ainsi que la réalisation d’un acte authentique par un notaire.

Quels coûts pour intégrer un bien immobilier à une SCI ?

Les coûts comprennent :

- les frais de notaire ;

- les droits d'enregistrement calculés sur la valeur immobilière du bien ;

- les frais d’évaluation par un commissaire aux apports le cas échéant ;

- les coûts administratifs liés à l’immatriculation de la SCI et à la publicité foncière.

Peut-on créer une SCI sur un bien déjà achet�é ?

Il est tout à fait possible de constituer une SCI autour d’un bien déjà acheté en procédant à son apport en nature. Dans ce cas, l’apporteur transfère la propriété du bien à la SCI, ce qui entraîne la rédaction d’un acte authentique et l’actualisation des statuts avec répartition des parts sociales. Des frais de notaire et des droits d'enregistrement s’appliquent également.

Quel apport pour acheter un bien en SCI ?

L’achat d’un bien immobilier via une SCI peut se faire soit par un apport en numéraire, soit par un apport en nature. Le choix dépend de la situation financière des associés et de la stratégie patrimoniale globale. Dans certains cas, une combinaison des deux types d’apports est mise en place afin de faciliter la gestion des biens immobiliers et d’optimiser la création de la SCI.

L’apport d’un bien immobilier à une SCI est une opération structurante, qui a des effets à long terme sur votre patrimoine. Elle peut être très efficace pour simplifier la gestion d’un bien ou préparer une transmission, à condition d’être bien comprise et correctement encadrée.

Avant de prendre une décision, gardez bien en tête les points suivants :

- apporter un bien à une SCI revient à en transférer la propriété à la société ;

- cette opération se fait en échange de parts sociales, et non d’un paiement en argent ;

- l’évaluation du bien est une étape clé, car elle détermine la répartition des parts entre les associés ;

- le passage chez le notaire est obligatoire et entraîne des frais incompressibles ;

- une taxation de la plus-value peut s’appliquer au moment de l’apport ;

- le régime fiscal choisi pour la SCI aura un impact sur la fiscalité future des loyers et des plus-values ;

- dans une SCI familiale, l’apport immobilier est souvent un outil efficace pour organiser la gestion et la transmission du patrimoine ;

- des statuts bien rédigés sont indispensables pour sécuriser l’opération et éviter les conflits entre associés.

Maha est directrice des opérations. Chez Dougs, elle pilote le pôle formation des comptables et assure la coordination des opérations entre les différents services, garantissant une fluidité et une efficacité optimale.

En savoir plus