Se connecter

Se connecterImposition SCI 2026 : évitez les erreurs grâce à ce guide

Vous vous demandez quel régime fiscal choisir pour votre société civile immobilière (SCI) afin de protéger et développer votre patrimoine immobilier ? Entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS), le choix peut vite devenir complexe, tant ses conséquences peuvent impacter vos impôts, vos revenus, votre trésorerie et la rentabilité de votre projet.

Cette hésitation est normale : le régime fiscal d’une SCI influence directement vos décisions à court et à long terme. C’est pourquoi l’accompagnement par un expert-comptable comme Dougs est souvent un véritable atout pour sécuriser votre stratégie et optimiser votre fiscalité.

Dans cet article, je vous explique les différences concrètes entre l’IR et l’IS en SCI, leurs impacts sur les loyers, les charges et les plus-values, les points de vigilance à connaître, ainsi qu’une méthode simple pour choisir le régime le plus adapté à votre situation.

L’imposition d’une SCI dépend du choix entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS). Ce choix détermine qui paie l’impôt, comment vos revenus sont taxés et le coût fiscal en cas de revente.

- À l’IR : vous êtes imposé personnellement sur votre quote-part de revenus fonciers. Le régime est plus simple, avec des abattements sur les plus-values, souvent adapté à une détention longue.

- À l’IS : la SCI paie l’impôt, peut amortir le bien et optimiser la trésorerie. En contrepartie, la fiscalité sur les plus-values est plus lourde et les obligations comptables sont renforcées.

Le bon choix dépend de vos revenus, de vos travaux, de votre horizon de détention et de votre stratégie patrimoniale.

Je vous explique tout en détail dans la suite de l’article. Bonne lecture !

SCI à l’impôt sur le revenu (IR)

Vous voulez savoir si l’IR correspond à votre situation ? Je vous montre ce que cela change concrètement pour vous si votre SCI relève de l’IR.

Le principe de l’IR : une imposition directe sur votre revenu

À l’IR, votre SCI est une SCI translucide ou semi-translucide. Cela veut dire que vous êtes imposé personnellement sur votre quote-part de résultat.

En pratique, la SCI ne paie pas l’impôt. Vous déclarez votre part de bénéfice dans vos revenus fonciers. Ce résultat augmente votre déclaration de revenus, et donc votre fiscalité globale.

Vous pouvez opter pour deux régimes : le micro-foncier (abattement automatique simple) ou le régime réel (déduction des charges plus fine).

Les notions clés :

- revenus fonciers = les loyers perçus par la SCI ;

- quote-part = votre part dans les résultats selon vos parts sociales ;

- SCI translucide = imposition non pas sur la société, mais sur vous.

Avantages de l’IR pour votre SCI

L’IR vous offre une gestion simple et une fiscalité souvent intéressante si vos revenus restent modérés.

Vous profitez d’un fonctionnement souple. Vous pouvez bénéficier d’un abattement automatique de 30 % via le micro-foncier, sous certaines conditions :

- vous êtes également propriétaire direct d’au moins un logement donn�é en location nue (en dehors de la SCI) ;

- les logements détenus par la SCI et ceux détenus en direct ne relèvent pas d’un régime spécifique (monuments historiques, dispositifs assimilés, etc.) ;

- le montant total de vos revenus fonciers bruts, y compris votre quote-part des loyers de la SCI, n’excède pas 15 000 € par an.

Au régime réel, vous pouvez déduire les charges : travaux, assurances, frais de gestion et intérêts d’emprunt contracté pour l’acquisition du bien.

Les plus-values sont taxées comme pour un particulier, avec des abattements pour durée de détention. Ce régime reste donc attractif pour des projets patrimoniaux classiques.

Limites de l’IR selon votre situation personnelle

L'impôt sur le revenu (IR) devient moins adapté si vos revenus sont élevés ou si vous souhaitez amortir vos biens.

Votre résultat foncier s’ajoute à votre fiscalité personnelle. Cela peut faire grimper votre base imposable dans une tranche haute si vous avez déjà des revenus confortables.

Au régime réel, vous ne pouvez pas amortir le bien (contrairement à l’IS). Les déficits fonciers ont aussi des limites : imputables sur vos revenus globaux mais dans un plafond restreint.

Par ailleurs, les plus-values à l’IR restent avantageuses, mais elles peuvent devenir lourdes si votre projet vise des rotations rapides de biens.

En fin de compte, pour comprendre si l’IR vous convient, retenez que ce régime reste simple et translucide, car vous déclarez directement votre quote-part dans vos revenus personnels :

- vous profitez d’un abattement ou de déductions selon votre situation ;

- vous pouvez optimiser si vos revenus restent modérés ;

- vous serez moins à l’aise si vos revenus sont élevés ou si vous devez amortir le bien.

SCI à l’impôt sur les sociétés (IS)

Si l’IR peut convenir à une gestion simple, je vous montre ici comment l’IS peut mieux servir vos objectifs si vous cherchez davantage d’efficacité financière dans votre SCI.

Le fonctionnement de l’IS : une imposition au niveau de la société

À l’IS, votre SCI paie elle-même l’impôt. Vous êtes imposé seulement si vous recevez des dividendes.

La SCI devient « opaque » fiscalement. Elle calcule un bénéfice et l’impose au taux réduit de 15 % sur 42 500 € de bénéfice (sous conditions) puis au taux normal de l’IS sur le reste. Ce taux réduit s’applique si votre capital social est détenu à 75 % par des personnes physiques. Votre chiffre d’affaires hors taxes doit également être inférieur à 10 millions d’euros pour les exercices ouverts depuis le 1er janvier 2021.

Ensuite, les sommes versées aux associés sont des dividendes imposés, ajoutés à vos revenus personnels.

Les notions clés :

- option pour l’impôt sur les sociétés = choix fiscal irrévocable ou presque ;

- taux réduit de 15 % = avantage pour les petites SCI ;

- dividendes imposés = revenus taxés à part, après l’impôt payé par la SCI.

Atouts de l’IS pour optimiser vos investissements

L’IS vous aide à garder du cash dans la SCI et à optimiser vos projets long terme.

Votre SCI peut amortir l’immeuble, ce qui réduit fortement le bénéfice imposable. Vous maîtrisez mieux la fiscalité en limitant la hausse de vos revenus personnels.

La SCI devient plus performante pour des projets d’achat-rénovation ou de croissance immobilière. Le régime reste attractif si vous ne sortez pas trop de dividendes, car la trésorerie reste dans la société.

L’IS convient souvent à une SCI d’investissement qui vise la rentabilité plutôt que la simple détention patrimoniale.

Contraintes et effets secondaires de l’IS

L’IS demande plus de suivi et peut coûter cher lors de la revente du bien.

La fiscalité plus complexe entraîne un besoin comptable plus poussé. Le coût de création de la SCI et les honoraires d’un avocat spécialisé en fiscalité de SCI peuvent augmenter.

Les plus-values sont moins avantageuses qu’à l’IR, car elles sont calculées sur une valeur comptable réduite par les amortissements. Lorsque vous sortez des dividendes, la double imposition (SCI + associé) peut alourdir la note.

En définitive, l’IS peut soutenir vos projets immobiliers si vous recherchez une gestion plus technique et une optimisation du résultat au niveau de la société.

- vous profitez de l’amortissement pour réduire le bénéfice et préserver la trésorerie ;

- vous limitez l’impact sur vos revenus personnels tant que vous ne distribuez pas de dividendes ;

- vous acceptez une fiscalité plus lourde à la revente et un suivi comptable plus exigeant.

IR ou IS : comment choisir le régime fiscal de votre SCI ?

Pour vous aider à trancher entre l’IR et l’IS, je clarifie ici ce qui peut réellement faire pencher la balance selon votre profil et votre manière d’investir.

Les critères concrets pour guider votre choix

Votre choix dépend de trois éléments :

- vos revenus ;

- votre stratégie immobilière ;

- et votre trésorerie.

À l’IR, vous êtes imposé selon votre taux marginal. Votre part de résultat s’ajoute à votre revenu global. Vous pouvez utiliser le régime micro-foncier (sous certaines conditions, comme vu précédemment) avec un abattement simple, ou le régime réel (déduction large des charges).

À l’IS, la SCI paie un impôt calculé selon un taux d’IS, puis vous êtes taxé sur les dividendes via la flat tax sur dividendes et les prélèvements sociaux.

Autres points clés :

- l’IS implique une comptabilité d’engagement, plus technique ;

- l’IS permet l’amortissement du bien, ce qui réduit le résultat ;

- l’option IS devient irrévocable après 5 ans : passé ce délai, il n’est plus possible de revenir à l’IR.

Vous pouvez aussi comparer les deux régimes via un tableau comparatif pour visualiser l’impact chiffré.

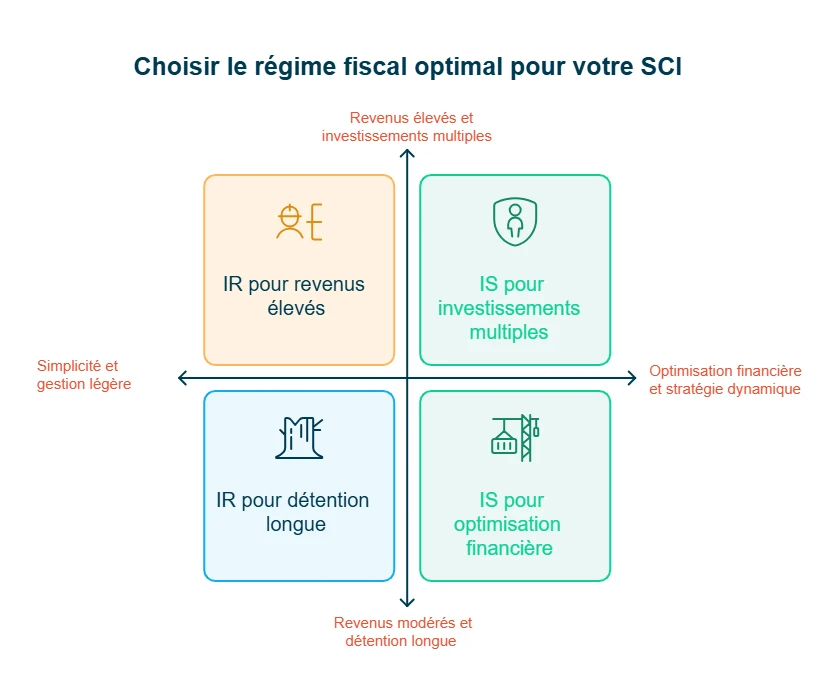

Quand l’IR reste plus adapté à votre patrimoine

L’IR reste idéal si vous cherchez la simplicité et si vos revenus ne sont pas dans une tranche élevée.

Votre fiscalité reste lisible. Vous déduisez vos charges au régime réel, ou utilisez le régime micro-foncier si vos loyers sont modestes.

Les plus-values privées restent très avantageuses avec des abattements dans le temps. Vous n’avez pas de double imposition.

L’IR reste donc adapté si vous :

- détenez un bien pour le long terme ;

- voulez limiter les contraintes administratives ;

- avez un taux marginal faible ou modéré.

Quand l’IS devient plus avantageux pour votre projet

L’IS devient intéressant si vous voulez optimiser la rentabilité brute et garder du cash dans la SCI.

Votre société peut pratiquer l’amortissement, ce qui réduit le bénéfice imposable. Le taux d’IS peut être faible au début, selon votre activité et votre situation. Vous évitez d’ajouter des revenus fonciers à votre fiscalité personnelle. La trésorerie reste disponible pour réinvestir.

L’IS reste adapté si vous :

- réalisez de gros travaux ;

- portez un projet de SCI d’investissement ;

- souhaitez multiplier les achats ;

- cherchez une stratégie patrimoniale « entreprise ».

Attention : l’IS devient moins avantageux à la revente, car l’amortissement augmente la plus-value imposable.

Au final, pour choisir entre l’IR et l’IS en SCI, vous devez surtout regarder l’impact du régime sur votre fiscalité personnelle et la façon dont vous souhaitez financer vos projets immobiliers.

- l’IR vous convient si vous privilégiez la simplicité, une gestion légère et une imposition liée à votre revenu global ;

- il reste efficace pour une détention longue et des revenus modérés, avec des plus-values privées plus douces ;

- l’IS devient pertinent si vous voulez amortir le bien, renforcer la trésorerie et construire une stratégie d’investissement plus dynamique.

Pouvez-vous changer de régime fiscal dans une SCI ?

Oui, vous pouvez opter pour l’impôt sur les sociétés, mais cette option est presque irréversible. Lorsque votre SCI est à l’impôt sur le revenu, vous pouvez basculer vers l’impôt sur les sociétés sur simple demande au service des impôts.

Ce choix doit être fait dans les premiers mois de l’exercice. Une fois à l’IS, le retour à l’IR n’est plus possible, sauf renonciation à l’option jusqu’au 5ᵉ exercice suivant celui au titre duquel l’option a été exercée, conformément aux dispositions prévues par la loi.

Sur le plan pratique :

- le passage à l’IS entraîne une imposition immédiate des plus-values latentes ;

- vous devez adopter une comptabilité d’engagement, plus technique ;

- la SCI devra ensuite appliquer les règles et taux propres à l’IS.

En résumé, vous pouvez changer de régime, mais vers l’IS seulement, et ce choix vous engage durablement. Il doit donc s’aligner avec votre stratégie patrimoniale sur plusieurs années.

Comment sont imposées les plus-values d’une SCI ?

Maintenant que vous savez si un changement de régime est possible, je vous aide à visualiser l’impact concret de l’IR et de l’IS sur la taxation de vos plus-values lors d’une revente.

Plus-values à l’IR : un régime avantageux sur la durée

À l’IR, votre plus-value immobilière suit le régime des particuliers, avec des abattements dans le temps.

Votre SCI calcule la plus-value immobilière en faisant :

Prix de vente – (prix d’acquisition + frais de notaire + travaux).

Ce résultat est ensuite soumis à l’impôt sur le revenu et aux prélèvements sociaux. Vous bénéficiez d’un abattement fiscal progressif selon la durée de détention du bien : plus vous gardez longtemps, moins vous payez.

En pratique :

- exonération totale d’impôt sur la plus-value après 22 ans ;

- exonération totale de prélèvements sociaux après 30 ans.

Ce régime reste l’un des plus attractifs pour la revente à long terme.

Plus-values à l’IS : une imposition sur la valeur comptable du bien

À l’IS, la plus-value est calculée sur une valeur comptable réduite par l’amortissement. Cela augmente fortement l’impôt dû.

Votre SCI applique l’amortissement, ce qui fait baisser chaque année la valeur comptable du bien.

Lors de la vente, la différence entre le prix de vente et cette valeur amortie crée une plus-value imposable souvent élevée. Cette plus-value est ensuite taxée à l’IS, aux taux en vigueur.

Contrairement à l’IR, il n’existe pas d’abattements pour durée de détention. Le coût fiscal devient donc plus lourd, même pour un bien conservé longtemps.

En bref, l’imposition des plus-values dépend entièrement du régime fiscal choisi, et le résultat peut fortement varier entre une détention longue ou une stratégie d’investissement plus active.

- à l’IR, vous bénéficiez d’abattements progressifs qui allègent fortement l’impôt avec le temps ;

- vos plus-values suivent les règles des particuliers, ce qui rend la revente plus douce à long terme ;

- à l’IS, la plus-value repose sur une valeur comptable amortie, ce qui augmente la taxation et rend la sortie moins intéressante.

Imposition des SCI familiales et immobilières : ce qui change pour vous

À ce stade, je vous aide à comprendre en quoi le fonctionnement familial ou immobilier de votre SCI peut modifier votre mode d’imposition et vos possibilités de déduction.

Les règles fiscales propres à la SCI familiale

Une SCI familiale facilite la transmission du patrimoine immobilier, mais n’a pas de régime fiscal spécifique.

Votre SCI familiale suit les mêmes règles que les autres SCI. Vous êtes imposé selon l’IR ou l’IS, selon votre choix. Vous déclarez les loyers perçus avec la déclaration n°2072-S (SCI simple) ou la déclaration n°2072-C (SCI plus complexe).

Ce type de SCI reste surtout utile pour organiser la transmission du patrimoine immobilier et éviter les blocages entre héritiers.

En pratique, la fiscalité ne change pas, mais la cohésion familiale peut influencer votre choix de régime pour simplifier la gestion.

Particularités des SCI purement immobilières (location nue, meublé, gestion patrimoniale)

La SCI immobilière reste soumise aux règles classiques, mais vos activités peuvent déclencher des régimes différents.

Si votre SCI immobilière exerce la gestion et location d’immeubles, elle relève en principe de l’IR. Vous déclarez vos revenus fonciers de façon classique.

En location nue :

- l’IR reste le régime principal ;

- vous pouvez utiliser le réel ou le micro-foncier.

En location meublée :

- la SCI bascule en activité commerciale ;

- elle peut être automatiquement imposée à l’IS.

À l’IS, la SCI peut pratiquer l’amortissement, ce qui réduit le bénéfice imposable, mais rend la revente plus coûteuse. Vous combinez donc optimisation court terme et taxation plus lourde à la vente.

En résumé, une SCI familiale ou immobilière suit les mêmes règles fiscales que les autres, mais la nature de vos locations peut modifier votre régime ou vos possibilités de déduction.

- une SCI familiale n’a pas de régime fiscal particulier et s’utilise surtout pour organiser la transmission ;

- en location nue, vous relevez de l’IR avec des déductions possibles via des dispositifs spécifiques ;

- en location meublée ou en activité commerciale, la SCI bascule automatiquement à l’IS, avec amortissement mais une revente plus coûteuse.

Traitement des déficits et déductions en SCI

Je vous accompagne maintenant pour comprendre comment votre régime fiscal influence votre capacité à réduire l’impôt et à optimiser les charges de votre SCI.

Comment fonctionnent les déficits fonciers à l’IR ?

À l’IR, le déficit foncier vous aide à réduire votre revenu global, dans certaines limites. Votre déficit foncier apparaît quand vos charges dépassent vos loyers.

Au régime réel, vous pouvez imputer ce déficit sur votre revenu global, dans la limite d’imputation des déficits fonciers de 10 700 € par an. Le report du déficit foncier excédentaire est possible sur vos revenus fonciers futurs pendant 10 ans. Les travaux déductibles incluent les travaux de rénovation énergétique, utiles pour améliorer votre classe énergétique.

Quelles charges déduire à l’IS et comment optimiser ?

À l’IS, vous déduisez presque toutes les charges, et vous réduisez le bénéfice grâce à l’amortissement du bien immobilier. Votre SCI doit respecter des obligations comptables, mais elle peut déduire plus largement ses dépenses.

Les charges incluent les intérêts, les frais de gestion, l’assurance et les réparations. Vous pouvez aussi pratiquer l’amortissement du bien immobilier, ce qui réduit fortement le résultat imposable.

En clair, le traitement des charges et des déficits varie selon votre régime fiscal, et cela influence directement votre capacité à réduire l’impôt ou à optimiser la trésorerie de votre SCI.

- à l’IR, vous pouvez créer un déficit foncier et l’imputer partiellement sur votre revenu global, avec un report possible sur plusieurs années ;

- à l’IS, vous déduisez presque toutes les charges et amortissez le bien, ce qui réduit fortement le résultat mais rend la revente plus fiscalisée.

SCI et TVA : quand êtes-vous concerné ?

Pour que vous sachiez si la TVA peut s’appliquer à votre SCI, je vous éclaire sur les situations où vos locations ou opérations immobilières changent de cadre fiscal.

Les activités de votre SCI qui déclenchent la TVA

Votre SCI devient concernée par la TVA si elle dépasse la simple location nue.

En principe, la location d’immeubles nus à usage d’habitation reste hors TVA. Votre SCI est donc en hors champ de TVA dans la majorité des cas.

Mais certaines activités créent un assujettissement :

- la location de locaux d’immeubles aménagés portant sur des locaux à usage professionnel ou des terrains, pourvus des aménagements nécessaires à l’exploitation commerciale de l’immeuble ;

- la location nue d’immeubles à usage industriel, commercial ou de bureau ;

- la location d’emplacements pour le stationnement des véhicules ;

- la location meublée de courte durée, proche d’une activité hôtelière ;

- la vente de biens immobiliers neufs par des SCI de construction-vente.

Vous pouvez aussi choisir l’option pour la TVA pour récupérer la taxe sur vos dépenses, notamment en cas de travaux importants. Cette option est autorisée par l’article 261 D 2° du CGI et l’article 262 D 2° du CGI et concerne uniquement les locations de biens nus à usage professionnel et de biens ruraux.

En cas d’option, vous pouvez bénéficier d’une récupération de la TVA sur vos charges et vos investissements. La TVA peut aussi s’appliquer à la revente, notamment via la TVA sur marge, selon les règles propres à certains biens.

Vos obligations déclaratives en cas d’assujettissement

Si votre SCI devient assujettie, vous devez déclarer et reverser la TVA selon un calendrier précis.

Vous devrez :

- déposer des déclarations TVA (mensuelles ou trimestrielles, selon votre régime : normal ou simplifié) ;

- reverser la TVA collectée sur les loyers soumis à la taxe ;

- suivre la TVA déductible sur vos dépenses pour optimiser votre trésorerie.

Votre SCI peut, dans certains cas, bénéficier d’une exonération de la CFE (cotisation foncière des entreprises), mais cela dépend de votre activité réelle.

Pour faire simple, la TVA ne concerne votre SCI que si vos activités dépassent la simple location nue et que vous entrez dans un cadre plus professionnel.

- certaines opérations comme la location professionnelle, le meublé de courte durée avec services para-hôteliers ou la construction-vente déclenchent l’assujettissement ;

- l’option pour la TVA peut vous permettre de récupérer la taxe sur vos dépenses et vos travaux ;

- en contrepartie, vous devez suivre des obligations déclaratives régulières et reverser la TVA collectée dans les délais.

Vos obligations déclaratives si votre SCI est à l’IR ou à l’IS

Pour que vos démarches fiscales restent simples et fiables, je vous montre ici comment organiser vos déclarations selon le régime de votre SCI et les informations que vous devez fournir en tant qu’associé.

Les déclarations annuelles pour votre SCI

Votre SCI doit déposer une déclaration annuelle de résultats, quel que soit son régime fiscal.

À l’IR, vous déposez la déclaration n°2072. Elle récapitule les loyers, les charges et la quote-part de chaque associé. La SCI peut tenir une comptabilité simplifiée, car elle n’est pas soumise à l’impôt elle-même.

À l’IS, la SCI doit produire une liasse fiscale, déclarée via la procédure TDFC-EDI. Elle doit tenir une comptabilité complète et une déclaration annuelle de résultats selon le plan comptable. Toutes ces démarches se font en télédéclaration sur le compte fiscal des professionnels.

Les formulaires et notices sont disponibles en ligne et doivent être respectés pour éviter un contrôle fiscal.

Les déclarations à effectuer en tant qu’associé

En tant qu’associé, vous devez aussi déclarer votre part de revenus reçue de la SCI.

À l’IR, vous déclarez votre part dans vos revenus fonciers :

- déclaration de revenus fonciers n°2044 si vous êtes au réel ;

- intégration directe dans la déclaration des revenus n°2042 si vous relevez du micro-foncier.

À l’IS, vous déclarez seulement les sommes perçues :

- dividendes, selon votre situation personnelle ;

- application de la flat tax ou du barème selon votre choix.

Votre fiscalité dépend donc de ce que la SCI vous verse, et non de son résultat interne.

Les documents et charges à suivre chaque année

Vous devez conserver tous les justificatifs pour sécuriser vos déclarations.

Vous devez garder :

- les factures de travaux et d’entretien ;

- les quittances d’assurance et de gestion ;

- les appels de charges ;

- les relevés bancaires ;

- les documents permettant de justifier la quote-part de chaque associé.

Ces documents permettent de prouver vos charges, de préparer vos déclarations et de répondre facilement à un contrôle fiscal.

À l’IS, vous devez suivre une comptabilité stricte, incluant amortissements, provisions et charges annuelles.

En bref, vos obligations déclaratives dépendent du régime choisi, mais vous devez dans tous les cas transmettre les bons formulaires et conserver les justificatifs nécessaires.

- la SCI dépose une déclaration annuelle adaptée à son régime, 2072 à l’IR ou liasse fiscale complète à l’IS ;

- chaque associé déclare sa part de revenus ou ses dividendes selon les règles propres à son régime ;

vous devez garder tous les documents liés aux charges, aux travaux et à la quote-part pour répondre sans difficulté à un éventuel contrôle fiscal.

FAQ sur l'imposition d'une SCI

Comment sont imposées les SCI ?

Votre SCI est imposée soit à l’IR, soit à l’IS :

- À l’IR, la SCI est translucide : vous déclarez votre quote-part de revenus fonciers dans votre déclaration personnelle.

- À l’IS, la SCI paie l’impôt elle-même, puis vous êtes imposé seulement si vous percevez des dividendes.

Quel est le taux d'imposition pour une SCI ?

Le taux dépend du régime choisi :

- À l’IR : vous êtes imposé selon votre taux marginal + prélèvements sociaux de 18,6 %.

- À l’IS : la SCI paie l’impôt au

- taux réduit de 15 % jusqu’à 42 500 € de bénéfice (sous conditions) ;

- puis au taux normal de l’IS (25 %).

Le choix entre l’IR et l’IS dépend de votre situation financière, de votre stratégie immobilière et de votre horizon patrimonial.

Vos missions sont simples :

- définir vos objectifs ;

- comparer l’impact fiscal des deux régimes ;

- sécuriser vos déclarations ;

- et anticiper la revente.

Restez vigilant sur l’amortissement à l’IS, les plus-values, les obligations comptables et le caractère presque irrévocable du choix de régime.

Et si vous souhaitez avancer sereinement, vous pouvez vous faire accompagner par Dougs pour prendre des décisions solides et adaptées à votre projet.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus

![Créer votre SCI ► [Guide complet et conseils 2026]](https://cdn.sanity.io/images/euaih3u1/production/ff3143f0b02665e4f2801117e3870fcbb3d06ba0-1200x735.heif?w=1200&h=735&auto=format)