Banque pour freelance : quelles sont les meilleures options pour votre activité professionnelle

2 mois de compta offerts

Quelle banque choisir pour gérer votre activité freelance efficacement ? Vous êtes freelance, souvent auto-entrepreneur et vous hésitez entre banques traditionnelles, banques en ligne ou néobanques. Vous vous demandez comment gérer vos paiements, vos frais bancaires et votre compte professionnel sans erreur. La question se complique si vous travaillez à l’international ou utilisez plusieurs outils. Ce choix a des impacts concrets sur votre gestion financière et vos obligations légales.

En tant qu’expert-comptable pour freelances, je vous aide dans cet article à identifier les banques adaptées à l’international, à comparer les offres, à analyser les critères essentiels et à comprendre vos obligations selon votre statut et à bénéficier de conseils pratiques pour faire le bon choix.

- Pour choisir la meilleure banque freelance, vous devez d’abord identifier vos besoins réels : gestion multi-devises, paiements internationaux, intégration avec vos outils comptables ou niveau d’accompagnement bancaire.

- Une bonne banque facilite la gestion multi-devises, les paiements internationaux et la facturation à l’étranger.

- Les banques traditionnelles offrent un accompagnement humain mais restent plus coûteuses que les banques en ligne et les néobanques, avec des frais mensuels souvent nettement supérieurs selon les offres. Les banques en ligne proposent un bon équilibre entre services et frais maîtrisés. Les néobanques misent sur la simplicité et l’automatisation.

- Le choix repose sur les fonctionnalités, les tarifs, la sécurité et la compatibilité outils. Vos obligations varient selon votre statut juridique.

- Des plateformes spécialisées facilitent l’accès à des missions en banque et assurance.

Je vous détaille tout dans l’article, je vous souhaite une bonne lecture.

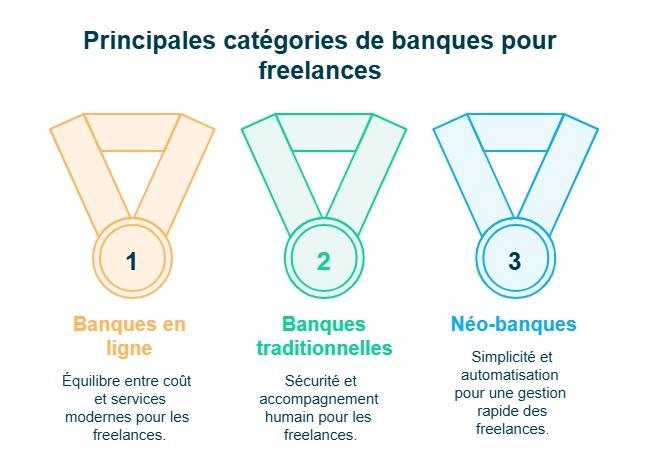

Comparaison des banques pour freelances

Vous devez maintenant comparer les banques disponibles. Le choix dépend surtout de votre organisation et de vos priorités. Je vous aide à y voir clair pour sélectionner la plus adaptée. Voici les 3 catégories à comparer :

- banques traditionnelles ;

- banques en ligne ;

- néobanques.

Banques traditionnelles : sécurité et accompagnement

Les banques traditionnelles offrent un cadre rassurant et un conseiller dédié. Vous bénéficiez d’un compte professionnel avec un suivi humain. Elles permettent le dépôt de chèques et d’espèces, utile pour certaines activités. En contrepartie, les frais bancaires restent souvent élevés. Les services sont complets mais peu orientés automatisation.

Banques en ligne : équilibre entre coût et services

Les banques en ligne combinent tarifs maîtrisés et services modernes. Elles proposent des offres dédiées aux freelances claires et accessibles. Vous profitez d’une interface intuitive et de la compatibilité Apple Pay et Google Pay. La synchronisation bancaire avec les outils comptables facilite votre gestion. Les primes d’ouverture de compte sont parfois un avantage supplémentaire.

Néobanques : simplicité et rapidité pour freelances

Les néobanques misent sur la rapidité et la simplicité d’usage. L’ouverture du compte est rapide et 100 % en ligne. Elles favorisent l’automatisation des tâches administratives dès le départ. Les outils sont pensés pour gagner du temps au quotidien. En revanche, certaines fonctionnalités restent limitées selon votre activité.

Pour faire simple, les banques pour freelances se répartissent en trois grandes catégories. Les banques traditionnelles privilégient l’accompagnement mais restent coûteuses. Les banques en ligne offrent un bon compromis entre services et frais maîtrisés. Les néo-banques misent sur la simplicité et l’automatisation, avec quelques limites fonctionnelles.

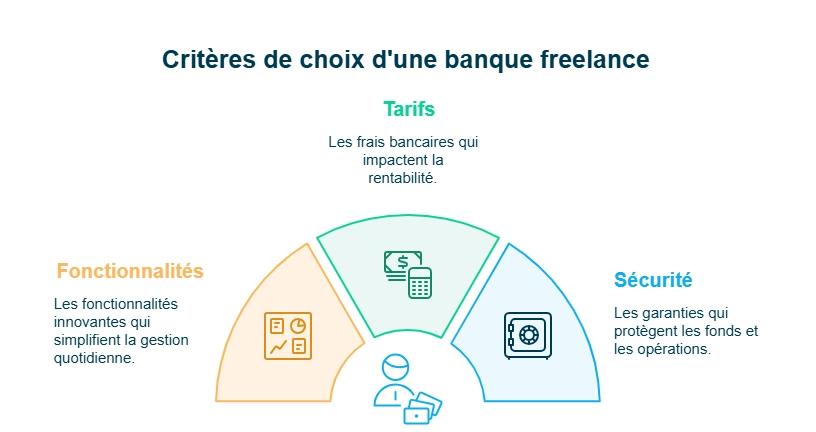

Critères de choix d’une banque freelance

Une fois les types de banques identifiés, vous devez affiner votre choix. La meilleure option dépend de votre usage réel au quotidien. Je vous aide à prioriser selon vos besoins concrets. Cette décision repose sur 3 critères essentiels :

- fonctionnalités ;

- tarifs ;

- sécurité et fiabilité.

Fonctionnalités utiles pour gérer votre activité

Une bonne banque doit simplifier votre gestion quotidienne. Les banques en ligne proposent souvent des fonctionnalités innovantes pensées pour les indépendants. Vous devez disposer d’une carte bancaire adaptée à votre activité. Le compte bancaire professionnel doit aussi offrir un découvert autorisé si besoin. Certaines offres pro incluent un terminal de paiement Zettle by PayPal. Vous encaissez ainsi plus facilement les paiements de vos clients.

Tarifs et frais bancaires à surveiller

Les frais bancaires impactent directement votre rentabilité. Vous devez comparer les abonnements et les coûts cachés. Une formule sur mesure limite les dépenses inutiles. Certaines banques proposent aussi un accès au financement. Ces options peuvent soutenir votre trésorerie en phase de croissance.

Sécurité et fiabilité des établissements

La sécurité de vos fonds reste prioritaire. Certaines banques proposent un conseiller dédié. Vous bénéficiez parfois de garanties supplémentaires sur vos opérations. Ces protections renforcent la fiabilité de l’établissement et sécurisent votre activité sur le long terme.

En synthèse, le choix d’une banque freelance repose sur des critères concrets. Les fonctionnalités doivent simplifier votre gestion quotidienne. Les frais doivent rester maîtrisés et adaptés à votre activité. La sécurité et l’accompagnement garantissent une relation bancaire fiable.

Banques adaptées aux freelances travaillant à l’international

Vous travaillez parfois avec des clients étrangers, ou vous envisagez de développer votre activité à l’international. Vous devez donc gérer les devises et les paiements simplement. Je vous guide vers des solutions pensées pour votre activité internationale. Dans cette partie, je vous présente 3 solutions clés :

- gestion multi-devises ;

- paiements internationaux simplifiés ;

- facturation à l’étranger sans friction.

Gérer plusieurs devises sans frais excessifs

Une banque adaptée permet de gérer plusieurs devises facilement et d’éviter les frais inutiles à chaque conversion. Les comptes multi-devises intègrent souvent un taux de change interbancaire. Ce taux correspond au taux réel du marché, sans marge cachée. Des acteurs comme Revolut Business ou N26 Business proposent ce type de gestion. Vous centralisez vos flux étrangers sur un seul compte.

Encaisser des paiements internationaux facilement

Encaisser depuis l’étranger doit rester rapide et fiable. Une bonne banque vous fournit un IBAN local dans plusieurs pays. Cela facilite les paiements internationaux et renforce la confiance de vos clients. Vous réduisez aussi les frais liés aux virements SWIFT, c’est-à-dire les transferts bancaires internationaux effectués en dehors de la zone euro via le réseau bancaire mondial. Certaines offres incluent des paiements gratuits dans la zone euro. Vous limitez ainsi les coûts sur les transferts internationaux récurrents.

Facturer vos clients étrangers sans complexité

La facturation internationale doit rester fluide et automatisée. Certaines banques proposent une API pour automatiser les flux. Une API permet de connecter votre compte à vos outils. Vous gagnez du temps grâce aux intégrations comptables. Les cartes virtuelles complètent ces services. Elles sécurisent vos dépenses professionnelles à l’international.

Par ailleurs, si vous souhaitez anticiper les nouvelles obligations à venir, sachez que Dougs est une Plateforme Agréée (PA) pour la facturation électronique. Cela vous permet de gérer simplement vos factures et de rester conforme aux exigences de l’administration fiscale.

En clair, les banques adaptées à l’international facilitent la gestion quotidienne de votre activité freelance. Vous pouvez gérer plusieurs devises avec des frais réduits et un taux de change réel. Les paiements internationaux deviennent plus simples grâce aux IBAN locaux. La facturation est aussi optimisée via des outils connectés et automatisés.

Obligations légales et statut du freelance

Après avoir choisi une banque adaptée, vous devez respecter la loi. Vos obligations dépendent directement de votre statut juridique. Je vous explique clairement ce que vous devez faire selon votre situation. Voici les 3 statuts à distinguer :

- micro-entreprise ;

- société ;

- portage salarial.

Compte bancaire et micro-entreprise

En micro-entreprise, vous relevez du régime du micro-entrepreneur. La loi impose un compte séparé si votre chiffre d’affaires dépasse 10 000 euros deux années de suite. Ce compte n’est pas forcément un compte bancaire professionnel. Il sert uniquement à séparer vos flux personnels et professionnels. Cette organisation simplifie vos obligations comptables.

Compte professionnel pour société

En société, le compte professionnel est obligatoire. Cela concerne les formes comme EURL (Entreprise Unipersonnelle à Responsabilité Limitée), SARL (Société à Responsabilité Limitée) ou SASU (Société par Actions Simplifiée). Le compte bancaire professionnel est requis pour le dépôt de capital à la création. Il permet aussi une gestion claire et conforme. Ce cadre renforce votre protection juridique.

Cas particulier du portage salarial

En portage salarial, vous n’avez pas d’obligation bancaire spécifique. Vous n’êtes pas juridiquement indépendant. La société de portage gère les flux financiers. Elle s’occupe aussi des démarches administratives. Votre organisation bancaire reste donc personnelle.

En résumé, les obligations bancaires varient selon votre statut juridique en tant que freelance. En micro-entreprise, un compte séparé peut suffire sous conditions. En société, le compte professionnel est obligatoire dès la création. En portage salarial, aucune contrainte bancaire spécifique ne s’applique.

Plateformes spécialisées pour missions en banque et assurance

Une fois votre cadre bancaire en place, vous pouvez chercher des missions ciblées. Certaines plateformes sont pensées pour la banque et l’assurance. Je vous aide à identifier celles adaptées à votre profil.

- les plateformes spécialisées ;

- les profils recherchés ;

- les types de missions proposées.

Plateformes dédiées aux freelances banque

Certaines plateformes ciblent les experts de la banque. Malt, Comet ou Surly proposent des missions qualifiées. Elles mettent en avant votre expertise sectorielle via un profil personnalisable. Les missions couvrent la finance de marché ou la conformité bancaire. Ces plateformes fonctionnent comme des job boards spécialisés.

Plateformes orientées assurance

Le secteur de l’assurance recherche aussi des freelances qualifiés. Hays Consulting diffuse des missions à forte valeur ajoutée. Les besoins portent souvent sur l’analyse de risques et la réglementation. Ces missions techniques demandent une expertise précise. La sélection reste plus exigeante que sur les plateformes généralistes.

Opportunités et niveaux d’expertise attendus

Les profils les plus recherchés sont généralement seniors. Les plateformes privilégient l’expérience métier. Vous accédez à des missions longues et bien rémunérées. Le niveau d’exigence reste élevé dès l’entrée. Ces opportunités conviennent aux freelances spécialisés.

En bref, les plateformes spécialisées facilitent l’accès à des missions en banque et assurance. Elles valorisent votre expertise sectorielle et votre profil. Les missions proposées sont techniques et souvent longues. Ces opportunités ciblent surtout des freelances expérimentés.

- Choisir la bonne banque freelance conditionne la gestion efficace de votre activité.

- Vous encaissez vos clients, payez vos charges, suivez votre trésorerie et gérez vos obligations bancaires. Vous devez aussi comparer les frais, vérifier les fonctionnalités utiles et respecter les règles liées à votre statut.

- Une vigilance particulière s’impose sur les coûts cachés, la sécurité des fonds et la compatibilité comptable. Chaque situation est différente et mérite une analyse claire.

Pour avancer sereinement, vous pouvez vous faire accompagner par le cabinet d’expertise comptable en ligne Dougs. Cet accompagnement vous aide à structurer vos choix bancaires et votre organisation financière, en cohérence avec votre activité réelle.

FAQ - Banque pour freelance

Faut-il un compte bancaire professionnel en micro-entreprise ?

En micro-entreprise, le compte professionnel n’est pas toujours obligatoire. Vous devez ouvrir un compte dédié si votre chiffre d’affaires dépasse le seuil légal. Ce compte sert à mieux suivre votre trésorerie et la gestion de vos finances. Il facilite aussi l’accès à certaines aides et subventions publiques.

Quelle banque facilite la comptabilité et les déclarations ?

Les banques avec outils intégrés facilitent vos démarches. Elles automatisent les flux et la gestion du paiement à 30 jours. Elles aident à anticiper la trésorerie et les déclarations. Certaines proposent un accès simplifié au prêt bancaire. En portage salarial, ces contraintes sont prises en charge par la société de portage.

Les néobanques sont-elles fiables pour gérer votre activité freelance ?

Oui, les néobanques sont encadrées et protégées par des fonds de garantie. Elles proposent des outils simples pour la gestion des finances. Les frais bancaires sont souvent plus bas que dans une banque classique. Elles conviennent surtout aux freelances aux besoins standards.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus