Se connecter

Se connecterBFRE : comprendre et optimiser ce ratio financier clé

Votre chiffre d'affaires augmente, mais votre trésorerie se dégrade ? Vous êtes peut-être confronté à un problème de BFRE. Cet indicateur financier explique pourquoi une activité rentable peut malgré tout manquer de liquidités.

Vous avez besoin d'y voir clair dans votre comptabilité pour piloter sereinement votre entreprise ? Nos experts-comptables vous accompagnent au quotidien. Découvrez notre service d'expert-comptable en ligne, simple et sans paperasse.

Le Besoin en Fonds de Roulement d'Exploitation (BFRE) permet justement de comprendre ce décalage entre l'activité de votre entreprise et l'argent réellement disponible sur votre compte bancaire. Il s'inscrit plus largement dans l'analyse des indicateurs financiers qui permettent de piloter efficacement une entreprise, comme nous l'expliquons dans notre guide consacré à la comptabilité d’entreprise.

Je vais vous expliquer ce que signifie cet indicateur, comment le calculer, l’interpréter et quelles actions mettre en place.

- le BFRE mesure l’argent nécessaire pour financer votre cycle d’exploitation entre les dépenses engagées et les encaissements reçus ;

- un BFRE élevé consomme de la trésorerie, même lorsque votre entreprise est rentable ;

- son calcul repose surtout sur les stocks, les créances clients et les dettes d’exploitation, notamment les dettes fournisseurs ;

- Un BFRE mal maîtrisé peut provoquer des tensions de trésorerie, une dépendance aux financements à court terme ou un risque de cessation des paiements ;

- vous pouvez l’optimiser en réduisant les délais d’encaissement, en améliorant le recouvrement, en ajustant les stocks ou en négociant certains délais fournisseurs.

Je vous détaille tout cela dans cet article pour vous aider à mieux piloter votre trésorerie.

Qu’est-ce que le BFRE et pourquoi est-il essentiel pour votre entreprise ?

Avant de chercher à optimiser votre trésorerie, il faut comprendre ce que mesure réellement le BFRE. Cet indicateur financier est souvent cité dans les analyses de bilan. Pourtant, beaucoup d’entrepreneurs découvrent son importance lorsqu’une tension de trésorerie apparaît.

Définition du Besoin en Fonds de Roulement d’Exploitation (BFRE)

Le BFRE représente l’argent dont votre entreprise a besoin pour financer son activité courante avant d’encaisser les sommes dues par ses clients.

Concrètement, un décalage existe souvent entre le moment où vous engagez une dépense et celui où vous recevez le paiement correspondant. Ce décalage fait partie du cycle d’exploitation de l’entreprise.

Le BFRE repose principalement sur trois éléments :

- les stocks, qui immobilisent de la trésorerie jusqu’à leur vente ;

- les créances clients, c’est-à-dire les factures émises qui ne sont pas encore réglées ;

- les dettes d’exploitation, notamment les dettes fournisseurs qui permettent de financer temporairement une partie de l’activité.

Exemple : vous achetez pour 10 000 € de marchandises. Votre fournisseur vous accorde un délai de paiement de 30 jours. Vous revendez ensuite ces produits à un client qui règle sa facture sous 60 jours. Pendant cette période, votre entreprise doit avancer des fonds. C’est précisément ce que mesure le BFRE.

BFRE, BFR et BFRHE : quelles différences ?

Avant d'aller plus loin, rappelons la signification de ces trois acronymes :

- BFRE : Besoin en Fonds de Roulement d'Exploitation ;

- BFRHE : Besoin en Fonds de Roulement Hors Exploitation ;

- BFR : Besoin en Fonds de Roulement.

Bien qu'ils soient liés, ces indicateurs ne mesurent pas exactement la même chose.

Indicateur | Ce qu’il mesure |

|---|---|

BFRE | les besoins liés à l’activité d’exploitation ; |

BFRHE | les besoins en fonds de roulement hors exploitation ; |

BFR | l’ensemble des besoins de financement de court terme de l’entreprise ; |

Le Besoin en Fonds de Roulement Hors Exploitation (BFRHE) regroupe certaines créances ou dettes qui ne sont pas directement liées à votre activité commerciale.

Le BFR (Besoin en Fonds de Roulement) correspond à l’addition du BFRE et du BFRHE. Il donne donc une vision plus globale de vos besoins de financement à court terme. Si vous souhaitez approfondir le sujet, vous pouvez également consulter notre guide complet sur le BFR et le besoin en fonds de roulement, qui détaille son calcul, son interprétation et son impact sur la trésorerie.

Cette distinction est importante dans une analyse financière. Elle permet d’identifier si les tensions de trésorerie proviennent du cycle d’exploitation ou d’opérations exceptionnelles.

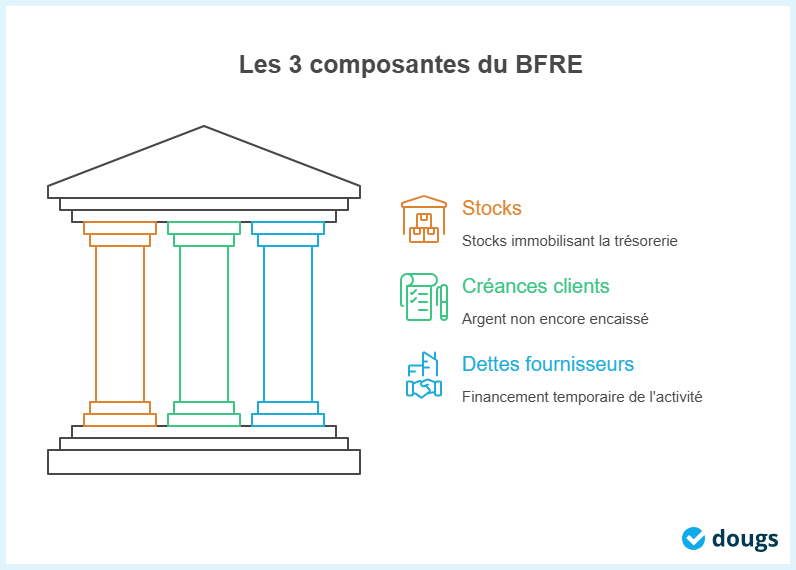

Les 3 composantes qui influencent directement votre BFRE

Le BFRE évolue au rythme de votre activité. Pour bien le piloter, vous devez regarder les trois postes qui ont le plus d’impact sur votre trésorerie : les stocks, les créances clients et les dettes fournisseurs.

1. Les stocks

Plus vos stocks sont élevés, plus vous immobilisez de trésorerie.

Cela peut concerner :

- les stocks de matières premières ;

- les produits en cours de fabrication ;

- les produits finis en attente de vente.

Peut-être que vous vous reconnaîtrez dans cette situation : vous anticipez une période de forte activité, vous achetez davantage, mais les ventes prennent plus de temps que prévu. Tant que les produits ne sont pas vendus, l’argent reste bloqué dans le stock.

Une gestion efficace des approvisionnements permet de limiter l’impact des stocks sur votre BFRE.

2. Les créances clients

Les créances clients correspondent aux factures déjà émises mais pas encore réglées. C’est souvent le poste le plus sensible pour votre trésorerie.

Plus le délai de paiement accordé à vos clients est long, plus votre besoin en fonds de roulement d’exploitation augmente. Vous avez déjà livré le produit ou réalisé la prestation, mais l’argent n’est pas encore disponible sur votre compte.

C’est pour cette raison que la politique de relance et de recouvrement joue un rôle important. Quelques jours gagnés sur les encaissements peuvent déjà améliorer votre trésorerie.

3. Les dettes fournisseurs

Les dettes fournisseurs fonctionnent dans le sens inverse. Lorsqu’un fournisseur vous accorde un délai de paiement, il finance temporairement une partie de votre cycle d’exploitation.

Ces dettes d’exploitation réduisent donc votre BFRE. Elles doivent toutefois rester maîtrisées, car un allongement excessif des délais de paiement peut fragiliser la relation avec vos fournisseurs.

L’objectif n’est pas de repousser les paiements à tout prix. Les délais entre professionnels sont encadrés. Ils doivent aussi rester compatibles avec une relation fournisseur saine.

Pourquoi le BFRE influence-t-il directement votre trésorerie ?

Le BFRE ne sert pas seulement à calculer un ratio. Il vous aide surtout à comprendre pourquoi une entreprise peut afficher de bons résultats tout en rencontrant des difficultés de trésorerie.

Le lien entre BFRE, fonds de roulement et trésorerie nette

Le bilan fonctionnel est un outil d’analyse financière qui classe les ressources financières selon leur rôle dans l’entreprise.

Trois indicateurs fonctionnent ensemble :

- le Fonds de Roulement (FR) ;

- le BFRE ;

- la Trésorerie Nette (TN).

La relation est simple :

Trésorerie nette = Fonds de roulement - BFRE

Si votre BFRE augmente plus vite que votre fonds de roulement, votre trésorerie nette se dégrade. C’est pour cette raison que le seul suivi du résultat comptable ne suffit pas.

Si vous souhaitez aller plus loin, vous pouvez consulter notre guide consacré au fonds de roulement net global (FRNG), qui explique comment cet indicateur contribue à l'équilibre financier de votre entreprise.

Cette lecture vous aide à anticiper les décalages de trésorerie avant qu’ils ne deviennent problématiques.

La crise de croissance : pourquoi une entreprise rentable peut manquer de trésorerie ?

Une hausse du chiffre d’affaires est généralement une bonne nouvelle. Pourtant, elle entraîne souvent une augmentation du besoin en fonds de roulement d’exploitation.

Lorsque votre activité se développe :

- vos créances clients augmentent ;

- le niveau de vos stocks augmente ;

- vos besoins de financement deviennent plus importants.

Exemple : une entreprise réalise 500 000 € de chiffre d’affaires puis passe à 800 000 € en un an. Les ventes progressent fortement. En parallèle, les créances clients passent de 50 000 € à 90 000 €. La trésorerie disponible peut alors diminuer malgré la croissance.

Cette situation apparaît souvent lorsque les encaissements arrivent plus lentement que les décaissements. C'est souvent à ce moment-là que les difficultés apparaissent. L'activité se développe, les commandes arrivent, mais le compte bancaire reste sous pression. On parle alors de crise de croissance. Pour mieux anticiper ces tensions, vous pouvez consulter notre guide sur le plan de trésorerie d’entreprise.

Comment calculer le BFRE ?

Pour agir efficacement, vous devez savoir mesurer votre BFRE. Deux approches sont généralement utilisées : la méthode bilancielle, à partir du bilan fonctionnel, puis la méthode normative, souvent utile pour anticiper les besoins futurs.

Méthode 1 : le calcul bilanciel

La méthode bilancielle est la plus utilisée. Elle repose sur les montants présents dans le bilan fonctionnel à une date donnée.

La formule est la suivante :

BFRE = Stocks + Créances clients + Travaux en cours - Dettes d’exploitation

Les dettes d’exploitation comprennent principalement :

- les dettes fournisseurs ;

- les dettes sociales ;

- certaines dettes fiscales liées à l’activité.

Exemple :

Poste | Montant |

|---|---|

Stocks (dont 10 000 € de travaux en cours) | 40 000 € |

Créances clients | 40 000 € |

Dettes fournisseurs | 20 000 € |

BFRE = 40 000 + 40 000 - 20 000

BFRE = 60 000 €

Votre entreprise doit donc financer 60 000 € pour faire fonctionner son cycle d’exploitation.

Méthode 2 : le calcul normatif

La méthode normative adopte une logique prévisionnelle. Elle permet d’estimer le BFRE à partir du fonctionnement habituel de l’entreprise.

Cette approche repose sur le calcul d'un BFR normatif, exprimé en jours de chiffre d'affaires. Dans le cadre de l'analyse du BFRE, cet indicateur permet d'estimer les besoins de financement liés au cycle d'exploitation.

Elle repose notamment sur :

- le délai moyen de règlement client ;

- l’encours moyen des créances clients ;

- l’encours moyen des dettes fournisseurs ;

- le temps d’écoulement des stocks ;

- le coefficient de structure de l’activité ;

- le montant moyen du poste clients ou fournisseurs.

La formule simplifiée peut être présentée ainsi :

BFRE = Chiffre d’affaires annuel × BFR en jours de chiffre d’affaires ÷ 360

Exemple : votre entreprise réalise un flux annuel de chiffre d’affaires de 1 200 000 €. Son BFR en jours de chiffre d’affaires est estimé à 45 jours.

Le calcul devient :

1 200 000 × 45 ÷ 360 = 150 000 €

Votre BFRE normatif est donc estimé à 150 000 €. Cette méthode est utile si vous préparez un budget, un projet de développement ou une croissance du chiffre d’affaires.

Elle est d’ailleurs souvent utilisée lors de la construction d’un plan de financement prévisionnel, afin d’anticiper les besoins liés au développement de l’activité.

Comment interpréter un BFRE positif, nul ou négatif ?

Calculer votre BFRE ne suffit pas. Vous devez aussi comprendre ce que le résultat signifie pour votre trésorerie.

BFRE positif

Un BFRE positif indique que votre activité nécessite des ressources financières pour fonctionner.

Cette situation est fréquente dans de nombreux secteurs.

Elle signifie généralement que :

- vos créances clients sont importantes ;

- vos stocks mobilisent du capital ;

- vos dettes d’exploitation ne compensent pas totalement ces besoins.

Dans une analyse financière, un BFRE positif signifie que l’entreprise doit mobiliser une partie de ses ressources financières pour financer son cycle d’exploitation. Ce n’est pas forcément inquiétant si votre fonds de roulement permet de l’absorber durablement.

BFRE nul

Un BFRE nul signifie que les besoins liés au cycle d’exploitation sont compensés par les dettes d’exploitation.

Votre entreprise ne mobilise donc pas de trésorerie supplémentaire pour financer son activité courante.

Cette situation reste assez rare. Elle traduit généralement un équilibre entre les stocks, les créances clients et les dettes fournisseurs.

BFRE négatif

Un BFRE négatif apparaît lorsque les dettes d’exploitation financent plus que suffisamment les besoins liés à l’activité.

C’est souvent le cas :

- dans la grande distribution ;

- dans certaines activités d’abonnement ;

- dans les entreprises encaissant avant de produire.

Le BFRE devient alors une source de trésorerie. Dans une analyse financière, cette situation est souvent considérée comme favorable. Elle reste toutefois à surveiller, notamment en cas de variation importante du chiffre d’affaires.

Quels sont les signes d’un BFRE mal maîtrisé ?

Les difficultés de trésorerie n’apparaissent pas sans avertissement. Plusieurs indicateurs peuvent vous alerter avant que la situation ne devienne critique.

Les signaux d’alerte à surveiller

Soyez particulièrement attentif lorsque :

- les délais de paiement clients s’allongent ;

- les créances clients augmentent plus vite que la variation du chiffre d’affaires ;

- les stocks de matières premières progressent fortement ;

- les produits finis restent trop longtemps en stock ;

- les découverts bancaires deviennent récurrents.

Ces signaux indiquent souvent une augmentation progressive du BFRE.

Les conséquences sur la trésorerie et le risque de cessation des paiements

Un BFRE mal maîtrisé peut entraîner :

- une baisse de la trésorerie disponible ;

- une dégradation de la solvabilité ;

- une dépendance aux dettes à court terme ;

- une réduction de votre capacité d’investissement ;

- un risque de cessation des paiements.

La cessation des paiements intervient lorsque votre entreprise ne peut plus faire face à ses dettes exigibles avec son actif disponible.

C’est souvent ce point qui surprend. Une entreprise peut afficher un résultat positif tout en étant incapable d’honorer ses échéances. Un suivi mensuel de votre trésorerie permet généralement d’agir avant d’atteindre ce stade.

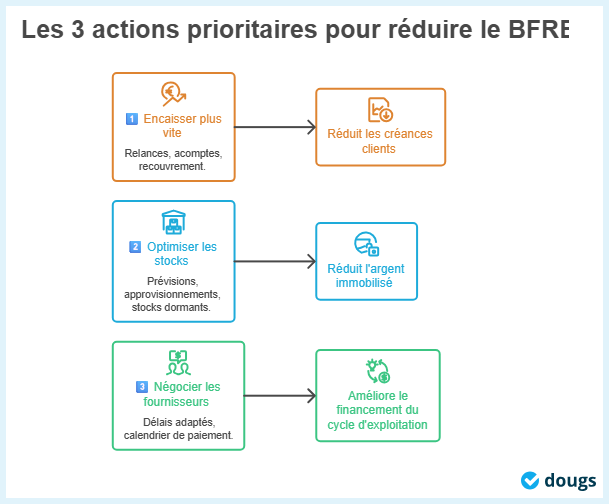

Les 3 actions prioritaires pour optimiser le BFRE

Vous pouvez agir sur votre BFRE sans attendre la clôture du bilan. Le plus important consiste à identifier le poste qui pèse le plus sur votre trésorerie.

1. Réduire les délais d’encaissement clients

Le poste client constitue souvent la première source d'amélioration.

Vous pouvez notamment :

- renforcer votre politique de relance et de recouvrement ;

- clarifier vos conditions générales de vente ;

- automatiser les relances grâce à un logiciel d’automatisation ;

- utiliser le préfinancement ou la cession de créances.

Quelques jours gagnés sur le délai de paiement peuvent avoir un impact significatif sur votre trésorerie. Pour mesurer précisément ce délai, vous pouvez également suivre votre DSO ou délai moyen de paiement client, un indicateur particulièrement utile pour piloter le recouvrement.

2. Négocier les délais fournisseurs

Les dettes fournisseurs participent au financement du cycle d’exploitation. Une négociation adaptée peut donc réduire votre BFRE.

Attention toutefois : les délais de paiement entre professionnels sont encadrés par la loi. Sauf exception prévue par la réglementation, le délai convenu entre professionnels ne peut pas dépasser 60 jours nets à compter de la date d’émission de la facture. Il ne peut pas non plus dépasser 45 jours fin de mois si cette modalité est prévue au contrat et ne constitue pas un abus manifeste.

L’objectif n’est donc pas de payer le plus tard possible. Il s’agit plutôt d’aligner vos décaissements sur vos encaissements.

3. Optimiser les stocks

La gestion des approvisionnements constitue un autre levier important.

Vous pouvez notamment :

- réduire les stocks dormants ;

- améliorer les prévisions de vente ;

- ajuster les quantités commandées ;

- accélérer l’écoulement des produits finis ;

- suivre les stocks de matières premières plus régulièrement.

Un accompagnement comptable peut vous aider à repérer rapidement le poste à corriger : créances clients, stocks ou dettes fournisseurs. Les experts-comptables de Dougs peuvent vous aider à mettre en place ce suivi.

Que faire en cas de difficulté de trésorerie liée au BFRE ?

Lorsque la trésorerie devient tendue, il faut agir vite. Plus vous identifiez tôt l’origine du problème, plus les solutions sont nombreuses.

Les financements court terme mobilisables

Plusieurs dispositifs peuvent être envisagés :

- l’affacturage ;

- la cession Dailly ;

- le découvert autorisé ;

- le crédit de trésorerie.

Ces financements peuvent temporairement couvrir les besoins liés au cycle d’exploitation. Ils ne remplacent pas un travail de fond sur vos délais de paiement, vos stocks ou votre recouvrement.

Mettre en place un pilotage préventif de la trésorerie

La meilleure solution reste l’anticipation.

Je vous recommande de suivre chaque mois :

- votre BFRE ;

- votre fonds de roulement net global (FRNG) ;

- votre trésorerie nette (TN) ;

- vos créances clients ;

- vos dettes fournisseurs ;

- votre bilan fonctionnel.

Ce suivi vous permet d’identifier rapidement une dérive. Vous pouvez alors mettre en place des actions correctrices avant qu’une difficulté ponctuelle ne devienne un problème structurel.

De nombreuses entreprises utilisent également un tableau de suivi de trésorerie pour visualiser plus facilement les décalages entre encaissements et décaissements.

Le BFRE est un indicateur essentiel pour comprendre le lien entre votre activité, votre trésorerie et votre équilibre financier. Vous savez désormais comment le calculer, l’interpréter puis l’optimiser.

Pour passer à l’action :

- calculez régulièrement votre BFRE ;

- suivez vos créances clients, vos stocks et vos dettes d’exploitation ;

- identifiez le poste qui pèse le plus sur votre trésorerie ;

- mettez en place une action rapide : relance client, réduction des stocks, négociation fournisseur ou financement court terme ;

- surveillez votre trésorerie chaque mois.

Une entreprise peut être rentable tout en rencontrant des difficultés de trésorerie. Si vous souhaitez sécuriser votre situation, les experts-comptables de Dougs peuvent vous accompagner dans l’analyse de votre BFRE.

FAQ sur le BFRE

Comment savoir si mon BFRE est trop élevé ?

Le BFRE est trop élevé lorsqu’il augmente plus vite que le chiffre d’affaires ou qu’il provoque des tensions de trésorerie récurrentes.

Une entreprise rentable peut-elle manquer de trésorerie à cause du BFRE ?

Oui. Des créances clients élevées, des stocks importants ou des délais de paiement trop longs peuvent créer un décalage entre le résultat comptable et l’argent réellement disponible.

Quelle méthode utiliser pour calculer le BFRE ?

La méthode bilancielle est la plus adaptée si vous voulez calculer votre BFRE à partir de votre bilan fonctionnel. La méthode normative, ou BFR normatif, sert plutôt à anticiper vos besoins futurs à partir de ratios d’exploitation.

Quel poste faut-il analyser en priorité pour réduire son BFRE ?

Le poste client est souvent prioritaire. Réduire le délai moyen de règlement client améliore généralement la trésorerie plus rapidement qu’une baisse des charges.

À quelle fréquence faut-il suivre son BFRE ?

Un suivi mensuel est recommandé. Il permet d’identifier une hausse des créances clients, une augmentation des stocks ou une dégradation des flux de trésorerie.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus