Tout savoir sur le compte courant d'associé en entreprise

Plateforme agréée 100% gratuite

Quand vous créez votre entreprise ou que vous devez faire face à un trou de trésorerie, une question revient vite : « Est-ce que je peux avancer de l’argent à ma société, sans faire d’erreur ? » C’est à ce moment-là que le compte courant d’associé devient un levier très utile. Il vous permet de financer rapidement l’activité sans toucher au capital, tout en gardant la possibilité d’être remboursé.

Dans cet article, je vous prends par la main pour savoir quand l’utiliser, comment l’alimenter, comment le récupérer, et comment l’encadrer proprement.

- Le compte courant d’associé (CCA) est une avance d’argent faite par un associé à sa société. C’est donc une dette de l’entreprise envers vous.

- Il sert à financer votre activité, soit en apportant de la trésorerie, soit en vous faisant rembourser des frais avancés personnellement, sans toucher au capital social.

- En comptabilité, il apparaît au passif du bilan (compte 455) et doit normalement être créditeur.

- S’il devient « débiteur », cela signifie que la société vous a avancé de l’argent, une situation souvent interdite ou risquée.

- Le remboursement du CCA est en principe possible à la demande, sauf lorsqu’une convention de blocage est prévue, qu’une décision des associés s’y oppose ou que votre société traverse une procédure collective.

Voilà l’essentiel. Lisez la suite : je détaille les règles, les exemples et les erreurs à éviter.

Définition : qu'est-ce qu'un compte courant d'associé (CCA) ?

Pour commencer, je vous propose de poser une base simple : qu’est-ce qu’on entend exactement par compte courant d’associé ?

Le compte courant d’associé regroupe l’argent que vous avancez à votre entreprise. Cela peut correspondre, par exemple :

- à un apport effectué en plus du capital social ;

- à des frais kilométriques ;

- à des notes de frais payées par vous (en tant qu'associé) et non remboursées par la société.

En clair, c’est une dette de votre entreprise envers vous. La société devra donc vous rembourser ces sommes lorsque vous en ferez la demande, et lorsqu’elle le pourra selon sa trésorerie.

Attention à ne pas le confondre avec un compte courant bancaire. Ce n’est pas un compte sur lequel on fait des virements ou des paiements. C’est un compte comptable qui sert à suivre, sur le papier, l’argent que vous avez avancé à votre société et que celle-ci devra vous rembourser.

Par ailleurs, gardez en tête un point essentiel : juridiquement, vous et votre société êtes deux personnes différentes (sauf en entreprise individuelle).Cela signifie que l’argent personnel et l’argent de la société ne doivent pas se mélanger.

Dès que vous payez une dépense pour la société avec votre argent personnel, ou que vous lui avancez de la trésorerie, il faut l’enregistrer correctement. C’est précisément le rôle du compte courant d’associé : garder une trace claire de ces avances pour pouvoir les récupérer plus tard, sans difficulté.

Où figure le compte courant d’associé dans la comptabilité ?

Maintenant que la définition est claire, je vous propose de voir où se “range” concrètement le compte courant d’associé en comptabilité.C’est un point important, parce qu’en un coup d’œil, vous pouvez savoir si tout est cohérent ou non.

Le compte courant d’associé figure au passif du bilan, dans le compte 455 - Associés – Comptes courants.

Pourquoi au passif ? Parce qu’il s’agit d’une source de financement pour la société : exactement comme un emprunt, c’est de l’argent que l’entreprise doit rembourser.

En pratique, le compte courant d’associé doit normalement être créditeur. Cela veut dire une chose très simple : la société vous doit de l’argent.

À l’inverse, s’il apparaît à l’actif du bilan, cela signifie qu’il est débiteur. Autrement dit, c’est vous qui devez de l’argent à la société.Cette situation est à éviter, car elle peut être assimilée à un prêt interdit ou à une rémunération déguisée, avec des risques juridiques (responsabilité du dirigeant, sanctions) et fiscaux (imposition, cotisations et pénalités) à la clé.

Qui peut détenir un compte courant d’associé ?

Vous savez désormais où le CCA se situe en comptabilité. Passons maintenant à une question très concrète : qui a le droit d’en avoir un ? Bonne nouvelle : la règle est simple.

Un compte courant d’associé peut être détenu :

- par une personne physique (vous, en tant qu’associé) ;

- ou par une personne morale (une autre société), à condition d’être associée.

On rencontre souvent ce cas quand une holding finance une de ses sociétés (par exemple, une holding qui détient une SCI). Dans ce scénario, la holding peut avancer des fonds à la société “fille” via un compte courant d’associé.

Comment alimenter un compte courant d’associé ?

Ok, vous pouvez en détenir un, mais est-ce qu’il faut forcément être majoritaire (détenir un certain pourcentage du capital) pour l’alimenter ? Pendant longtemps, les règles pouvaient être contraignantes. Mais ça a changé.

Depuis la loi Pacte (2019), il n’y a plus de condition de détention minimale du capital pour alimenter un compte courant d’associé. En pratique, cela signifie que même si vous êtes minoritaire, vous pouvez quand même avancer de l’argent à la société via un CCA.

Concrètement, ce que ça change pour vous :

- Vous gagnez en souplesse pour financer l’activité, même avec une petite participation.

- Vous évitez une augmentation de capital ou une cession de parts, car le CCA est une avance remboursable qui ne modifie pas la répartition du capital.

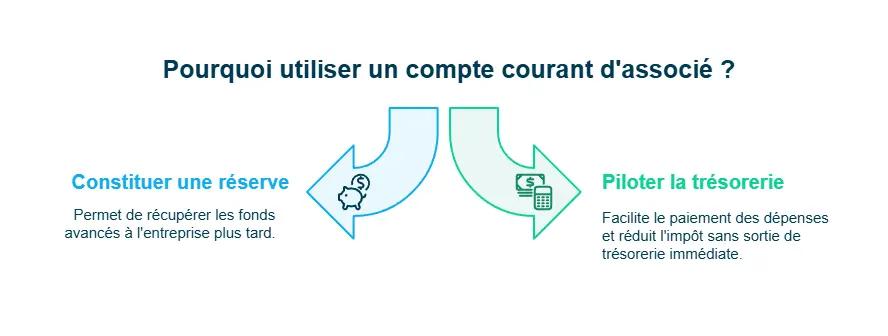

Pourquoi utiliser un compte courant d’associé ?

Maintenant que vous savez qu’un compte courant d’associé peut être alimenté facilement, passons à la question que vous vous posez sûrement : pourquoi l’utiliser, concrètement ?

En pratique, il présente deux avantages majeurs. La mise en place d’un compte courant d’associé peut vous servir à :

- vous constituer une réserve récupérable : ce que vous avancez à la société, vous pourrez le récupérer plus tard ;

- piloter la trésorerie plus facilement : vous pouvez payer certaines dépenses de l’entreprise avec votre argent personnel, les enregistrer en compte courant, et les passer en charges.Résultat : la dépense réduit le résultat (et donc l’impôt), sans que la société ait à sortir immédiatement de trésorerie.

Exemple avec CCA :

Pour que ce soit vraiment concret, prenons un exemple.

Au 1er janvier, M. Martin apporte :

- 5 000 € au capital social ;

- 4 000 € en compte courant d’associé ;

- soit 9 000 € au total.

La société a donc 9 000 € sur son compte bancaire. Elle achète ensuite une machine à 8 000 €, payée immédiatement. À ce moment précis, la situation est la suivante :

À l’actif :

- machine : 8 000 € ;

- banque : 1 000 € ;

- soit un total de 9 000 €.

Au passif :

- capital : 5 000 € ;

- compte courant d’associé : 4 000 € ;

- soit un total de 9 000 €.

Ce que montre l’exemple est simple : le compte courant d’associé est bien de 4 000 €, mais la société n’a plus que 1 000 € en banque. Donc, même si M. Martin peut demander le remboursement, il faudra souvent attendre un moment pour que la trésorerie permette de rembourser les 4 000 €.

Dernier point rassurant : quand M. Martin récupère ces 4 000 € (en une fois ou en plusieurs fois), il n’est pas imposé sur cette somme, car il s’agit d’un remboursement de son compte courant d’associé.

Exemple sans CCA :

Pour bien comprendre la différence, regardons ce qui se serait passé sans compte courant d’associé.

Si ces 4 000 € n’avaient pas été enregistrés en compte courant d’associé, la société n’aurait pas eu de “dette” envers M. Martin. Pour lui verser la même somme, elle aurait dû passer par un revenu (rémunération ou dividendes).

Prenons le cas le plus courant : les dividendes.

Sur des dividendes, une partie est prélevée au titre de l’impôt et des prélèvements sociaux. Concrètement, si l’imposition globale est de 30 %, cela signifie que M. Martin ne conserve que 70 % des sommes versées. Pour qu’il reçoive 4 000 € nets :

- la société doit donc verser environ 5 700 € (4 000 ÷ 0,70) ;

- sur lesquels 1 700 € (5 700 € - 4 000) seraient partis en impôts ;

C’est là que le compte courant d’associé fait la vraie différence :

- avec un CCA, la société sort 4 000 € et M. Martin récupère 4 000 € ;

- sans CCA, la société doit sortir environ 1 700 € de plus pour que M. Martin reçoive la même somme.

Comment ouvrir un compte courant d’associé ?

Ok, on a vu pourquoi c’est utile. Maintenant, voyons comment ça se met en place.

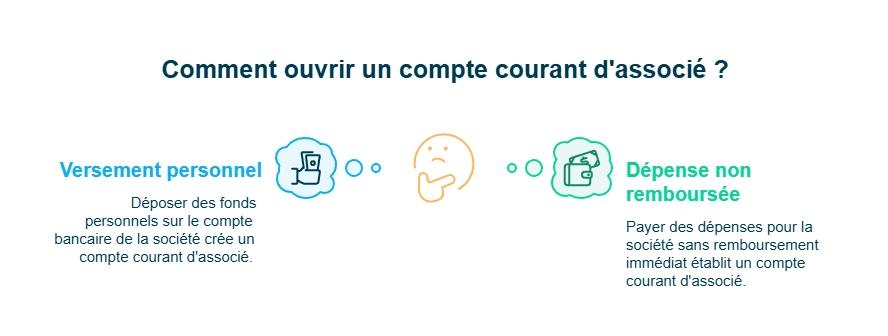

En pratique, un compte courant d’associé se crée dès que :

- vous versez de l’argent personnel sur le compte bancaire de votre société ;

- ou vous réglez une dépense pour la société avec votre argent (et elle ne vous rembourse pas tout de suite).

Autrement dit : dès que la société vous “doit” quelque chose, cela peut être enregistré en compte courant d’associé.

Pour y voir plus clair, prenons un cas très fréquent quand on crée une entreprise : les frais de lancement.

Avant l’immatriculation, vous payez souvent avec votre argent personnel :

- les frais de greffe ;

- les annonces légales ;

- les honoraires de rédaction des statuts.

Ces dépenses concernent bien la société. Simplement, à ce moment-là, elle n’existe pas encore (donc elle ne peut pas payer elle-même). Résultat : la société vous doit ces sommes. Elles doivent donc être répertoriées puis enregistrées en compte courant d’associé pour que vous puissiez les récupérer plus tard (quand la trésorerie le permettra).

Vous pouvez aussi enregistrer d’autres frais supportés avant la création, par exemple :

- des frais de formation ;

- des déplacements (train, voiture, etc.) ;

- des achats de petit matériel (ordinateur, téléphone, etc.).

Cette liste n’est pas exhaustive. Dans tous les cas, gardez vos justificatifs : l’objectif est simple, avoir une trace claire de tout ce que vous avez avancé.

Comment augmenter ou diminuer un compte courant d’associé ?

Maintenant que le compte courant d’associé est en place, la question suivante est simple : comment il évolue au fil du temps ? En pratique, il peut augmenter (la société vous doit plus) ou diminuer (la société vous rembourse).

Augmenter son compte courant d’associé

Votre compte courant d’associé augmente dès que vous laissez de l’argent à la société (volontairement ou non). Cela peut arriver dans plusieurs situations :

- Vous versez de la trésorerie : la société a un besoin de financement, vous faites un virement sur son compte bancaire.

- Vous laissez un loyer à la société : si le siège social (ou un établissement) est chez vous, vous facturez un loyer, mais vous ne le percevez pas tout de suite. Le montant est alors inscrit en compte courant (avec une convention de mise à disposition).

- Vous ne prenez pas tout de suite vos dividendes : la société distribue des dividendes, mais vous choisissez de les percevoir en plusieurs fois. Tant qu’ils ne sont pas versés, ils peuvent être inscrits en compte courant.

- Vous n’encaissez pas immédiatement une prime : vous pouvez décider de l’affecter en compte courant plutôt que de la percevoir tout de suite. Attention : les cotisations sociales, elles, doivent être payées selon les règles habituelles (elles n’attendent pas).

En clair, dès que vous renoncez à encaisser tout de suite une somme qui vous revient, le compte courant peut augmenter.

Diminuer son compte courant d’associé

Votre compte courant diminue quand la société vous rembourse.

La façon la plus simple pour diminuer votre compte courant d’associé : vous vous versez de l’argent depuis le compte bancaire de la société vers votre compte privé (virement ou chèque).

NB : ne vous versez jamais plus que le montant de votre compte courant d’associé. Sinon, vous risquez de créer un compte courant débiteur (situation risquée, comme on l’a vu plus haut).

Il existe d’autres façons de diminuer le compte courant, comme utiliser ponctuellement la carte bancaire professionnelle pour une dépense personnelle. Cette pratique doit rester exceptionnelle, car elle mélange les flux personnels et professionnels et peut poser des difficultés comptables ou fiscales si elle devient habituelle.

Pour résumer, votre compte courant d’associé augmente dès que vous laissez une somme à la société (virement, loyer non encaissé, dividendes ou primes non perçus), et il diminue quand la société vous rembourse (virement ou chèque).

Gardez simplement un réflexe : ne jamais dépasser le solde lors d’un remboursement, et éviter autant que possible les “raccourcis” du type carte bancaire pro pour un achat perso, sauf dépannage exceptionnel.

Comment se faire rembourser un compte courant d’associé ?

Après avoir vu comment le compte courant d’associé augmente ou diminue, passons à la question qui revient souvent : comment récupérer l’argent que la société vous doit ?

1- Le principe : remboursement possible à tout moment

Sauf clause contraire, l’associé peut demander le remboursement intégral de son compte courant quand il le souhaite. En principe, l’entreprise ne peut pas imposer un délai supplémentaire pour le rembourser.

2- Une demande à faire “de bonne foi”

La demande doit être faite de bonne foi. Si elle met clairement la société en difficulté ou va contre son intérêt, elle peut être considérée comme une faute (selon la jurisprudence).

3- Et en cas de cession de parts ?

Si vous cédez vos parts, vous avez plusieurs options :

- demander le remboursement de votre compte courant avant ou au moment de la cession ;

- ou céder ce compte courant à l’acheteur (ou à un autre associé), selon ce qui est prévu / négocié.

4- Les cas où la société peut refuser (ou bloquer) le remboursement

La société peut refuser ou empêcher le remboursement dans certains cas, notamment si :

- une convention de blocage est en place ;

- une décision d’assemblée générale s’y oppose ;

- la société est en procédure collective.

En bref, par défaut, le compte courant d’associé est remboursable à la demande, mais certaines règles (blocage, décision collective, procédure) peuvent limiter ou suspendre ce remboursement.

Abandon de compte courant d’associé : dans quels cas et avec quelles conséquences ?

Après le remboursement “classique”, il existe un autre scénario, plus exceptionnel : vous choisissez de ne pas récupérer tout de suite votre compte courant, pour aider la société à passer un cap. C’est ce qu’on appelle l’abandon du compte courant d’associé.

Votre société traverse un manque de trésorerie ou enregistre des pertes ? L’abandon du compte courant d’associé peut alors servir à améliorer le résultat comptable, parfois jusqu’à le ramener proche de zéro.

Imaginons par exemple que votre société affiche une perte de 10 000 €. En tant que dirigeant, vous voulez présenter un résultat à 0.

Comment faire ? Vous pouvez abandonner 10 000 € de votre compte courant d’associé. Comptablement, cela revient à dire : la société n’a plus à vous rembourser cette partie-là. Résultat :

- la perte de 10 000 € est “compensée” ;

- l’abandon est comptabilisé comme un produit exceptionnel de 10 000 € ;

- le résultat devient 0.

Est-ce que l’argent est perdu définitivement ?

Pas forcément. Pour éviter que l’abandon soit irréversible, on prévoit souvent une clause de retour à meilleure fortune.

L’idée est simple : si la société redevient bénéficiaire plus tard, elle pourra recréditer votre compte courant (en tout ou partie). Autrement dit, vous pourrez récupérer ces sommes quand la société ira mieux.

Le compte courant d’associé est un moyen souple de financer votre société. Vous pouvez l’alimenter en apportant de la trésorerie ou en faisant rembourser à l’entreprise des dépenses que vous avez avancées.

Il se suit au passif du bilan et doit rester bien cadré pour éviter les situations à risque, comme un compte courant débiteur ou une rémunération mal encadrée.

Pour sécuriser les choses, une convention peut fixer noir sur blanc le montant, les intérêts éventuels et les modalités de remboursement. Et si vous choisissez de le rémunérer, vérifiez que le capital est entièrement libéré, appliquez un taux admis fiscalement, et respectez les formalités.

Pour avancer sereinement et éviter les erreurs courantes, les experts Dougs vous accompagnent, de la mise en place aux points de vigilance.

FAQ sur le compte courant d'associé

Que signifie un compte courant d'associé à l'actif du bilan ?

Un compte courant d’associé qui figure à l’actif du bilan signifie que l’associé a une dette envers la société : autrement dit, la société lui a avancé de l’argent.Cette situation correspond à un compte courant d’associé débiteur.

En principe, un compte courant d’associé doit être créditeur et figurer au passif du bilan, car il représente une dette de la société envers l’associé.Un compte courant débiteur est interdit ou strictement encadré dans de nombreuses situations, notamment lorsque l’associé est une personne physique dirigeante. Il peut entraîner des risques juridiques et fiscaux (requalification, sanctions, abus de biens sociaux).

Quelle est la différence entre le capital social et le compte courant d'associé ?

Le capital social correspond aux apports effectués par les associés lors de la création de la société ou lors d’une augmentation de capital. Il est définitivement acquis par la société et ne peut pas être récupéré librement par les associés.

Le compte courant d’associé, en revanche, est une avance de fonds consentie par un associé à sa société. Il s’agit d’une dette pour la société, qui peut être remboursée à la demande de l’associé, sauf clause de blocage ou situation particulière.

En résumé : le capital social renforce durablement la structure financière de l’entreprise, tandis que le compte courant d’associé constitue un financement plus souple et temporaire.

Peut-on transformer un compte courant d’associé en capital ?

Oui, il est tout à fait possible de transformer un compte courant d’associé en capital social.Cette opération s’effectue par le biais d’une augmentation de capital par incorporation de compte courant d’associé.

Elle permet de renforcer les fonds propres de la société sans nouvel apport de trésorerie. En revanche, le compte courant incorporé au capital devient définitivement indisponible pour l’associé, sauf réduction de capital ultérieure.

Cette opération nécessite le respect des formalités juridiques classiques (décision des associés, modification des statuts, publicité légale).

Peut-on rémunérer un compte courant d’associé ?

La réponse est oui ! Le compte courant d’associé peut être rémunéré. Parfois, il doit l’être.

Une personne physique peut demander une rémunération de son compte courant d’associé. Le taux est fixé en assemblée générale ordinaire. Toutefois, pour être déductible fiscalement, il faut respecter les taux publiés par l’administration fiscale.

Il est aussi important de savoir que l’existence d’une rémunération et son taux doivent figurer dans les statuts de la société ou dans une convention de compte courant d'associé.

En revanche, s’il s’agit d’un compte courant détenu par une personne morale, il est indispensable de mettre en place un système de rémunération via des conventions. On appelle cela des conventions de trésorerie.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus