Conventions réglementées en SAS : tout comprendre avant de signer un contrat

Plateforme agréée 100% gratuite

Vous êtes dirigeant de SAS (société par actions simplifiée) et vous avez conclu un contrat entre votre société et vous-même ? Ou peut-être, envisagez-vous d’en signer un prochainement ?

Attention ! Certaines opérations internes, en apparence anodines, peuvent cacher un risque juridique bien réel. C’est le cas des conventions réglementées en SAS, une notion essentielle à connaître dès la création de votre SAS.

Elles peuvent engager votre responsabilité si elles ne respectent pas la procédure prévue par la loi.

- Les conventions réglementées en SAS concernent les contrats entre la société et ses dirigeants ou associés significatifs, nécessitant une procédure d'approbation pour éviter les conflits d'intérêt.

- Ces conventions incluent souvent des rémunérations exceptionnelles, des transactions immobilières ou des prêts via des comptes courants d'associé.

- Pour être valides, elles doivent être déclarées, rapportées et approuvées par les associés lors d'une assemblée générale. Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Définition : qu'est-ce qu'une convention réglementée en SAS ?

Avant d’aller plus loin, prenons un instant pour clarifier une notion essentielle : celle de la convention réglementée en SAS.

Comme vous le savez, la SAS est connue pour sa grande liberté contractuelle. Ses dirigeants et associés peuvent définir eux-mêmes le fonctionnement de la société, par exemple la rémunération, la location de biens ou les prestations de service.

Mais cette liberté a ses limites.

Dès qu’un contrat lie la société à l’un de ses dirigeants (président, directeur général, etc.) ou à un associé détenant plus de 10 % du capital, la situation devient plus encadrée.

On entre alors dans le domaine des conventions réglementées. En clair, il s'agit d'un accord conclu entre la SAS et une personne liée, qui doit être approuvé selon une procédure spécifique pour éviter tout conflit d'intérêt.

Cette procédure est encadrée par l’article L.227-10 du Code de commerce.

Cette règle existe aussi dans d’autres formes de sociétés, comme les SARL (Sociétés à responsabilité limitée) ou les SA(Sociétés anonymes), mais elle prend une importance particulière en SAS du fait de la souplesse de ses statuts.

Exemples de conventions réglementées en SAS

Pour bien visualiser ce que recouvrent les conventions réglementées, rien de mieux que quelques cas concrets.

Voici les situations les plus courantes rencontrées dans la vie d’une SAS :

La rémunération du dirigeant

La rémunération du président d'une SAS est généralement fixée dans les statuts ou validée en assemblée générale. Elle ne constitue donc pas forcément une convention réglementée.

En revanche, si la rémunération évolue de manière exceptionnelle (bonus, prime, indemnité spécifique, mission ponctuelle…), elle doit être soumise à la procédure d’approbation.

Par exemple : votre SAS accorde une prime de 10 000 € à son président pour une mission de restructuration.

Cette prime exceptionnelle constitue un nouvel avantage personnel accordé en dehors du cadre habituel.

Elle crée donc un lien d’intérêt direct entre la société et le président, ce qui la fait entrer dans le champ des conventions réglementées.

Les comptes courants

Autre situation fréquente : lorsqu’un dirigeant ou un associé prête de l’argent à la société via un compte courant d’associé.

Cela constitue souvent une convention réglementée, surtout si cette possibilité n’est pas prévue dans les statuts.

C’est également le cas lorsqu’un associé abandonne une créance au profit de la société. Même si l’intention est positive, la loi impose de formaliser et approuver cette décision pour assurer une transparence totale.

Achat, location ou vente d'un bien

Il y a aussi le cas des transactions immobilières ou matérielles entre la SAS et ses dirigeants.

Cela peut concerner, par exemple :

- un dirigeant qui loue à la société un local lui appartenant ;

- ou à l’inverse, une vente d’un bien de la société à un associé.

En fait, dès qu’il existe un risque de conditions anormales (prix trop bas, durée inhabituelle, conditions avantageuses), la convention doit être encadrée et approuvée par les associés.

En résumé, les conventions réglementées en SAS concernent donc toutes les opérations où un lien d’intérêt existe entre la société et une personne “liée” (dirigeant ou associé significatif).

Qu’il s’agisse d’une rémunération, d’un compte courant ou d’une transaction immobilière, la règle reste la même : mieux vaut déclarer et faire approuver que risquer une contestation plus tard.

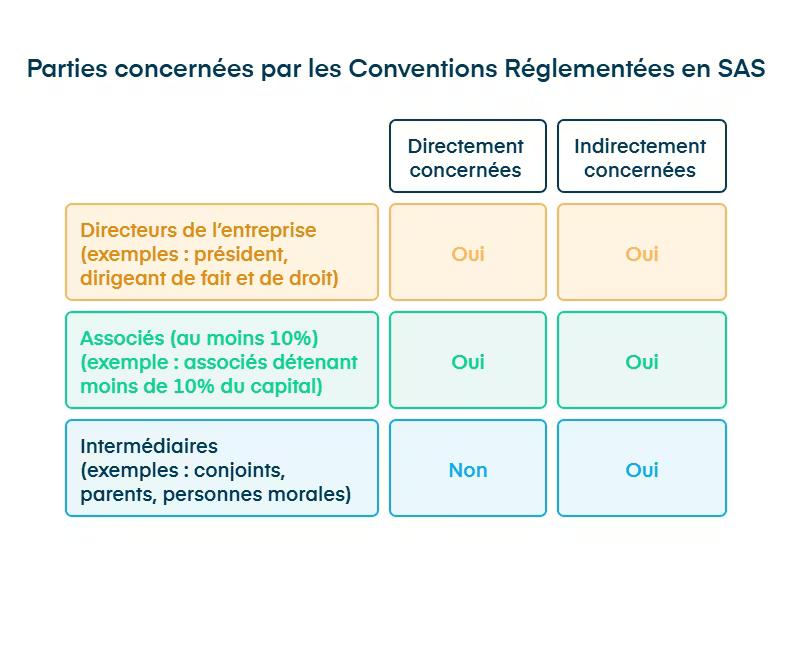

En résumé, sont concernées par les conventions réglementées en SAS :

- les dirigeants de droit et de fait (président, directeur général, etc.) ;

- les associés possédant au moins 10 % du capital ;

- les personnes interposées, qu’il s’agisse de proches ou de sociétés contrôlées par ces dirigeants ou associés.

Dès qu’une personne a un lien fort avec la société, elle peut donc être concernée par les règles sur les conventions réglementées.

De ce fait, mieux vaut toujours vérifier qui bénéficie réellement de l’opération avant de la conclure.

Quelle procédure suivre dans le cadre d'une convention réglementée en SAS ?

Maintenant que vous savez qui est concerné, voyons comment se déroule la procédure lorsqu’une convention réglementée est conclue.

En pratique, tout est prévu par l’article L.227-10 du Code de commerce, qui encadre chaque étape avec précision.

Dans une SAS, la particularité est que la procédure se déroule après la conclusion de la convention (“a posteriori”).

Autrement dit, la convention peut être signée avant d’être approuvée, mais elle devra ensuite être soumise à un contrôle.

Étape 1 : la déclaration et la transmission des conventions

Chaque personne concernée (dirigeant, associé, etc.) doit informer le commissaire aux comptes de la convention qu’elle a conclue avec la société.

Elle lui transmet une copie du contrat et l’ensemble des informations utiles (objet, conditions, intérêt pour la société…).

Et si la SAS n’a pas de commissaire aux comptes ?

Dans ce cas, c’est le président lui-même qui doit établir un rapport spécial sur les conventions conclues au cours de l’exercice.

Étape 2 : le rapport sur les conventions

Une fois informé, le commissaire aux comptes rédige un rapport spécial dans lequel il recense toutes les conventions réglementées.

Ce document détaille :

- la nature de chaque convention ;

- ses conditions financières ;

- et son intérêt pour la société.

Ce rapport doit ensuite être présenté aux associés pour examen lors de l’assemblée générale d’approbation des comptes.

S’il n’existe pas de commissaire aux comptes, le président se charge de rédiger et présenter lui-même ce rapport.

Étape 3 : l’approbation (ou non) par les associés

Les associés doivent ensuite se prononcer sur chacune des conventions présentées :

- soit ils approuvent la convention, et celle-ci devient pleinement valable ;

- soit ils désapprouvent, et la convention reste valable mais la responsabilité du dirigeant concerné peut être engagée si elle a causé un préjudice à la société.

Autrement dit, une convention non approuvée n’est pas automatiquement annulée, mais si elle s’avère dommageable, le dirigeant ou l’associé qui en est à l’origine devra en assumer les conséquences.

Que se passe-t-il si la procédure n’est pas respectée ?

Si une convention n’est pas soumise à approbation ou si la procédure est négligée, la convention reste valable sur le plan juridique.

Mais attention :

- le dirigeant concerné peut être tenu de réparer les dommages causés à la société ;

- les associés peuvent engager une action en justice s’ils estiment que la convention a nui aux intérêts de la société.

En résumé, la procédure prévue par l’article L.227-10 du Code de commerce se déroule en 3 temps :

- Information du commissaire aux comptes (ou du président) ;

- Rédaction du rapport spécial ;

- Approbation par les associés lors de l’assemblée générale.

Est-ce que c'est possible d'annuler une convention réglementée dans une SAS ?

Nous venons de voir la procédure à suivre pour approuver une convention réglementée.

Mais une question revient aussi souvent chez les dirigeants : peut-on y mettre fin à cette convention ? Si oui, dans quelles conditions ?

C'est tout à fait possible, mais cela dépend de la manière dont la résiliation intervient.

Selon l’Association Nationale des Sociétés par Actions (ANSA), il existe deux cas principaux dans lesquels une convention réglementée peut être résiliée :

1. Résiliation unilatérale par l’une des parties

La première hypothèse est la plus simple. L’une des parties décide seule de mettre fin à la convention, conformément à ce que prévoit le contrat ou la loi.

Autrement dit, si la convention contient une clause permettant à une partie (la SAS ou le dirigeant, par exemple) de la résilier, cette résiliation n’a pas besoin d’être autorisée par les associés ou par un autre organe de la société.

Exemple : si une convention prévoit qu’elle peut être résiliée “à tout moment moyennant un préavis de 3 mois”, alors le président peut y mettre fin sans passer par une nouvelle approbation.

On reste simplement dans le cadre contractuel prévu dès le départ.

2. Résiliation d’un commun accord entre les parties

La deuxième situation est un peu différente. Les deux parties décident ensemble de mettre fin à la convention, ou d’en modifier les termes (par exemple sa durée, son montant ou ses conditions).

Dans ce cas, on considère que la convention change de nature : elle est modifiée, voire renouvelée.

Et cela implique une nouvelle procédure d’approbation, car la modification doit à nouveau être validée par les associés.

En pratique, si vous prolongez un contrat entre la SAS et son président, ou que vous modifiez le mode de rémunération prévu dans cette convention, il faut repasser par la procédure d’autorisation (rapport + approbation des associés).

La transparence doit être totale, même en cas de simple ajustement.

Et en cas de problème dans la procédure initiale ?

Si une convention réglementée n’a pas été approuvée correctement, elle n’est pas automatiquement nulle.

Mais si cette irrégularité cause un préjudice à la société, les associés peuvent agir en justice contre le dirigeant ou la partie concernée pour demander réparation.

C’est donc une forme de responsabilité a posteriori, plus que d’annulation pure et simple.

En résumé, il est tout à fait possible de mettre fin à une convention réglementée dans une SAS :

- Unilatéralement, si le contrat ou la loi le prévoit, pas besoin d’autorisation particulière.

- D’un commun accord, mais dans ce cas une nouvelle approbation des associés est nécessaire, car la convention est considérée comme modifiée.

En cas de doute, mieux vaut toujours formaliser la résiliation par écrit et informer les associés pour éviter tout risque de contestation par la suite.

- Assurez-vous que toute convention entre la SAS et un dirigeant ou associé significatif est signalée au commissaire aux comptes.

- Rédigez un rapport détaillant chaque convention réglementée pour les associés.

- Obtenez l'approbation des associés pour valider la convention, faute de quoi des responsabilités peuvent être engagées.

- Envisagez une résiliation de convention, unilatérale ou d'un commun accord, en respectant les procédures requises.

Et si vous souhaitez sécuriser vos opérations, n'hésitez pas à contacter les experts Dougs pour un accompagnement personnalisé.

FAQ sur convention règlementée en SAS

Quel est le cadre légal des conventions réglementées pour les SAS ?

Les conventions réglementées en SAS sont encadrées par l’article L.227-10 du Code de commerce.

Ce texte impose une procédure d’approbation lorsqu’un contrat est conclu entre la société et :

l’un de ses dirigeants (président, directeur général, etc.), ou

un associé détenant au moins 10 % du capital social.

Cette règle vise à prévenir les conflits d’intérêts et à garantir la transparence dans la gestion de la société.

Quelle est la liste des conventions réglementées en SAS ?

Il n’existe pas de liste exhaustive, mais on retrouve souvent les situations suivantes :

- La rémunération du président ou du dirigeant, lorsqu’elle n’est pas fixée par l’assemblée générale ou prévue dans les statuts ;

- Les contrats de prestation de service entre la SAS et une société détenue par un dirigeant ou un associé important ;

- Les comptes courants d’associés, lorsque des avances ou des abandons de créances sont consentis ;

- Les opérations d’achat, de location ou de vente d’un bien entre la société et un dirigeant ou un associé ;

En cas de doute, mieux vaut toujours vérifier si la convention doit être approuvée, cela évite bien des complications plus tard.

Quelles conventions sont interdites dans une SAS ?

Certaines conventions sont strictement interdites par la loi lorsqu’elles concernent le président ou un dirigeant.

Il s’agit notamment :

- des prêts consentis par la société à son dirigeant ;

- des découverts en compte courant ou avances de trésorerie ;

- des garanties, avals ou cautions donnés par la société pour couvrir les dettes personnelles d’un dirigeant.

Ces conventions sont nulles de plein droit, et le dirigeant qui les a conclues peut voir sa responsabilité civile ou pénale engagée.

En pratique, cela veut dire qu’il peut être amené à rembourser les sommes ou réparer le préjudice causé à la société.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus