Se connecter

Se connecterDébit crédit : définition, fonctionnement et astuces clés

Lorsque vous enregistrez une opération comptable, confondre débit et crédit peut fausser toute votre comptabilité.

Cette difficulté est fréquente lorsque vous gérez seul vos écritures. Entre les comptes d’actif et de passif, les soldes débiteurs ou créditeurs et le principe de la partie double, il devient facile d’inverser un mouvement.

Dans cet article, vous allez découvrir les différences entre débit et crédit, le fonctionnement des comptes comptables, les erreurs fréquentes à éviter et plusieurs exemples concrets.

J’accompagne chaque jour des entrepreneurs en tant qu’expert-comptable en ligne chez Dougs. Je vous partage ici les repères essentiels pour comprendre la logique comptable et enregistrer vos opérations plus sereinement.

- Le débit et le crédit servent à enregistrer les opérations comptables d’une entreprise.

- En comptabilité, le débit se place à gauche du compte et le crédit à droite.

- La comptabilité en partie double impose qu’à chaque débit corresponde un crédit du même montant.

- Les comptes d’actif et de charges augmentent au débit.

- Les comptes de passif et de produits augmentent au crédit.

- Un achat, une vente ou un paiement créent toujours plusieurs mouvements comptables.

- Les erreurs les plus fréquentes concernent le compte 512 Banque, la TVA et les écritures déséquilibrées.

- Les justificatifs comptables permettent de sécuriser et de vérifier chaque enregistrement.

Débit et crédit en comptabilité : comprendre les bases simplement

Avant d’entrer dans le détail, je vais vous aider à comprendre les notions de débit et de crédit en comptabilité. Cette base permet de mieux lire les opérations et d’éviter les confusions les plus fréquentes.

À quoi correspondent le débit et le crédit dans un compte comptable ?

Ces deux notions servent à enregistrer toutes les opérations réalisées par une entreprise. Le débit apparaît dans la colonne de gauche du compte et le crédit dans celle de droite.

Le débit et le crédit ne représentent pas toujours une entrée ou une sortie d’argent. Ils indiquent surtout le sens du mouvement selon la nature du compte utilisé. Cette logique fonctionne différemment d’un relevé bancaire.

Toutes les opérations respectent le principe de la partie double : chaque mouvement possède une contrepartie équivalente. Les montants enregistrés au débit et au crédit doivent donc toujours rester équilibrés.

Les opérations sont ensuite classées selon le Plan comptable général (PCG) grâce à l’imputation comptable :

- comptes d’actif ;

- comptes de passif ;

- comptes de charges ;

- comptes de produits.

Comment distinguer un débit d’un crédit sans se tromper ?

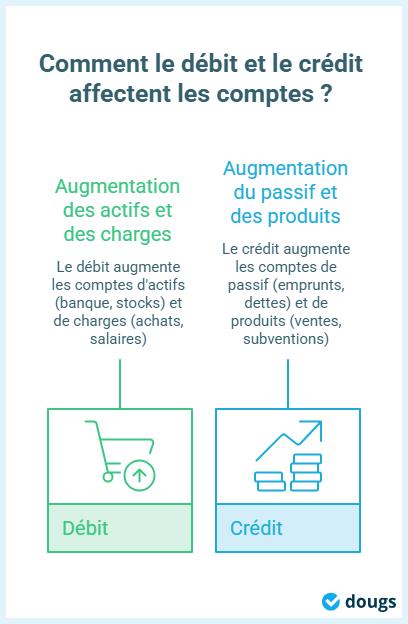

Pour éviter les confusions, vous devez d’abord identifier le type de compte concerné. Certains augmentent au débit, tandis que d’autres augmentent au crédit.

L’astuce la plus utilisée reste :

- DAC : le débit augmente les actifs et les charges ;

- CPP : le crédit augmente les passifs et les produits.

Cette règle aide à comprendre le fonctionnement des comptes débiteurs et des comptes créditeurs.

Type de compte | Débit | Crédit |

|---|---|---|

Actif | Augmente | Diminue |

Charges | Augmente | Diminue |

Passif | Diminue | Augmente |

Produits | Diminue | Augmente |

Pour mieux visualiser les mouvements, les comptables utilisent souvent le compte en T :

- débit à gauche ;

- crédit à droite.

Cette représentation facilite la lecture des opérations et la compréhension des comptes débiteurs et créditeurs.

Pourquoi chaque opération comptable comporte un débit et un crédit ?

Vous avez vu les définitions de débit et crédit en comptabilité, ainsi que les différences entre ces deux notions. Je vais maintenant vous présenter le fonctionnement de la comptabilité en partie double et la structure formelle des écritures comptables, notamment l’organisation des colonnes, les libellés, les pièces justificatives et la lecture des soldes débiteurs et créditeurs.

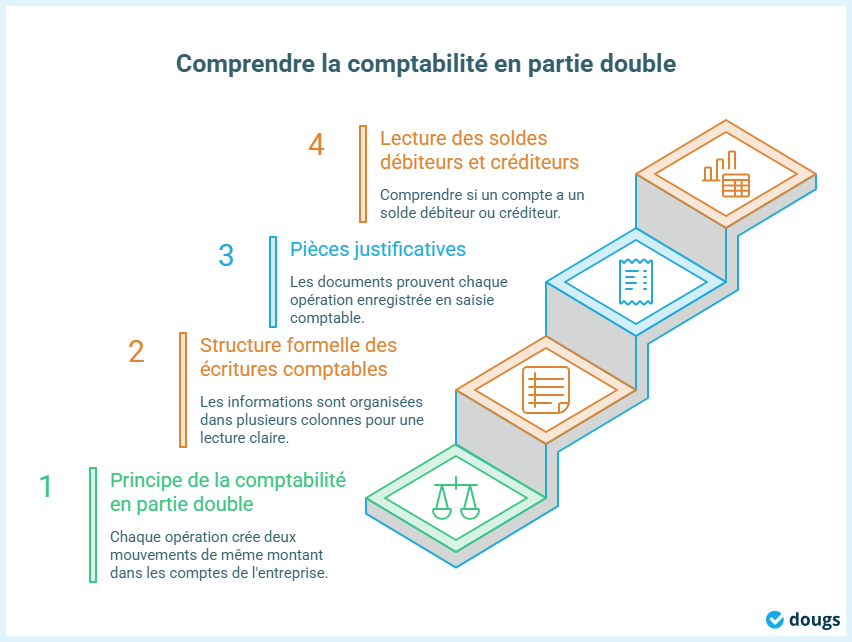

Le principe de la comptabilité en partie double

La comptabilité en partie double repose sur une règle essentielle : chaque opération crée deux mouvements de même montant dans les comptes de l’entreprise. Un débit correspond donc toujours à un crédit.

Ce système garantit l’équilibre des comptes et facilite le suivi des flux financiers dans les documents comptables. Il s’applique à toutes les opérations enregistrées dans le plan de comptes.

Débit | Crédit |

|---|---|

Colonne de gauche | Colonne de droite |

Emploi | Ressource |

Comment lire une écriture comptable facilement ?

Chaque écriture comptable respecte un même formalisme pour rendre la lecture plus claire. Les informations sont organisées dans plusieurs colonnes avec :

- la date ;

- les libellés ;

- le numéro du compte ;

- la pièce justificative ;

- le montant inscrit au débit ou au crédit.

Les pièces justificatives permettent de prouver chaque opération enregistrée en saisie comptable.

Lorsque le total du débit dépasse celui du crédit, le compte présente un solde débiteur. À l’inverse, un solde créditeur apparaît lorsque le crédit devient supérieur au débit.

Comment fonctionne le débit et le crédit selon chaque type de compte ?

La règle est simple : tous les comptes ne fonctionnent pas de la même manière. Les comptes d’actif et de charges augmentent au débit, tandis que les comptes de passif et de produits augmentent au crédit.

Les comptes qui augmentent au débit

Le débit augmente le compte d’actif et le compte de charges dans une écriture comptable.

Les comptes d’actif correspondent aux éléments possédés par l’entreprise :

- le compte 512 Banque ;

- la caisse ;

- les stocks ;

- les créances clients.

Le débit augmente également les dépenses enregistrées dans un compte de charges :

- achats ;

- loyers ;

- salaires ;

- taxes.

Après l’imputation comptable des opérations, ces comptes affichent généralement un solde débiteur.

Les comptes qui augmentent au crédit

Le crédit augmente le compte de passif et le compte de produits selon les règles du PCG.

Les comptes de passif regroupent notamment :

- les emprunts ;

- les dettes ;

- le compte 401 fournisseurs.

Les comptes de produits correspondent aux revenus de l’entreprise :

- ventes ;

- prestations ;

- subventions.

Lorsqu’ils augmentent, ces comptes enregistrent un mouvement au crédit. Ils affichent alors le plus souvent un solde créditeur dans le système de la partie double.

Exemples concrets pour enregistrer des écritures comptables

Après avoir vu le fonctionnement des comptes, place maintenant aux exemples concrets d’enregistrements comptables typiques : achats, ventes, paiements, subventions ou encore salaires. Ces opérations illustrent l’utilisation des débits et crédits dans les situations les plus courantes.

Comment enregistrer un achat et son paiement ?

Lors d’un achat, l’entreprise doit d’abord enregistrer la facture dans ses comptes. Elle comptabilise :

- l’achat dans un compte de charges ;

- la TVA déductible ;

- la dette dans les comptes fournisseurs.

Pour un achat de marchandises de 1 000 € HT avec 20 % de TVA :

- le compte 607 “Achats de marchandises” est débité de 1 000 € ;

- le compte 44566 “TVA sur autres biens et services” est débité de 200 € ;

- le compte 401 “Fournisseurs” est crédité de 1 200 €.

Lorsque l’entreprise règle la facture :

- le compte 401 diminue ;

- le compte 512 Banque diminue également.

Le paiement crédite donc le compte bancaire et solde la dette fournisseur. Cette opération impacte à la fois un compte d’actif et un compte de passif dans une même écriture comptable.

Comment comptabiliser une vente et un encaissement ?

Une vente s’enregistre également en deux étapes : la facture puis l’encaissement.

Pour une vente de 1 000 € HT :

- le compte 411 "Client" est débité de 1 200 € TTC ;

- le compte de vente est crédité de 1 000 € ;

- la TVA collectée est créditée de 200 €.

Lorsque votre client règle la facture :

- le compte bancaire augmente ;

- la créance client diminue.

Cette opération augmente votre trésorerie et enregistre un produit dans le compte de résultat.

Le même principe s’applique aussi à d’autres opérations :

- les subventions ;

- les salaires ;

- l’escompte obtenu ;

- l’escompte accordé ;

- le découvert bancaire.

Chaque mouvement doit être appuyé par des justificatifs comptables pour garantir la cohérence des enregistrements.

Les erreurs fréquentes en débit et en crédit et les méthodes pour les éviter

Vous connaissez maintenant les principales règles du débit et du crédit en comptabilité. Pour terminer, voici les erreurs les plus fréquentes lors des enregistrements comptables et les réflexes utiles pour sécuriser vos écritures.

Les confusions les plus fréquentes en comptabilité

L’erreur la plus courante concerne le compte 512 Banque. Il s'agit d'un compte d’actif :

- un encaissement augmente le débit ;

- un paiement augmente le crédit.

La TVA crée aussi beaucoup de confusions :

- la TVA collectée correspond à une dette envers l’État ;

- la TVA déductible représente une créance récupérable.

Certaines entreprises enregistrent aussi leurs produits au débit au lieu du crédit. Cette erreur fausse directement le résultat comptable.

Autre problème fréquent : les écritures déséquilibrées. En comptabilité, chaque opération doit toujours comporter au moins :

- un débit ;

- un crédit ;

- des montants identiques.

Une pièce justificative manquante ou une mauvaise date peut également rendre l’enregistrement incohérent.

Les bons réflexes pour vérifier une écriture comptable

Avant d’enregistrer une opération, vous devez identifier la nature du compte concerné :

- actif ;

- passif ;

- charge ;

- produit.

Vous devez ensuite vérifier si le mouvement augmente ou diminue le compte utilisé.

Pensez également à distinguer :

- l’enregistrement de la facture ;

- le moment du paiement.

En comptabilité d'engagement, ces deux étapes correspondent souvent à des écritures différentes.

Enfin, contrôlez toujours :

- l’équilibre entre débit et crédit ;

- la présence du justificatif ;

- la cohérence des montants enregistrés.

Ces vérifications limitent les erreurs de saisie et sécurisent les enregistrements comptables.

Mon conseil :

Le débit et le crédit, c’est un peu les règles du jeu comptable. Comme un axiome en mathématiques, ils sont nécessaires à la réalisation concrète de la comptabilité et à son enregistrement, d’abord dans des cahiers, puis dans des ordinateurs.

Mais une fois cette logique comprise, il faut dépasser ce cadre et s’arrêter sur les emplois et les ressources, qui ont une véritable réalité économique attachée.

Le débit et le crédit permettent d’enregistrer toutes les opérations comptables et de garantir l’équilibre des comptes grâce au principe de la partie double.

Votre mission consiste surtout à identifier la nature du compte utilisé, vérifier le sens du mouvement et enregistrer chaque opération avec le bon justificatif comptable.

Les principaux points de vigilance concernent le compte 512 Banque, la TVA, les écritures déséquilibrées et les erreurs entre facture et paiement. Un contrôle régulier limite les anomalies et sécurise votre comptabilité.

Si vous souhaitez gagner du temps et sécuriser vos enregistrements comptables, nous pouvons vous accompagner avec les experts-comptables en ligne Dougs et des outils adaptés à votre activité.

FAQ sur le débit et le crédit en comptabilité

Quelle différence entre débit comptable et débit bancaire ?

En comptabilité, le débit et le crédit servent à enregistrer les mouvements dans les comptes de l’entreprise. En banque, le débit correspond à une sortie d’argent et le crédit à une entrée d’argent.

Comment savoir si un compte est débiteur ou créditeur ?

La lecture du solde dépend de la nature du compte. Un compte bancaire ou client présente généralement un solde débiteur, tandis qu’un compte fournisseur ou emprunt affiche le plus souvent un solde créditeur.

Cette logique varie aussi selon certaines activités, notamment dans les associations ou les professions non commerciales, où certains flux suivent des règles comptables spécifiques.

Pourquoi le total des débits doit-il toujours égaler le total des crédits ?

Cette règle vient du principe de la partie double. Chaque opération possède une contrepartie équivalente, ce qui garantit l’équilibre comptable et facilite le contrôle des erreurs.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus