Dépôt de bilan d’une SARL : quand agir, quelles démarches et quels risques pour le gérant

Plateforme agréée 100% gratuite

Votre SARL (société à responsabilité limitée) traverse des difficultés financières et vous vous demandez si un dépôt de bilan devient inévitable pour votre entreprise ? Peut-être que votre trésorerie se tend, que les factures s’accumulent et que vous ne savez plus quand ni comment agir. Vous craignez de faire une erreur, de déposer trop tard ou de mettre en jeu votre responsabilité de gérant. Le dépôt de bilan soulève en effet des enjeux juridiques, financiers et humains qui demandent une compréhension précise.

Dans cet article, je vous explique quand déposer le bilan, comment reconnaître une cessation des paiements, quelles étapes suivre, quelles conséquences anticiper et quelles alternatives existent, afin de vous aider à agir rapidement, en toute clarté et avec méthode.

Vous envisagez de créer votre entreprise ? Bénéficiez de l’accompagnement des juristes Dougs pour sécuriser la création de votre SARL en ligne.

- Le dépôt de bilan d’une SARL est une déclaration légale obligatoire lorsque l’entreprise ne peut plus payer ses dettes avec sa trésorerie disponible. Vous devez agir dans les 45 jours suivant la cessation des paiements.

- La procédure repose sur un dossier complet déposé au tribunal, puis une décision du juge entre redressement ou liquidation judiciaire. Les dettes sont gelées et les poursuites suspendues.

- Le coût reste limité, entre 200 € et 600 €. Les salariés sont protégés via l’AGS. Le gérant est protégé s’il agit à temps. Des alternatives préventives existent avant la cessation des paiements.

Je reviens sur tous les détails dans l’article, je vous souhaite une bonne lecture !

La définition et les principes du dépôt de bilan

Vous doutez peut-être du moment où votre SARL franchit la ligne rouge. Je vous aide à comprendre ce qu’est réellement un dépôt de bilan et quand vous devez agir, en deux points essentiels pour éviter les erreurs de timing.

Qu’est-ce qu’un dépôt de bilan ?

Le dépôt de bilan est une déclaration légale. Vous informez le tribunal que votre société est en cessation des paiements, dans un délai de 45 jours à compter de sa constatation.

Cela signifie que votre SARL ne peut plus payer ses dettes avec ce dont elle dispose immédiatement. Il ne s’agit pas de la difficulté elle-même, mais de sa déclaration officielle.

Pour bien comprendre, deux notions sont essentielles :

- actif disponible : l'argent et les ressources mobilisables tout de suite. Exemple : trésorerie, comptes bancaires, encaissements rapides.

- passif exigible : les dettes à régler sans délai. Exemple : salaires, charges sociales, impôts, fournisseurs.

Il y a cessation des paiements lorsque l’actif disponible ne couvre plus le passif exigible.

Le dépôt de bilan, aussi appelé déclaration de cessation des paiements, consiste donc à déclarer cette situation au tribunal.

Quand une SARL doit-elle déposer le bilan ?

Le dépôt de bilan devient obligatoire dès la cessation des paiements. Autrement dit, lorsque votre trésorerie ne permet plus de payer les dettes courantes.

Certains signaux d’alerte doivent vous alerter :

- retards de paiement répétés ;

- impossibilité de payer les salaires ;

- mises en demeure de créanciers ou de l’administration.

Agir dans les délais est essentiel. Un dépôt tardif peut entraîner une faute de gestion ou une interdiction de gérer.

En résumé, le dépôt de bilan est une déclaration légale obligatoire lorsque votre SARL ne peut plus payer ses dettes avec ses ressources immédiatement disponibles. Concrètement, vous devez agir dès que l’actif disponible ne couvre plus le passif exigible, sans attendre que la situation s’aggrave. Dans la pratique, identifier ce moment à temps vous permet de respecter les délais légaux, d’éviter une faute de gestion et de sécuriser votre responsabilité de gérant.

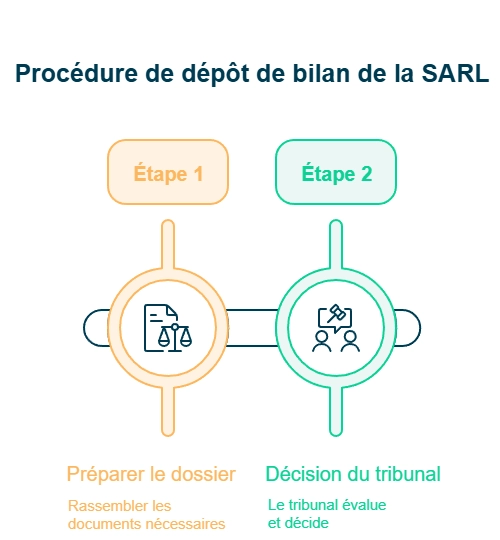

La procédure de dépôt de bilan de votre SARL : les étapes clés

Votre situation devient critique et vous ne savez plus par où commencer. Je vous guide à travers les 2 grandes étapes pour déposer le bilan : déposer un dossier complet, puis laisser le tribunal décider de la suite.

Étape 1 : Préparez le dossier à déposer au tribunal

Le dépôt de bilan commence par le dépôt d’un dossier. Vous devez le remettre au greffe du tribunal de commerce compétent.

Ce dossier permet au tribunal d’évaluer la situation réelle de votre SARL.

Il doit comporter notamment :

- le formulaire Cerfa n°10530*01, correspondant à la déclaration de cessation des paiements ;

- les comptes annuels du dernier exercice clos ;

- une situation de trésorerie récente, datant de moins d’un mois ;

- l’état chiffré des créances et des dettes, incluant les sûretés et les engagements hors bilan.

Ce dossier doit être sincère, précis et à jour. Une erreur ou un oubli peut retarder la procédure.

L’accompagnement d’un expert-comptable ou d’un avocat est fortement recommandé. Il permet de sécuriser la déclaration et de limiter les risques pour vous.

Étape 2 : Laissez le tribunal décider de la suite

Après le dépôt, le tribunal examine votre situation. Une audience à huis clos est organisée. Le juge vérifie l’existence de la cessation des paiements. Il décide ensuite d’ouvrir une procédure collective adaptée :

- redressement judiciaire, si la poursuite de l’activité est envisageable ;

- liquidation judiciaire, si l’entreprise ne peut plus continuer.

Cette décision ne dépend pas du gérant. Elle relève exclusivement du tribunal.

Le juge désigne alors :

- un mandataire judiciaire, en cas de redressement ;

- ou un liquidateur judiciaire, en cas de liquidation.

La décision est ensuite publiée au BODACC (Bulletin officiel des annonces civiles et commerciales). Cette publication rend la procédure officielle et opposable aux tiers.

En pratique, la procédure de dépôt de bilan repose sur deux étapes simples mais structurantes :

- constituer un dossier complet ;

- puis laisser le tribunal décider de la suite.

Concrètement, un dossier clair et sincère permet au juge d’évaluer rapidement la situation de votre SARL et d’orienter la procédure. Dans les faits, respecter ces étapes vous évite les retards, sécurise la déclaration et vous permet d’aborder la décision du tribunal dans un cadre maîtrisé.

Le coût et les documents nécessaires

À ce stade, vous connaissez les étapes du dépôt de bilan de votre SARL. Maintenant, je vous présente les coûts associés au dépôt de bilan ainsi que la liste des documents à fournir lors de la procédure.

Quel est le coût d’un dépôt de bilan ?

Le dépôt de bilan n’entraîne pas de coût direct obligatoire. En revanche, certaines dépenses annexes sont à anticiper. Il peut s’agir notamment :

- des frais de greffe et de procédure judiciaire ;

- des honoraires d’un avocat ou d’un expert-comptable, si vous êtes accompagné ;

- des frais de publication, notamment au BODACC.

En pratique, le coût total se situe généralement entre 200 € et 600 €, selon le niveau d’accompagnement choisi.

Quels documents prévoir en complément ?

En plus du dossier de déclaration, certains documents administratifs sont requis. Ils permettent d’identifier clairement votre société. Il s’agit notamment :

- d’un extrait Kbis à jour ;

- du formulaire Cerfa de déclaration de cessation des paiements ;

- des comptes annuels récents ;

- de l’état de l’actif et du passif, incluant les sûretés et les engagements hors bilan.

Ces pièces doivent être cohérentes entre elles. Des informations contradictoires peuvent compliquer l’examen du dossier.

En clair, le dépôt de bilan est peu coûteux en soi. Les frais dépendent surtout de l’accompagnement choisi. Un dossier clair et complet évite les retards et sécurise la procédure.

Les conséquences du dépôt de bilan de votre SARL

Une fois les coûts et les documents à fournir identifiés, il est essentiel de comprendre ce que le dépôt de bilan implique concrètement. Je vous explique maintenant les conséquences pour votre entreprise et pour vous, en tant que gérant, afin d’anticiper les effets de cette démarche.

Pour votre entreprise

Le dépôt de bilan entraîne un gel des dettes. Les créanciers ne peuvent plus agir individuellement.

Concrètement :

- les poursuites individuelles sont suspendues ;

- les dettes antérieures sont figées dans la procédure.

Selon la décision du tribunal :

- l’activité peut être maintenue pendant une période d’observation, en cas de redressement judiciaire ;

- ou être arrêtée, en cas de liquidation judiciaire.

Pendant toute la procédure, votre société reste inscrite au registre du commerce et des sociétés (RCS) jusqu’à sa clôture définitive.

Pour vous, gérant de SARL

Un dépôt de bilan effectué dans les délais vous protège. Il limite les risques de poursuites personnelles. En revanche, un dépôt tardif peut entraîner des sanctions :

- une faillite personnelle ;

- une interdiction de gérer ;

- une action en comblement de passif, si le tribunal estime qu’une faute de gestion a aggravé la situation.

Ces sanctions ne sont pas automatiques. Elles dépendent de votre comportement et du respect des règles.

Pour faire simple, le dépôt de bilan protège l’entreprise en gelant les dettes. Il suspend les poursuites des créanciers. En tant que gérant, le respect des délais est essentiel. Agir à temps démontre votre bonne foi et limite votre responsabilité.

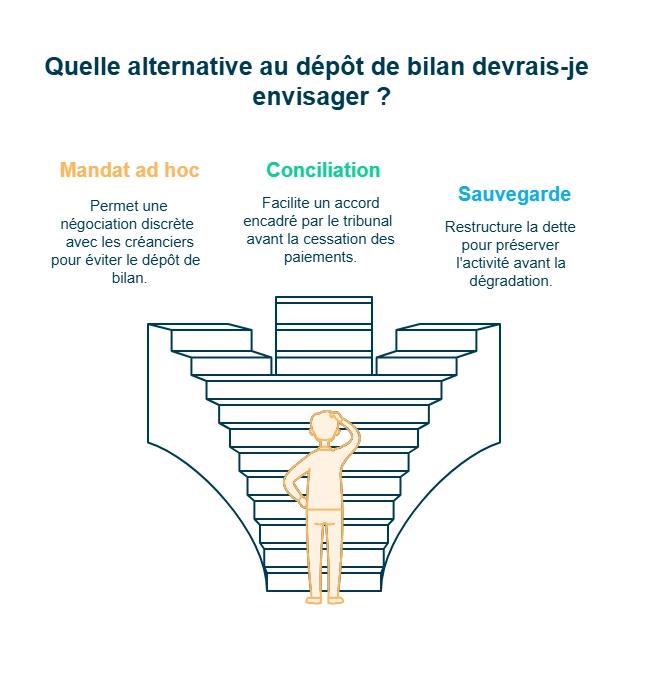

Les alternatives au dépôt de bilan de votre SARL

Vous craignez que le dépôt de bilan signe la fin de votre activité ? Détrompez-vous : je vous aide à distinguer les procédures existantes et à découvrir les solutions préventives, pour reprendre le contrôle avant qu’il ne soit trop tard.

Avant la cessation des paiements, certaines procédures amiables peuvent éviter le dépôt de bilan. Elles permettent d’agir en amont, avant toute déclaration au tribunal.

Ces procédures sont notamment :

- le mandat ad hoc, qui permet de négocier discrètement avec vos créanciers ;

- la conciliation, encadrée par le tribunal, pour trouver un accord avant la cessation des paiements ;

- la procédure de sauvegarde ou de sauvegarde accélérée, destinée à restructurer la dette avant que la situation ne se dégrade.

Restructurer la dette consiste à réorganiser les remboursements. L’objectif est d’étaler, réduire ou renégocier les dettes existantes.

Ces dispositifs peuvent préserver votre activité et éviter une liquidation judiciaire.

Les droits et la protection des salariés

Lors d’un dépôt de bilan, vos salariés ne sont pas laissés sans protection. La loi encadre précisément leurs droits pour garantir le paiement de leurs créances et préserver leur sécurité financière.

Suspension ou rupture des contrats de travail

Le sort des contrats dépend de la décision du tribunal. Selon la procédure ouverte :

- en redressement judiciaire, les contrats de travail sont maintenus pendant la période d’observation ;

- en liquidation judiciaire, les contrats peuvent être rompus si l’activité cesse.

En cas de licenciement économique, chaque salarié perçoit :

- une indemnité de licenciement ;

- les congés payés dus.

En cas de perte d’emploi, l’assurance chômage prend ensuite le relais, selon les règles habituelles.

Rôle du représentant des salariés

Un représentant des salariés est désigné dès l’ouverture de la procédure. Il est élu parmi le personnel.

Son rôle est essentiel. Il permet de :

- informer les salariés des décisions du tribunal ;

- défendre leurs intérêts auprès du mandataire judiciaire ;

- suivre le paiement des créances salariales.

Cette désignation est obligatoire.

Paiement et garanties des salaires

En cas de difficultés de trésorerie, les salaires restent protégés. C’est l’AGS (Association pour la gestion du régime de garantie des créances des salariés) qui intervient.

Elle assure le paiement rapide :

- des salaires ;

- des indemnités de licenciement ;

- des congés payés ;

- et de certaines primes, dans la limite des plafonds légaux.

Les salariés bénéficient aussi d’un privilège. Leurs créances sont prioritaires sur celles des autres créanciers.

En synthèse, les salariés restent protégés par la loi. Leurs droits sont maintenus ou indemnisés selon la procédure. L’AGS garantit le paiement des sommes dues. Un représentant des salariés veille à leurs intérêts tout au long de la procédure.

Les risques et les responsabilités du gérant et des associés

Lorsque votre SARL dépose le bilan, votre rôle de gérant est scruté de près par le tribunal. Vous devez démontrer que vous avez agi avec prudence et loyauté dans la gestion de l’entreprise. En cas de faute, votre responsabilité personnelle peut être engagée.

La responsabilité du gérant

En principe, votre responsabilité est limitée à vos fonctions. Elle peut toutefois être engagée en cas de faute de gestion. Il peut s’agir notamment :

- d’un retard dans la déclaration de cessation des paiements ;

- d’une mauvaise utilisation des fonds de l’entreprise ;

- d’une confusion de patrimoine, entre vos comptes personnels et ceux de la société.

Si une faute est retenue, le juge peut prononcer plusieurs sanctions :

- une interdiction de gérer une entreprise ;

- une action en comblement de passif, vous obligeant à régler tout ou partie des dettes sociales ;

- voire des sanctions pénales, en cas de fraude ou de dissimulation d’actifs.

Ces sanctions ne sont pas automatiques. Elles dépendent de la gravité des faits et de votre comportement.

Responsabilité des associés

Les associés d’une SARL bénéficient du principe de responsabilité limitée au capital social. En pratique, ils ne perdent que le montant de leurs apports. Cependant, leur responsabilité peut être recherchée s’ils ont :

- participé à une gestion abusive ;

- pris part à des décisions ayant entraîné des dettes fiscales ;

- ou contribué à une faute de gestion caractérisée.

Ces situations restent exceptionnelles.

En bref, le gérant peut être sanctionné en cas de faute de gestion. Les associés restent protégés, sauf implication directe. Agir rapidement, respecter les règles et être transparent restent votre meilleure protection.

- Le dépôt de bilan d’une SARL est une démarche légale encadrée qui doit être réalisée dès la cessation des paiements, dans un délai précis.

- Votre rôle consiste à :

- identifier la cessation des paiements ;

- déposer un dossier complet ;

- respecter le délai de 45 jours ;

- et à coopérer avec le tribunal.

- Vous devez rester vigilant sur la qualité des informations transmises, le respect des règles et les conséquences sur votre responsabilité de gérant. Agir tôt permet de limiter les risques et d’envisager des alternatives.

Pour avancer avec méthode et sécurité, vous pouvez vous faire accompagner par l’expert-comptable en ligne Dougs, afin d’être guidé à chaque étape de la procédure.

FAQ sur le dépôt de bilan d’une SARL

Quelles sont les conséquences d’un dépôt de bilan pour une SARL ?

Le dépôt de bilan ouvre une procédure collective (redressement ou liquidation). Les dettes sont gelées, les poursuites des créanciers suspendus, et un administrateur judiciaire peut être désigné pour assurer la gestion de la société.

Comment se passe un dépôt de bilan d’une SARL ?

Vous déposez une déclaration de cessation des paiements au tribunal de commerce. Une audience à huis clos suit, puis le juge décide de la suite : redressement ou liquidation.

Qui paie les dettes en cas de dépôt de bilan d’une SARL ?

Les dettes demeurent à la charge de la société. Vous, en tant que gérant, n’êtes pas personnellement responsable, sauf en cas de faute de gestion.

Combien coûte un dépôt de bilan pour une SARL ?

La démarche elle-même est gratuite, mais vous devez prévoir 200 à 600 € pour les frais annexes (greffe, avocat, publications).

À quel moment devez-vous déposer le bilan de votre SARL ?

Vous devez déposer le bilan dès que votre actif disponible ne permet plus de régler votre passif exigible, c’est-à-dire lorsque votre trésorerie ne couvre plus vos dettes courantes. Vous disposez d’un délai légal de 45 jours pour déposer la déclaration de cessation des paiements au tribunal de commerce.

Surveillez vos indicateurs financiers : retards de paiement, incapacité à verser les salaires, ou tension de trésorerie persistante. Pour agir avant d’en arriver là, rapprochez-vous des dispositifs de prévention des difficultés comme la conciliation ou le mandat ad hoc, afin de protéger votre entreprise et votre responsabilité.

Quelles sont les différences entre le dépôt de bilan, le redressement et la liquidation judiciaire ?

Le dépôt de bilan n’est pas une procédure en soi, mais une déclaration qui marque l’entrée dans une procédure collective. Il permet au tribunal d’analyser la situation de votre SARL et de décider de la suite. Selon cette décision, plusieurs issues sont possibles :

redressement judiciaire : l’activité continue sous le contrôle d’un administrateur judiciaire, avec pour objectif d’établir un plan de redressement et de sauver l’entreprise.

liquidation judiciaire : l’activité cesse lorsque la poursuite est impossible ; un liquidateur judiciaire vend les biens pour rembourser les créanciers.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus