Se connecter

Se connecterDirigeants : augmentez votre rémunération grâce à l’intéressement !

Intéressement : de quoi s’agit-il ?

L’intéressement est un dispositif d’épargne salariale lié aux résultats ou aux performances d’une entreprise. Les bénéficiaires de ce dispositif perçoivent une prime qui est fonction des résultats ou de la performance de leur entreprise, selon une formule de calcul à caractère aléatoire. En principe cette prime est calculée annuellement.

Intéressement : pour qui ?

L’intéressement peut être mis en place dans toutes les entreprises, peu importe la nature de l’activité et la forme juridique (SASU, SARL, EURL SAS…), mais sous condition du respect des obligations en matière de représentation du personnel.

Dans les entreprises qui ont un effectif compris entre 1 et 250 salariés, les chefs d’entreprise deviennent éligibles à la prime d’intéressement.

Les présidents de SASU peuvent donc bénéficier de l’intéressement dès lors qu’ils embauchent au moins un salarié. Un salarié à temps partiel permet de satisfaire cette obligation.

Intéressement : combien ?

Le Code du travail prévoit une double limite :

- Le montant global des primes distribuées à l’ensemble des bénéficiaires est limité à 20 % du total des salaires bruts versés dans l’entreprise. Cependant, la prise en compte du salaire des présidents de SASU se comptabilise sur la base du revenu imposable.

- Le montant des primes d’intéressement distribuées à un même bénéficiaire ne peut pas dépasser, au titre d’un même exercice, 75% du plafond annuel de la sécurité sociale (PASS). Soit 30 852€ pour 2020.

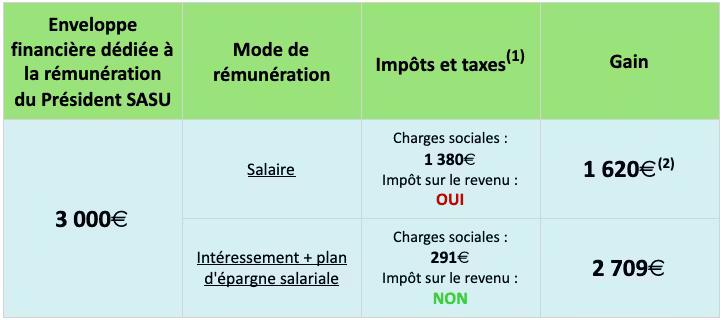

Si ces deux limites sont respectées, la prime d’intéressement peut être exonérée de cotisations sociales ! Seules la CSG et la CRDS restent dues (9.7 %). Dans les entreprises de 250 salariés et plus, un forfait social est dû, au taux de 20 %.

En revanche, la prime d’intéressement est en principe assujettie à l’impôt sur le revenu.

Néanmoins, si l’intéressement est versé sur un plan d’épargne salariale (PEE ou PERECO) dans les 15 jours suivant sa perception, elle est alors exonérée d’impôt sur le revenu. Cette exonération d’impôt sur le revenu est limitée aux primes ne dépassant pas 75% du PASS, soit 30 852€ en 2020.

Le dirigeant aura donc tout intérêt à affecter sa prime d’intéressement sur un plan d’épargne salariale car au-delà de l’avantage fiscal énoncé, il pourra par ailleurs effectuer un versement complémentaire depuis le compte de son entreprise vers son PEE ou PERECO au titre de l’abondement. Cet abondement étant lui-même exonéré de cotisations sociales et d’impôt sur le revenu. Il s’agit donc ici d’une optimisation en chaîne de la rémunération…

À lire aussi : Optimiser sa rémunération de président grâce au PEE et au PERECO.

En quoi est-ce aussi profitable pour l’entreprise ?

Le montant des sommes versées aux bénéficiaires d’un accord d’intéressement mis en œuvre dans les conditions légales est déductible des bases d’imposition à l’impôt sur les sociétés. Autrement dit, l’intéressement permet de réduire l’impôt sur les sociétés

Comment mettre en place un dispositif d’intéressement dans son entreprise ?

1) Négocier le dispositif d’intéressement dans l’entreprise

Comme il s’agit d’un dispositif collectif, la mise en place de l’intéressement doit faire l’objet d’une négociation de principe, en vue d’obtenir un accord avec les salariés ou leurs représentants. Plusieurs modalités sont alors possibles (accord d’entreprise avec un délégué syndical, accord avec le CSE ou ratification par référendum…).

Par exception, dans les entreprises de moins de 11 salariés, l’employeur peut instituer unilatéralement un mécanisme d’intéressement, sans ratification par le personnel. Il doit simplement informer les salariés de la mise en place de ce dispositif, par tous moyens.

Attention, dans cette dernière hypothèse, le dispositif d’intéressement institué unilatéralement ne peut pas dépasser une durée d’application de 3 ans maximum. Passé ces 3 ans, le dispositif d’intéressement devra alors impérativement faire l’objet d’un accord avec le personnel de l’entreprise pour continuer à s’appliquer.

Le régime d’intéressement doit comporter plusieurs clauses, dont celles relatives à la formule de calcul de l’intéressement, et celles relatives à la répartition des primes d’intéressement au profit des bénéficiaires.

S’agissant de la formule de calcul, l’intéressement doit être calculé selon une formule liée aux résultats ou aux performances de l’entreprise en revêtant un caractère aléatoire. Prévoir un intéressement en fonction du chiffre d’affaires est tout à fait possible.

L’intéressement peut être réparti entre les salariés en fonction de plusieurs critères comme le de présence dans l’entreprise, le niveau de rémunération ou bien une combinaison de ces critères. Mais l’intéressement doit avoir un caractère collectif.

Pour aider les entreprises à mettre en oeuvre un régime d’intéressement, l’Urssaf a mis en place un site dédié très pratique : https://www.mon-interessement.urssaf.fr.

2) Déposer l’accord ou le document unilatéral à la DIRECCTE

La DIRECCTE doit contrôler le contenu de l’accord d’intéressement ou, le cas échéant, le document unilatéral instituant un régime d’intéressement pour les entreprises de moins de 11 salariés.

Pour ce faire, l’administration dispose d’un délai de 4 mois à compter du dépôt. Le silence gardé par la DIRECCTE pendant plus de 6 mois vaut acceptation et les primes d’intéressement versées par la suite seront alors considérées comme éligibles aux exonérations fiscales et sociales.

3) Informer les salariés

Chaque salarié bénéficiaire d’un accord d’intéressement doit se voir remettre une note d’information sur l’accord.

Concrètement, il faut notamment porter à la connaissance de chaque salarié :

- les sommes qui sont attribuées au titre de l’intéressement ;

- le montant dont il peut demander le versement ;

- le délai dans lequel il peut formuler sa demande ;

- l’affectation de ces sommes au plan d’épargne d’entreprise.

Intéressement : les points de vigilance

- Il est impératif de respecter ses obligations en matière de représentation du personnel avant de conclure un accord d’intéressement. C’est une condition préalable.

- L’intéressement ne peut pas se substituer à un élément de rémunération en vigueur dans l’entreprise ou en vertu d’une clause contractuelle.

- L’intéressement constitue nécessairement un mode de rémunération collectif et doit concerner par conséquent tous les salariés de l’entreprise.

- Il est nécessaire de consulter la convention collective de branche applicable dans l’entreprise car celle-ci peut contenir des dispositions relatives à l’intéressement qu’il faudra prendre en considération.

CESU, chèques-vacances, indemnité kilométriques… Découvrez encore plus d’outils pour optimiser votre rémunération de président !

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus