Se connecter

Se connecterQu'est-ce qu'un mandat SEPA ? Guide complet

Vous avez déjà vu un prélèvement passer sur votre compte sans vraiment comprendre d’où il venait ? Dans bien des cas, il s’agit d’un prélèvement SEPA. Vous vous êtes sans doute demandé si vous pouviez le bloquer, l’annuler ou demander un remboursement.

Vous avez raison de vous poser la question. Derrière le mandat SEPA, il y a un enjeu très concret : savoir qui peut prélever sur votre compte, dans quelles conditions et avec quelles limites.

Dans cet article, je vais vous expliquer concrètement ce qu’est un mandat SEPA, comment il fonctionne et surtout comment le bloquer ou l’annuler si besoin.

Et si vous avez besoin d’un accompagnement juridique pour sécuriser vos démarches ou mieux gérer vos flux, vous pouvez aussi vous appuyer sur les experts de Dougs.

- Un mandat SEPA est l’autorisation que vous donnez à une entreprise pour prélever de l’argent sur votre compte bancaire.

- Il sert surtout à automatiser des paiements récurrents, comme un abonnement ou des cotisations.

- Mais cela ne veut pas dire que vous perdez la main sur vos prélèvements : vous pouvez faire opposition, révoquer un mandat et, dans certains cas, demander un remboursement.

- Il existe par ailleurs deux types de mandats : le Core et le B2B, avec des règles de protection différentes.

- Quoi qu’il en soit, pour être valable, un mandat doit contenir certaines mentions obligatoires, comme l’ICS, c’est-à-dire l’identifiant du créancier, et la RUM, qui correspond à la référence du mandat.

Je vous explique tout cela plus en détail dans la suite de l’article.

Qu'est-ce qu'un mandat SEPA ?

Avant de comprendre comment fonctionne un prélèvement ou comment le bloquer, il faut déjà savoir ce qu’est un mandat SEPA. C’est la base de tout.

Sans mandat, aucun prélèvement n’est possible.

Définition du mandat de prélèvement SEPA

Un mandat de prélèvement SEPA est une autorisation que vous donnez à une entreprise pour prélever de l’argent directement sur votre compte bancaire.

Concrètement, cela signifie que le créancier peut effectuer des prélèvements sur votre compte sans que vous ayez à intervenir à chaque fois.

Le terme SEPA correspond à Single Euro Payments Area, en français : espace unique de paiement en euros. C’est un système qui permet de faire des paiements en euros de manière harmonisée dans plusieurs pays.

Aujourd’hui, la zone SEPA comprend :

- les 27 pays de l’Union européenne ;

- le Royaume-Uni, la Suisse, la Norvège, l’Islande ;

- Andorre, Monaco, le Liechtenstein, le Vatican et Saint-Martin.

Vous pouvez donc payer et être prélevé de la même manière dans tous ces pays, selon les mêmes règles.

Attention ! Il faut bien distinguer le mandat SEPA d’un virement :

- avec un virement, c’est vous qui envoyez l’argent ;

- avec un prélèvement SEPA, c’est le créancier qui vient le prélever, avec votre accord.

Autre point important, le mandat SEPA peut être :

- ponctuel : un seul prélèvement ;

- récurrent : plusieurs prélèvements dans le temps, par exemple chaque mois ;

- avec un montant fixe ou variable selon la situation.

À quoi sert concrètement un mandat SEPA ?

Un mandat SEPA sert avant tout à simplifier vos paiements au quotidien.

Dans la pratique, il vous permet de :

- payer automatiquement vos dépenses récurrentes, comme un abonnement, un loyer ou vos cotisations ;

- éviter les oublis, puisque le prélèvement se fait à la date prévue ;

- gagner du temps, car vous n’avez plus besoin de faire un virement à chaque échéance.

Par exemple, si vous êtes entrepreneur, vous pouvez utiliser le prélèvement SEPA pour :

- régler vos cotisations Urssaf à temps ;

- payer votre impôt sur les sociétés sans retard ;

- automatiser certains abonnements professionnels, etc.

Et ce n’est pas utile que pour payer. Vous pouvez aussi l’utiliser pour vous faire payer.

En demandant à vos clients de signer un mandat SEPA, vous pouvez :

- sécuriser vos encaissements ;

- réduire les retards de paiement ;

- mieux prévoir votre trésorerie.

Autre point important : le mandat SEPA est encadré et sécurisé. Il repose sur des règles communes en Europe, ce qui limite les risques d’erreurs ou d’abus.

Pour résumer simplement :

- le mandat SEPA est une autorisation de prélèvement automatique donnée à une entreprise ;

- il permet de payer ou d’être payé facilement, sans action à chaque fois ;

- il fonctionne dans toute la zone SEPA, donc à l’échelle européenne ;

- il peut être ponctuel ou récurrent, avec un montant fixe ou variable.

Les différents types de mandats SEPA

Vous savez maintenant ce qu’est un mandat SEPA et à quoi il sert. Mais selon votre situation, le fonctionnement ne sera pas exactement le même.

En effet, il existe deux types de mandats SEPA :

- le mandat de prélèvement SEPA Core ;

- le mandat de prélèvement SEPA interentreprises (B2B).

Je vous explique simplement la différence.

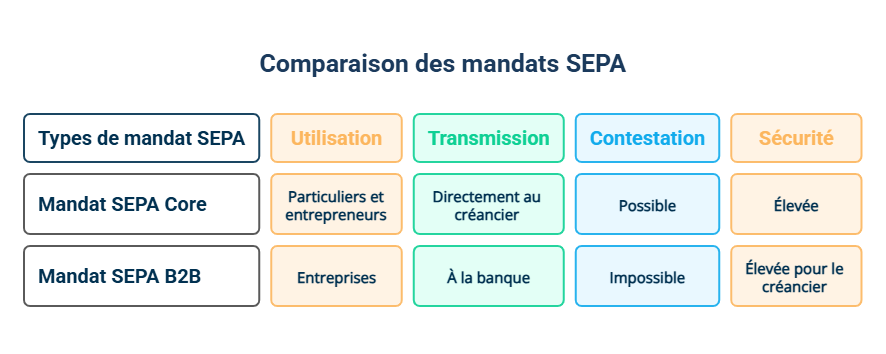

Le mandat de prélèvement SEPA Core

Le mandat SEPA Core est le modèle standard. C’est celui que vous utilisez dès que vous êtes un particulier ou un entrepreneur qui paie une entreprise.

Avec ce type de mandat :

- vous signez le mandat puis vous le transmettez directement au créancier ;

- vous n’avez pas à l’envoyer vous-même à votre banque ;

- vous bénéficiez de protections importantes, notamment la possibilité de contester un prélèvement s’il n’est pas autorisé et, dans certains cas, d’en demander le remboursement.

C’est donc le type de mandat le plus courant et le plus sécurisé pour un usage quotidien.

Le mandat de prélèvement SEPA interentreprises (B2B)

Le mandat SEPA B2B, pour “business to business”, est utilisé uniquement entre professionnels.

Autrement dit, il s’applique quand une entreprise autorise une autre entreprise à prélever directement sur son compte.

Vous l’aurez compris, ce mandat fonctionne différemment du mandat SEPA Core :

- les particuliers ne peuvent pas l’utiliser ;

- en tant que débiteur, vous devez informer votre banque et lui remettre le mandat ;

- vous ne pouvez pas contester un prélèvement autorisé, car votre banque vérifie en amont que vous avez bien donné votre accord via le mandat, ce qui le rend moins protecteur pour le débiteur.

En revanche, il est plus sécurisant pour le créancier, car :

- la banque du débiteur vérifie en amont que le mandat est valide ;

- une fois le prélèvement effectué, il ne peut pas être annulé facilement.

Autre point important, le créancier doit vous prévenir avant chaque prélèvement.

En général :

- un délai de 14 jours est prévu avant le prélèvement ;

- ce délai peut être réduit si le contrat signé entre les deux entreprises le prévoit ;

- l’information sur la date et le montant du prélèvement peut être transmise par différents moyens, par exemple par une facture, un échéancier ou un avis de prélèvement.

En résumé, il existe deux grandes catégories de mandats SEPA :

- le mandat SEPA Core, utilisé dans la plupart des situations, notamment avec des particuliers et qui offre plus de protection ;

- le mandat SEPA B2B, réservé aux entreprises, avec moins de recours mais plus de sécurité pour le créancier.

Est-ce que c'est possible de bloquer ou d'annuler un mandat SEPA ?

Après avoir vu les différents types de mandats SEPA, une autre question se pose très vite en pratique : que pouvez-vous faire si vous ne voulez plus qu’un prélèvement passe ?

La bonne nouvelle, c’est que vous gardez des moyens d’action. Vous pouvez soit bloquer un prélèvement, soit arrêter définitivement le mandat.

Comment s’opposer à un prélèvement SEPA ?

Vous pouvez en effet faire opposition à un prélèvement SEPA à tout moment.

Dans ce cas, elle peut prendre deux formes :

- une opposition ponctuelle, pour bloquer un prélèvement précis ;

- une opposition permanente, pour bloquer tous les prélèvements d’un créancier.

Dans les deux cas, la démarche est simple. Vous passez par votre banque ;

- soit via votre espace en ligne ;

- soit en contactant votre conseiller.

C’est utile si vous constatez un prélèvement inattendu ou si vous voulez bloquer un paiement sans mettre fin définitivement au mandat SEPA.

Comment révoquer un mandat SEPA ?

Contrairement à ce que l’on pourrait penser, un mandat SEPA n’a pas de durée maximale. Il reste valable tant que vous ne le révoquez pas.

Cependant, s’il n’y a aucun prélèvement pendant 36 mois, le mandat devient automatiquement caduc.

Sinon, pour mettre fin au mandat, vous pouvez :

- demander sa révocation directement au créancier, de préférence par écrit, en mentionnant la référence unique du mandat (RUM) ;

- informer votre banque en parallèle, par sécurité.

Si le créancier ne prend pas en compte votre demande, vous pouvez demander la révocation directement à votre banque en agence ou via votre espace en ligne.

À noter :

- certaines banques peuvent facturer des frais de révocation, il est donc conseillé de vérifier les conditions de votre compte ;

- révoquer un mandat ne supprime pas la dette. Vous devez toujours payer les sommes dues, mais avec un autre moyen de paiement.

Pour faire simple :

- vous pouvez bloquer un prélèvement ponctuellement ou de façon permanente via votre banque ;

- vous pouvez aussi révoquer un mandat SEPA pour arrêter définitivement les prélèvements ;

- le mandat reste actif sans limite de durée, sauf s’il n’est pas utilisé pendant 36 mois.

Éléments obligatoires d’un mandat SEPA

Vous savez maintenant que vous pouvez autoriser, bloquer ou annuler un mandat SEPA. Mais pour que tout cela fonctionne, encore faut-il que le mandat soit valide dès le départ.

Autrement dit, un mandat SEPA doit contenir certaines informations obligatoires.

Les informations indispensables dans un mandat SEPA

Un mandat SEPA est un document encadré. Pour être valable, il doit contenir :

- la mention “mandat de prélèvement SEPA”, pour identifier clairement le document ;

- la référence unique de mandat (RUM), un identifiant créé par le créancier pour suivre chaque mandat ;

- l’identité du créancier, avec son nom ou sa dénomination sociale et son adresse ;

- l’identifiant créancier SEPA (ICS), un code attribué par la banque qui permet d’identifier le créancier ;

- le type de paiement, ponctuel ou récurrent ;

- les coordonnées bancaires du débiteur, avec l’IBAN et éventuellement le BIC ;

- la date et la signature du débiteur, qui valident l’autorisation.

Sans ces informations, le mandat ne peut pas être utilisé pour effectuer des prélèvements.

ICS et RUM : deux éléments clés pour suivre les prélèvements

Deux éléments en particulier jouent un rôle central dans le mandat SEPA : l’ICS et la RUM.

Pour simplifier :

- l’ICS permet de savoir qui effectue le prélèvement ;

- la RUM permet de relier un prélèvement à une autorisation précise.

Ces deux éléments sont essentiels, car ils permettent :

- de tracer les opérations ;

- de faciliter les échanges entre banques ;

- de sécuriser les prélèvements en cas de contrôle ou de litige.

Une formule d’autorisation obligatoire

Le mandat SEPA ne se limite pas à des informations. Il doit aussi contenir une formule d’autorisation précise, qui officialise votre accord.

En la signant, vous confirmez deux choses :

- vous autorisez le créancier à envoyer des demandes de prélèvement à votre banque ;

- vous autorisez votre banque à débiter votre compte.

Cette formule est toutefois différente selon le type de mandat.

Pour un mandat SEPA classique (Core) :

« En signant ce formulaire de mandat, vous autorisez (A) [NOM DU CRÉANCIER] à envoyer des instructions à votre banque pour débiter votre compte, et (B) votre banque à débiter votre compte conformément aux instructions de [NOM DU CRÉANCIER].

Vous bénéficiez du droit d’être remboursé par votre banque selon les conditions décrites dans la convention que vous avez passée avec elle. Une demande de remboursement doit être présentée dans les 8 semaines suivant la date de débit de votre compte pour un prélèvement autorisé. »

Pour un mandat SEPA interentreprises :

« En signant ce formulaire de mandat, vous autorisez (A) [NOM DU CRÉANCIER] à envoyer des instructions à votre banque pour débiter votre compte, et (B) votre banque à débiter votre compte conformément aux instructions de [NOM DU CRÉANCIER].

Ce mandat est dédié aux prélèvements SEPA interentreprises. Vous n’êtes pas en droit de demander à votre banque le remboursement d’un prélèvement SEPA interentreprises une fois que le montant est débité de votre compte. Vous pouvez cependant demander à votre banque de ne pas débiter votre compte jusqu’au jour de l’échéance. »

Cette formule encadre juridiquement votre autorisation. Sans elle, le mandat SEPA n’est pas valide.

Pour résumer, la validité d’un mandat SEPA repose sur des éléments précis :

- des informations obligatoires comme l’identité des parties, l’IBAN ou le type de paiement ;

- deux identifiants clés, l’ICS pour le créancier et la RUM pour le mandat ;

- une formule d’autorisation, qui encadre juridiquement le prélèvement.

Mise en place d’un mandat SEPA : étapes et obligations

Vous avez vu quels éléments doivent figurer dans un mandat SEPA pour qu’il soit valide. Voyons maintenant comment il se met en place concrètement.

L’objectif ici est simple : comprendre qui fait quoi, et dans quel ordre.

Comment créer un mandat SEPA ?

Pour mettre en place un mandat SEPA, tout commence par un formulaire. Ce document sert à recueillir l’accord du débiteur, c’est-à-dire la personne ou l’entreprise qui accepte d’être prélevée.

Si vous êtes le débiteur, c’est simple : le créancier vous remet généralement ce formulaire à compléter et à signer.

Si vous êtes le créancier, vous devez prévoir deux choses :

- disposer d’un formulaire de mandat SEPA conforme, que vous remettrez à votre client pour signature ;

- obtenir un identifiant créancier SEPA (ICS) auprès de votre banque.

En pratique, le formulaire peut être préparé par le créancier lui-même ou fourni par sa banque, à condition qu’il respecte les mentions obligatoires.

Que faire une fois le mandat signé ?

Une fois le mandat complété et signé, il doit être transmis correctement pour être activé.

La procédure dépend du type de mandat :

- dans le cadre d’un mandat SEPA Core, le débiteur envoie le mandat uniquement au créancier ;

- dans le cadre d’un mandat SEPA B2B, le débiteur envoie le mandat au créancier et à sa banque.

L’envoi peut se faire de plusieurs façons :

- par courrier postal ;

- par e-mail ;

- en remise en main propre, etc.

Une fois reçu et vérifié, le mandat est activé. Les prélèvements peuvent alors commencer.

Que se passe-t-il avant chaque prélèvement ?

Avant chaque prélèvement, le créancier doit informer le débiteur.

En pratique :

- il envoie une notification préalable (14 jours avant le prélèvement ou moins si cela a été prévu dans le contrat) ;

- cette notification indique la date et le montant du prélèvement, la référence unique du mandat ainsi que l’identifiant créancier SEPA.

Cela permet ensuite au débiteur de :

- vérifier les informations ;

- anticiper le débit sur son compte.

En résumé, pour mettre en place un mandat SEPA :

- un formulaire doit être rempli et signé pour donner l’autorisation ;

- le créancier doit disposer d’un identifiant (ICS) pour pouvoir prélever ;

- le mandat est transmis différemment selon qu’il s’agit d’un Core ou d’un B2B ;

- une notification est envoyée avant chaque prélèvement, avec un délai en principe de 14 jours.

- Le mandat SEPA est un outil pratique pour automatiser vos paiements et sécuriser vos encaissements, à condition de bien comprendre son fonctionnement.

- Selon votre situation, le choix entre un mandat Core ou B2B n’a pas les mêmes conséquences, notamment en matière de protection et de contestation.

- Vous disposez également de leviers simples pour garder le contrôle, comme l’opposition ou la révocation, en cas de besoin.

- En pratique, tout repose sur un mandat correctement rempli, avec des informations fiables et un processus bien respecté. C’est ce qui garantit des prélèvements fluides et sans mauvaise surprise.

- Pour éviter les erreurs et sécuriser vos démarches, Dougs, expert-comptable en ligne, peut vous accompagner avec des conseils adaptés à votre activité et à vos flux financiers.

FAQ sur le mandat SEPA

Un mandat SEPA est-il obligatoire ?

Oui, un mandat SEPA est obligatoire pour autoriser un prélèvement.

Sans mandat SEPA signé, une entreprise ne peut pas prélever de l’argent sur votre compte.

Puis-je refuser un prélèvement SEPA ?

Vous pouvez faire opposition auprès de votre banque pour bloquer un prélèvement, ou révoquer le mandat pour arrêter définitivement les prélèvements.

Un mandat SEPA peut-il être frauduleux ?

Oui, mais c’est rare.

En cas de prélèvement non autorisé, vous pouvez contester et demander un remboursement auprès de votre banque.

Combien coûte un mandat SEPA ?

La mise en place d’un mandat SEPA est le plus souvent gratuite, surtout si elle est réalisée en ligne. Certaines banques peuvent toutefois facturer des frais, notamment pour des opérations spécifiques comme la révocation. Cela peut varier en fonction des banques.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus