Se connecter

Se connecterNuméro de compte banque : explications et conseils

Vous devez envoyer un RIB à un client. Ou valider les coordonnées d’un fournisseur avant un virement. Et à ce moment-là, un doute apparaît : est-ce que vous transmettez vraiment la bonne information ?

Entre IBAN, RIB, BIC et numéro de compte bancaire, la confusion est fréquente. Une erreur peut ralentir un paiement. Dans certains cas, elle peut même exposer votre entreprise à une fraude bancaire.

Vous manipulez ces données régulièrement dans votre activité. Mieux vaut donc savoir exactement quoi transmettre et comment sécuriser vos échanges. Si vous gérez seul ces opérations, vous pouvez aussi vous appuyer sur un expert-comptable en ligne pour sécuriser votre gestion et éviter les erreurs les plus fréquentes.

Je vais vous montrer comment identifier votre numéro de compte bancaire, comprendre à quoi il correspond et éviter les erreurs. Vous verrez aussi comment sécuriser concrètement vos échanges dans votre gestion quotidienne.

- Le numéro de compte bancaire est votre identifiant unique dans votre banque. Il permet d’associer chaque opération à votre compte.

- Vous le retrouvez facilement sur votre RIB, vos relevés bancaires, votre chéquier ou votre espace client en ligne.

- Il ne faut pas le confondre avec l’IBAN ou le BIC, qui servent à identifier votre compte à l’échelle nationale ou internationale.

- Vous pouvez le communiquer via votre RIB pour recevoir des paiements ou mettre en place des prélèvements.

- La vigilance reste essentielle : vérifiez toujours l’identité de votre interlocuteur pour éviter les fraudes au RIB.

Je vous détaille tout cela dans cet article pour que vous puissiez sécuriser vos échanges bancaires au quotidien. Si vous souhaitez aller plus loin, vous pouvez aussi consulter notre guide pour comprendre comment gérer la comptabilité de votre entreprise au quotidien.

Qu’est-ce qu’un numéro de compte banque ?

Quand vous manipulez vos coordonnées bancaires, plusieurs termes se ressemblent.

Je vais vous expliquer simplement ce qu’est un numéro de compte bancaire : bien le comprendre vous évite de transmettre une mauvaise information à un client ou à un fournisseur.

Définition et format (identifiant unique, caractères)

Le numéro de compte bancaire correspond à l’identifiant unique de votre compte au sein de votre établissement bancaire.

Il permet à la banque d’identifier précisément votre compte lors d’un transfert de fonds, d’un virement ou d’un prélèvement automatique.

Concrètement, chaque compte possède un numéro différent. Aucun autre client ne peut avoir le même dans la même banque.

Voici les caractéristiques principales :

- Identifiant unique : il distingue votre compte de tous les autres

- Caractères alphanumériques : il peut contenir des chiffres, parfois des lettres

- Nombre de chiffres variable : souvent entre 11 et 14 caractères en France

- Numéro de compte national : il s’intègre dans un format bancaire utilisé au niveau national

- Zéros ajoutés : certaines banques ajoutent des zéros au début pour respecter un format standard

- Présence d’une clé de contrôle : la clé RIB permet de vérifier la validité du numéro

Dans la structure bancaire française, ce numéro est intégré dans un ensemble plus large qui inclut :

- le code de l’établissement bancaire

- le code guichet

- la clé RIB

Exemple concret : vous recevez un virement de 2 000 €. Le système bancaire utilise votre numéro de compte pour s’assurer que l’argent arrive sur le bon compte, et non celui d’un autre client.

C’est donc une donnée technique, mais essentielle dès que vous gérez des flux financiers.

Le numéro de compte s’inscrit dans un format bancaire structuré. Il est utilisé dans les systèmes de transfert de fonds et dans les opérations de prélèvement automatique. La présence d’une clé de contrôle permet de sécuriser les échanges et de limiter les erreurs de saisie.

Différences avec IBAN, RIB, BIC, BBAN

Les termes se ressemblent, mais leur rôle est bien différent. C’est là que beaucoup d’erreurs apparaissent.

Élément | Rôle |

|---|---|

Numéro de compte | Identifiant interne de votre compte |

RIB (Relevé d’Identité Bancaire) | Regroupe vos coordonnées bancaires |

IBAN (International Bank Account Number) | Identifiant utilisé pour les virements, notamment en zone SEPA |

BIC (Bank Identifier Code ou code SWIFT) | Identifie la banque |

BBAN (Basic Bank Account Number) | Format national du compte intégré dans l’IBAN |

Ce qu’il faut retenir :

- Le numéro de compte seul ne suffit pas pour un paiement ;

- L’IBAN est utilisé pour les virements SEPA et internationaux ;

- Le BIC identifie la banque dans les échanges internationaux.

Dans la majorité des cas, vous devez transmettre votre IBAN ou votre RIB, pas votre numéro de compte seul.

Exemple concret : un client vous demande vos coordonnées bancaires. Il attend votre IBAN, car il contient à la fois le code du pays, le code banque, et votre numéro de compte.

Une fois cette distinction bien comprise, voyons concrètement à quoi sert le numéro de compte bancaire dans votre activité quotidienne.

À quoi sert un numéro de compte bancaire au quotidien ?

Vous utilisez vos coordonnées bancaires tous les jours, souvent sans en comprendre le rôle exact.

Le numéro de compte bancaire joue pourtant un rôle central dans toutes vos opérations.

Virements, prélèvements, encaissements

Le numéro de compte permet d’orienter les flux financiers vers le bon compte. Ces opérations font partie intégrante de votre gestion quotidienne, notamment si vous suivez la trésorerie de votre entreprise.

Dans votre activité, il est utilisé pour :

- Recevoir un virement SEPA d’un client

- Mettre en place un mandat de prélèvement pour des paiements récurrents

- Encaisser des chèques

- Gérer des paiements automatiques (logiciels, assurances, loyers)

Exemple concret : vous facturez 3 500 € à un client. Il utilise votre IBAN. Le système bancaire utilise ensuite votre numéro de compte pour créditer votre compte professionnel.

Même si vous ne le voyez pas, il est toujours utilisé en arrière-plan.

Rôle dans les systèmes SEPA et internationaux

Les paiements passent par des systèmes bancaires standardisés.

En Europe, il s’agit de la zone SEPA. Elle permet de faciliter les virements entre pays.

Dans ce cadre :

- L’IBAN identifie votre compte dans la zone SEPA ;

- Le numéro de compte est intégré dans cet IBAN ;

- Le BIC peut être utilisé pour identifier la banque à l’international.

Exemple : un client étranger utilise votre IBAN, qui contient votre numéro de compte, pour vous payer. C’est pour cette raison que vous n’utilisez presque jamais votre numéro seul.

Reste maintenant une question essentielle : où retrouver ce numéro de compte rapidement lorsque vous en avez besoin ?

Où trouver son numéro de compte en banque facilement ?

Votre numéro de compte est accessible sur plusieurs supports. Encore faut-il savoir où chercher et comment le repérer rapidement.

Pour le retrouver rapidement, vous pouvez suivre ces étapes :

- Étape 1 : ouvrez votre espace client bancaire ;

- Étape 2 : téléchargez votre RIB ;

- Étape 3 : repérez le numéro de compte dans les informations affichées.

Cette méthode est la plus simple pour éviter toute erreur.

RIB, relevé bancaire, chéquier, espace client

Vous pouvez retrouver votre numéro de compte bancaire à plusieurs endroits :

- RIB : le document le plus complet

- Relevés bancaires : souvent en haut du document

- Chéquier : en bas des chèques

- Espace client sécurisé : accessible via votre banque en ligne

Dans votre espace client, vous pouvez également télécharger un RIB numérique en quelques secondes.

Exemple concret : un client vous demande vos coordonnées. Vous vous connectez à votre espace client. Vous téléchargez votre RIB. L’opération prend moins d’une minute.

Cas concret : retrouver son numéro à partir d’un IBAN

Oui, le numéro de compte est contenu dans l’IBAN. Mais il n’est pas toujours facile à isoler.

Un IBAN comprend :

- le code du pays

- le code banque

- le code guichet

- le numéro de compte

- la clé de contrôle

Le problème, c’est que :

- le format varie selon les pays

- la lecture n’est pas intuitive

En pratique, pour retrouver votre numéro de compte à partir d’un IBAN, vous pouvez :

- consulter votre RIB dans votre espace client ;

- télécharger vos coordonnées bancaires depuis votre banque en ligne ;

- contacter votre conseiller si nécessaire.

Dans la plupart des cas, le plus simple reste de consulter directement votre RIB ou votre espace client. Mais avant de transmettre ces informations, une question importante se pose : pouvez-vous les partager sans risque ?

Numéro de compte bancaire et sécurité : peut-on le partager ?

Vous devez souvent transmettre vos coordonnées bancaires. La question de la confidentialité devient donc centrale.

Risques (fraude, usurpation, prélèvement frauduleux)

Certaines fraudes bancaires ciblent directement les coordonnées bancaires.

Les plus fréquentes :

- Fraude au RIB : modification frauduleuse des coordonnées d’un fournisseur

- Usurpation d’identité : un fraudeur se fait passer pour un partenaire

- Prélèvement frauduleux : utilisation abusive après obtention des informations

- Phishing : tentative de récupération via un faux e-mail

Exemple concret : vous recevez un e-mail indiquant un changement de RIB. Vous effectuez le paiement. Le transfert de fonds est envoyé vers un compte frauduleux.

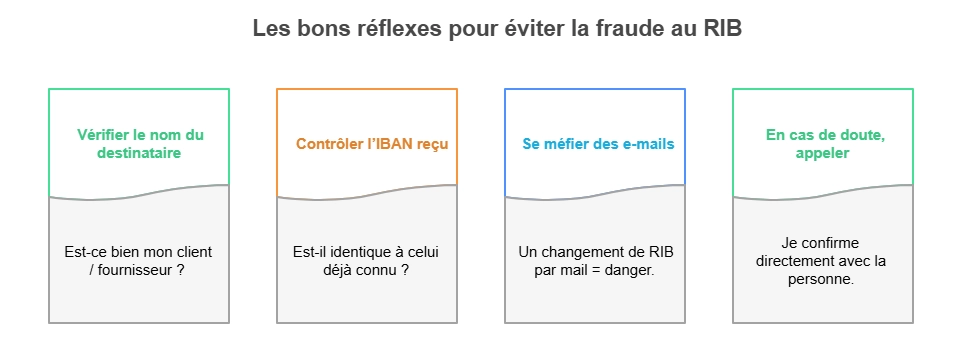

Bonnes pratiques (vérification interlocuteur, double authentification)

Pour limiter les risques, adoptez des réflexes simples :

- Vérification de l’identité de l’interlocuteur : contactez directement votre partenaire

- Utilisation d’un espace client sécurisé

- Activation de la double authentification

- Utilisation d’un mot de passe fort

- Vérification des coordonnées bancaires avant validation

Le réflexe le plus important reste le contre-appel.

En cas de doute, appelez votre fournisseur avant de valider un paiement.

Dans la pratique, vos coordonnées bancaires circulent régulièrement dans votre activité. Il est donc essentiel de sécuriser leur transmission, notamment en utilisant un espace client sécurisé, un mot de passe fort et une double authentification.

Vérification et validité du numéro de compte bancaire

Une erreur de saisie peut avoir des conséquences immédiates : un paiement refusé ou un virement envoyé vers le mauvais compte. Pour sécuriser davantage vos flux, certaines solutions permettent d’automatiser le suivi de vos opérations et de limiter les erreurs, comme la synchronisation bancaire.

Vérifier un IBAN (clé de contrôle, outils)

Chaque IBAN contient une clé de contrôle. Elle permet de détecter les erreurs.

Vous pouvez vérifier :

- la cohérence du format ;

- le nombre de caractères ;

- la validité via un calculateur d’IBAN.

Certaines banques ou logiciels de gestion vérifient automatiquement les coordonnées.

Bon réflexe : contre-appel fournisseur

Avant un virement important :

- Contactez votre fournisseur

- Vérifiez les coordonnées

- Confirmez les informations

Exemple : vous devez effectuer un virement de 8 000 € à un fournisseur. Un simple appel permet de confirmer ses coordonnées et d’éviter une fraude.

Cas particuliers pour les professionnels

Votre situation influence l’utilisation de votre numéro de compte. Selon votre statut, l’ouverture d’un compte dédié peut même être nécessaire pour séparer vos flux professionnels et personnels. Si vous souhaitez mieux comprendre les règles et les cas concernés, vous pouvez consulter notre guide sur le compte professionnel en ligne.

Compte pro vs perso

Un compte professionnel permet de séparer :

- les opérations liées à votre activité

- vos dépenses personnelles

Cela simplifie votre gestion comptable. Cela limite aussi les erreurs.

Banques en ligne, néobanques, comptes étrangers

Les formats peuvent varier :

- banques traditionnelles

- néobanques

- comptes étrangers

Dans la zone SEPA, les règles restent harmonisées. Mais le format de l’IBAN dépend du pays.

Vous l’avez vu, le numéro de compte bancaire est au cœur de vos opérations. Il vous permet d’identifier votre compte, d’éviter les erreurs de paiement et de sécuriser vos échanges au quotidien.

Pour bien gérer vos flux :

- identifiez le bon numéro via votre RIB ;

- utilisez l’IBAN pour vos virements ;

- vérifiez systématiquement les coordonnées avant un paiement ;

- sécurisez vos échanges avec des outils fiables.

Si vous gérez seul votre activité, ces réflexes vous évitent des erreurs coûteuses et des risques de fraude.

Pour aller plus loin et sécuriser durablement votre gestion financière, vous pouvez vous appuyer sur un expert-comptable comme Dougs.

FAQ sur le numéro de compte banque

Peut-on communiquer son numéro de compte bancaire sans risque ?

Oui, dans un cadre professionnel, vous pouvez partager vos coordonnées bancaires pour recevoir un paiement ou mettre en place un prélèvement. Restez toutefois vigilant. Vérifiez l’identité de votre interlocuteur. Privilégiez un espace client sécurisé. Évitez les échanges par e-mail non vérifié.

Quelle différence entre IBAN et numéro de compte bancaire ?

Le numéro de compte bancaire est un identifiant interne à votre banque.

L’IBAN est un identifiant complet utilisé pour les virements. Il contient le numéro de compte, le code du pays et les informations de la banque.

Dans la pratique, vous utilisez l’IBAN pour transmettre vos coordonnées bancaires.

Comment vérifier un IBAN avant un paiement ?

Vous pouvez vérifier un IBAN en contrôlant sa structure, sa clé de contrôle et sa cohérence. De nombreux outils en ligne permettent une vérification rapide. Contactez votre fournisseur pour confirmer ses coordonnées avant tout transfert de fonds.

Peut-on retrouver un numéro de compte à partir d’un IBAN ?

Oui, le numéro de compte est intégré dans l’IBAN. Mais il n’est pas toujours facile à isoler selon le format du pays.

Dans la pratique, il est plus fiable de consulter votre RIB ou votre espace client pour éviter toute erreur.

Le numéro de compte change-t-il en cas de changement de banque ?

Oui. Chaque banque attribue ses propres numéros de compte. En changeant d’établissement, vous obtenez donc un nouveau RIB, un nouvel IBAN et un nouveau numéro de compte. Pensez à prévenir vos clients et vos fournisseurs pour éviter un blocage de paiement.

Peut-on recevoir un paiement avec seulement un numéro de compte ?

Non, dans la majorité des cas, le numéro de compte seul ne suffit pas. Les virements nécessitent un IBAN, qui inclut les informations complètes du compte. C’est pour cette raison que vous devez toujours transmettre un RIB ou un IBAN.

Maha est directrice des opérations. Chez Dougs, elle pilote le pôle formation des comptables et assure la coordination des opérations entre les différents services, garantissant une fluidité et une efficacité optimale.

En savoir plus