Tout savoir sur la perte d’exploitation : causes, conséquences et solutions

2 mois de compta offerts

Vous avez subi une perte d’exploitation récemment ou vous redoutez une situation similaire ? Qu’il s’agisse d’une baisse d’activité ou d’un arrêt total de la production, il est essentiel de comprendre comment la calculer et s’en protéger. Que couvre réellement une assurance perte d’exploitation ? Comment justifier un sinistre ? Comment un expert-comptable en ligne peut-il vous aider ?

Dans cet article, je vous explique tout ce qu’il faut savoir : couverture de l’assurance, évaluation du préjudice et justification comptable, pour sécuriser votre trésorerie.

Voici 4 points clés à retenir sur la perte d'exploitation :

- La perte d’exploitation correspond au manque à gagner subi après un sinistre perturbant l’activité (baisse de CA, charges fixes qui continuent).

- L��’assurance perte d’exploitation indemnise cette perte de marge brute, à condition d’avoir souscrit une garantie couvrant les dommages matériels initiaux.

- L’indemnisation repose sur l’évaluation du sinistre et le calcul de la perte de CA prévisionnelle, de la marge brute et de la période d’indemnisation.

Sans assurance adaptée, votre entreprise s'expose à des risques majeurs : tensions de trésorerie, perte de clients et potentielle fermeture.

Comment fonctionne la perte d'exploitation ?

Quand on parle de perte d'exploitation, on se réfère aux pertes subies ou aux gains manqués à la suite d'une activité réduite, voire d’un arrêt complet.

En cas de souscription préalable d’un contrat avec garantie “pertes d’exploitation”, vous pouvez, en tant qu’exploitant, réclamer des dédommagements à votre assurance en cas de sinistre.

Après le sinistre, l’assureur évalue les dommages matériels et leur impact sur l’activité. L’assurance compense la perte d’exploitation selon une durée de garantie définie dans le contrat (souvent 6 à 12 mois).

Il existe fréquemment des exclusions, des franchises, ainsi qu’un montant maximum indemnisable qui doit être vérifié.

Cette garantie est essentielle pour éviter qu’un sinistre n'entraîne la cessation définitive de l’activité.

Comment calculer une perte d'exploitation ?

La perte d’exploitation compense la perte de marge brute pendant une période prédéfinie.

Voici les différentes étapes de calcul :

- Période d’indemnisation : la durée dépend du temps réel pendant lequel l’activité n’est pas exercée de façon “normale” et de la période prévue dans le contrat.

- Calcul de la perte de chiffre d’affaires : il faut estimer le chiffre d’affaires prévisionnel perdu.

Perte de CA = CA prévisionnel - CA réalisé

- Détermination de la marge brute : il faut calculer cette marge en déterminant les charges variables puis en les déduisant du chiffre d'affaires.

Marge brute (HT) = chiffre d’affaires (HT) – coût d’achat (HT)

- Le taux de marge brute est calculé selon la formule suivante :

Taux de marge brute = (Marge brute / Chiffre d’affaires) x 100

- La perte d’exploitation pourra alors être calculée de la manière suivante :

Perte d’exploitation = Taux de marge brute x Perte de chiffre d’affaires prévisionnel

Est-il possible d'avoir une indemnisation sur une perte d'exploitation ?

La condition sine qua non pour que votre entreprise bénéficie d’une indemnité perte d’exploitation est d’avoir souscrit une garantie “perte d’exploitation”. Il ne s’agit pas d’une assurance obligatoire en entreprise, mais fortement recommandée. De plus, cette indemnisation n’est effective que si votre entreprise a souscrit une assurance couvrant les dommages matériels directs causés par les événements garantis : incendie, explosion, émeutes, etc.

On distingue les garanties de base et les garanties complémentaires.

Garanties de base :

- La perte consécutive à la baisse du chiffre d’affaires causée par l’interruption ou la réduction de l’activité (perte de marge brute) ;

- Les frais supplémentaires d’exploitation engagés après le sinistre pour en limiter les conséquences.

Garanties complémentaires :

- Les frais supplémentaires pour maintenir votre entreprise sur le marché et éviter une perte de clientèle ;

- Les éventuelles pénalités de retard dues aux clients après le sinistre garanti.

Assurance perte d'exploitation : comment ça marche ?

Pour vous protéger en cas de perte d'exploitation, il est indispensable de comprendre le fonctionnement de l’assurance : les étapes pour prouver le sinistre, justifier le calcul et connaître les conditions du contrat.

Le principe de l’assurance perte d'exploitation

Pour être couverte en cas de perte d’exploitation, votre entreprise doit souscrire une assurance perte d'exploitation.

Le principe est simple : votre entreprise verse une cotisation selon son contrat, et en contrepartie, la compagnie d’assurance la compense financièrement si un sinistre affecte ses locaux ou son matériel et empêche le bon déroulement de ses activités.

Toutes les entreprises (commerçants, agents immobiliers, professions libérales, etc.) peuvent bénéficier de cette assurance.

Elle peut aussi être incluse dans un contrat d'assurance multirisque professionnelle.

La justification d’une perte d'exploitation à l’assureur

La garantie “perte d’exploitation” permet de compenser les charges fixes ainsi que la perte de bénéfice pendant la période indemnisée.

Les étapes du processus :

- L'entrepreneur déclare rapidement le sinistre à l’assureur, avec des éléments factuels ;

- Un expert-comptable mandaté par l'assureur évalue le taux de perte d’exploitation et la base d’indemnisation ;

- L’expert-comptable analyse les données financières : revenus, dépenses, coûts fixes et variables, afin de calculer la marge brute perdue en comparant le chiffre d’affaires avant et après le sinistre.

C’est par ce processus que l’assurance peut déterminer le montant du dédommagement.

Les conditions pour prouver une perte d’exploitation

Une perte d’exploitation se prouve lorsque ces conditions sont cumulées et peuvent être justifiées (constat d’assurance, factures…) :

- Survenance d’un événement (incendie, inondation, dégât des eaux) ;

- Conséquences compromettant le bon fonctionnement de votre entreprise (locaux ou matériel détruit) ;

- Interruption totale ou partielle de l’activité.

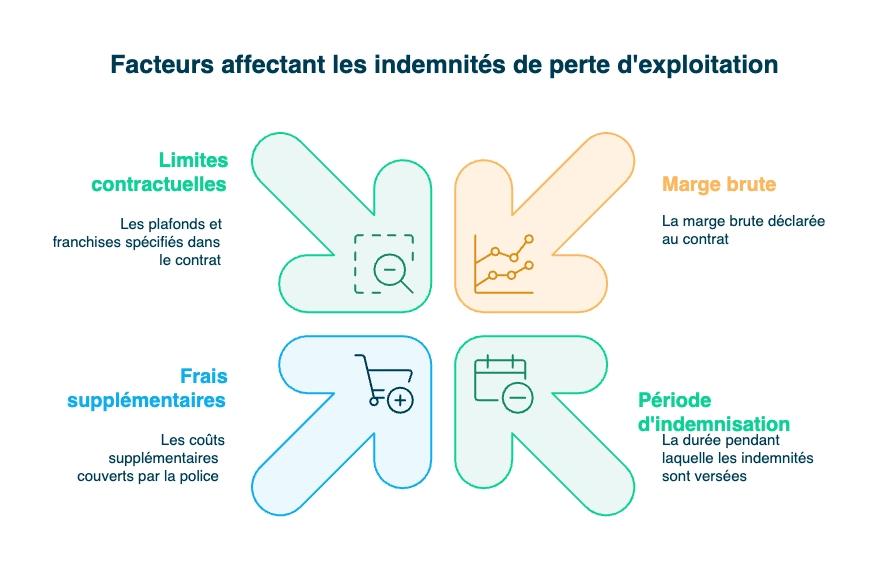

Le montant des indemnités dépend notamment :

- De la marge brute déclarée au contrat (à réajuster en cas de forte évolution de l’activité) ;

- De la période d’indemnisation (6, 12 ou 24 mois) ;

- Des frais supplémentaires éventuellement couverts (location, sous-traitance…) ;

- Des plafonds, franchises et limites contractuelles.

Les dommages directs et indirects en assurance : quelle différence ?

Après un sinistre, une entreprise peut subir des dommages directs et indirects. La perte d’exploitation est généralement considérée comme un dommage indirect : elle est la conséquence d’un dommage direct. La distinction est importante pour comprendre ce que votre assurance va et ne va pas couvrir.

Les pertes directes concernent les dégâts matériels immédiats :

- Pertes de marchandises ;

- Pertes de matériel professionnel ou de biens ;

- Destruction importante du local commercial (à cause d'un incendie…).

Les pertes indirectes concernent les conséquences à moyen et long terme, liées à la perte d'exploitation :

- Conséquences économiques liées à l’incapacité à produire ou vendre ;

- Frais supplémentaires liés au sinistre tels que les frais de démolition, de déblai, de mise en décharge ;

- Déménagement.

Cette liste est non exhaustive et il est essentiel de consulter dans le détail votre contrat d'assurance, pour connaître votre niveau de protection.

Maintenant qu’on sait comment se déroule le processus de justification des dommages, voyons quelles sont les catégories de pertes que votre contrat peut mentionner.

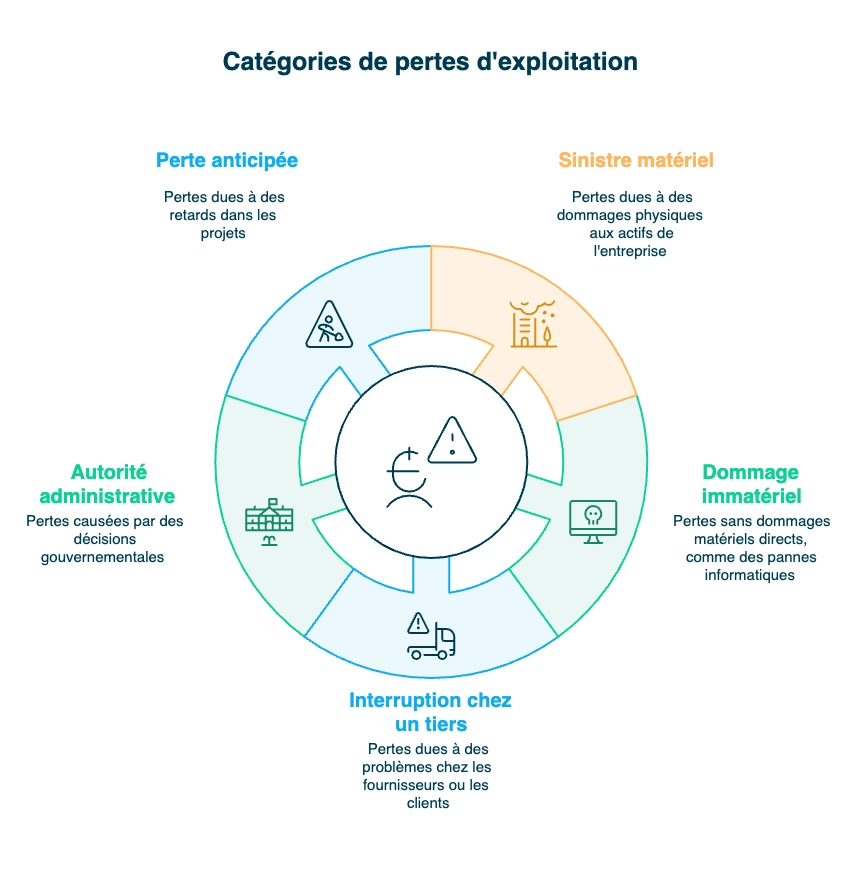

Les catégories de pertes d'exploitation

Les pertes d’exploitation peuvent être classées en plusieurs catégories selon leur origine et leur nature. Voici les plus courantes, mentionnées dans un contrat d’assurance, et leur signification pour votre protection.

La perte d'exploitation en cas de sinistre matériel

En cas de sinistre (incendie, dégât des eaux, inondation, tempête…), votre entreprise subit une destruction partielle ou totale de ses outils de travail. Un sinistre entraîne des conséquences financières importantes : arrêt de l'activité et maintien des charges fixes. Cela inclut les dépenses occasionnées par la recherche de solutions.

Dans ce cas, la clause de garantie “pertes d’exploitation en cas de sinistre” est la plus souscrite par les entrepreneurs. Elle assure une sécurité en cas de préjudice dû à une perte d’activité totale ou partielle de votre entreprise par le versement d'une indemnité.

Par exemple, en cas d’incendie, les locaux et le matériel de votre entreprise sont gravement endommagés, affectant ainsi la continuité de ses activités. Grâce à la garantie “pertes d’exploitation”, votre entreprise percevra une indemnité pour compenser le chiffre d’affaires et couvrir les frais de réparation ou de relocalisation.

La perte d’exploitation en cas de dommage immatériel

Elle intervient sans qu’il y ait de dégâts matériels directs, mais entraîne une interruption ou une baisse de l’activité, par exemple :

- Une panne informatique ;

- Une cyberattaque ;

- Des pertes de données critiques pour l’activité ;

- Une erreur ou faute d’un tiers affectant votre entreprise.

La perte d’exploitation pour interruption d’activité chez un tiers

La couverture de la perte d’exploitation pour interruption d’activité chez un tiers vise à protéger votre entreprise de 2 situations :

- Soit un fournisseur stratégique n’est pas en mesure de la livrer ;

- Soit un client majeur subit une fermeture.

Pertes d’exploitation liées à une autorité administrative

Certaines pertes de votre entreprise sont causées par des décisions imposées par les autorités comme :

- Fermeture administrative ;

- Confinement ;

- Travaux de voirie.

Voici un exemple :

Des travaux de voirie affectent le déroulement normal de l’activité d’une entreprise, entraînant une baisse de la fréquentation des clients, donc automatiquement une baisse des ventes. Par sa souscription à une assurance complémentaire de perte d’exploitation pour travaux, l’entreprise sera compensée pour couvrir les frais supplémentaires nécessaires afin d’atténuer l’impact de ces travaux.

La perte d'exploitation anticipée (PEA)

La perte d’exploitation anticipée ou PEA intervient essentiellement dans le cadre d’une réalisation d’ouvrage. Elle permet à votre entreprise ayant souscrit à un contrat d’assurance tout risque (le maître d’ouvrage) de bénéficier d’une indemnité. Elle est relative aux pertes de chiffre d’affaires dues à un retard dans la réalisation dudit ouvrage.

Par exemple, une entreprise se charge de travaux de reconstruction de bâtiment à usage locatif pour une durée bien déterminée. Le non-respect de l'exécution des travaux dans les meilleurs délais implique pour le propriétaire la perception de l’assurance perte d’exploitation anticipée : une indemnité couvrant la perte de loyers subie par le propriétaire le temps nécessaire pour la réalisation des travaux.

Comprendre les risques de perte d’exploitation liés à votre activité permet de faire le bon choix de contrat.

Les risques de la perte d'exploitation sans couverture

Voici les principaux risques liés à une perte d’exploitation en l'absence d'assurance ou si l'assurance est inadaptée :

- Perte de revenus : l’arrêt ou la réduction de l’activité entraîne une baisse du chiffre d’affaires tandis que les charges fixes continuent de courir.

- Difficultés de trésorerie : sans indemnisation, votre entreprise peut se retrouver dans l’impossibilité de régler ses fournisseurs, salariés, charges sociales et créanciers.

- Détérioration de la réputation avec l’incapacité à répondre aux attentes, aux délais fixés par les clients et un risque de perdre des clients sur du long terme.

- Risque de fermeture avec une liquidation judiciaire.

Pour limiter les risques, vous devez souscrire une assurance perte d’exploitation adaptée aux besoins de votre entreprise.

Une fois les dommages et l’indemnisation calculés par l’assurance, vous devez inscrire ces mouvements dans votre comptabilité.

Comment comptabiliser une indemnité de perte d'exploitation ?

La comptabilisation d’une indemnité de perte d’exploitation intervient dès lors que trois conditions sont réunies : le droit à indemnisation est établi, la perception des fonds est certaine, et le montant peut être évalué de manière fiable.

Traitement comptable avant le 1er janvier 2025

Lorsque ces conditions sont remplies pour les exercices comptables ouverts avant le 1er janvier 2025, l’indemnité est enregistrée au crédit du compte 79 « Transferts de charges », permettant ainsi de compenser la charge liée au sinistre.

Cas particulier : indemnité perçue après la clôture

Si le sinistre est intervenu sur un exercice clos et que l’indemnisation n’est versée qu’au cours de l’exercice suivant (N+1), votre entreprise doit constater à la clôture un produit à recevoir, conformément au principe du rattachement des charges et produits :

- Débit : compte 4687 « Divers – produits à recevoir » ;

- Crédit : compte 79 « Transferts de charges ».

Ce traitement permet de refléter fidèlement l’impact économique du sinistre dans l’exercice concerné.

Traitement comptable à partir du 1er janvier 2025

Pour les exercices ouverts à compter du 1er janvier 2025, les indemnités versées au titre d’une assurance — dont celles couvrant les pertes d’exploitation — doivent être comptabilisées dans un compte spécifique : le compte 758700 « Indemnité d’assurance »

Ce changement apporte plus de lisibilité en isolant les indemnisations d’assurance dans une catégorie de produits dédiée.

Le principe reste le même : si l’assurance paie plus tard, vous devez quand même enregistrer une « somme à recevoir » à la fin de l’année du sinistre.

En résumé, la perte d'exploitation peut avoir des répercussions significatives sur l'activité de votre entreprise, en impactant son chiffre d'affaires. Grâce à sa souscription à l'assurance garantie "pertes d'exploitation”, votre entreprise sera indemnisée des pertes liées à la baisse de son chiffre d'affaires. Elle peut ensuite faire face à ses charges fixes ainsi qu'à la baisse de son résultat.

Vous en savez désormais plus sur la perte d’exploitation et sur les assurances qui peuvent vous protéger. À vous de passer à l’action :

- Évaluez les besoins de votre entreprise en termes de risques liés à votre activité

- Choisissez une assurance perte d’exploitation qui comprend toutes les catégories de pertes qui peuvent toucher votre entreprise

- Trouvez un expert-comptable de confiance pour assurer la gestion de vos documents justificatifs en cas de sinistre, comme Dougs.

Maha est directrice des opérations. Chez Dougs, elle pilote le pôle formation des comptables et assure la coordination des opérations entre les différents services, garantissant une fluidité et une efficacité optimale.

En savoir plus