Dougs facturation gratuit : la plateforme agréée intégrée de Dougs

2 mois de compta offerts

La plateforme agréée devient, avec l’entrée en vigueur progressive de la facturation électronique à partir de septembre 2026, un élément central des obligations fiscales des entreprises. Dirigeant, indépendant ou professionnel du chiffre, vous êtes directement concerné : cette réforme va transformer vos pratiques de facturation et de transmission des données à l’administration. Pensée pour moderniser les échanges économiques et renforcer la lutte contre la fraude à la TVA, la facturation électronique impose l’émission de factures structurées et la transmission des données de transaction via une plateforme agréée. Cette obligation concerne toutes les entreprises, des TPE aux grands groupes, et suppose de bien comprendre les nouveaux flux et outils à mettre en place.

Dans cet article, nous faisons le point sur le rôle des plateformes agréées, les obligations à anticiper et les critères de choix essentiels. Nous vous présentons également Dougs facturation gratuite, notre plateforme agréée conçue pour automatiser, sécuriser et simplifier la facturation électronique dans le nouveau cadre réglementaire.

Voici les points essentiels pour bien démarrer :

- La facturation électronique s’impose progressivement à toutes les entreprises en B2B : factures structurées + transmission automatique des données.

- Deux obligations vont coexister progressivement à partir de septembre 2026 : l’e-invoicing (envoi/réception des factures électroniques) et l’e-reporting (déclaration des opérations hors facturation électronique). Les grandes entreprises et les ETI seront concernées en septembre 2026 puis viendra le tour des PME et micro-entreprises en septembre 2027.

- Pour fonctionner, l’entreprise doit utiliser une plateforme agréée.

- Dougs facturation gratuite, la plateforme agréée développée par Dougs, permet d’automatiser toute la chaîne : émission, réception, e-reporting et intégration comptable.

- Les entreprises doivent choisir leur plateforme avec soin : sécurité, conformité, automatisation, intégration, support, pérennité.

- La réforme offre de nombreux cas d’usage concrets : gestion des factures sortantes et entrantes, suivi des statuts, amélioration de la trésorerie, automatisation comptable, audit trail…

- L’État publiera une liste officielle des plateformes agréées, régulièrement mise à jour.

Les objectifs de la réforme : modernisation et intégration

La réforme poursuit plusieurs objectifs opérationnels, financiers et fiscaux :

- automatisation de la collecte des données de facturation

- réduction de la fraude à la TVA

- amélioration de la qualité des données comptables

- accélération des processus de validation, de paiement et de relance

- transparence accrue dans les cycles financiers

- harmonisation des formats

- simplification des obligations déclaratives

- réduction massive du traitement papier et des ressaisies

Pour un dirigeant, ces évolutions se traduisent par un gain de temps, moins d’erreurs et une meilleure vision de la trésorerie.

La réforme repose sur deux piliers complémentaires : l’e-invoicing (émettre et recevoir des factures électroniques) et l’e-reporting (déclaration des opérations qui ne donnent pas lieu à une facture électronique).

E-invoicing : la transmission structurée des factures

L’e-invoicing repose sur un traitement entièrement dématérialisé des factures entre entreprises françaises. Les factures doivent être émises dans un format structuré (Factur-X, UBL ou CII) et circuler via une plateforme conforme.

Les objectifs sont clairs :

- garantir la bonne réception des factures ;

- éviter les pertes et erreurs de saisie ;

- permettre un traitement automatisé ;

- assurer un suivi en temps réel (déposée, rejetée, acceptée…).

Une facture électronique devient un flux, non plus seulement un PDF visuel. Elle contient des données exploitables automatiquement pour la comptabilité, la TVA (taxe sur la valeur ajoutée) et la gestion interne.

E-reporting : l’autre pilier de la réforme

L’e-reporting s’applique à toutes les opérations qui ne passent pas par une facture électronique. Il concerne :

- les ventes à des particuliers (B2C),

- les ventes à l’international,

- certains encaissements de prestations.

L’entreprise doit déclarer périodiquement le montant de ses opérations, le niveau de TVA et l’état des encaissements.

Dougs facturation gratuite automatise entièrement cette obligation en extrayant directement les données des outils Dougs, en les structurant et en les transmettant selon la fréquence imposée par l’administration.

Tableau récapitulatif : e-invoicing et e-reporting

Élément comparé | E-invoicing | E-reporting |

|---|---|---|

Définition | Transmission électronique structurée de la facture via une plateforme agréée, remplaçant la facture papier ou PDF simple. | Transmission électronique d'informations de transaction et de paiement, à destination de l'administration fiscale. |

Objectif principal | Assurer une circulation systématisée, sécurisée et normalisée des factures B2B. | Fournir à l’administration des données complémentaires non couvertes par l’e-invoicing. |

Opérations concernées | Factures B2B domestiques entre assujettis français. | Ventes B2C, opérations B2B avec partenaires étrangers, transactions hors e-invoicing. |

Acteurs concernés | Entreprises françaises assujetties à la TVA émettant/recevant des factures B2B. | Entreprises françaises assujetties à la TVA réalisant des ventes hors périmètre de la facture électronique. |

Données transmises | Facture complète : identité vendeur/acheteur, montants, TVA, détails, mentions légales. | Données synthétiques : montant TTC, TVA, mode d’encaissement, nature de l’opération. |

Fréquence | À chaque facture, en temps réel ou quasi-temps réel. | Selon une fréquence réglementaire (mensuelle ou plus rapprochée selon le régime). |

Voies de transmission | Plateformes agréées. | Plateformes agréées. |

Impact comptable | Simplification du traitement, réduction des erreurs, automatisation. | Renforcement du suivi des encaissements et conformité TVA pour les opérations hors e-invoicing. |

Sanctions en cas de défaut | Sanctions administratives et fiscales en cas d’absence ou de retard. | Sanctions similaires en cas de transmission incorrecte, tardive ou absente. |

Objectif pour l’État | Lutter contre la fraude à la TVA via la transmission systématique des factures. | Compléter la visibilité de l’État sur les transactions non couvertes par l’e-invoicing. |

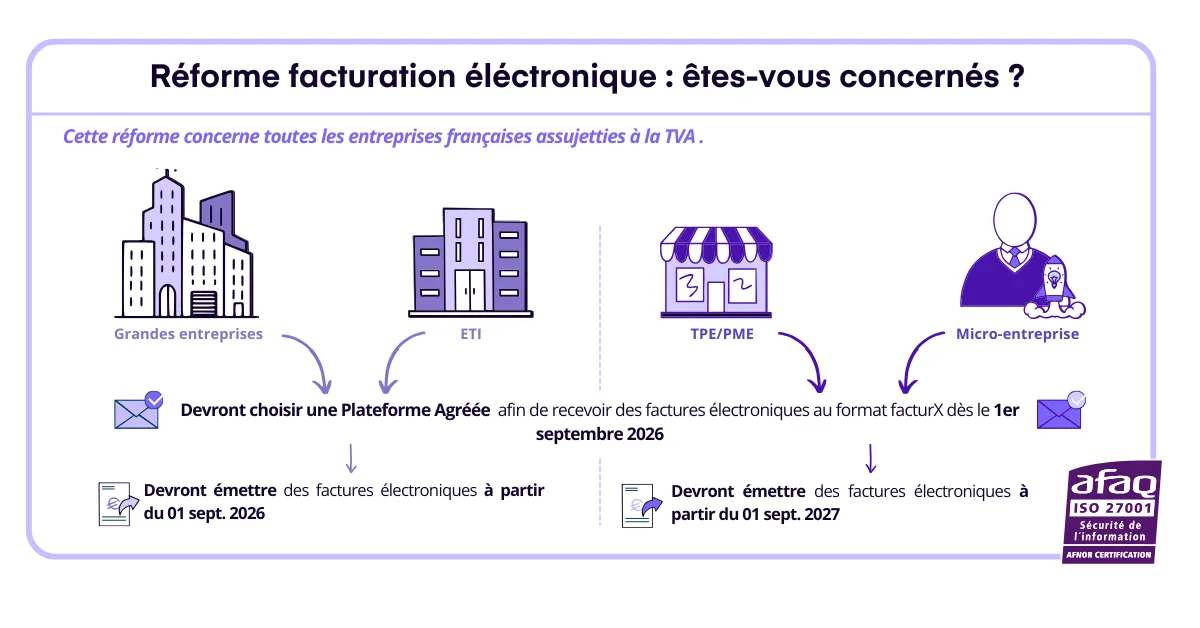

Obligation de facturation électronique : quelles échéances et pour quels acteurs ?

La mise en place de la facturation électronique suit un calendrier progressif qui concerne l’ensemble des entreprises assujetties à la TVA. Deux étapes majeures structurent cette transition.

- À compter du 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être en mesure de recevoir des factures électroniques. Les grandes entreprises et les ETI devront, en plus, pouvoir émettre leurs factures au format électronique conforme et aussi transmettre le e-reporting.

- Puis, à partir du 1er septembre 2027, ce sera au tour des PME et des micro-entreprises de passer à l’émission obligatoire et aussi transmettre le e-reporting.

Ce déploiement en deux phases offre un temps d’adaptation, mais il reste essentiel d’anticiper pour éviter une mise en conformité précipitée.

Pour aller plus loin, consultez notre guide sur les obligations de la facture électronique.

Un écosystème piloté par les plateformes agréées

L’État a mis en place un système reposant sur les plateformes agréées (PA), opérateurs privés reconnus pour gérer l’ensemble des flux.

Une Plateforme Agréée (anciennement PDP) doit :

- recevoir et transmettre les factures aux destinataires ;

- contrôler la validité des informations ;

- transformer les fichiers vers les formats normalisés ;

- assurer l'interopérabilité entre tous les outils ;

- transmettre les données à l’administration ;

- assurer un suivi de vie complet de la facture.

Ces exigences imposent un haut niveau d’ingénierie, de sécurité et de conformité.

La plateforme agréée Dougs facturation gratuite

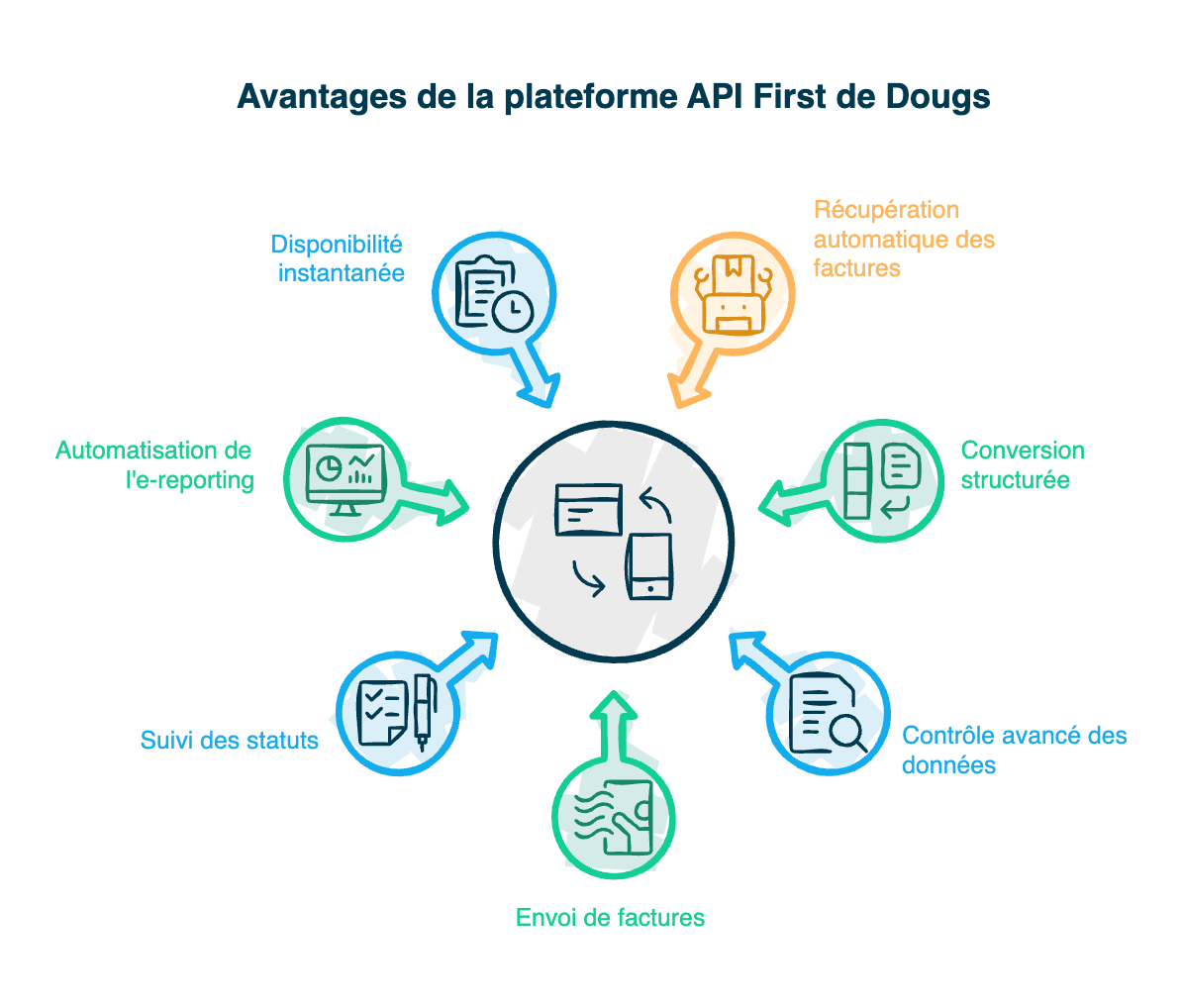

Dougs a fait le choix stratégique de construire sa propre plateforme agréée, Dougs facturation gratuite, pour offrir à ses utilisateurs une expérience totalement fluide. Dougs facturation gratuite fonctionne comme un moteur invisible et automatisé, chargé d’orchestrer tous les flux entrants et sortants.

Elle permet notamment :

- la récupération automatique des factures clients et fournisseurs,

- la conversion automatique vers un format structuré conforme,

- le contrôle avancé des données (SIREN, TVA, mentions obligatoires),

- l’envoi des factures vers toute autre plateforme agréée,

- le suivi complet des statuts de vie,

- l’automatisation de l’e-reporting,

- la mise à disposition instantanée des factures dans l’outil Dougs.

Cette intégration complète est l’un des principaux avantages concurrentiels de Dougs : la conformité est intégrée, pas ajoutée. De plus, avec Dougs facturation gratuite, vous n’avez absolument rien à faire et c’est entièrement gratuit.

Formats structurés : un élément technique essentiel

La réforme impose l’utilisation de formats lisibles automatiquement par les logiciels :

- Factur-X, un PDF avec un fichier XML intégré,

- UBL, principalement utilisé dans le monde anglo-saxon,

- CII, format plus technique et très structuré.

Dougs facturation gratuite prend en charge ces trois standards.Cela assure une interopérabilité totale entre les outils des clients, des fournisseurs et de l’administration.

Vous pouvez aussi consulter notre guide sur la Factur-X.

Sécurité, traçabilité et conformité

Une plateforme agréée doit répondre à des exigences techniques élevées, notamment :

- chiffrement complet des flux,

- archivage sécurisé,

- journalisation détaillée des actions,

- redondance des environnements,

- garantie de disponibilité,

- gestion volumique massive.

Dougs facturation gratuite a été conçue pour fonctionner sous des contraintes similaires à celles des infrastructures financières.Chaque facture, chaque statut, chaque donnée transite dans un cadre sécurisé et maîtrisé de bout en bout.

Les cas d’usage concrets de la facturation électronique

Pour comprendre pleinement l’impact de la réforme, il est essentiel d’identifier les situations concrètes dans lesquelles la facturation électronique et l’e-reporting vont s’appliquer. Ces cas d’usage permettent aux dirigeants, comptables et professionnels d’anticiper les changements opérationnels et d’adapter leurs outils.

Émission des factures clients

L’un des usages centraux concerne la création et l’envoi des factures. Dès l’entrée en vigueur de la réforme, toute facture émise entre entreprises assujetties devra obligatoirement passer par une plateforme agréée, qui se chargera de :

- transformer la facture dans un format structuré conforme aux normes (Factur-X, UBL, etc.)

- transmettre automatiquement la facture à la plateforme du client

- sécuriser le flux et garantir sa traçabilité

Ce fonctionnement réduit les erreurs, améliore le suivi des paiements et limite les litiges.

Réception et intégration des factures fournisseurs

La réforme modifie également la manière dont les entreprises reçoivent leurs factures. Lorsque le fournisseur utilise une plateforme agréée, la facture arrive directement dans celle du destinataire puis s’intègre dans son logiciel comptable ou ERP. Cela permet :

- une réduction massive du traitement manuel

- un archivage sécurisé

- un suivi en temps réel des statuts des factures reçues

Pour un dirigeant, cela signifie une information financière plus fiable, plus rapide et mieux centralisée.

Déclaration des opérations hors champ (e-reporting)

Toutes les opérations qui ne donnent pas lieu à l’émission d’une facture électronique structurée et leur paiement respectif devront faire l’objet d’un e-reporting, notamment :

- les ventes aux particuliers (B2C) ;

- certaines opérations internationales ;

- des activités spécifiques non soumises à facturation obligatoire.

La plateforme agréée transmet automatiquement les données nécessaires à la DGFIP, évitant des déclarations manuelles complexes.

Suivi des statuts et relances

La réforme impose un suivi normé du cycle de vie des factures : dépôt, transmission, réception, rejets éventuels, voire information de paiement lorsque disponible.

Ce suivi permet aux entreprises :

- d’automatiser les relances

- d’améliorer leur trésorerie grâce à une meilleure visibilité

- de renforcer la qualité de leurs processus financiers

L’évolution apporte une transparence inédite sur l'état des flux.

Gestion multisociétés et organisation des flux internes

Les entreprises qui gèrent plusieurs entités (filiales, holdings, SCI, etc.) profiteront d’une structuration des flux :

- centralisation des échanges dans une seule interface

- harmonisation des pratiques internes

- meilleure intégration entre les différents outils métiers

Pour un cabinet comme Dougs, cela facilite encore davantage le suivi des dossiers multi-entités.

Constitution automatique d’un audit trail sécurisé

La facturation électronique génère un historique complet des événements associés à chaque facture.

Cela simplifie :

- les audits comptables ou fiscaux

- la documentation numérique

- la preuve d’intégrité du document

- la conformité réglementaire

Chaque facture devient un élément traçable de bout en bout.

Intégration avancée dans les systèmes métiers

Au-delà de la simple émission et réception, la facturation électronique ouvre la voie à des usages plus techniques :

- automatisation des workflows d’approbation interne

- rapprochement automatique facture–bon de commande

- actualisation en temps réel des tableaux de trésorerie

- extraction automatisée pour analyses financières

C’est un changement majeur dans la manière dont les entreprises pilotent leur activité.

La place de Dougs facturation gratuite dans ces cas d’usage

Dougs facturation gratuite, la plateforme agréée développée par Dougs, est conçue pour couvrir l’ensemble de ces usages. En pratique, les entreprises clientes bénéficient :

- d’une transmission automatisée des factures vers Dougs

- d’une compatibilité complète avec les flux e-invoicing et e-reporting

- d’un outil pensé pour l’automatisation comptable

- d’une intégration fluide avec la comptabilité Dougs

L’objectif est clair : permettre aux dirigeants de profiter de la réforme sans alourdir leur gestion, tout en renforçant la qualité des données comptables.

Comment choisir une plateforme agréée : les 8 critères essentiels

La qualité de la plateforme agréée conditionnera la simplicité, la fiabilité et la fluidité de votre facturation électronique. Voici les critères indispensables pour faire le bon choix.

Critère 1 - Niveau d’intégration avec votre logiciel comptable

C’est le premier élément à vérifier. Une plateforme indépendante oblige souvent à :

- se connecter à deux outils différents,

- transférer manuellement des factures,

- gérer les doublons et les erreurs.

Une bonne plateforme doit être connectée nativement à votre logiciel de comptabilité ou de gestion. C’est le cas de Dougs facturation gratuite, intégrée au cœur de l’écosystème Dougs.

Critère 2 - Capacité à automatiser les flux

La plateforme doit être capable de :

- récupérer les factures automatiquement,

- identifier les documents non conformes,

- corriger certains formats,

- transmettre les données sans action humaine,

- restituer un suivi de statut clair.

Une plateforme qui nécessite des actions manuelles régulières (upload, validation, corrections) n’est pas adaptée à des entreprises souhaitant optimiser leur gestion.

Critère 3 - Support des formats structurés

Vérifiez impérativement :

- les formats pris en charge,

- la gestion des métadonnées,

- la fiabilité des contrôles.

Dougs facturation gratuite prend en charge Factur-X, UBL et CII, ainsi que les conversions nécessaires.

Critère 4 - Gestion de l’e-reporting

Beaucoup de plateformes se concentrent uniquement sur la partie e-invoicing. Or, l’e-reporting représente parfois la majorité des flux. Vérifiez :

- si l’e-reporting est automatisé,

- comment les données sont extraites,

- si une intervention manuelle est nécessaire.

Chez Dougs, tout fonctionne automatiquement.

Critère 5 - Niveau de sécurité et certifications

Une plateforme agréée doit assurer :

- cryptage complet,

- auditabilité,

- gestion des droits utilisateur,

- suivi des anomalies,

- plan de reprise d’activité solide.

Dougs facturation gratuite répond à ces exigences et s’appuie sur l’infrastructure sécurisée déjà utilisée pour la gestion comptable.

Critère 6 - Ergonomie et simplicité

Une bonne plateforme doit permettre :

- une visualisation rapide des statuts,

- une gestion intuitive des flux,

- un accès simple aux pièces comptables,

- une lecture claire des éventuels rejets.

L’objectif n’est pas d’ajouter un outil technique supplémentaire, mais d’alléger la gestion au quotidien.

Critère 7 - Coûts et modèle économique

Certaines plateformes facturent :

- des frais au volume,

- des coûts par facture,

- des abonnements multiples,

- des modules séparés pour l’e-reporting.

La Plateforme Agréée Dougs facturation gratuite est intégrée directement dans l'écosystème, gratuit et sans surcoût caché.

Critère 8 – Pérennité, stabilité et capacité à gérer vos cas d’usage

La réforme va durer longtemps, évoluer, s’amender… Il est donc indispensable de choisir un acteur solide, capable de maintenir sa plateforme, d’intégrer les évolutions réglementaires et d’accompagner ses clients sur la durée. Dougs, avec ses équipes fiscales, techniques et comptables intégrées, s’inscrit dans cette vision long terme.

Au-delà de la stabilité du prestataire, vérifiez bien que la solution choisie prend bien en charge vos flux réels : types de factures, volumes, cas particuliers, secteurs réglementés, multi-activités, sous-traitance, exports, autoliquidation, acomptes, etc.

Une bonne pratique consiste à tester vos cas d’usage concrets avant de vous engager : importer des exemples de factures, simuler vos flux, vérifier les règles de TVA, contrôler la compatibilité avec votre outil comptable et valider que la plateforme sait gérer vos particularités.

Un prestataire solide + une solution adaptée à vos flux = une transition sécurisée vers la facturation électronique.

La liste officielle des plateformes agréées : comment la lire et l’utiliser efficacement ?

Pour accompagner la facturation électronique, l’État publie une liste officielle des plateformes agréées (PA), régulièrement mise à jour. Cette liste aide les entreprises à repérer les solutions ayant validé tous les critères d’immatriculation et de conformité technique.

Il s’agit d’un référentiel gouvernemental garantissant que les plateformes respectent les exigences de la DGFIP : sécurité, interopérabilité, conformité des flux, gestion des factures électroniques et transmission des données réglementaires.

Ce que contient la liste des plateformes agréées

La liste officielle précise :

- le nom de la plateforme agréée ;

- le statut d’immatriculation ;

- l'identité de l’opérateur ;

- les contacts et liens d’accès.

Accessible à toutes les entreprises, elle est actualisée à chaque nouvelle vague d’agréments.

Pourquoi cette liste est déterminante pour les entreprises ?

Seules les Plateformes Agréées assurent :

- la conformité légale totale.

- Une connexion sécurisée au système de facturation électronique français.

- La gestion des factures aux formats réglementaires (UBL, CII, Factur-X).

- Le traitement des flux d’e-reporting hors champ.

- Un suivi fiable des transmissions de factures.

Dougs facturation gratuite dans la liste des plateformes agréées

Dougs facturation gratuite, la filiale technique de Dougs, figure parmi les plateformes agréées immatriculées et sans réserve.

Cela signifie que :

- Ses services ont été validés par l’État.

- Elle respecte toutes les normes techniques de la réforme.

- Elle pourra assurer le rôle central d’intermédiaire de confiance entre les entreprises et l’administration fiscale.

- Elle garantira un haut niveau d’intégration avec l’écosystème Dougs (facturation, comptabilité, automatisations).

Cette inscription dans la liste officielle renforce la crédibilité et la pérennité de l’offre proposée aux clients Dougs et permet d’accompagner la réforme en toute confiance.

Pourquoi Dougs + Dougs facturation gratuite est un choix particulièrement pertinent

En rassemblant :

- la tenue comptable,

- la facturation électronique,

- l’e-reporting,

- le contrôle automatisé,

- et l’accompagnement fiscal,

Faire le choix de Dougs, c'est profiter d'une solution unique où tout communique naturellement.

Dougs facturation gratuite n’est pas une simple plateforme agréée : c’est un hub central conçu pour fluidifier toute la chaîne comptable, depuis l’émission de la facture jusqu’à la déclaration de TVA.

Voici une synthèse courte et opérationnelle de la facturation électronique.

- La facturation électronique devient obligatoire pour toutes les entreprises assujetties à la TVA, avec une généralisation entre 2026 et 2027.

- La réforme repose sur deux obligations complémentaires :

- E-invoicing : factures B2B domestiques émises et reçues dans des formats structurés (Factur-X, UBL, CII).

- E-reporting : transmission des données pour les ventes B2C, internationales et opérations hors champ.

- Tous les flux doivent transiter par une plateforme agréée, seule interface reconnue par l’administration fiscale.

- La facture devient un flux de données automatisé, directement exploitable pour la comptabilité, la TVA et le suivi de trésorerie.

Une plateforme bien choisie permet de :

- automatiser les flux de facturation,

- fiabiliser les données comptables,

- améliorer le suivi des paiements,

- simplifier les obligations déclaratives.

Dougs facturation gratuite, plateforme agréée intégrée à l’écosystème Dougs, couvre l’ensemble des obligations sans alourdir la gestion.

FAQ : vos questions sur les plateformes agréées

La facturation électronique est-elle obligatoire pour toutes les entreprises ?

Oui. Toutes les entreprises assujetties à la TVA sont concernées, quelle que soit leur taille. L’obligation de réception s’applique dès 2026, puis l’obligation d’émission et d’e-reporting s’étendra progressivement jusqu’en 2027.

Quelle est la différence entre e-invoicing et e-reporting ?

L’e-invoicing concerne les factures B2B domestiques entre entreprises françaises.L’e-reporting s’applique aux ventes B2C, aux opérations internationales et à certaines transactions spécifiques qui ne donnent pas lieu à une facture électronique structurée.

Une facture PDF envoyée par email sera-t-elle encore valable ?

Non. Un simple PDF ne sera plus suffisant. Les factures devront être émises dans un format structuré (Factur-X, UBL ou CII) et transmises via une plateforme agréée.

Qu’est-ce qu’une plateforme agréée ?

Il s’agit d’un intermédiaire reconnu par l’État chargé de transmettre les factures électroniques, de gérer les statuts, et d’envoyer les données de facturation et d’e-reporting à l’administration fiscale.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus