Se connecter

Se connecterQuelles sont les aides à l’embauche pour 2026 ?

Vous cherchez à embaucher un premier salarié ? Proposer un contrat d'apprentissage, contrat d'alternance, offrir un stage à un étudiant ou un emploi à quelqu'un en situation de handicap ? Aide exceptionnelle, allocations, subventions, exonérations : il est important de connaître toutes les aides qui peuvent vous permettre d'alléger le poids de l'embauche de salariés pour votre entreprise.

Besoin d'aide pour vos obligations sociales ?

Faites le point en 15 min. sur vos besoins en paie, RH et gestion sociale.

Si vous envisagez de recruter un salarié en 2026, il est essentiel de connaître toutes les aides qui permettent de réduire le coût de l’embauche.

- Les dispositifs varient selon le type de contrat : CDI, CDD, apprentissage, professionnalisation, ou emploi saisonnier agricole.

- Les zones géographiques influencent les aides : zones urbaines (ZFU-TE), zones rurales (France Ruralités Revitalisation), bassins d’emploi à redynamiser (BER), quartiers prioritaires (QPV), zones de restructuration de la défense (ZRD), DROM et collectivités ultramarines.

- Certaines aides ciblent des profils spécifiques, comme les demandeurs d’emploi, les travailleurs handicapés ou les apprentis.

- Les exonérations peuvent porter sur l’impôt sur les bénéfices, les cotisations sociales, la CFE ou la taxe foncière.

- Les aides pour les apprentis sont versées par l’ASP et peuvent se cumuler avec la réduction générale des cotisations.

Grâce à ces dispositifs, il est possible de recruter plus sereinement tout en optimisant le coût pour votre entreprise et sa trésorerie.

Définition : qu'est-ce que l'aide à l'embauche ?

Les aides à l'embauche sont des dispositifs créés par l'Etat et les collectivités locales pour motiver les entrepreneurs à recruter. Il peut s'agir de recrutement classique ou dans certaines catégories spécifiques : apprentis, stagiaires, contrats d'insertion, personne en situation de handicap... Certaines aides peuvent aussi concerner une zone géographique spécifique, classée en zone franche urbaine (ZFU), zone de revitalisation rurale (ZRR), ou encore quartiers prioritaires de la politique de ville (QPV).

Combien coûte une embauche ?

Simulateur : Coût d'une embauche

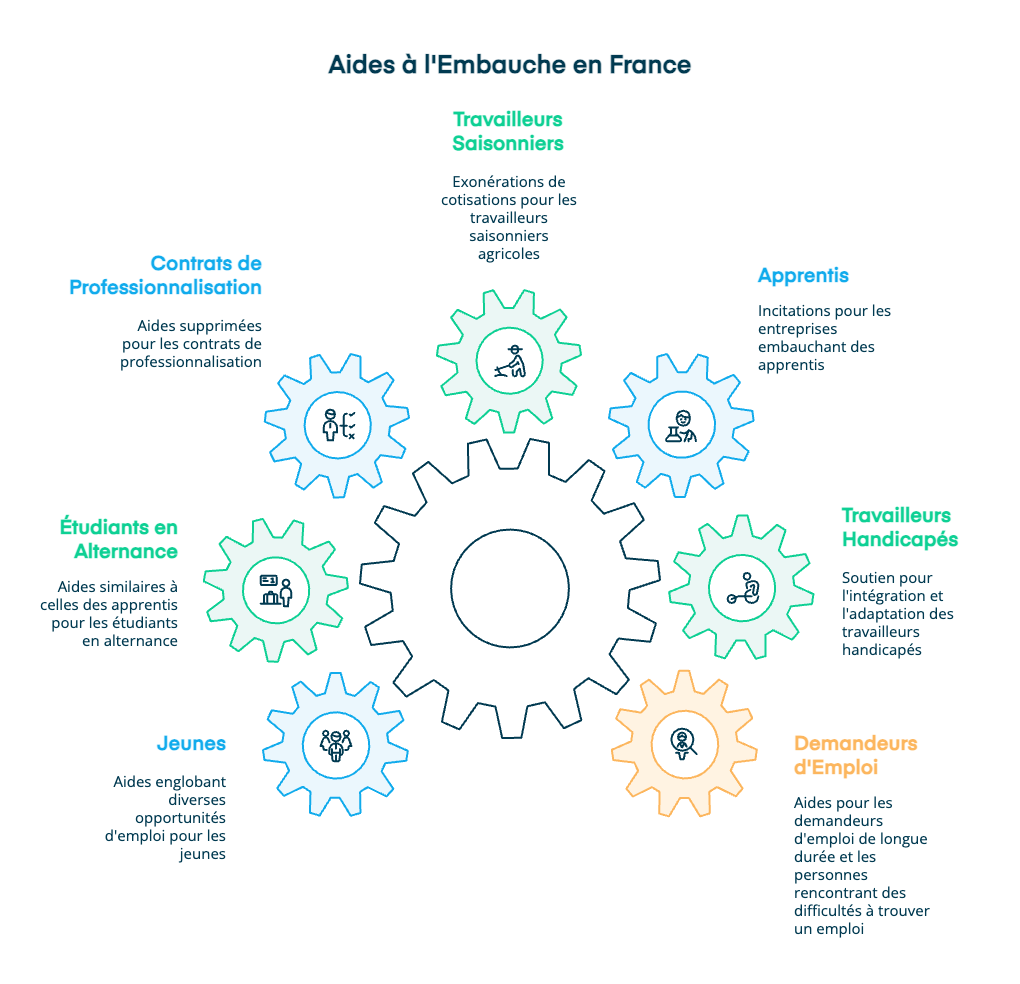

Quels sont les différents types d'aide à l'embauche en France en 2026 ?

| Zone / Profil | Type de contrat éligible | Exonération / Aide | Durée / Plafond | Remarques |

|---|---|---|---|---|

| ZFU-TE | CDI, CDD | Exonération impôt bénéfices | 5 ans pleine, puis dégressif | Max 50 000 € / an ou 300 000 € sur 3 ans, majoré de 5 000 € par salarié supplémentaire |

| Zones rurales FRR | CDI, CDD ATA (accroissement temporaire d’activité) d'au moins 12 mois | Exonération impôt bénéficesExonération de cotisations sociales pendant 12 mois maximum | 8 ans avec dégressivité progressive | Micro-entreprises exclues |

| BER (implantation jusqu’au 31/12/2027) | CDI, CDD | Exonérations sociales et fiscales | 5 ans | Limite de 300 000 € sur 3 ans |

| QPV | CDI, CDD d’au moins 6 mois | 5 000 € ou 2 500 € selon le profil recruté | Versement sur 2 à 3 ans | Montant proportionnel en cas de temps partiel |

| ZRD | CDI, CDD | Exonération d’impôt et de cotisations sociales | 5 ans à taux plein puis période partielle | Respect de la règle de minimis (200 000 € sur 3 ans) |

| Apprentis | Contrat d’apprentissage | Aide ASP + réduction générale des cotisations | 5 000 € (≤ Bac), 4 500 € (Bac+2), 2 000 € (≤ Bac+5), 6 000 € (travailleur handicapé) | Versement mensuel |

| Travailleur handicapé | CDI, CDD, apprentissage | Aides Agefiph diverses | Variable selon l’aide | Aides cumulables : adaptation du poste, accueil, formation, RLH |

| Saisonniers agricoles | CDD saisonnier | Dispositif TO-DE | Jusqu’à 119 jours par an | Exonération totale sous 1,25 SMIC, dégressive jusqu’à 1,6 SMIC |

Les aides à l'embauche dans une zone en difficulté

Dans l'objectif de réduire le chômage dans les zones les plus touchées, de nombreuses aides ont été créées selon la classification de la zone, la ville, le quartier dans lequel une entreprise est située. Voici un aperçu de ces aides à l'embauche en ZFU.

Aide à l'embauche pour les zones franche urbaine-territoire entrepreneur (ZFU-TE)

Certaines entreprises localisées dans une zone franche urbaine peuvent bénéficier d'une exonération d'impôt sur les bénéfices. L’entreprise doit faire la démarche pour en bénéficier dans les six premiers mois de son implantation en ZFU-TE.

Les critères suivants doivent être remplis 👍

- exercer une activité industrielle, commerciale, artisanale ou libérale,

- s’implanter en ZFU-TE entre le 01/01/2016 et le 31/12/2025,

- employer moins de cinquante salariés,

- réaliser un chiffre d’affaires ou un total de bilan inférieur à 10 millions d’euros,

- le capital de l'entreprise ou ses droits de vote ne doivent pas être détenus pour plus de 25 % par une entreprise de plus de 250 salariés avec un chiffre d'affaires annuel hors taxes excédant 50 millions d'euros (ou avec un total de bilan supérieur à 43 millions d'euros),

- l'effectif de l'entreprise doit inclure au moins 50 % de salariés (en CDI ou en CDD d’au moins 12 mois) résidant en ZFU-TE ou dans un quartier prioritaire de la ville (QPV). Cette disposition s'applique à partir de l'embauche du 2ᵉ salarié. L'effectif de l'entreprise doit être respecté pour chaque année d'imposition.

- pour les entreprises créées à partir du 1er janvier 2016, l'exonération d'impôt sur les bénéfices est subordonnée à la signature d'un contrat de ville.

Les entreprises exerçant leur activité dans les secteurs suivants ne sont pas éligibles au dispositif d'exonération d'impôt sur les bénéfices :

- construction automobile et navale

- fabrication de fibres textiles artificielles ou synthétiques

- sidérurgie

- transports routiers de marchandises

- activités de crédit-bail mobilier et de location d’immeubles à usage d’habitation

Cette exonération dure 5 ans avant de diminuer chaque année selon ce barème :

- 100 % d'exonération d'impôt sur le bénéfice jusqu'à la 5ᵉ année

- 60 % pendant la 6ᵉ année

- 40 % pendant la 7ᵉ année

- 20 % pendant la 8ᵉ année

Cet allégement fiscal ne peut pas dépasser 50 000 € sur une période de 12 mois, ou 300 000 € sur 3 ans. Enfin, le plafond est majoré de 5 000 € par salarié supplémentaire résidant dans le quartier et embauché à temps plein pendant au moins 6 mois.

Les bénéfices réalisés par des activités exercées hors d'une ZFU-TE sont exclus de l'exonération.

Si l'exonération fait suite à un transfert, une reprise, une concentration ou une restructuration d'activités ayant déjà bénéficié de l'allègement fiscal, celui-ci se poursuit pour la durée restant à courir.

Aide à l'embauche jusqu'au 49ᵉ salarié dans les zones France Ruralités Revitalisation (FRR)

Créées par la loi d’orientation pour l’aménagement et le développement du territoire du 4 février 1995, les zones de revitalisation rurale (ZRR) ont été remplacées depuis le 1er juillet 2024 par le dispositif France Ruralités Revitalisation (FRR), applicable aux entreprises en 2026.

Ce nouveau zonage concerne des communes de moins de 30 000 habitants situées dans des territoires répondant à des critères de densité de population et de niveau de revenu.

Dans ce cadre, certaines entreprises peuvent bénéficier d’aides à l’embauche sous la forme d’une exonération de cotisations patronales de sécurité sociale lors du recrutement de salariés, dans la limite du 49ᵉ salarié.

L’exonération porte sur les cotisations d’assurances sociales et d’allocations familiales dues par l’employeur sur les rémunérations versées au salarié.

L’aide est :

- totale lorsque la rémunération horaire est inférieure ou égale à 150 % du SMIC,

- dégressive entre 150 % et 240 % du SMIC,

- nulle lorsque la rémunération atteint ou dépasse 240 % du SMIC.

Pour bénéficier du dispositif, l’entreprise doit respecter plusieurs conditions :

- relever d’un régime réel d’imposition,

- être implantée exclusivement en zone FRR (siège social, activité et moyens d’exploitation),

- exercer une activité éligible.

Sont notamment exclues :

- les micro-entreprises,

- les activités bancaires, financières, d’assurance, de gestion ou de location d’immeubles,

- les activités de pêche maritime.

En complément de ces exonérations de cotisations sociales, les entreprises éligibles peuvent également bénéficier, sous conditions, d’une exonération d’impôt sur les bénéfices :

- 100 % d’exonération pendant les 5 premières années,

- 75 % la 6ᵉ année,

- 50 % la 7ᵉ année,

- 25 % la 8ᵉ année.

Aide à l'embauche dans les bassins d'emploi à redynamiser (BER)

Les BER sont caractérisés par une démographie en baisse et un chômage supérieur au taux national. Les exonérations sociales et fiscales restent applicables en 2026 :

- cotisations d'assurances sociales : assurance maladie-maternité, invalidité, décès, assurance vieillesse

- allocations familiales

- contribution au FNAL

- versement mobilité transport

- exonération d’impôt sur les bénéfices

- exonération de cotisation foncière des entreprises (CFE)

- exonération de la taxe foncière sur les propriétés bâties (TFPB)

Conditions :

- implantation entre le 01/01/2007 et le 31/12/2027

- être à jour de ses dettes ou avoir souscrit un plan d'apurement

- l'exonération dure 5 ans pour les entreprises implantées à partir du 1er janvier 2014

- plafond de 300 000 € sur 3 ans

Aides à l’embauche dans les quartiers prioritaires de la politique de la ville (QPV)

Le dispositif « Emploi franc », qui permettait de bénéficier d’une aide financière pour l’embauche d’un salarié résidant dans un quartier prioritaire de la politique de la ville (QPV), a pris fin le 31 décembre 2024. Il n’est donc plus applicable en 2026.

Pour autant, les entreprises implantées dans un QPV ou recrutant des salariés issus de ces territoires peuvent toujours accéder à différents dispositifs d’accompagnement à l’embauche et à l’insertion professionnelle, selon leur situation et celle du salarié recruté.

Les quartiers prioritaires de la politique de la ville (QPV) regroupent des territoires urbains identifiés par les pouvoirs publics en raison d’un écart important de revenus avec le reste du territoire. Ces zones bénéficient de mesures spécifiques destinées à favoriser l’emploi, la création d’entreprise et le développement économique local.

Les entreprises situées en QPV peuvent notamment bénéficier :

- d’aides locales ou régionales à l’implantation et au recrutement,

- de dispositifs d’accompagnement via France Travail ou les missions locales,

- d’aides à l’alternance ou aux contrats de professionnalisation,

- de mesures favorisant l’insertion professionnelle des jeunes et des demandeurs d’emploi de longue durée.

Certaines collectivités territoriales proposent également des exonérations ou subventions spécifiques pour soutenir les entreprises implantées dans ces quartiers. Les conditions d’éligibilité varient selon les dispositifs et la localisation de l’entreprise.

Aides à l'embauche dans les zones de restructuration de la défense (ZRD)

Une zone de restructuration de la défense (ZRD) est un territoire affecté par le redéploiement des implantations militaires et les conséquences économiques qui en découlent : baisse d’activité, perte de clientèle ou suppression d’emplois.

Les aides prévues en ZRD s’adressent principalement aux entreprises qui créent une activité nouvelle dans la zone concernée, c’est-à-dire une activité qui n’existait pas auparavant sur le territoire.

Pour bénéficier des dispositifs d’exonération, l’activité doit être implantée dans la ZRD pendant une période de 6 ans. Cette durée court :

- soit à compter de la publication de l’arrêté délimitant la ZRD,

- soit, lorsque l’activité existait déjà avant cet arrêté, à partir du 1er janvier de l’année précédant celle de la reconnaissance de la zone.

Par exemple, si une commune est classée en ZRD au cours de l’année 2020, la période d’application des exonérations débute au 1er janvier 2019.

Certaines activités restent exclues du dispositif :

- le crédit-bail mobilier,

- la location d’immeubles à usage d’habitation,

- les activités agricoles.

En cas d’activité non sédentaire, l’entreprise doit également respecter l’une des conditions suivantes :

- employer au moins un salarié à temps plein exerçant exclusivement ses fonctions dans les locaux situés en ZRD,

- ou réaliser au moins 25 % de son chiffre d’affaires HT auprès de clients situés dans la zone.

Le dispositif prévoit plusieurs avantages fiscaux et sociaux.

L’entreprise peut notamment bénéficier :

- d’une exonération totale d’impôt sur les bénéfices pendant 5 ans,

- puis d’une exonération partielle les 2 années suivantes :

- 2/3 des bénéfices exonérés la 6ᵉ année,

- 1/3 des bénéfices exonérés la 7ᵉ année,

- d’une exonération de CFE pendant 5 ans,

- d’une exonération de taxe foncière sur les propriétés bâties pendant 5 ans.

Lorsque l’activité est exercée à la fois dans et hors de la ZRD, seule la part du bénéfice réalisée dans la zone peut bénéficier de l’exonération fiscale.

Le dispositif prévoit également une exonération de cotisations patronales de sécurité sociale pendant 5 ans sur certaines rémunérations versées aux salariés employés dans la zone.

Cette exonération est :

- totale lorsque la rémunération horaire est inférieure ou égale à 140 % du SMIC,

- dégressive au-delà,

- puis nulle lorsque la rémunération atteint ou dépasse 240 % du SMIC.

Enfin, ces avantages restent soumis à la réglementation européenne des aides de minimis. En principe, le montant total des aides perçues ne peut pas dépasser 200 000 € sur une période glissante de trois exercices fiscaux.

Les aides à l'embauche pour les zones géographiques spécifiques

Certaines zones géographiques ne sont pas classifiées comme bassin d'emploi à redynamiser ou quartiers prioritaires, mais bénéficient, de par leur distance de la métropole, d'aides pour soutenir la création d'entreprise et l'embauche.

Aide à l'embauche dans les DROM, Saint-Martin, Saint-Barthélemy et Saint-Pierre-et-Miquelon (dit dispositif LODEOM)

Certains territoires en outre-mer bénéficient de multiples aides à l'embauche pour les entreprises qui s'y installent. Cela concerne tous les départements d'outre-mer (sauf Mayotte) : la Guyane, la Guadeloupe, la Réunion. Mais cela touche aussi les collectivités d'outre-mer de Saint-Barthélémy et Saint-Martin.

Il s'agit d'exonération de cotisations sociales et patronales sur de nombreux points :

Les conditions et le calcul de ces exonérations dépendent de la catégorie concernée, le niveau de rémunération des salariés et leur nombre. À savoir que ces exonérations sont calculées annuellement pour les DROM, mais mensuellement pour les collectivités (Saint-Barthélemy et Saint-Martin).

Les aides à l'embauche de salariés spécifiques

Les aides à l'embauche pour les demandeurs d'emploi (France Travail)

Le contrat unique d'insertion (CUI) est une aide qui associe formation et accompagnement. Son objectif est de faciliter l'embauche des personnes rencontrant des difficultés à trouver un emploi. Cette aide versée par l'Agence de Services et de Paiement (ASP) se calcule en fonction d'un pourcentage du Smic par heure travaillée, dans la limite de la durée légale hebdomadaire de travail.

Le CUI se décline en deux versions :

- Le CUI - CIE (contrat unique d'insertion - contrat initiative emploi) qui concerne les employeurs du secteur marchand cotisant au régime d'assurance chômage.

- Le CUI - CAE (contrat unique d'insertion - contrat d'accompagnement dans l'emploi) qui s'adresse au secteur non marchand. Il s’inscrit dans le cadre du PEC (parcours emploi compétences).

Concerne les embauches en CDI ou CDD de 6 mois minimum (3 mois pour les personnes bénéficiant d’un aménagement de peine), et de 24 mois maximum (prolongations possibles).

Cette aide à l’insertion professionnelle de l’État est versée dans la limite de 47 % du montant brut horaire du SMIC et de 35 h/semaine (se référer à l’arrêté du Préfet de région). L'employeur peut appliquer les exonérations de cotisations patronales de droit commun, notamment la réduction générale des cotisations patronales de sécurité sociale (anciennement appelée « réduction Fillon »).

Les aides à l'embauche pour les travailleurs handicapés (Agefiph)

L'emploi de personnes en situation de handicap est une obligation pour les entreprises d'au moins 20 salariés.

Il existe des aides à l'accueil, l'intégration et l'accompagnement des travailleurs handicapés en entreprise gérées par l'Agefiph. Elles concernent toute entreprise recrutant un travailleur handicapé sous contrat de CDI, CDD, apprentissage de 6 mois minimum avec un temps de travail de 24H par semaine minimum. Les demandes d'aides à l'embauche d'une personne handicapée se font sur le site de l'Agefiph.

Voici les détails sur cette suite d'aides aux travailleurs handicapés :

- Aide à l'accueil, intégration et évolution professionnelle : Cette aide permet d'adapter le lieu de travail pour recevoir la personne handicapée, et l'accueillir dans de bonnes conditions (travaux d'accessibilité). Le montant maximum de l'aide est de 3150€. L'aide est cumulable avec les autres aides de l'Agefiph.

- Aide à l'adaptation des situations de travail : Cette aide permet d'adapter le poste de travail (chaise, bureau, supports pour moniteur ou pc portable...) et demande un justificatif de santé (avis médical mentionnant le handicap) pour être obtenue. Son montant est indexé sur les investissements à réaliser, en écartant les frais inhérents au poste lui-même.

- Aide à la recherche et mise en œuvre de solutions pour le maintien de l'emploi : cette aide concerne les moyens mis en œuvre pour le maintien d'un emploi d'un travailleur handicapé, en cas d'aggravation du handicap ou évolution du contexte professionnel.

- Aide à la formation dans le cadre du maintien dans l'emploi : cette aide couvre partiellement les coûts pédagogiques de toute formation pour un travailleur handicapé. Elle est calculée selon les financements prévus pour la formation et peut être renouvelable et cumulable avec d'autres aides.

- Aide à l'embauche en contrat d'apprentissage ou professionnalisation : si un employeur embauche un travailleur handicapé sous un contrat d'apprentissage ou de professionnalisation de 6 mois minimum, à 24H de travail par semaine minimum, il peut prétendre à une aide allant jusqu’à 6000€ max.

- Aide liée à la reconnaissance de la lourdeur du handicap (RLH) : cette aide couvre les surcoûts liés à l'adaptation d'un poste de travail pour un travailleur en situation de handicap et son montant est indexé sur le smic horaire brut en vigueur au 31 décembre de l'année de référence.

Notez que cette aide est versée chaque trimestre sur déclaration des heures de travail réalisées.

Les aides à l'embauche pour les apprentis

Les entreprises qui recrutent un apprenti peuvent bénéficier d’aides financières à l’embauche, sous réserve de respecter plusieurs conditions :

- conclure un contrat d’apprentissage,

- recruter un alternant préparant un diplôme ou un titre professionnel reconnu,

- transmettre le contrat à l’Opérateur de compétences (OPCO) compétent.

Pour les entreprises de plus de 250 salariés, l’octroi de certaines aides reste également conditionné au respect d’objectifs en matière d’alternance, notamment :

- atteindre au moins 5 % de contrats favorisant l’insertion professionnelle dans l’effectif,

- ou atteindre au moins 3 % d’alternants avec une progression de 10 % du nombre d’alternants par rapport à l’année précédente.

Le montant de l’aide dépend du niveau de diplôme préparé par l’apprenti :

- 5 000 € au titre de l’aide unique lorsque l’apprenti prépare un diplôme ou titre professionnel de niveau 4 maximum (niveau baccalauréat),

- 4 500 € au titre de l’aide exceptionnelle pour un diplôme ou titre de niveau 5 maximum (Bac +2),

- 2 000 € au titre de l’aide exceptionnelle pour un diplôme ou titre allant jusqu’au niveau 7 (Master, diplôme d’ingénieur, etc.).

L’aide est accordée uniquement pour la première année du contrat d’apprentissage.

Quel que soit l’effectif de l’entreprise, le montant de l’aide peut atteindre 6 000 € maximum lorsque l’apprenti est reconnu en situation de handicap.

Le versement de l’aide est assuré par l’Agence de services et de paiement (ASP), généralement de manière mensuelle.

Par ailleurs, les rémunérations versées aux apprentis permettent également à l’employeur de bénéficier des exonérations de cotisations patronales de droit commun, notamment de la réduction générale des cotisations patronales de sécurité sociale.

Les aides à l'embauche pour les travailleurs saisonniers agricoles

Exonération TO-DE (travailleurs saisonniers agricoles)

Un employeur agricole qui embauche un travailleur saisonnier peut bénéficier de l’exonération de cotisations patronales de sécurité sociale dite « TO-DE » (travailleurs occasionnels – demandeurs d’emploi).

Cette exonération s’applique dans la limite des bas salaires et concerne les rémunérations dues au titre des périodes courant à compter du 1er mai 2024.

Elle est :

- totale lorsque la rémunération mensuelle est inférieure ou égale à 125 % du SMIC,

- dégressive au-delà,

- puis nulle lorsque la rémunération atteint ou dépasse 160 % du SMIC.

La durée maximale d’application de l’exonération est fixée à 119 jours ouvrés par année civile, par employeur et par salarié, qu’ils soient consécutifs ou non.

Dans le cas des groupements d’employeurs, ce plafond de 119 jours s’apprécie individuellement pour chaque adhérent.

Pour en savoir plus, il est possible de se référer à la Mutualité Sociale Agricole (MSA).

Les aides à l'embauche pour étudiants en alternance

Les aides pour étudiants en alternance correspondent aux aides pour les embauches d'apprentis mentionnées précédemment dans cet article.

Les aides à l'embauche pour les jeunes

Les aides à l'embauche pour les jeunes concernent les aides à l'embauche en apprentissage, contrat de professionnalisation, travailleurs saisonniers, détaillées plus haut dans cet article.

Est-il possible de cumuler plusieurs types d'aide à l'embauche ?

Certaines aides peuvent être cumulées, comme certaines aides aux personnes handicapées, ou en apprentissage.

Est-il possible de cumuler des aides d'une année à l'autre ?

Il est possible de prolonger certaines aides sur plusieurs années, comme dans le cas d'un contrat d'apprentissage pendant lequel l'employé redouble son année d'étude. C'est une situation particulière qui s'applique à des aides spécifiques, et il est conseillé de vérifier les conditions de l'aide concernée en détails (voir partie sur "les différents types d'aides à l'embauche" de cet article).

Quelles sont les restrictions ou incompatibilités ?

Les restrictions et incompatibilités des aides à l'embauche concernent de nombreux aspects, voici quelques exemples :

- L'historique de l'entreprise en terme d'emploi (spécifiquement sur le poste d'embauche)

- L'embauche en CDI ou CDD pour une durée spécifique (le plus souvent, 6 mois minimum)

- Pourcentage d'employés en CDI

- Le salaire maximum, calculé sur le SMIC

Comment comptabiliser une aide à l'embauche ?

La comptabilisation des aides à l'embauche dépend de la forme qu'elles prennent :

- Les exonérations et réductions de charges patronales ne font pas l'objet d'une comptabilisation mais peuvent être mentionnées dans l'annexe lorsqu'elles ont un impact significatif sur le résultat

- Les aides et primes à l'embauche sont comptabilisées dans la catégorie des subventions d'exploitation

- Les remboursements forfaitaires de charges de personnel sont comptabilisés dans les transferts de charges

Questions fréquentes

Quelles aides pour un CDI ?

Les aides pour l'embauche au CDI sont nombreuses : selon votre zone géographique (QPV, BER...), le profil de l'employé (travailleur handicapé, demandeur d'emploi longue durée...)... Pour en savoir plus, consultez la section "les aides à l'embauche en France" de cet article.

Comment obtenir l'aide à l'embauche d'un apprentissage ?

Il faut déposer le contrat d’apprentissage sur votre espace OPCO pour que celui-ci l’enregistre et envoie les informations à l’Agence de Services et de Paiement (ASP) qui versera l’aide à l’embauche après réception des DSN.

Quelles sont les aides à l'embauche pour un employeur ?

Pour en savoir plus sur les nombreuses aides à l'embauche disponibles pour un employeur, consultez la section "Quelles sont les aides à l'embauche en France" de cet article.

- En 2026, les aides à l’embauche restent diversifiées et adaptées selon la zone, le type de contrat et le profil du salarié.

- Les zones spécifiques offrent des exonérations distinctes : ZFU-TE, FRR, BER, QPV, ZRD, DROM et collectivités ultramarines.

- Les salariés concernés incluent les apprentis, alternants, travailleurs handicapés, saisonniers agricoles et demandeurs d’emploi longue durée.

- Les durées et plafonds des exonérations varient selon le dispositif : par exemple, ZFU-TE offre 5 ans de pleine exonération puis dégressif, FRR jusqu’�à 8 ans dégressif.

- Les exonérations fiscales et sociales doivent être vérifiées pour chaque embauche afin de respecter les conditions et maximiser les avantages.

- Certaines aides peuvent être cumulées, mais la compatibilité dépend du type de contrat et du profil du salarié.

En restant attentif aux conditions et aux dispositifs en vigueur, vous pouvez réduire significativement le coût des recrutements et sécuriser la gestion de vos ressources humaines.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus