Comment fonctionne l'amortissement d�égressif ?

2 mois de compta offerts

Quand vous investissez dans une machine ou un véhicule, une question revient vite : comment répartir cette dépense dans le temps sans pénaliser inutilement la trésorerie ni alourdir sa fiscalité ? C’est précisément là que l’amortissement dégressif intervient.

Il permet de comptabiliser une part plus importante du coût du bien dès les premières années d’utilisation, lorsque l’investissement pèse le plus.

Voyons dans quels cas cette méthode s’applique, en quoi elle diffère de l’amortissement linéaire et comment la calculer concrètement. Et si besoin, Dougs, votre expert-comptable en ligne, peut vous aider à choisir la méthode la plus adaptée à vos immobilisations.

- L’amortissement dégressif est une méthode d’amortissement réservée aux immobilisations neuves ayant une durée d’utilisation d’au moins 3 ans.

- Elle consiste à appliquer un taux fixe, déterminé à partir de la durée du bien et d’un coefficient, sur la valeur nette comptable (la valeur du bien après les amortissements déjà pratiqués). Cela permet de constater des charges d’amortissement plus élevées au début de la vie du bien, puis décroissantes dans le temps.

- Ce mécanisme peut être intéressant pour une entreprise qui souhaite adapter la charge d’amortissement au rythme d’utilisation du matériel.

Pour savoir si cette méthode est adaptée à votre situation et apprendre à la calculer pas à pas, la suite de l’article vous guide.

Qu’est-ce que l'amortissement dégressif ?

Avant de parler de calcul et de tableaux, je vais partir du plus simple : à quoi sert l’amortissement dégressif, et dans quels cas il peut vous être utile en tant que dirigeant.

L’amortissement dégressif (parfois appelé amortissement dérogatoire) est une méthode qui permet d’amortir une immobilisation sur plusieurs années en constatant une charge plus importante au début, puis de moins en moins au fil du temps. Autrement dit, vous comptabilisez une charge plus importante dès les premières années, ce qui peut être intéressant lorsque le bien est très utilisé au départ.

En pratique, cette méthode :

- s’applique aux immobilisations dont la durée d’utilisation est d’au moins 3 ans ;

- utilise un taux déterminé à partir de cette durée et d’un coefficient ;

- ne s’applique pas aux biens d’occasion.

Quelle est la différence entre amortissement linéaire et dégressif ?

Maintenant, je vous propose de clarifier un point clé : ce qui change vraiment entre amortissement linéaire et amortissement dégressif.

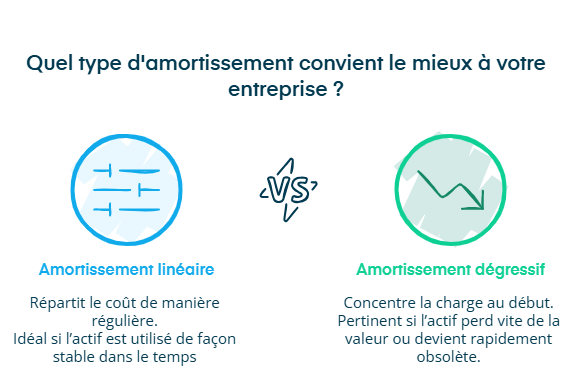

L'amortissement linéaire

L'amortissement linéaire répartit le coût du bien de manière régulière sur sa durée d’utilisation :

- le taux est calculé à partir de la durée d’utilisation ;

- la charge annuelle est identique chaque année, sauf la première et la dernière si un prorata temporis s’applique (par exemple si le bien est acquis en cours d’année).

L'amortissement dégressif

Avec l’amortissement dégressif, le principe est différent : la charge est plus concentrée au début, puis elle diminue progressivement au fil des années, car le taux s’applique sur la valeur du bien restant à amortir.

En résumé, l'amortissement linéaire permet d'améliorer le résultat de l'entreprise en amortissant moins en première année, tandis que l'amortissement dégressif permet d'amortir plus vite et de baisser votre imposition.

Quelle est la durée pour un amortissement fiscal en entreprise ?

Avant de regarder des exemples concrets, je vais clarifier un point essentiel : la durée d’un amortissement fiscal dépend toujours de la durée d’utilisation réelle du bien, qu’il soit amorti en linéaire ou en dégressif.

En pratique, cette durée correspond à la période pendant laquelle l’immobilisation est utilisée par l’entreprise. C’est cette durée qui sert de base pour calculer les annuités d’amortissement.

À retenir : l’amortissement dégressif n’est possible que si la durée d’utilisation est d’au moins 3 ans. En dessous, seule la méthode linéaire peut s’appliquer.

La durée retenue peut varier selon plusieurs éléments :

- la nature du bien ;

- sa qualité ou sa marque ;

- son rythme et ses conditions d’utilisation.

C’est pour cette raison que les durées présentées dans les tableaux d’amortissement restent indicatives : elles servent de repère, mais doivent toujours être adaptées à la réalité de l’entreprise.

Enfin, un point de vigilance important concerne le prorata temporis :

- en amortissement dégressif, il est calculé à partir de la date d’acquisition du bien ;

- en amortissement linéaire, il est calculé à partir de la date de mise en service.

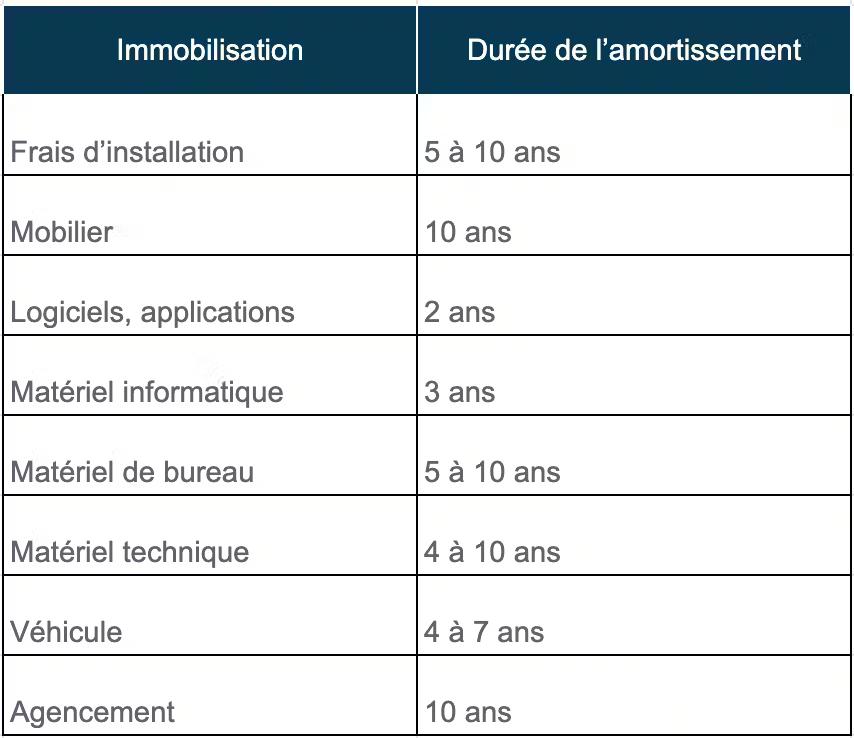

Tableau d'amortissement : exemples de biens amortissables

Pour vous aider à vous situer, le tableau ci-dessous présente des exemples courants de durées d’amortissement fiscal selon le type d'immobilisation. Ces durées servent de référence, mais ne remplacent pas une analyse au cas par cas.

Comment calculer et comptabiliser l'amortissement dégressif ?

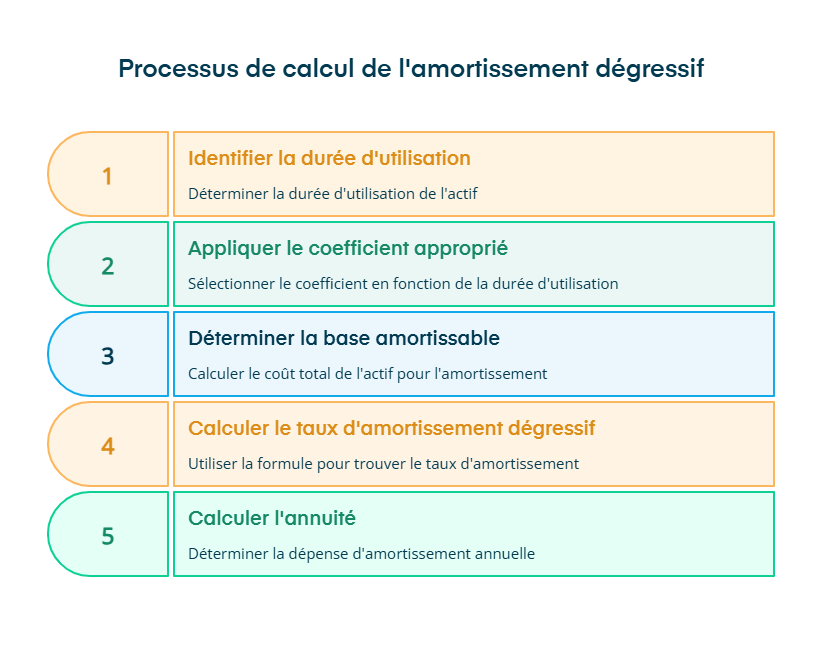

Maintenant que le principe est clair, je vais passer au concret : comment calculer un amortissement dégressif. Pour cela, je vais vous montrer les 5 étapes à suivre :

- Identifier la durée d'utilisation du bien.

- Appliquer le bon coefficient.

- Déterminer la base imposable.

- Calculer le taux d'amortissement dégressif.

Étape 1 : Identifier la durée d’utilisation du bien

En amortissement dégressif, le calcul dépend d’abord de la durée d’utilisation retenue pour l’immobilisation (et rappel important : au moins 3 ans pour pouvoir appliquer le dégressif).

Étape 2 : Appliquer le bon coefficient

Le coefficient dépend de la durée d’utilisation :

- 1,25 pour un bien amorti sur 3 à 4 ans ;

- 1,75 pour un bien amorti sur 5 à 6 ans ;

- 2,25 pour un bien amorti sur plus de 6 ans.

Étape 3 : Déterminer la base amortissable

La base amortissable, c’est le coût total pris en compte pour amortir le bien. Elle comprend :

- le prix d’achat (HT) ;

- les frais directement liés (par exemple, livraison) ;

- et, si nécessaire, les coûts de mise en service.

Exemple : vous achetez une machine 1 000 € HT en janvier 2026, avec 50 € HT de livraison, pour une durée d’utilisation de 5 ans.

Base amortissable = 1 000 + 50 = 1 050 €.

Étape 4 : Calculer le taux d’amortissement dégressif

La formule du taux est la suivante :

- Taux dégressif = (1 / durée d’utilisation) × coefficient × 100

Dans notre exemple :

- durée = 5 ans

- coefficient = 1,75

Taux dégressif = (1/5) × 1,75 × 100 = 35 %

Important : ce taux s’applique chaque année sur la valeur restante du bien, c’est-à-dire le prix du bien après déduction des amortissements déjà comptabilisés. Comme cette valeur diminue d’année en année, le montant amorti baisse lui aussi : on amortit plus au début, puis de moins en moins.

Étape 5 : Calculer l’annuité (avec prorata temporis si besoin)

Le calcul d’une annuité d’amortissement se base sur la formule suivante :

- Annuité = Base × Taux × (Temps / 12)

Si le bien est acquis (ou mis en service) en cours d’année, un prorata temporis s’applique pour la première année : la charge est alors calculée en fonction du nombre de mois d’utilisation sur l’exercice.

En résumé, pour calculer un amortissement dégressif, il faut :

- déterminer la durée d’utilisation ;

- choisir le coefficient ;

- calculer la base amortissable ;

- calculer le taux.

Ensuite, l’annuité se calcule, avec un prorata temporis si le bien n’a pas été utilisé toute l’année.

Pourquoi choisir l'amortissement dégressif d'immobilisation ?

Après le calcul, la vraie question est souvent la vôtre : est-ce que l’amortissement dégressif est pertinent pour mon entreprise ? Je vais donc résumer les situations où il peut être pertinent, et les points à vérifier avant de vous lancer.

L’amortissement choisi doit avant tout refléter l’usure liée à l’utilisation du matériel. L’amortissement dégressif est généralement envisagé lorsque vous souhaitez amortir plus vite au début, notamment si le bien est davantage utilisé (ou perd plus de valeur) sur ses premières années. Concrètement, cela signifie que vous comptabilisez une charge plus importante au départ, ce qui peut réduire le bénéfice imposable plus tôt.

Avant de retenir cette méthode, il est utile de vérifier :

- si le bien est éligible (immobilisation neuve, durée d’utilisation d’au moins 3 ans, pas un bien d’occasion) ;

- si la durée retenue reflète bien l’usage réel ;

- si le choix entre linéaire et dégressif est cohérent avec votre gestion et votre suivi comptable.

Enfin, si vous voulez éviter les erreurs (éligibilité, durée, prorata temporis, plan d’amortissement), un expert-comptable peut vous accompagner. Chez Dougs, nos équipes peuvent vérifier vos immobilisations, sécuriser votre méthode d’amortissement et construire un plan clair, pour que vous gardiez une vision fiable de vos amortissements et de leur impact.

- L’amortissement dégressif permet de répartir le coût d’une immobilisation sur plusieurs années en constatant une charge plus importante au départ, puis plus faible ensuite.

- Il concerne les immobilisations neuves dont la durée d’utilisation est d’au moins 3 ans (et ne s’applique pas aux biens d’occasion), avec un coefficient (1,25 / 1,75 / 2,25) qui sert à déterminer le taux.

- Pour ce qui est du calcul, il part du coût total du bien (prix d’achat et frais directement liés), auquel s’applique ce taux chaque année, avec un ajustement au prorata temporis si le bien est acquis en cours d’exercice.

Pour sécuriser l’éligibilité, la durée et le calcul, les experts Dougs peuvent vérifier vos immobilisations et établir un plan d’amortissement fiable, adapté à votre entreprise.

FAQ sur l’amortissement dégressif

Quel est le but de l'amortissement ?

L’amortissement a pour objectif de répartir le coût d’une immobilisation sur sa durée d’utilisation réelle. Plutôt que de comptabiliser toute la dépense en une seule fois, la charge est étalée sur plusieurs exercices. Cela permet de refléter l’usure du bien dans le temps et d’ajuster le résultat comptable et fiscal de l’entreprise.

Quelle est la différence entre une immobilisation et un amortissement ?

Une immobilisation est un bien destiné à �être utilisé durablement par l’entreprise (matériel, véhicule, mobilier, équipement informatique, etc.).

L’amortissement, quant à lui, correspond au mécanisme comptable qui permet de répartir le coût de cette immobilisation sur plusieurs années, en fonction de sa durée d’utilisation.

Pourquoi faire un amortissement dégressif ?

L’amortissement dégressif est choisi lorsque l’on souhaite constater une charge plus importante au début de la vie du bien.

Il peut être pertinent lorsque l’immobilisation est plus utilisée ou perd plus rapidement de la valeur dans les premières années. Cette méthode permet aussi d’adapter la charge d’amortissement au rythme d’utilisation du matériel.

Comment savoir si amortissement linéaire ou dégressif ?

Le choix dépend de plusieurs critères :

la durée d’utilisation du bien (au moins 3 ans pour le dégressif),

le type de bien (le dégressif concerne uniquement les biens neufs),

la manière dont le bien est utilisé dans le temps.

Si le bien est utilisé de façon régulière sur toute sa durée, l’amortissement linéaire est souvent adapté. Si l’utilisation est plus intensive au départ, l’amortissement dégressif peut être plus cohérent.

En cas de doute, un expert-comptable, comme Dougs, peut vous aider à choisir la méthode la plus appropriée.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus