Se connecter

Se connecterComment calculer et interpréter le BFR ?

Votre activité fonctionne, votre chiffre d’affaires progresse, et pourtant, votre trésorerie se tend. Vous avez du mal à comprendre où passe votre argent et pourquoi vous devez parfois avancer des fonds pour continuer à tourner.

C’est précisément ce qu’explique le besoin en fonds de roulement (BFR).

Dans cet article, je vais vous montrer comment calculer votre BFR, l’interpréter et surtout agir concrètement pour améliorer votre trésorerie.

Et si vous souhaitez être accompagné pour piloter votre trésorerie et votre comptabilité en temps réel, vous pouvez aussi vous appuyer sur un expert-comptable en ligne comme Dougs.

- Le BFR correspond à l’argent que votre entreprise doit avancer pour fonctionner avant d’être payée par ses clients.

- Il explique pourquoi une entreprise peut être rentable, mais manquer de trésorerie.

- Il se calcule avec une formule simple : BFR = stocks + créances clients - dettes d’exploitation.

- Si le résultat est positif, cela veut dire que vous devez avancer de la trésorerie.

- S’il est négatif, alors votre activité génère du cash.

- Comprendre ce calcul permet de mieux comprendre vos tensions de trésorerie et d’identifier rapidement les leviers d’action.

Dans la suite, vous allez voir comment interpréter ce chiffre et surtout comment l’améliorer concrètement.

Et si vous cherchez à mieux piloter votre entreprise au quotidien, découvrez aussi notre guide sur la gestion de la comptabilité d’entreprise.

Définition du BFR

Avant de parler calcul, il faut bien comprendre ce que recouvre le BFR. Derrière ce terme un peu technique, il y a une réalité très simple : l’argent que votre entreprise doit avancer pour fonctionner au quotidien.

Voyons plus concrètement ce que cela signifie.

Qu’est-ce que le besoin en fonds de roulement ?

Le BFR correspond à l’argent que vous devez avancer pour faire fonctionner votre activité, en attendant d’encaisser le paiement de vos clients.

Pour mieux comprendre, partons de la base. Votre cycle d’exploitation fonctionne souvent ainsi :

- vous achetez des marchandises ou des matières premières ;

- vous les stockez ;

- vous vendez à vos clients ;

- puis vous êtes payé plus tard.

En effet, vous n’encaissez pas immédiatement. Vos clients vous règlent avec un délai de 30, 45 ou 60 jours.

Pendant ce temps :

- vous avez déjà payé vos fournisseurs, vos charges ou les salaires de vos salariés ;

- mais l’argent de la vente n’est pas encore sur votre compte.

Le BFR, c’est précisément ce décalage.

On peut donc le résumer très simplement comme l’argent “bloqué” entre vos dépenses (stocks, fournisseurs) et vos encaissements clients.

Pourquoi est-il important pour la gestion d’une entreprise ?

Le BFR est essentiel, car il explique pourquoi une entreprise rentable peut quand même manquer de trésorerie.

En effet, vous pouvez faire du chiffre d’affaires et dégager du résultat, mais si vos clients paient trop tard, vous devez continuer à payer vos charges entre-temps.

C’est là que les difficultés commencent.

Un BFR mal maîtrisé peut entraîner :

- une trésorerie sous tension : vous manquez de liquidités pour payer vos dépenses courantes ;

- un recours au découvert bancaire : votre compte devient négatif parce que vous devez payer vos charges avant d’encaisser vos clients, ce qui entraîne des frais bancaires ;

- un frein à votre croissance : vous ne pouvez pas financer de nouveaux projets.

À l’inverse, un BFR bien piloté reflète une gestion saine de votre activité :

- des clients qui paient rapidement ;

- des stocks bien gérés ;

- des fournisseurs avec des délais adaptés : vous négociez des délais de paiement plus longs, ce qui vous laisse le temps d’encaisser vos clients avant de payer.

Optimiser votre BFR permet donc de :

- libérer de la trésorerie sans emprunter ;

- sécuriser votre activité au quotidien ;

- financer votre développement plus sereinement.

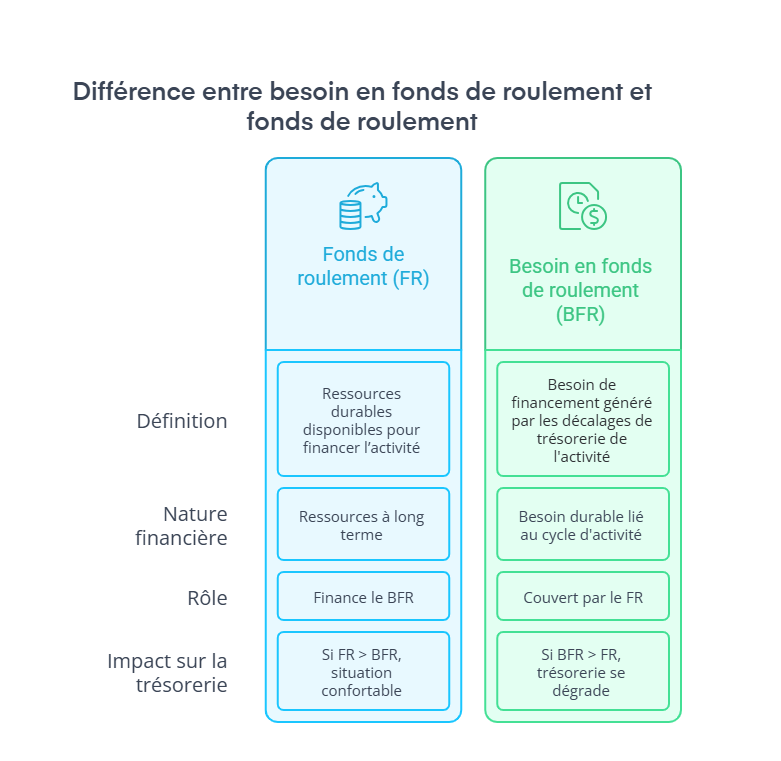

Quelle est la différence entre BFR et fonds de roulement (FR) ?

Le fonds de roulement (FR) correspond aux ressources financières durables dont dispose votre entreprise pour fonctionner.

Plus simplement :

- le FR, c’est l’argent disponible sur le long terme ;

- le BFR, c’est un besoin durable généré par les décalages de trésorerie liés aux postes à court terme de l’activité, comme les créances clients et les dettes d’exploitation.

En bref, le fonds de roulement sert à financer votre BFR.

Si votre BFR est supérieur à votre FR, votre trésorerie se dégrade.

À l’inverse, si votre FR couvre votre BFR, votre situation est plus confortable.

Vous souhaitez approfondir le sujet ? Consultez notre article sur le fonds de roulement net global.

Pour résumer, le BFR correspond à l’argent que votre entreprise doit avancer pour continuer à fonctionner avant d’encaisser ses ventes.

Plus ce besoin est élevé, plus votre trésorerie est sous pression. À l’inverse, un BFR bien maîtrisé vous aide à financer votre activité plus sereinement et à soutenir votre développement.

Le FR est la ressource stable qui permet de couvrir ce besoin. Si votre FR suffit à financer votre BFR, votre situation est plus confortable. Sinon, votre trésorerie doit absorber l’écart.

De quoi est composé le BFR ?

Maintenant que vous avez compris ce qu’est le BFR et pourquoi il impacte directement votre trésorerie, voyons ce qui le compose concrètement dans votre activité.

En pratique, il repose sur trois éléments simples que vous gérez au quotidien :

- les créances clients ;

- les stocks ;

- les dettes d’exploitation.

1. Les créances clients

Les créances clients correspondent aux sommes que vos clients vous doivent.

Autrement dit, ce sont toutes les factures que vous avez émises, mais que vous n’avez pas encore encaissées.

Plus vos clients mettent du temps à payer :

- plus vos créances augmentent ;

- plus votre argent reste bloqué en attente d’encaissement ;

- et plus votre BFR augmente.

C’est souvent le principal facteur de tension dans une entreprise.

2. Les stocks

Les stocks représentent les marchandises, matières premières ou produits que vous avez achetés, mais pas encore vendus.

Concrètement :

- vous avez déjà dépensé de l’argent pour les acheter ;

- mais ils ne vous ont pas encore rapporté d’argent.

Votre argent est donc “bloqué” dans ces stocks.

Et un stock trop important ou mal géré peut :

- alourdir fortement votre BFR ;

- ralentir votre capacité à générer du cash.

3. Les dettes d’exploitation

Les dettes d’exploitation correspondent aux sommes que votre entreprise doit régler dans le cadre de son activité courante.

Elles comprennent notamment :

- les dettes fournisseurs ;

- la TVA à payer ;

- les salaires dus ;

- les charges sociales, etc.

Tant que ces sommes ne sont pas encore payées, vous conservez de la trésorerie dans votre entreprise.

C’est donc l’effet inverse des créances clients et des stocks. Plus vos délais de paiement sur vos dettes d’exploitation sont longs :

- moins vous avez besoin d’avancer de l’argent ;

- et plus votre BFR diminue.

Concrètement, si vos clients vous paient avant que vous ne régliez vos fournisseurs, votre TVA, vos salaires ou vos charges, vous pouvez utiliser ces encaissements pour financer une partie de votre cycle d’activité.

On peut donc voir les dettes d’exploitation comme une ressource temporaire de trésorerie liée au fonctionnement courant de l’entreprise.

En résumé, le BFR repose sur trois leviers très concrets de votre activité :

- Les créances clients : plus vos clients paient tard, plus votre trésorerie est immobilisée.

- Les stocks : plus vous stockez, plus vous avancez de l’argent sans encaisser.

- Les dettes d’exploitation : plus vous bénéficiez de délais de paiement, plus vous conservez de trésorerie.

Votre BFR augmente donc quand l’argent sort avant de rentrer, et diminue quand vous encaissez plus vite, stockez moins ou payez certaines dettes d’exploitation plus tard.

Comment calculer le BFR ?

Vous savez maintenant ce qui compose le BFR : les créances clients, les stocks et les dettes d’exploitation. Mais comment le calculer concrètement ?

Le BFR correspond à la différence entre :

- ce que votre entreprise doit financer à court terme pour faire tourner son activité ;

- et les ressources d’exploitation qui lui permettent de retarder certaines sorties d’argent.

La formule la plus courante est la suivante :

BFR = stocks + créances clients - dettes d’exploitation

Autrement dit :

- vous additionnez ce que vous avez déjà financé sans encore encaisser ;

- puis vous retirez les dettes d’exploitation que vous n’avez pas encore réglées (fournisseurs, TVA, salaires, charges sociales, etc.).

Pour que ce soit plus parlant, prenons un exemple simple :

Au 19 avril 2025, une entreprise présente dans ses comptes :

- 35 000 € de stocks ;

- 150 000 € de créances clients ;

- 75 000 € de dettes d’exploitation.

Le calcul est donc le suivant :

BFR = 35 000 + 150 000 - 75 000 = 110 000 €

Son BFR est de 110 000 €.

Cela signifie que l’entreprise doit mobiliser 110 000 € en attendant d’être payée par ses clients. Autrement dit, elle a déjà réalisé des ventes, mais elle n’a pas encore encaissé l’argent correspondant.

En clair, l'entreprise a déjà avancé de la trésorerie pour financer ses stocks et une partie de son activité, mais ses dettes d’exploitation ne suffisent pas à compenser totalement ce décalage.

110 000 € restent donc à financer pour que l’activité continue de tourner normalement.

Cette somme peut être couverte de plusieurs façons :

- par la trésorerie disponible ;

- par le fonds de roulement ;

- par une solution de financement à court terme, comme un crédit de trésorerie, etc.

En bref, le calcul du BFR repose sur une formule simple : Stocks + créances clients - dettes d’exploitation.

Mais derrière cette formule, il y a une lecture très concrète de votre activité :

- les stocks et les créances clients augmentent votre besoin de trésorerie ;

- les dettes d’exploitation le réduisent.

Plus votre activité se développe, plus votre entreprise doit avancer de l’argent pour fonctionner.

Et c’est précisément ce qui peut expliquer une trésorerie tendue, même quand l’activité se développe.

Comment interpréter le BFR ?

Vous savez maintenant calculer votre BFR. Mais un chiffre seul ne suffit pas : il faut comprendre ce qu’il révèle sur votre trésorerie.

Un BFR n’est ni “bon” ni “mauvais” en soi. Tout dépend de votre capacité à le financer et à le maîtriser au quotidien.

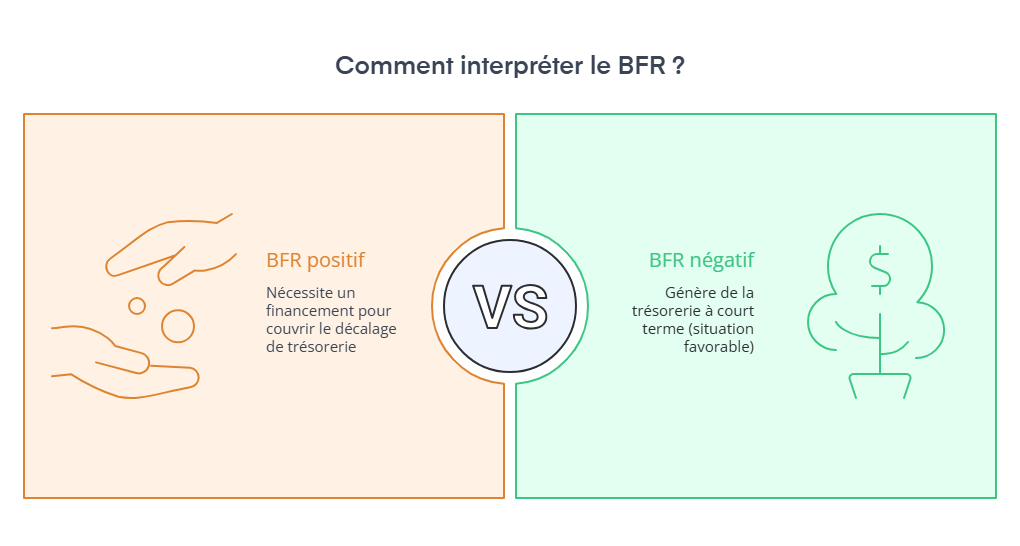

BFR positif : vous devez avancer de l’argent

Un BFR positif signifie que votre entreprise doit avancer de l’argent pour fonctionner, car vous encaissez vos clients après avoir payé vos charges.

Autrement dit :

- vous avez déjà dépensé de l’argent (stocks, charges, etc.) ;

- mais vous n’avez pas encore encaissé vos ventes.

Vous devez donc financer ce décalage.

Concrètement, cela se produit lorsque :

- vos créances clients et vos stocks sont élevés ;

- et vos dettes d�’exploitation ne suffisent pas à compenser.

Ce que ça implique pour votre entreprise

Un BFR positif peut entraîner :

- un besoin de trésorerie permanent : vous devez toujours avoir du cash disponible ;

- un risque de tension financière : surtout si vos clients paient en retard ;

- un recours au financement externe : découvert, crédit de trésorerie, etc.

Est-ce forcément un problème ?

Non, pas forcément. Un BFR positif peut être normal, voire stratégique :

- vous constituez du stock pour anticiper une forte demande ;

- vous accordez des délais à vos clients pour développer votre chiffre d’affaires.

Mais il devient problématique s’il est mal maîtrisé :

- il augmente plus vite que votre activité ;

- il pèse sur votre trésorerie ;

- il vous rend dépendant de financements externes.

Comment le gérer concrètement ?

Pour éviter les tensions, vous devez agir sur :

- vos délais de paiement clients ;

- votre gestion des stocks ;

- vos délais de paiement fournisseurs.

L’objectif n’est pas de supprimer le BFR, mais de le garder sous contrôle.

BFR négatif : votre activité génère de la trésorerie

Un BFR négatif signifie que votre entreprise encaisse l’argent avant de payer ses charges.

Autrement dit :

- vos clients vous paient rapidement ;

- et vous réglez vos dettes d’exploitation plus tard.

Votre activité génère donc de la trésorerie à court terme.

Pourquoi c’est une situation avantageuse ?

Un BFR négatif vous permet :

- de ne pas avancer d’argent pour fonctionner ;

- de financer votre activité sans recourir à la banque ;

- de dégager de la trésorerie supplémentaire.

C’est une situation très confortable.

Dans quels cas c’est fréquent ?

On retrouve souvent des BFR négatifs dans des secteurs comme :

- le e-commerce : paiement immédiat à la commande ;

- la grande distribution : encaissement rapide des clients ;

- certains modèles d’abonnement avec paiement anticipé.

Dans ces cas, les encaissements arrivent avant les décaissements.

Attention aux idées reçues

Un BFR négatif est généralement positif, mais il peut évoluer rapidement.

C'est le cas par exemple si :

- vos délais de paiement sur vos dettes d’exploitation se raccourcissent ;

- vos clients paient plus tard.

Si c'est le cas, votre trésorerie peut se dégrader.

Pour résumer :

- Un BFR positif signifie que vous devez financer votre activité avant d’encaisser ;

- Un BFR négatif signifie que votre activité génère de la trésorerie.

- Aucun des deux n’est “bon” ou “mauvais” en soi : tout dépend de votre capacité à le maîtriser.

L’essentiel est de comprendre comment votre activité consomme ou génère du cash, pour prendre les bonnes décisions.

Les indicateurs et ratios liés au BFR

Vous avez maintenant une vision claire de votre BFR. Mais pour bien le piloter, il faut comprendre ce qui le fait varier au quotidien.

Pour cela, on utilise des indicateurs simples qui permettent de décomposer votre BFR en trois leviers clés : vos clients, vos stocks et vos fournisseurs.

Ces indicateurs s’expriment en nombre de jours et vous aident à identifier rapidement où votre trésorerie se bloque.

Voici les principaux indicateurs à suivre :

- le DSO (Days Sales Outstanding) ;

- le DIO (Days Inventory Outstanding) ;

- le DPO (Days Payable Outstanding) ;

- et le CCC (Cash Conversion Cycle).

1. DSO : délai de paiement clients

Le DSO mesure le nombre de jours moyen que vos clients mettent à vous payer.

Un DSO élevé signifie des délais de paiement longs ;

- donc plus de trésorerie bloquée chez vos clients ;

- et un BFR qui augmente.

À l’inverse, chaque jour gagné permet de récupérer du cash plus rapidement.

Cet indicateur vous permet donc de détecter rapidement des retards de paiement.

2. DIO : rotation des stocks

Le DIO mesure le temps moyen pendant lequel votre stock reste dans votre entreprise avant d’être vendu.

Autrement dit, il indique la vitesse à laquelle votre stock se vend.

Un DIO élevé signifie :

- des produits qui restent longtemps en stock ;

- donc de la trésorerie immobilisée inutilement.

À l’inverse, un DIO trop faible signifie :

- des ruptures de stock ;

- et des ventes perdues.

L’objectif est donc de trouver un équilibre : avoir suffisamment de stock pour vendre, sans immobiliser trop d’argent inutilement.

3. DPO : délai de paiement fournisseurs

Le DPO mesure le nombre de jours moyen que vous mettez à payer vos fournisseurs.

Un DPO élevé permet :

- de retarder les sorties de trésorerie ;

- et de réduire votre BFR.

Vous gardez donc votre argent plus longtemps, ce qui facilite la gestion de votre trésorerie, à condition de :

- respecter les délais ;

- et préserver la relation avec vos fournisseurs.

4. Cash Conversion Cycle

Le CCC combine les trois indicateurs précédents.

Il mesure le nombre de jours pendant lesquels votre argent reste bloqué dans votre activité.

Il se calcule selon la formule suivante : CCC = DIO + DSO − DPO

Le résultat vous donne le temps réel pendant lequel vous financez votre activité.

- Plus le CCC est court, plus votre trésorerie est optimisée ;

- Plus il est long, plus votre BFR est élevé.

Un CCC négatif signifie même que vous encaissez avant de payer.

En bref :

- Le DSO mesure le temps que vos clients mettent à payer ;

- Le DIO mesure le temps pendant lequel votre stock reste immobilisé ;

- Le DPO mesure le temps que vous mettez à payer vos fournisseurs.

Ensemble, ils permettent de comprendre où votre trésorerie se bloque.

Le CCC synthétise tout cela en un seul indicateur : combien de jours votre entreprise doit financer son activité avant d’encaisser.

Comment optimiser et financer son BFR ?

Vous savez désormais où votre trésorerie se bloque grâce aux indicateurs. L’étape suivante consiste à agir, plus précisément, à réduire ce décalage pour récupérer du cash et mieux financer votre activité.

Voyons cela plus en détail.

Les leviers d’optimisation

En pratique, réduire son BFR consiste surtout à limiter les sorties d’argent et à accélérer les entrées de trésorerie.

1. Accélérer les encaissements clients

C’est souvent le levier le plus rapide.

Concrètement, vous pouvez :

- facturer dès que la vente est réalisée ;

- mettre en place des relances systématiques ;

- proposer des paiements rapides (carte bancaire, prélèvement, etc.) ;

- demander des acomptes à la commande (30 à 50%).

Exemple : passer de 60 à 45 jours de paiement peut libérer 15 jours de chiffre d’affaires en trésorerie.

2. Mieux gérer vos stocks

L’objectif est d’éviter d’avoir de l’argent immobilisé inutilement.

Vous pouvez :

- identifier et écouler les stocks qui ne se vendent pas ;

- ajuster vos achats à votre niveau réel de ventes ;

- éviter le surstock “par sécurité”.

Moins de stock signifie moins de trésorerie bloquée.

3. Négocier vos délais fournisseurs

Ce levier permet de retarder les sorties d’argent.

Vous pouvez :

- négocier des délais jusqu’à 60 jours (dans le cadre légal) ;

- regrouper vos achats pour peser davantage dans la négociation.

Attention : l’objectif est d’optimiser, pas de dégrader la relation fournisseur.

Solutions de financement :

Même avec une bonne gestion, il peut rester un besoin de trésorerie à financer. Dans ce cas, plusieurs solutions existent pour financer votre BFR.

1. Le crédit de trésorerie

Le crédit de trésorerie consiste à obtenir une enveloppe de financement auprès de votre banque pour couvrir un besoin ponctuel de liquidités.

Concrètement, cela vous permet de faire face à un décalage temporaire entre vos dépenses et vos encaissements.

C’est souvent la solution utilisée quand une entreprise doit payer ses charges tout de suite, alors que les règlements clients arriveront plus tard.

Ce type de financement est utile si :

- vous avez un besoin temporaire ;

- vous pouvez justifier que votre décalage de trésorerie reste maîtrisé.

En revanche, ce financement a un coût. La banque applique des intérêts et parfois des frais, ce qui augmente le montant à rembourser. Il faut donc l’utiliser comme un outil de soutien, pas comme une solution permanente à un BFR mal piloté.

2. L’affacturage

L’affacturage consiste à céder vos factures clients à une société spécialisée, appelée factor, pour obtenir de la trésorerie immédiatement.

En pratique, vous n’attendez plus que votre client vous paie à 30, 45 ou 60 jours. Le factor vous verse rapidement une grande partie du montant de la facture, souvent entre 80 % et 90 %, puis se charge du recouvrement.

Cette solution est particulièrement utile si :

- vous avez beaucoup de factures clients en attente ;

- vos délais de paiement sont longs ;

- votre croissance augmente rapidement votre besoin de trésorerie.

L’avantage, c’est que vous transformez des factures non encaissées en cash disponible. En contrepartie, vous payez une commission sur les factures, ce qui réduit légèrement le montant que vous encaissez.

Nous avons rédigé un article sur l'affacturage si vous souhaitez approfondir le sujet.

3. L’escompte commercial

L’escompte commercial repose sur une logique proche de l’affacturage, mais avec un fonctionnement un peu différent.

Ici, c’est la banque qui vous avance le montant d’une facture avant son échéance. Ensuite, elle récupère les fonds lorsque le client paie.

Autrement dit, vous mobilisez votre poste clients sans attendre la date normale de règlement.

Cette solution peut être intéressante si :

- vous avez des factures certaines et bien identifiées ;

- vous cherchez un financement ponctuel ;

- vous voulez récupérer de la trésorerie rapidement.

C’est un outil utile pour absorber un besoin à court terme, mais comme pour l’affacturage, il faut comparer son coût avec le gain de trésorerie obtenu.

Pour aller plus loin, n'hésitez pas à consulter notre article sur l'escompte commercial.

4. Les prêts à court terme

Les prêts à court terme permettent de financer un besoin temporaire de trésorerie sur une durée limitée.

Ils sont souvent utilisés lorsqu’une entreprise doit passer un cap précis :

- un pic d’activité ;

- une hausse des commandes ;

- un décalage saisonnier ;

- ou une tension ponctuelle sur les encaissements.

L’avantage de ce type de prêt, c’est qu’il donne de la visibilité : vous empruntez une somme définie, sur une durée connue, avec un remboursement prévu à l’avance.

C’est souvent plus lisible qu’un découvert bancaire subi, mais cela reste une dette à rembourser. Il faut donc s’assurer que le besoin financé est bien temporaire.

5. La cession-bail

La cession-bail consiste à vendre un actif que vous possédez déjà, puis à continuer à l’utiliser en le louant.

Par exemple, une entreprise peut vendre un équipement ou un bien immobilier à un organisme spécialisé, récupérer immédiatement de la trésorerie, puis signer un contrat pour continuer à utiliser ce même actif dans son activité.

Cette solution peut être utile si :

- vous avez investi dans des actifs coûteux ;

- vous manquez de liquidités ;

- vous souhaitez libérer rapidement du cash sans interrompre votre activité.

C’est un levier intéressant, mais il faut bien mesurer son coût global, car vous échangez un actif détenu contre de la trésorerie immédiate et un engagement locatif.

Pour résumer, réduire votre BFR reste toujours le premier levier à activer, car chaque jour gagné sur vos encaissements, vos stocks ou vos paiements fournisseurs libère de la trésorerie sans dette supplémentaire.

Mais si cela ne suffit pas, vous pouvez recourir à plusieurs solutions de financement comme le crédit de trésorerie, l’affacturage, l’escompte commercial, les prêts à court terme ou la cession-bail.

L’essentiel est de choisir une solution adaptée à votre situation, tout en gardant en tête une règle simple : le BFR se pilote, et si besoin, il se finance avec des outils de court terme adaptés.

- Le BFR correspond au décalage entre vos encaissements et vos dépenses.

- Il se calcule simplement à partir des stocks, des créances clients et des dettes d’exploitation, mais son impact est très concret : plus il est élevé, plus votre trésorerie est sollicitée.

- Bien le piloter permet de sécuriser votre activité et de soutenir votre développement.

- Cela passe notamment par des actions sur les délais de paiement, la gestion des stocks et l’organisation de votre cycle d’exploitation.

- Si besoin, des solutions de financement peuvent compléter ces leviers.

Pour aller plus loin, un expert-comptable comme Dougs peut vous aider à suivre votre trésorerie en temps réel, identifier les bons leviers et prendre les bonnes décisions pour piloter sereinement votre activité.

FAQ sur le calcul du BFR

Pourquoi c'est important de réaliser le calcul du BFR pour une entreprise ?

Pour éviter les problèmes de trésorerie.

Le BFR permet de comprendre pourquoi votre entreprise peut être rentable, mais manquer de cash. Il met en évidence le décalage entre vos encaissements et vos décaissements.

En le suivant régulièrement, vous pouvez :

- anticiper les tensions de trésorerie ;

- sécuriser vos paiements ;

- et financer votre croissance plus sereinement.

Qu'est-ce que le BFR normatif ?

Un BFR “de référence” basé sur votre activité.

Le BFR normatif correspond au niveau de BFR dont votre entreprise a besoin pour fonctionner dans des conditions normales, sans événement exceptionnel.

Il est calculé à partir de votre fonctionnement habituel :

- délais de paiement clients ;

- rotation des stocks ;

- délais de paiement sur vos dettes d’exploitation.

Autrement dit, c’est le BFR “logique” de votre activité.

Le BFR est-il forcément un problème ?

Non, pas du tout. Un BFR est normal dans la plupart des entreprises. Il devient problématique seulement s’il est mal maîtrisé ou mal financé.

L’enjeu est de bien le contrôler et de bien l’anticiper.

Comment réduire rapidement son BFR ?

En agissant sur les délais.

Les actions les plus efficaces sont :

- être payé plus vite par vos clients ;

- réduire vos stocks ;

- négocier des délais de paiement plus longs sur vos dettes d’exploitation.

Ce sont souvent les leviers les plus rapides pour libérer de la trésorerie.

Patrick est cofondateur et CEO de Dougs. Expert-comptable de profession, expert conseil en création et reprise d’activité, il détient le Prix du Meilleur mémoire d'expertise comptable. Entrepreneur passionné, il partage régulièrement ses connaissances en intervenant dans des établissements supérieurs reconnus (X, HEC).

En savoir plus