Créer une entreprise seul, c’est souvent un saut dans l’inconnu. Vous avez une idée, une envie d’indépendance, mais une question vous bloque : quel statut choisir pour vous lancer sans risque ?

Et vous avez raison de vous la poser. Choisir le mauvais statut peut compliquer vos démarches, des coûts supplémentaires, réduire vos revenus ou fragiliser votre protection sociale.

La bonne nouvelle, c’est qu’il existe une solution flexible et sécurisante : créer SASU (Société par Actions Simplifiée Unipersonnelle).

Ce statut vous permet de créer votre activité seul, tout en profitant de la protection du régime salarié et d’une liberté totale dans la gestion de votre entreprise.

La SASU est le statut idéal si vous voulez créer votre entreprise seul, tout en protégeant votre patrimoine personnel.

Concrètement :

- Vous êtes l’unique associé et décidez de tout : rémunération, investissements, organisation.

- Vous bénéficiez du régime général de la Sécurité sociale, comme un salarié.

- Vous pouvez choisir entre l’impôt sur les sociétés (IS) ou l’impôt sur le revenu (IR) selon votre situation.

- Vous profitez également d’aides à la création, comme l’allocation d'aide au retour à l'emploi (ARE), l’aide à la reprise ou à la création d'entreprise (ARCE) ou l’aide à la création d'entreprise (ACRE).

- Vous pouvez transformer facilement votre SASU en SAS (Société par Actions Simplifiée) si vous accueillez de nouveaux associés.

En somme, la SASU offre un équilibre solide entre liberté d’action et sécurité juridique, le trio gagnant pour entreprendre sereinement, même seul.

Prêts à passer à l’action ? Entrons dans le détail maintenant.

Qu'est-ce qu'une SASU ?

La SASU est tout simplement une SAS qui ne compte qu’un seul associé. Cet associé unique peut être une personne physique (vous, en tant qu’entrepreneur) ou une personne morale, c’est-à-dire une autre société ou une association.

Ce statut juridique se distingue notamment par sa liberté d’organisation. En effet, en tant qu’associé unique, vous fixez vous-même les règles de fonctionnement dans les statuts :

- la durée du mandat du président ;

- ses pouvoirs ;

- ou encore la façon dont les décisions seront prises.

Vous êtes donc seul décideur, sans contrainte de concertation avec d’autres associés.

Par exemple, si vous créez une SASU pour exercer votre activité de consultant indépendant, vous pouvez être à la fois associé unique et président. Vous décidez seul :

- de votre rémunération ;

- des investissements à réaliser ;

- ou encore du moment où vous souhaitez faire évoluer votre structure vers une SAS avec plusieurs associés.

Pourquoi choisir la SASU pour créer votre entreprise ?

Vous savez maintenant ce qu’est une SASU. Mais, une question persiste : pourquoi choisir ce statut plutôt qu’un autre ? Je vous propose de voir ensemble, en toute transparence, ses points forts et ses quelques limites.

Les avantages de la forme juridique SASU

Si la SASU est aujourd’hui l’un des statuts les plus choisis, ce n’est pas un hasard. Elle séduit par sa souplesse, sa protection sociale solide et la crédibilité qu’elle offre à votre activité.

Voici concrètement les 5 avantages majeurs de la SASU à connaître :

Avantage 1 : Un statut social protecteur

En tant que président de SASU, vous relevez du régime général de la Sécurité sociale. Autrement dit, vous êtes assimilé salarié. Cela signifie que vous bénéficiez d’une protection sociale complète (retraite, assurance maladie, maternité, prévoyance), comme un salarié classique. Une fiche de paie est établie à chaque prise de rémunération.

Et les cotisations ? Elles sont plus élevées que celles d’un travailleur non salarié (TNS), environ 80 % du salaire net versé. Mais en contrepartie, elles couvrent davantage de risques et vous garantissent une meilleure protection.

NB : si vous ne vous versez pas de rémunération, vous ne cotisez pas au régime général. Vous restez cependant couvert si, par exemple :

- vous avez un emploi salarié à temps partiel. Vous dépendez toujours de la Sécurité sociale des salariés ;

- ou vous touchez encore l’allocation chômage (ARE). France Travail qui vous maintient au régime général.

Avantage 2 : Une responsabilité limitée

La SASU protège votre patrimoine personnel. En effet, vous ne risquez que le montant de vos apports.

Toutefois, cette protection n’est pas absolue. En cas de faute de gestion, de fraude ou de confusion entre vos biens personnels et ceux de la société, le juge peut étendre la procédurea collective à votre patrimoine personnel.

Avantage 3 : Une structure évolutive

La SASU est un statut flexible. Vous pouvez :

- passer en SAS en accueillant de nouveaux associés, sans changer de structure juridique ;

- céder vos actions, pour transmettre ou sortir du projet.

Concrètement, il suffit d’adapter vos statuts et, si besoin, de rédiger un pacte d’associés pour définir les nouvelles règles du jeu (prise des décisions, répartition des bénéfices, etc.).

Avantage 4 : Une fiscalité avantageuse

Si votre société dégage un bénéfice chaque année, vous pouvez vous verser des dividendes.

Ces sommes sont soumises au prélèvement forfaitaire unique (PFU), aussi appelé flat tax, au taux de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux).

Vous pouvez aussi opter pour le barème progressif de l’impôt sur le revenu, avec un abattement de 40 % sur le montant des dividendes et une déduction de 6,8 % de CSG.

Avantage 5 : Compatible avec le maintien de l’ARE

Si vous êtes bénéficiaire de l’allocation de retour à l’emploi (ARE), le statut de président de SASU vous permet de continuer à percevoir vos allocations si vous ne vous rémunérez pas.

De plus, contrairement à d’autres statuts (comme l’EURL), aucune cotisation sociale minimale n’est due tant qu’aucune rémunération n’est versée.

Les inconvénients de la création d'une SASU

Aucun statut n’est parfait, et la SASU ne fait pas exception. Avant de vous lancer, nous pensons qu'il est important de connaitre les 3 principales contraintes liées à sa création et à sa gestion.

Inconvénient 1 : Des formalités de création plus complexes qu'en entreprise individuelle

Créer une SASU demande de satisfaire à un formalisme plus complet et exigeant qu’une entreprise individuelle par exemple.

Vous devez :

- choisir la dénomination sociale ;

- déterminer le siège social ;

- définir l’objet social ;

- désigner le ou les dirigeants ;

- déposer le capital social ;

- rédiger les statuts ;

- publier un avis de constitution dans un journal d’annonces légales ;

- puis immatriculer la société.

Inconvénient 2 : Des charges sociales plus élevées

Les charges sociales du président de SASU sont plus importantes que celles d’un entrepreneur individuel. Elles représentent environ 80 % de la rémunération nette. Par contre, vous bénéficiez d’une meilleure protection sociale que le régime des travailleurs non salariés (TNS).

Inconvénient 3. Une structure plus rigide à modifier

Si vous décidez d’intégrer un nouvel associé, votre SASU deviendra automatiquement une SAS.

Toutefois, les conséquences de l’entrée d’un nouvel associé peut impliquer :

- la modification des statuts, s'ils ne prévoient pas déjà un fonctionnement à plusieurs associés ;

- parfois la rédaction d’un pacte d’associés pour définir de nouvelles règles (répartition des parts, décisions, sortie d’un associé, etc.) ;

- des frais administratifs (déclaration du caractère pluripersonnel de la société, dépôt des statuts modifiés, publication d’une annonce légale, les honoraires d’un professionnel pour vous accompagner, etc.).

En résumé, la SASU est une forme juridique à la fois moderne, souple et sécurisante. Elle vous offre une protection sociale solide, une responsabilité limitée, et la possibilité de faire évoluer votre structure facilement.

Mais elle implique aussi plus de formalités à la création et des charges sociales plus élevées que dans d’autres statuts.

Si vous cherchez un compromis entre liberté et sécurité, la SASU reste un excellent choix pour entreprendre seul.

Comment créer une SASU ? Les étapes de la création de la SASU

Créer une SASU, c’est un grand pas vers votre indépendance. Cependant, entre les statuts, le capital, l’annonce légale et les formalités à l’INPI, on peut vite s’y perdre. Pas de panique : avec un peu de méthode, tout devient simple.

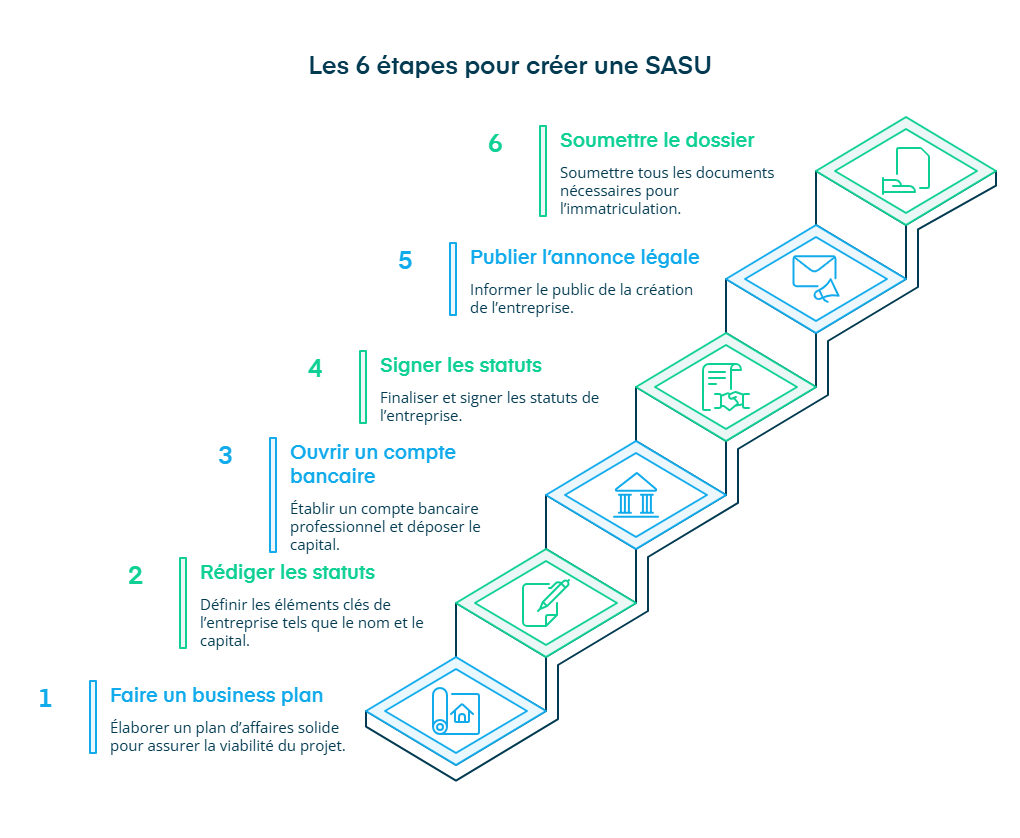

Pour vous aider à y voir plus clair, nous avons regroupé les 6 étapes de création d'une SASU ci-dessous.

Étape 1 : réaliser un business plan et une étude de marché

Avant de vous lancer dans la création de votre SASU, vous devez vérifier la viabilité de votre projet. Une étude de marché et l'élaboration d'un business plan vous permettront d'éviter de choisir un modèle économique non viable, vous faisant ainsi gagner du temps et de l'argent.

Cette analyse peut également vous aider à ajuster votre projet pour maximiser vos chances de succès, tout en identifiant clairement les ressources nécessaires pour le mener à bien.

Le business plan sert précisément à cela. Pour le rédiger, vous devez bien comprendre votre marché cible, connaître vos clients, vos concurrents et les produits de substitution. Bien que la collecte de ces informations puisse être complexe, elle est cruciale pour établir un projet solide.

Étape 2 : rédiger les statuts de votre SASU

Pour élaborer les statuts de votre SASU, vous devez définir plusieurs éléments clés, tels que :

- le nom de la société ;

- son objet social ;

- le montant du capital social de la SASU ;

- et le lieu de son siège social.

Définir la dénomination sociale

Le nom de votre SASU, ou dénomination sociale, est le nom sous lequel elle sera identifiée. Vous avez une certaine liberté dans le choix de ce nom. Il peut être un nom propre ou commun, en français ou dans une autre langue, et peut ou non avoir un lien direct avec votre activité. Il peut aussi être purement fantaisiste.

Cependant, pour des raisons commerciales et de référencement en ligne, il est souvent préférable de choisir une dénomination qui reflète bien l’objet social de votre société.

Certaines règles doivent être respectées lors du choix de la dénomination sociale :

- l’utilisation de certaines ponctuations ou signes est interdite ;

- le nom doit être licite, c'est-à-dire respectueux des bonnes mœurs et de l’ordre public;

- il doit être libre, c'est-à-dire non protégé ou déjà utilisé par une autre entité.

- Évitez par ailleurs de mettre uniquement un nom/prénom car cela peut être rejeté par le greffe du tribunal de commerce (confusion entre personne physique et morale).

- Évitez également d’utiliser uniquement votre nom dans la dénomination sociale si vous envisagez de céder votre entreprise dans le futur.

De plus, pour les activités réglementées, il est interdit d’utiliser des termes réservés, comme “dentiste”, si vous ne remplissez pas les conditions nécessaires pour exercer cette profession.

Rédiger l’objet social

L’objet social définit les activités que votre SASU va exercer. Vous pouvez inclure plusieurs activités, mais il est important de formuler un objet suffisamment large pour éviter des modifications ultérieures, tout en étant suffisamment précis pour refléter fidèlement la nature de votre entreprise.

Exercer une activité non mentionnée dans les statuts pourrait entraîner des problèmes, comme le refus de couverture par votre assureur en cas de sinistre.

De plus, le dirigeant qui agit hors de l’objet social peut voir sa responsabilité civile engagée pour faute de gestion par exemple.

Veillez également à ce que l’objet social soit conforme à la loi, car toute activité illicite, comme la “Vente de stupéfiants”, sera rejetée.

Fixer le capital social

Le capital social de votre SASU peut être fixe ou variable et est déterminé par les apports des associés. Bien que vous puissiez théoriquement commencer avec un capital aussi bas qu’un euro, il est souvent plus judicieux de prévoir un montant plus élevé pour renforcer votre crédibilité auprès des partenaires financiers, fournisseurs et clients, et pour couvrir les premières dépenses. Un capital social trop faible peut également entraîner des formalités coûteuses si vous veniez à constater une perte.

Il n'y a pas de limite maximale pour le capital social, mais toute modification d'un capital fixe nécessitera des formalités supplémentaires.

Domicilier le siège social

Il existe plusieurs options pour domicilier le siège social de votre SASU : au domicile du président, dans une pépinière d'entreprises, dans une société de domiciliation, dans un local dédié. Le choix dépendra de vos moyens financiers et des besoins spécifiques de votre activité ou de votre projet.

Notez qu’il est possible de domicilier le siège social dans une habitation, par exemple chez vous, mais l'exercice de l'activité peut y être interdit. Pensez par exemple à vérifier votre règlement de copropriété.

Une fois ces éléments définis, vous pouvez rédiger le projet de statuts, qui devra être signé par l’associé unique. Ce projet est essentiel pour déposer le capital social et obtenir une attestation de dépôt de fonds.

La rédaction des statuts peut se faire à partir de modèles trouvés en ligne, mais cette approche comporte des risques. Les modèles disponibles peuvent ne pas être conformes à la législation actuelle ou ne pas être adaptés aux besoins spécifiques de votre activité. Pour éviter les erreurs, il est préférable de faire appel à un expert-comptable, comme Dougs, qui pourra vous accompagner dans la rédaction des statuts et s’assurer de leur conformité.

Étape 3 : choisir une banque et déposer le capital social

Il est impératif de créer un compte bancaire professionnel pour votre SASU, que vous pouvez ouvrir dans une banque traditionnelle ou une banque en ligne. Ce compte servira à déposer le capital social de votre société.

Une fois le dépôt effectué, la banque vous remettra une attestation de dépôt de fonds, un document indispensable pour finaliser la création de votre SASU.

Vous pouvez consulter notre guide sur quel compte pro choisir pour votre SASU ?

Étape 4 : signer les statuts

Après avoir reçu l’attestation de dépôt, vous pouvez procéder à la signature définitive des statuts de votre SASU.

Étape 5 : publier une annonce légale

La publication d’une annonce légale est une étape incontournable dans la création de votre SASU. Vous devez publier un avis dans un journal d’annonces légales situé dans le département où se trouve le siège social de votre société. Cette publication informe les tiers de la création de votre entreprise.

Veillez à rédiger votre annonce avec précision, car toute erreur pourrait nécessiter une correction voire une nouvelle publication, entraînant des frais supplémentaires.

Concrètement, l'annonce de la création de votre SASU doit obligatoirement comporter :

- l'adresse de votre siège social ;

- l'identification du dirigeant de l'entreprise ;

- la forme juridique choisie ;

- la dénomination sociale de l'entreprise ;

- l’objet social de votre SASU ;

- la localisation du greffe auquel vous êtes rattaché ;

- la valeur du capital social (et s'il est variable) ;

- la date de signature des statuts ;

- la durée de la personne morale.

Étape 6 : immatriculer la SASU en ligne

Depuis janvier 2023, le guichet unique de formalités des entreprises devient obligatoire pour toutes les formalités liées à la création d’entreprise. C’est par cette plateforme que vous devez désormais transmettre votre dossier de création de SASU pour obtenir votre immatriculation au Registre du Commerce et des Sociétés (RCS).

Une fois votre dossier de création complet et envoyé, vous recevrez un extrait Kbis ainsi qu’une synthèse INPI attestant de l’immatriculation de votre SASU.

Le dossier de création se fait en ligne via le guichet unique et doit inclure :

- un justificatif de domiciliation de la SASU, tel qu'un contrat de bail ou une facture d'énergie de moins de trois mois ;

- une autorisation de domiciliation signée ;

- une copie signée de la carte d’identité du président de la SASU ;

- une copie de l’avis de publication dans un journal d’annonces légales (JAL) accompagnée de l’attestation de parution de l’avis de constitution ;

- une déclaration sur l’honneur de non-condamnation du dirigeant ;

- un exemplaire original signé des statuts de la société ;

- la liste des souscripteurs en cas d’apports en numéraire ou en nature ;

- la déclaration des bénéficiaires effectifs (RBE), indiquant les personnes détenant plus de 25 % du capital et des droits de vote ;

- et enfin, le paiement des frais de greffe, indispensable à la validation du dossier.

L’ensemble de ces formalités de création d’entreprise doit être transmis via le guichet unique de l’INPI (Institut National de la Propriété Industrielle), qui assure la transmission au greffe du tribunal de commerce ainsi qu’à la Chambre des métiers le cas échéant.

Une fois la validation du dossier effectuée, votre société est immatriculée conformément aux dispositions du Code de commerce, et vous obtenez votre extrait Kbis, véritable carte d’identité de votre SASU.

NB : Certaines situations nécessitent des documents additionnels dans le dossier d’immatriculation :

- Apports en nature : si votre capital comprend des biens (véhicule, matériel, ordinateur, etc.), vous devez faire appel à un commissaire aux apports. Il établit un rapport annexé aux statuts.

- Activité réglementée : certaines professions (santé, droit, assurance, immobilier, transport…) nécessitent une autorisation d’exercice à joindre au dossier.

- Nomination d’un commissaire aux comptes : si vous dépassez certains seuils ou choisissez d’en désigner un, joignez la lettre d’acceptation du commissaire aux comptes.

- Forme notariée : dans de rares cas (notamment en cas d’apports immobiliers), un acte de constitution notarié peut être exigé.

En résumé, les 6 étapes pour créer votre SASU :

- Étape 1 : réalisez votre business plan et votre étude de marché pour vérifier la viabilité de votre projet.

- Étape 2 : rédigez les statuts de votre société (nom, objet social, capital, siège social).

- Étape 3 : choisir une banque et déposez votre capital social pour obtenir l’attestation de dépôt de fonds.

- Étape 4 : signez les statuts définitifs après le dépôt du capital.

- Étape 5 : publiez l’annonce légale de création dans un journal habilité.

- Étape 6 : envoyez votre dossier d’immatriculation via le guichet unique de l’INPI pour obtenir votre extrait Kbis.

Quels sont les coûts pour créer une SASU ?

Maintenant que vous connaissez les étapes de création d’une SASU, parlons de la question que tout entrepreneur se pose : combien ça coûte vraiment de créer une SASU ?

Créer une SASU implique quelques frais incontournables, à anticiper dès le départ :

- Le dépôt du capital social : certaines banques facturent des frais, généralement jusqu’à 100 €, selon l’établissement choisi (banque traditionnelle ou en ligne).

- La publication dans un JAL : comptez 138 € HT dans la plupart des départements (hors Réunion et Mayotte).

- Les honoraires d’accompagnement : si vous faites appel à un professionnel pour rédiger les statuts et gérer les formalités, les tarifs varient.

Chez Dougs, tout est pris en charge pour 150 € seulement HT (rédaction des statuts, dépôt du dossier et obtention du Kbis inclus). Ce tarif n’inclut toutefois pas les frais de publication dans un JAL, qui restent obligatoires et doivent être réglés séparément.

Les aides à la création d'une SASU

Si les démarches et les frais de création peuvent sembler un peu lourds, vous n’êtes pas forcément seul à les financer.

Il existe en effet des aides pour la création de votre SASU sous différentes formes, notamment si vous êtes indemnisé par l'assurance chômage.

L'ARE ou l'aide au retour à l'emploi

Si vous êtes inscrit à France Travail et que vous bénéficiez de l'ARE, vous pouvez maintenir vos allocations chômage et la création de votre SASU.

Il s'agit d'une aide sous forme d'une indemnité mensuelle qui vise à vous permettre de lancer votre projet de création d'entreprise tout en gardant une source de revenus. Il est impératif de remplir certaines conditions pour bénéficier de l'ARE telles que l'inscription en tant que demandeur d'emploi.

À noter que le maintien total ou partiel de votre aide au retour à l'emploi dépend principalement de votre rémunération de dirigeant de SASU. En cas de maintien partiel de l'ARE, sa valeur variera selon le montant de votre rémunération.

Exemple concret :

Vous percevez une allocation mensuelle de 1 200 €.

Vous décidez de vous verser un salaire brut de 600 € en tant que président de SASU.

France Travail applique la formule officielle :

ARE versé = Allocation mensuelle brute − (70 % de votre nouveau salaire brut)

1 200 € − (70 % × 600 €) = 780 € d’allocation versée.

Résultat : vous touchez 600 € de salaire + 780 € d’ARE, soit 1 380 € au total.

Votre revenu total reste donc supérieur à vos allocations seules, un vrai coup de pouce pour démarrer sereinement.

Pour en savoir plus, nous vous invitons à lire cet article : Tout savoir sur l’ARE.

À retenir :

- Si vous ne vous rémunérez pas, vous gardez 100 % de vos allocations chômage.

- Si vous vous rémunérez partiellement, votre ARE est réduite proportionnellement à vos revenus.

- Si votre salaire dépasse votre ancien revenu brut, vous ne touchez plus d’ARE, mais vos droits sont simplement suspendus et reportés, pas perdus.

L’ARCE ou l'aide à la reprise ou à la création d’entreprise

La deuxième aide possible si vous êtes inscrit à France Travail, c'est l'ARCE. Contrairement à l'ARE, l'ARCE se verse directement sous forme d'un capital correspondant à 60% de vos indemnités chômage restantes.

Comme pour l'ARE, vous devez remplir certaines conditions pour bénéficier de l'ARCE. Pour être éligible, vous devez être inscrit en tant que demandeur d'emploi et avoir un projet de création ou reprise d'entreprise. Attention, pour toucher l'ARCE, vous devez obligatoirement bénéficier de l'ACRE et il est impossible de cumuler ARE et ARCE.

Exemple concret :

Imaginons que vous ayez encore 10 000 € de droits ARE à percevoir. Vous choisissez de bénéficier de l’ARCE.

Voici comment France Travail calcule votre aide :

- Base de calcul : 10 000 € de droits restants.

- Taux appliqué : 60 % → 10 000 × 60 % = 6 000 €.

- Versement en deux fois :

- 3 000 € à la création de votre SASU ;

- 3 000 € six mois plus tard, si votre société est toujours active.

Au total, vous percevez 6 000 €.

Les 4 000 € restants ne sont pas perdus : si vous cessez votre activité, vous pourrez rouvrir vos droits à France Travail.

Simulateur : Simulateur ARCE

L’ACRE ou l'aide aux créateurs et repreneurs d’entreprise

Dernière aide possible pour créer votre SASU : l'ACRE. Elle se présente sous forme d'une exonération partielle de vos cotisations sociales au cours des 12 premiers mois d'activité.

À la différence de l'ARCE et de l'ARE, l'ACRE ne s'adresse plus à l’ensemble des créateurs d’entreprise, mais uniquement à certains profils bien définis.

Vous pouvez en bénéficier si vous vous trouvez dans l’une des situations suivantes :

- Demandeur d’emploi, indemnisé ou non, inscrit à France Travail depuis au moins 6 mois au cours des 18 derniers mois ;

- Bénéficiaire du RSA (revenu de solidarité active), de l’ASS (allocation de solidarité spécifique) ou de la prestation partagée d’éducation de l’enfant (PreParE) ;

- Jeune âgé de 18 à 25 ans révolus, ou moins de 30 ans si vous êtes reconnu en situation de handicap ou non indemnisé par l’assurance chômage ;

- Salarié ou ancien salarié reprenant une entreprise en difficulté, faisant l’objet d’une procédure de sauvegarde, de redressement ou de liquidation judiciaire ;

- Créateur ou repreneur d’entreprise implanté dans un quartier prioritaire de la politique de la ville (QPV) ou dans une zone France Ruralités Revitalisation (ZFRR ou ZFRR+) ;

- Personne ayant conclu un contrat d’appui au projet d’entreprise (CAPE), sous réserve de remplir l’une des conditions ci-dessus à la date de signature du contrat.

Une demande désormais obligatoire

Contrairement aux années précédentes, l’ACRE n’est plus accordée automatiquement aux travailleurs indépendants classiques en 2026. Vous devez obligatoirement déposer une demande pour en bénéficier.

Plus concrètement, vous devez :

- télécharger le formulaire de demande d’ACRE (disponible sur le site de l’Urssaf) ;

- puis le transmettre via votre espace en ligne Urssaf, dans la rubrique « Indépendants » ou « Employeurs », selon votre situation.

En l’absence de demande dans les délais ou si vous ne remplissez pas les conditions, l’ACRE est refusée, sans possibilité de régularisation ultérieure.

Quel est le montant de l’exonération ACRE en 2026 ?

Depuis 2026, le taux maximal d’exonération est plafonné à 25 % des cotisations sociales concernées.

Le mécanisme de calcul reste toutefois indexé sur le niveau de revenu, apprécié au regard du plafond annuel de la Sécurité sociale (PASS).

- Si votre revenu professionnel est inférieur ou égal à 75 % du PASS (soit 36 045 € en 2026), vous bénéficiez de la réduction maximale prévue par l’ACRE, dans la limite de 25 % des cotisations.

- Si votre revenu est compris entre 75 % et 100 % du PASS (entre 36 045 € et 48 060 €), le taux d’exonération est dégressif. C’est-à-dire qu’il diminue progressivement à mesure que le revenu augmente, jusqu’à être nul lorsque le plafond annuel de la Sécurité sociale est atteint.

- Au-delà de 100 % du PASS, aucune exonération ACRE ne s’applique.

Exemple concret :

Imaginons que vous créez votre SASU en 2026 et que vous vous versiez une rémunération annuelle de 30 000 €. Le PASS étant de 48 060 €, votre revenu représente environ 62 % du PASS.

Vous entrez donc dans la tranche ouvrant droit au taux maximal de réduction de l’ACRE, plafonné à 25 % des cotisations sociales concernées.Concrètement, vous ne paierez pas l’intégralité de vos cotisations sociales pendant les 12 premiers mois (hors CSG-CRDS et retraite complémentaire), mais vous bénéficierez d’une réduction partielle.

Sans l’ACRE, vos charges sociales auraient représenté environ 75 à 80 % de votre rémunération (taux moyen global des cotisations sociales d’un président de SASU assimilé salarié, hors assurance chômage).

Pour illustrer concrètement, prenons un taux moyen de 77 % :

30 000 € × 77 % = 23 100 € de cotisations.

Grâce à l’ACRE, la réduction maximale correspond à 25 % des cotisations sociales dues. Dans cet exemple, cela revient à calculer 25 % de 23 100 €, soit 23 100 € × 0,25 = 5 775 € d’économie maximale sur la première année.

Si, au contraire, vous vous versez 40 000 € par an, votre revenu correspond à 83 % du PASS.Dans ce cas, l’exonération devient dégressive. La réduction de cotisations est inférieure à 25 % et diminue à mesure que le revenu augmente.

Enfin, si votre rémunération atteint ou dépasse 48 060 €, l’exonération ne s’applique plus :vos cotisations seront donc pleines.

En clair :

- Choisissez l’ARE si vous préférez la sécurité d’un revenu mensuel.

- Optez pour l’ARCE si vous avez besoin de liquidités immédiates pour lancer votre projet.

- Et si vous souhaitez réduire vos cotisations la première année, vérifiez votre éligibilité à l’ACRE et déposez une demande auprès de l’Urssaf : depuis 2026, elle n’est ni automatique ni ouverte à tous.

Peut-on avoir droit à une protection sociale avec la forme juridique SASU ?

En tant que président de SASU, vous êtes assimilé salarié. Vous dépendez donc du régime général de la Sécurité sociale, comme un cadre.

Mais attention ! Pour bénéficier de cette protection, vous devez vous verser une rémunération.

Pas de salaire = pas de cotisations = pas de droits sociaux.

Votre niveau de rémunération détermine vos droits

Votre couverture dépend du montant de votre rémunération.

Plus vous cotisez, plus votre protection (maladie, retraite, prévoyance) est solide.

Pour valider un trimestre de retraite, vous devez cotiser sur un revenu égal à 150 fois le Smic horaire brut.

En 2026, avec un Smic horaire à 11,65 €, cela représente environ 1 748 € brut par trimestre.

Vous êtes protégé en cas de maladie, sous conditions

En tant que président de SASU, vous pouvez percevoir des indemnités journalières en cas d’arrêt de travail. Mais pour cela, vous devez avoir cotisé suffisamment au régime général.

Si l’arrêt dure moins de 6 mois

Vous devez remplir l’une de ces deux conditions :

- avoir cotisé sur un salaire équivalant à 1 015 fois le Smic horaire brut au cours des 6 derniers mois, ou ;

- avoir travaillé 150 heures au cours des 3 derniers mois.

En pratique, cela correspond à environ 11 800 € de salaire brut sur 6 mois, soit environ 1 970 € brut par mois.

Si l’arrêt dure plus de 6 mois

Les conditions sont doublées :

- avoir cotisé sur 2 030 fois le Smic horaire brut au cours des 12 derniers mois. Cela signifie que vous devez être affilié de manière continue pendant 12 mois au régime. Le calcul se fait au premier jour de l’arrêt, en prenant en compte uniquement les rémunérations réellement perçues au cours de cette période ;

- ou avoir travaillé 600 heures sur la même p�ériode.

Soit environ 23 600 € de salaire brut annuel, équivalant à 1 970 € brut par mois sur un an.

En bref, votre protection sociale en SASU dépend entièrement de votre rémunération.

Voici l’essentiel à retenir :

- Vous êtes assimilé salarié, donc rattaché au régime général.

- Aucune rémunération = aucune protection.

- Pour être couvert (maladie, arrêt, retraite), prévoyez au moins 2 000 € brut par mois.

- En dessous, vous risquez de ne pas valider vos trimestres ou de ne pas percevoir d’indemnités journalières.

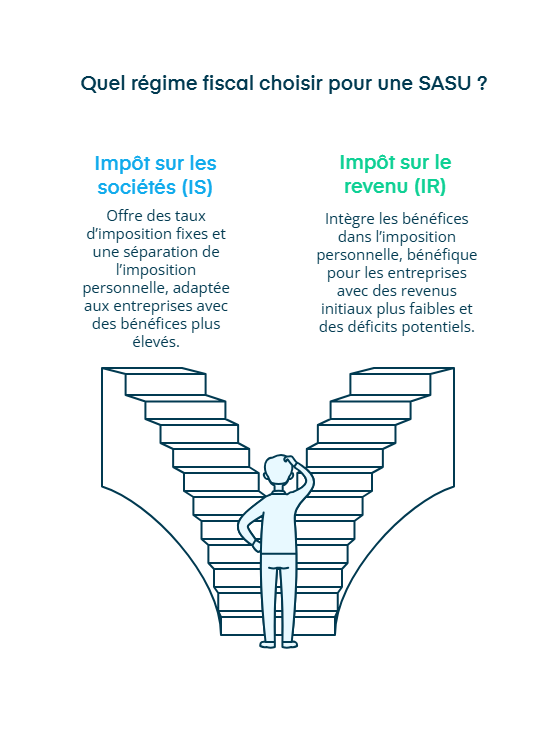

Quel régime fiscal choisir lors de la création d'une SASU ?

Vous savez maintenant comment fonctionne votre protection sociale en tant que président de SASU.

Mais il reste un autre choix tout aussi important : celui du régime fiscal de votre société.

C’est ce régime qui détermine comment vos bénéfices seront imposés et combien il vous restera réellement en poche à la fin de l’année.

Et selon votre situation, ce choix peut avoir un impact majeur sur vos revenus et sur la trésorerie de votre entreprise.

Vous avez deux options en SASU : le régime à l'impôt sur les sociétés ou le régime à l'impôt sur le revenu.

Au régime de l'IS, la fiscalité de la société est séparée de celle de la personne physique (de l’associé unique). Cela veut dire que la société est responsable du règlement de l'imposition des bénéfices dans sa totalité, dont le taux dépend de seuils de chiffre d'affaires. L'imposition est de 15% de 0 à 42500€ de bénéfices et 25% au-delà de 42500€ de bénéfices.

Ce taux réduit s’applique uniquement aux entreprises qui respectent deux conditions cumulatives :

- leur chiffre d’affaires (hors taxes) ne doit pas dépasser 10 millions d’euros sur l’exercice comptable, ajusté à 12 mois si nécessaire ;

- leur capital social doit être entièrement libéré et détenu à hauteur d’au moins 75 % par des personnes physiques, ou par une société dont le capital est lui-même détenu majoritairement (au moins 75 %) par des personnes physiques.

À IS, si vous ne vous rémunérez pas, votre impôt sur le revenu n'est pas affecté. En cas de rémunération par dividendes, vous bénéficiez de la flat tax ou PFU (prélèvement forfaitaire unique) à 30%, un plafond garanti quelle que soit la somme versée.

Au régime à l'IR, les bénéfices (chiffre d'affaires - charges) sont directement ajoutés à votre base de calcul de votre impôt sur le revenu personnel.

Si votre foyer fiscal est constitué de plusieurs revenus (salaire du conjoint, autres revenus, etc.), cette solution peut rapidement vous faire passer à une tranche supérieure de l'IR sur le barème progressif.

Les tranches de l'IR peuvent aller jusqu'à 45%, c'est donc une solution généralement déconseillée. Le régime à l'IR peut néanmoins être une bonne option la première année de l'entreprise, si vous n'espérez pas un chiffre d'affaires conséquent. En cas de déficit, le président peut imputer ce chiffre sur le revenu fiscal imposable.

En résumé, le régime à l’IS est le plus adapté dans la majorité des cas : il permet de séparer vos revenus personnels de ceux de la société et d’optimiser votre fiscalité à moyen terme.

Le régime à l’IR, lui, peut convenir pour un projet à petit démarrage, surtout s’il génère peu ou pas de bénéfices au début.

Pour consulter notre guide sur comment choisir entre IS ou IR ? c’est par ici.

Quelles sont les obligations légales et fiscales de la SASU ?

Une fois votre régime fiscal choisi, il reste à comprendre vos obligations en tant que dirigeant.

La seule obligation légale en SASU réside dans la tenue d’une assemblée générale une fois par an pour approuver les comptes puis, de déposer les comptes au greffe par la suite.

Du côté des obligations fiscales, il faut faire établir une liasse fiscale composée des documents comptables essentiels : le bilan, compte de résultat, tableau d’immobilisation et tableau d'amortissement. Il sera donc nécessaire de réaliser un bilan comptable chaque année et de confier la comptabilité de votre entreprise par un expert-comptable, tel que Dougs.

Vous devez aussi remplir une déclaration de TVA (mensuelle ou semestrielle généralement), et la déclaration de dividende 2777 avant le 15 du mois suivant la distribution, en cas de versement de dividendes. À cela s’ajoute la déclaration 2561 (imprimé fiscal unique) à réaliser chaque année entre le 1er et le 15 février.

Voici les grandes étapes à retenir pour créer votre SASU :

- Préparer votre projet : réaliser une étude de marché et un business plan solide.

- Rédiger les statuts : définir le nom, l’objet social, le siège et le capital de votre société.

- Déposer le capital social sur un compte professionnel.

- Publier une annonce légale pour officialiser la création.

- Déposer le dossier d’immatriculation sur le guichet unique et obtenir votre extrait Kbis.

Et si vous souhaitez gagner du temps et éviter les erreurs, il existe une solution en ligne simple et abordable : Dougs. Nos juristes spécialisés vous guident à chaque étape, de la rédaction des statuts à l’immatriculation. C’est cette expertise à la fois métier et humaine qui fait notre force. Plus de 8 000 entrepreneurs nous font déjà confiance. Rejoignez-les et lancez votre SASU dès aujourd’hui !

FAQ : Questions fréquentes sur la SASU

Quelle différence entre une société en SASU et une entreprise en EURL ?

La SASU et l’EURL sont deux formes juridiques d’entreprise à associé unique.

La principale différence réside dans le régime social du dirigeant et la souplesse de fonctionnement.

En EURL, le gérant relève du régime des travailleurs indépendants, avec moins de charges, mais une protection sociale plus limitée.

En SASU, le président est affilié au régime général de la Sécurité sociale, comme un salarié.

La SASU permet aussi plus de liberté dans les statuts, les pouvoirs du dirigeant et les modalités de fonctionnement des assemblées générales, selon le Code de commerce.

Combien de temps pour créer une SASU ?

Créer une SASU se déroule en deux grandes étapes :

- La phase de préparation, où vous validez votre idée et construisez votre projet (étude de marché, business plan, prévisionnel).

Cette étape est essentielle pour partir sur de bonnes bases.

Elle peut durer quelques semaines à plusieurs mois, parfois jusqu’à un an, selon la complexité de votre projet.

- Les formalités administratives et juridiques, une fois le projet prêt.

Cette phase est beaucoup plus rapide :

comptez 48 heures à 5 jours ouvrés en moyenne, selon la vitesse de traitement du guichet unique, du greffe et le dépôt du capital social.

Quel est le coût de création d'une SASU ?

Le coût dépend de plusieurs éléments obligatoires :

- les frais de greffe pour l’immatriculation à l’INPI ;

- les frais de publication dans un journal d’annonces légales (environ 138 € HT) ;

- les honoraires éventuels d’un notaire ou d’un expert-comptable pour la conformité administrative et juridique ;

- et les frais liés au dépôt du capital social (jusqu’à 100 € selon la banque).

Si vous réalisez votre création de SASU en ligne avec Dougs, comptez environ 150 € pour la gestion complète du dossier de création de SASU, y compris la rédaction des documents obligatoires, la transmission au greffe et l’obtention du Kbis.

Quels sont les documents obligatoires pour créer une SASU ?

Quels sont les documents obligatoires pour créer une SASU ?

Pour immatriculer une SASU, le greffe du tribunal de commerce exige un dossier complet et conforme.

Voici les principaux documents obligatoires :

Les statuts signés de la SASU : Ce document définit les règles de fonctionnement de l'entreprise et inclut des informations sur le capital social, les pouvoirs des dirigeants, et les modalités de fonctionnement des assemblées générales.

Une attestation de publication dans un journal d’annonces légales : Ce document certifie que l'avis de constitution de la société a été publié conformément aux exigences légales.

Une attestation de dépôt des fonds à la banque : Elle prouve que le capital social a bien été déposé, ce qui est une étape indispensable pour l'immatriculation de la société.

Une déclaration de non-condamnation pour le Président : Cette déclaration certifie que la personne désignée pour diriger la société n'a pas de condamnations pour des actes incompatibles avec la gestion d'une entreprise.

Le document relatif au bénéficiaire effectif : Il identifie les personnes physiques qui détiennent, directement ou indirectement, plus de 25% du capital et des droits de vote de la société.

La liste des souscripteurs (si applicable) : Ce document liste toutes les personnes qui ont souscrit au capital lors de la création de la société.

Une copie d’un titre d’occupation des locaux : Ce document est nécessaire pour prouver l'adresse du siège social de la société.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus