Se connecter

Se connecterDGD : étapes et conseils pour un décompte définitif réussi

Vous êtes dirigeant BTP et vous voulez sécuriser votre paiement en fin de chantier ? Vous vous demandez comment établir un décompte général définitif (DGD) sans erreur ni perte financière ? Entre délais, validation et contestation, les règles sont souvent complexes et sources d’inquiétude.

Dans cet article, je vous explique simplement les différentes étapes et procédures à suivre pour établir un DGD, ainsi que leurs implications pour sécuriser votre solde.

En tant qu’experts-comptables pour les artisans, nous accompagnons les entrepreneurs du BTP et vous livrons des conseils concrets pour piloter vos chantiers sereinement.

- Un DGD (décompte général définitif) est le document clé qui clôture financièrement et juridiquement votre chantier et déclenche le paiement du solde.

- Il fixe définitivement : montant des travaux, acomptes, solde, intérêts et délais de contestation.

- Le DGD incomplet ou mal vérifié peut réduire votre marge ou bloquer votre trésorerie.

- Le DGD tacite permet d’imposer le paiement en cas d’absence de réponse du maître d’ouvrage.

- Le respect des délais (environ 30 jours par étape) est essentiel pour sécuriser vos encaissements.

- Les points sensibles : travaux supplémentaires, pénalités, retenues de garantie.

- Sans contestation dans les délais, le DGD devient définitif, même en cas d’erreur.

- Une gestion rigoureuse du DGD protège directement la rentabilité de votre chantier.

DGD (décompte général définitif) : comprendre ce document clé de fin de chantier

Vous voulez comprendre ce qu’est le décompte général définitif (DGD) et son rôle dans vos marchés publics ou contrats privés. Je vais vous l’expliquer simplement, comme un bilan final de chantier que vous devez maîtriser.

Je vous montre aussi pourquoi ce document clé peut sécuriser votre trésorerie ou vous faire perdre de l’argent, notamment avec le DGD tacite si vous ne maîtrisez pas les délais.

Définition simple et rôle du DGD dans vos marchés

Le DGD (décompte général définitif) est le document qui arrête définitivement les comptes du chantier.Il valide le montant final des travaux et permet de déclencher le paiement du solde.

- Il est établi à la réception des travaux.

- Il est encadré par le CCAG Travaux en marché public.

- Il concerne :

- le maître d’ouvrage (MOA) ;

- le maître d’œuvre ;

- votre entreprise.

En pratique, il met fin aux engagements financiers et juridiques.

Il fixe des éléments essentiels :

- votre droit au paiement ;

- les intérêts de retard ;

- le délai de contestation.

Sans ce document de référence, le règlement des comptes reste incertain.

DGD tacite : un mécanisme à connaître pour protéger vos encaissements

Le décompte général et définitif tacite s’applique en l’absence de réponse. Il permet de débloquer la situation en cas d’inertie du maître d’ouvrage.

Le silence vaut validation du DGD.

La procédure repose sur des étapes précises :

- Vous transmettez le projet de décompte final (PDF) ;

- Vous ajoutez :

- le projet d’état de solde ;

- le récapitulatif des acomptes.

- Le maître d’œuvre dispose de 10 jours pour établir le DGD.

Sans retour, une procédure de mise en demeure peut être nécessaire avant que le DGD ne devienne tacite.

Point de vigilance :

- votre dossier doit être complet ;

- un rejet du projet de décompte insuffisant reste possible.

À noter, le DGD tacite est un outil puissant pour fiabiliser votre encaissement. Mais il nécessite une procédure rigoureuse et conforme.

Que doit contenir un DGD pour être juridiquement solide ?

À ce stade, vous comprenez ce qu’est le DGD et son rôle dans la clôture. Maintenant, je vous montre concrètement ce qu’il doit contenir pour être juridiquement solide dans vos marchés publics ou privés.

Les éléments financiers obligatoires à vérifier

Un DGD complet doit présenter un état précis des comptes du chantier. Il permet de valider définitivement les montants dus. Vous devez contrôler chaque ligne avant validation.

Les éléments essentiels à retrouver sont :

- le projet de décompte final (PDF) ;

- le montant total des travaux exécutés ;

- le récapitulatif des acomptes déjà versés ;

- le solde restant dû.

Ces éléments servent à calculer le solde final.

Pour être juridiquement solide, le document doit être :

- clair : pas d’ambiguïté sur les montants ;

- complet : aucune prestation oubliée ;

- cohérent : aligné avec vos situations de travaux.

Les points sensibles : travaux supplémentaires, pénalités, retenues

Certains postes ont un impact direct sur votre marge. Ils nécessitent une attention renforcée dans le DGD. Ce sont les zones de litige les plus fréquentes.

À vérifier en priorité :

- les travaux supplémentaires ;

- les pénalités de retard ;

- les retenues de garantie.

Ces éléments modifient le solde final.

Détail des risques :

- travaux supplémentaires non validés = perte de chiffre d’affaires ;

- pénalités mal appliquées = diminution injustifiée du solde ;

- retenues mal calculées = blocage de trésorerie.

Attention aux règles applicables :

- en marché public, le CCAG Travaux encadre ces ajustements ;

- en marché privé, la norme NF P 03-001 ou le contrat s’applique.

Chaque modification doit être justifiée par un document écrit.

Comment établir un DGD étape par étape ?

Après avoir vérifié le contenu du DGD, vous devez maintenant maîtriser les étapes et procédures pour l’établir correctement dans vos marchés publics ou privés. Je vous présente le déroulé, pour que vous pilotiez chaque phase sans erreur.

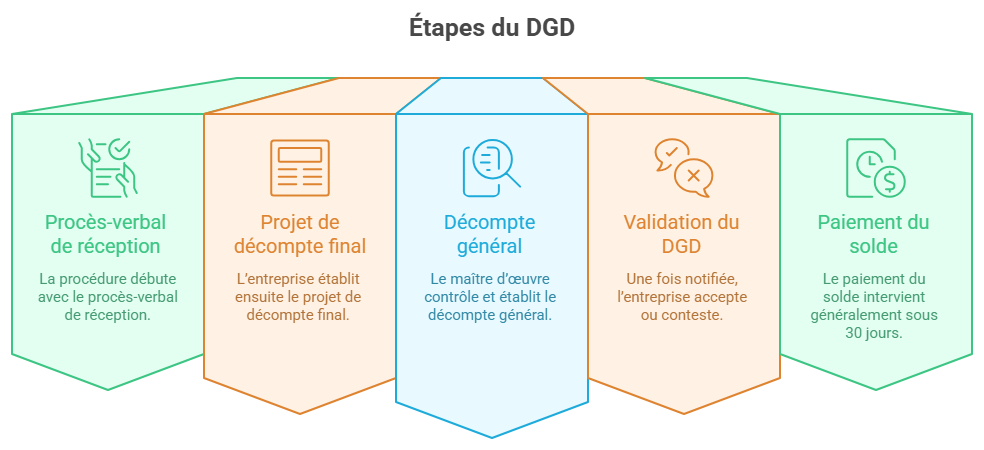

Les étapes clés depuis la réception des travaux

La procédure débute avec le procès-verbal de réception. L’entreprise établit ensuite le projet de décompte final, qui récapitule les travaux et les sommes dues, sans ajout possible sauf cas de contestation encadrée.

Le maître d’œuvre contrôle et établit le décompte général, puis le transmet au maître de l’ouvrage pour validation.

Une fois notifiée, l’entreprise accepte ou conteste. En cas d’accord, le document devient le DGD, qui fixe définitivement le règlement des comptes.

Les délais à respecter pour sécuriser votre solde

Les délais sont déterminants. En marchés publics, l’entreprise dispose en principe de 30 jours pour transmettre son projet, puis chaque intervenant (maître d’œuvre, maître d’ouvrage, entreprise) dispose ensuite d’environ 30 jours à chaque étape.

Une fois le DGD validé, le paiement du solde intervient généralement sous 30 jours. À l’inverse, un retard ou une absence de contestation peut rendre le décompte définitif, même en cas d’erreur.

Conseil expert

Le DGD est un enjeu de rentabilité : sans suivi rigoureux des délais et des montants, vous prenez un risque direct sur votre marge.

Réserves et litiges : comment défendre vos intérêts ?

Une fois le DGD établi et notifié, vous entrez dans une phase décisive. Je vous explique comment gérer les réserves et la contestation, pour défendre vos intérêts.

Bien formuler vos réserves pour éviter les pertes

Lors de la réception, les réserves doivent être clairement identifiées et intégrées au décompte. À défaut, aucune réclamation ultérieure ne sera recevable, même en cas de litige.

Deux situations se présentent :

- en cas de travaux non réalisés, le projet de décompte final est établi après leur exécution complète ;

- en cas de malfaçons, le décompte est établi à la réception, avec prise en compte du coût des désordres.

Dans tous les cas, formaliser précisément les réserves permet de préserver vos droits et d’ajuster le montant final.

Contester un DGD : procédure et délais à maîtriser

Après notification, l’entreprise peut accepter ou refuser le décompte. En cas de désaccord, elle doit motiver sa position dans un mémoire de réclamation adressé au maître de l’ouvrage.

Les délais sont stricts : sans contestation dans les temps, le décompte devient définitif, même en présence d’erreurs. En cas d’échec de la phase amiable, un recours contentieux reste possible, dans un délai limité.

Maîtriser ces subtilités juridiques est essentiel : le DGD ne se corrige pas après coup. Il fixe définitivement les droits financiers des parties.

Le DGD est un outil de pilotage qui conditionne la clôture financière de votre chantier et la sécurisation de votre encaissement final.

Votre plan d’action est opérationnel :

- structurer votre procédure de fin de chantier ;

- formaliser vos documents et justificatifs ;

- suivre précisément chaque validation.

Vos points de vigilance sont clairs :

- qualité du dossier transmis ;

- conformité aux règles contractuelles ;

- maîtrise des délais à chaque étape.

Pour aller plus loin, appuyez-vous sur des experts. Nos experts-comptables en ligne vous aident à fiabiliser votre gestion et à sécuriser durablement votre rentabilité.

FAQ : réponses rapides pour gérer votre DGD sans erreur

Le DGD est-il une facture ?

Non. Le décompte général définitif n’est pas une facture. C’est un document de synthèse qui arrête définitivement les comptes du chantier et valide le solde à payer.

La facture reste nécessaire pour déclencher le paiement, mais elle doit être cohérente avec le DGD.

Quelles différences entre marché public et privé ?

En marché public, la procédure est strictement encadrée par le CCAG travaux, avec des délais précis et un formalisme obligatoire.

En marché privé, les règles dépendent du contrat (ou de la norme NF P 03-001 si elle s’applique). Les modalités sont plus souples, mais nécessitent une vigilance accrue sur les clauses prévues.

Dans les deux cas, le respect des délais et des conditions contractuelles reste essentiel pour sécuriser le solde.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus