Se connecter

Se connecterDifférence entre la vente de produits finis et vente de marchandises

Vendre des produits ou des marchandises, quelle différence ? C’est une question qui se pose pour de nombreux entrepreneurs qui veulent se lancer dans un commerce. Cela change de nombreux aspects de votre entreprise et son modèle économique : la gestion des stocks, les prix pratiqués, les compétences de vos employés... Alors voyons en détail comment gérer les prix, la TVA, ou encore la comptabilité lorsqu’il s’agit de vente de produits finis ou vente de marchandises.

- Comprendre la différence entre vendre des marchandises, qui sont revendues sans transformation, et des produits finis, qui sont créés ou modifiés par l'entreprise.

- La vente de marchandises simplifie la gestion grâce à moins d'intervenants, tandis que la vente de produits finis nécessite une gestion complexe mais offre de meilleures marges.

- La TVA varie selon le produit et la situation, avec des taux spécifiques pour les boissons et la restauration.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

C'est quoi la vente de marchandise ?

La vente de marchandise concerne les entreprises qui achètent un type de marchandise (matériaux bruts, matériaux transformés, produits...) et la commercialisent. Il n'y a aucun travail de transformation de la part de l'entreprise, et le seul but est de faire une marge sur le prix coûtant, en négociant avec les fournisseurs. Ici, le rôle de l'entrepreneur est donc uniquement de gérer l'achat et la vente, en construisant un réseau de clients professionnels ou particuliers.

C'est quoi la vente de produits finis ?

La vente de produits finis concerne les entreprises qui produisent ou transforment elles-mêmes, et vendent le fruit de leur production. L'entreprise achète les matériaux, et s'occupe totalement ou en partie de sa création. Il peut s'agir d'une production sous-traitée par des intermédiaires, pour son assemblage par exemple, tout en restant un produit créé par votre entreprise. Les exemples sont nombreux et divers comme une boulangerie (pain, viennoiseries, sandwichs...), un restaurant, un fleuriste, mais aussi une société d'équipement domotique, informatique, ou audio.

Négocier le coût d'achat des marchandises et produits finis vendus

Un facteur déterminant pour la rentabilité de votre business model est le coût d'achat des marchandises ou produits finis. Dans le cas des marchandises, la négociation est simple puisqu'il n'existe qu'un seul interlocuteur par produit, et mécaniquement, deux levier font baisser le prix d'achat : la quantité de produits commandés, et l'engagement sur le long-terme (Exemple : un contrat d’achat de 500 produits par an sur 3 ans).

Pour ce qui est des produits finis, il faut négocier avec plusieurs fournisseurs pour réduire le "coût d'achat" des matériaux, ingrédients, tout ce qui constitue votre produit. Ensuite le coût de production ou transformation dépendra de la productivité des employés ou si la production n'est pas faite en interne, du prix négocié avec une société de sous-traitance.

Vous l'aurez compris, la vente de marchandises implique moins d'intervenants et une gestion simplifiée, et la vente de produits finis est plus complexe, mais permet aussi de dégager de meilleures marges si les prix d'achat de matières premières et production sont maîtrisés.

La TVA pour la vente de marchandises et produits finis

La majorité des ventes de biens et marchandises sont soumises au taux normal de TVA de 20%. Néanmoins, il existe des taux réduits pour certains produits et services. Certains produits bénéficient du taux intermédiaire de 10% (dont la restauration, le transport de voyageurs, travaux de logement), d'autres du taux réduit de 5,5% (abonnement énergétique, billetterie de spectacle...) et enfin il existe un taux particulier de 2,1% (médicaments remboursables, certains spectacles comme le théâtre et le cirque...).

Prestation de service ou vente de marchandise : quelle situation en restauration/traiteur ?

Dans certains cas, il peut exister une confusion quant à la classification des ventes d'une entreprise comme un restaurant ou service traiteur. En réalité, en restauration, le service, même s'il existe (par l'intermédiaire d'un serveur ou une livraison) doit être compris dans le prix des produits, TVA incluse. Il n'y a donc pas une séparation entre vente de produits et prestation de services.

Il faut savoir que la restauration a ses propres règles quand il s'agit de catégoriser et appliquer la TVA. Voyons cette classification en deux parties : la boisson et l'alimentation.

La TVA des boissons

Les boissons alcoolisées sont vendues avec un taux TVA de 20%, à emporter ou sur place, fermé hermétiquement ou non

Les boissons non alcoolisées dans un verre ou gobelet sont vendues avec un taux TVA de 10%

Les boissons non alcoolisées en bouteille, canette, fûts, briques sont vendues au taux TVA de 5,5%

La TVA de restauration

S'il s'agit de plats servis dans la restauration (bar, restaurant, boulangerie avec restauration...), tous les plats pour consommation sur place sont servis au taux intermédiaire de 10%

Les plats servis dans la restauration (bar, café, restauration rapide avec consommation sur place) sont facturés au taux intermédiaire de 10 %.

Les plats servis par un traiteur à domicile (fêtes familiales, etc.) sont facturés au taux intermédiaire de 10%.

Les plats livrés pour une consommation immédiate sont facturés au taux de 10 % (sauf traiteur sans lieu de restauration sur place, dans ce cas, le taux est de 5,5%). A noter que les suppléments vendus au détail à emporter (desserts, snacks...) sont facturés au taux de 5,5%.

Enfin, les confiseries, chocolaterie, caviar vendus dans un contenant de conservation ont une TVA de 20%.

Quelle différence entre vente de marchandises et produits finis ?

Les produits finis sont des articles fabriqués ( ou modifiés ) par une entreprise à partir de matières premières.

Ainsi, ce type d’entreprise exerce généralement dans un milieu artisanal ou industriel. On y retrouve le boucher du quartier, l’ébéniste ou un fabricant de luminaires par exemple.

La marchandise

Par opposition, la marchandise est un article acheté dans le but d’être revendu en état sans quelconque transformation. L’entreprise en question est donc à but commercial (comme un supermarché par exemple). Finalement, ce sont des entreprises dites de négoce.

Certaines entreprises peuvent en revanche commercialiser les deux, comme dans une boulangerie par exemple, ou l’on retrouve des produits finis (pains, croissants, …) ainsi que des marchandises (boissons, …).

Ecriture comptable des produits finis et des marchandises

Avant tout, le traitement comptable des produits finis est différent de celui des marchandises.

Le journal des ventes

Le journal des ventes est un livre comptable dans lequel sont inscrites toutes les ventes réalisées par l'entreprise. Chaque émission d'une facture par l'entreprise donne lieue à une écriture dans le journal des ventes avec deux colonnes, une pour les débits, une pour les crédits. On y mentionne la date de l'opération, le montant HT, le montant avec TVA... Voici les comptes les plus utilisés pour comptabiliser les mouvements :

- les comptes de classe 44 (Compte client)

- les comptes de classe 70 (Compte produit)

- les comptes de classe 4457 (TVA collectée)

La comptabilisation

Ainsi, avec une facture de vente de produits finis de 100 euros HT + 20 euros de TVA comme exemple, l’écriture serait la suivante.

| n° de compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 411000 | Client | 120 | |

| 701000 | Vente de produit fini | 100 | |

| 445710 | TVA collectée | 20 |

| n° de compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 411000 | Client | 120 | |

| 707000 | Vente de marchandises | 100 | |

| 445710 | TVA collectée | 20 |

Présentation dans le compte de résultat de l’exercice des ventes

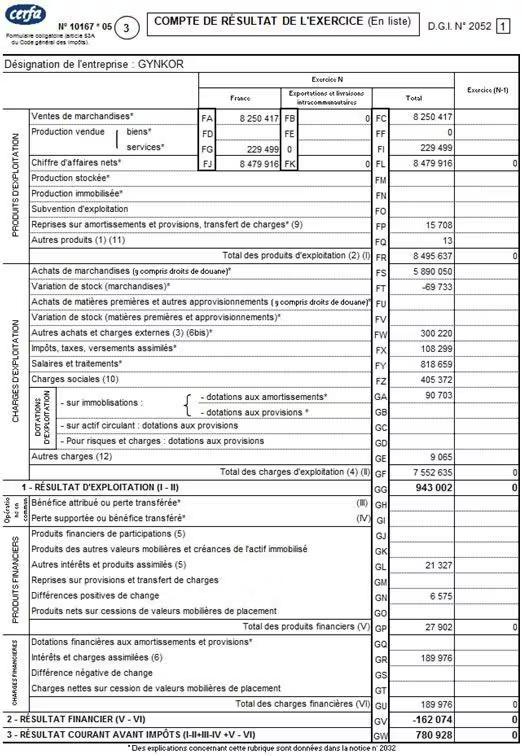

Avant tout, il s’agit de la représentation du compte de résultat dans une liasse fiscale.

Les ventes de marchandises apparaissent sur la ligne FC alors que la vente de produits finis serait dans la ligne FF.

Calculer le chiffre d'affaires des ventes de marchandises

Le chiffre d'affaires dans le cadre de la vente de marchandises est très simple à calculer. Il suffit de multiplier le prix de vente par la quantité vendue, pour chacun des produits que l'entreprise commercialise. Pour avoir une meilleure visibilité sur votre chiffre d'affaires, choisir un expert-comptable en ligne comme Dougs offre une visualisation en direct de votre CA, avec ajout automatiquement de vos entrées et sorties d'argent synchronisé avec votre compte bancaire professionnel.

Vente de produits finis ou marchandises : en micro-entreprise ou société ?

La vente de produits finis comme de marchandises est une activité qui devient vite limitée si vous choisissez d’exercer en micro-entreprise. En effet, en micro-entreprise, vous serez soumis à des plafonds de chiffre d'affaires, qui en cas de dépassement vont alourdir votre imposition. De plus, en micro, vous ne pourrez pas déduire vos frais professionnels (achats d'équipement, outils de travail, abonnements) de votre résultat imposable. Il est fortement conseillé de se lancer en société, soit en SASU ou EURL pour un entrepreneur seul, ou SAS ou SARL lorsqu'il s'agit de deux associés et plus.

Vous comprenez désormais mieux la différence entre produit fini et marchandise. Si vous avez davantage de questions concernant votre bilan d’entreprise ou plus généralement sur la tenue de comptabilité, les équipes de Dougs (comptables, fiscalistes, juristes...) offrent un conseil et une écoute pour tout client compta, pas toute l'année.

- Définissez si votre activité relève de la vente de marchandises ou de produits finis pour adapter votre stratégie commerciale.

- Maîtrisez les coûts d'achat et de production pour maximiser votre rentabilité.

- Appliquez correctement les taux de TVA en fonction de vos produits et services pour être en conformité fiscale.

- Identifiez le traitement comptable adapté pour vos ventes de marchandises et produits finis.

- Envisagez de structurer votre activité en société pour dépasser les limites de la micro-entreprise.

Et si vous souhaitez des conseils personnalisés, contactez les experts de Dougs pour vous accompagner dans votre gestion comptable.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus