Se connecter

Se connecterExtourne comptable : tout comprendre en 2026

L’extourne est une technique comptable que votre expert-comptable utilise régulièrement et qui consiste à annuler une écriture passée sur un exercice clos en la contrepassant sur l’exercice suivant, afin de garantir un bon rattachement des charges et des produits dans le temps. Elle est principalement utilisée lors des opérations d’inventaire et de clôture et permet de respecter le principe d’indépendance des exercices, en évitant que des écritures d’une année impactent la suivante de manière incorrecte. Elle sert également à corriger ou régulariser des écritures temporaires, comme les charges et produits constatés d’avance ou à recevoir, et contribue à la fiabilité des comptes annuels, en sécurisant les retraitements de fin d’exercice. Bien maîtriser l’extourne est donc indispensable pour assurer une comptabilité propre, cohérente et conforme.

L’extourne est une technique comptable qui consiste à annuler une écriture passée sur un exercice clos en la contrepassant sur l’exercice suivant, afin de garantir un bon rattachement des charges et des produits dans le temps. Voici les principaux points à retenir :

- elle est principalement utilisée lors des opérations d’inventaire et de clôture,

- elle permet de respecter le principe d’indépendance des exercices, en évitant que des écritures d’une année impactent la suivante de manière incorrecte,

- elle sert à corriger ou régulariser des écritures temporaires comme les charges et produits constatés d’avance ou à recevoir,

- elle contribue à la fiabilité des comptes annuels, en sécurisant les retraitements de fin d’exercice.

Bien maîtriser l’extourne est donc indispensable pour assurer une comptabilité propre, cohérente et conforme.

Qu’est-ce qu’une extourne ?

Définition simple

Une extourne est une écriture comptable qui consiste à contrepasser une écriture enregistrée sur un exercice précédent, généralement en début d’exercice suivant.

Autrement dit, vous ne supprimez pas l’écriture initiale : vous passez une écriture inverse qui annule ses effets comptables sur le nouvel exercice, tout en conservant la trace de l’opération initiale.

Différence entre extourne et annulation

Critère | Extourne | Annulation |

|---|---|---|

Moment d’intervention | Entre deux exercices comptables | Dans le même exercice |

Objectif | Neutraliser une écriture d’inventaire | Corriger une erreur de saisie |

Impact | Respecte la clôture des comptes | Modifie directement les comptes |

Exercice clôturé | Non modifié | Peut être impacté si non clôturé |

Il faut bien distinguer ces deux notions :

- l’annulation intervient dans le même exercice comptable et corrige directement une erreur de saisie,

- l’extourne intervient entre deux exercices et consiste à neutraliser une écriture déjà intégrée dans les comptes annuels clos.

L’extourne respecte donc le principe fondamental selon lequel un exercice clôturé ne doit plus être modifié.

Pourquoi l’extourne est-elle nécessaire ?

L’extourne est nécessaire pour garantir la bonne application du principe d’indépendance des exercices, qui impose de rattacher chaque charge et chaque produit à la bonne période comptable.

Sans elle, vous risquez notamment :

- de fausser le résultat de l’exercice suivant,

- de conserver des écritures “en double” entre deux années,

- de perdre en lisibilité dans le suivi comptable.

Elle est donc un outil de sécurisation indispensable lors des opérations de clôture.

Quand et pourquoi utiliser une extourne ?

L’extourne n’est pas une écriture que vous passez “au fil de l’eau” dans votre comptabilité quotidienne. Elle intervient dans des contextes bien précis, généralement liés à la clôture des comptes et aux opérations d’inventaire.

Elle sert avant tout à corriger le décalage naturel entre la réalité économique d’une opération et sa date d’enregistrement comptable. C’est ce décalage qui rend l’extourne indispensable.

Périodes et contextes d’utilisation

Situation | Pourquoi utiliser une extourne ? |

|---|---|

Clôture des comptes | Neutraliser les écritures d’inventaire |

Début d’exercice suivant | Remettre à zéro les écritures temporaires |

Correction après clôture | Ajuster sans modifier l’exercice clos |

Régularisations comptables | Rattacher correctement charges et produits |

L’extourne est principalement utilisée dans les situations suivantes :

- lors de la clôture de l’exercice comptable, pour neutraliser des écritures d’inventaire passées en fin d’année,

- lors de la réouverture des comptes au début de l’exercice suivant, afin de remettre à zéro certaines écritures temporaires,

- lors de corrections d’erreurs identifiées après clôture, lorsque l’exercice précédent ne peut plus être modifié,

- lors de la gestion des écritures de régularisation, notamment celles liées aux charges et produits rattachés à plusieurs exercices.

Concrètement, l’extourne agit comme un “pont comptable” entre deux exercices.

Objectifs principaux

L’utilisation de l’extourne poursuit plusieurs objectifs essentiels en comptabilité.

Le premier est le respect du principe d’indépendance des exercices, qui impose de rattacher chaque charge à chaque produit et à la bonne période. Sans extourne, ce principe serait difficile à respecter dans les écritures de transition.

Le deuxième objectif est la correction des écritures d’inventaire. Certaines opérations, par nature, sont estimées ou temporairement enregistrées à la clôture (charges constatées d’avance, produits à recevoir, etc.). L’extourne permet de les annuler proprement au début de l’exercice suivant.

Enfin, elle vise à assurer des comptes cohérents et lisibles, en évitant les doubles comptabilisations et les reports d’écritures mal maîtrisés.

Qui est concerné par l’extourne ?

L’extourne ne concerne pas toutes les structures de la même manière. Elle est directement liée au type de comptabilité tenue et au niveau de complexité des obligations comptables de l’entreprise.

En pratique, plus la comptabilité est “structurée” et basée sur les engagements, plus l’extourne devient utile, voire indispensable.

Types d’entreprises concernées

Type d’entreprise | Type de comptabilité | Utilisation de l’extourne |

|---|---|---|

Sociétés (SAS, SARL, etc.) | Comptabilité d’engagement | Systématique |

Entreprise individuelle au réel | Comptabilité d’engagement | Fréquente |

BNC | Comptabilité de trésorerie | Rare |

Micro-entreprise | Comptabilité simplifiée | Inexistante |

L’extourne est principalement utilisée dans les entreprises qui tiennent une comptabilité d’engagement.

Dans ce cadre, les opérations sont enregistrées dès leur naissance économique (facturation, consommation, prestation réalisée), et non au moment du paiement.

Sont donc particulièrement concernées :

- les sociétés commerciales (SAS, SASU, SARL, etc.),

- les entreprises individuelles au régime réel,

- les associations tenant une comptabilité d’engagement,

- les structures soumises à des obligations comptables complètes avec bilan et compte de résultat.

Dans ces cas, l’extourne est un outil classique de gestion des écritures de clôture et de réouverture.

À l’inverse, les entreprises en comptabilité de trésorerie sont beaucoup moins concernées. Ici, seuls les encaissements et décaissements comptent, ce qui limite fortement les écritures d’inventaire et donc le besoin d’extourne.

Cas particuliers

Certaines catégories d’entreprises ont un usage plus limité ou spécifique de l’extourne.

Les entreprises relevant des régimes suivants sont notamment concernées de manière variable :

- les activités en BIC (bénéfices industriels et commerciaux), qui peuvent être en comptabilité d’engagement ou de trésorerie selon leur régime,

- les professions en BNC (bénéfices non commerciaux), généralement en comptabilité de trésorerie simplifiée, donc peu concernées,

- les micro-entreprises, qui n’utilisent pas la comptabilité d’engagement et n’ont donc pas recours aux extournes.

Dans ces cas, l’extourne n’est pas systématique, voire totalement absente, car les obligations comptables sont allégées.

Quelles écritures sont à extourner ?

Toutes les écritures comptables ne font pas l’objet d’une extourne. En pratique, elle est utilisée uniquement pour les écritures de régularisation de fin d’exercice, celles qui permettent de rattacher correctement les charges et les produits à la bonne période.

Ces écritures sont, par nature, temporaires : elles servent à ajuster les comptes au 31 décembre (ou à la date de clôture), puis doivent être neutralisées au début de l’exercice suivant.

Les opérations d’inventaire concernées

Les extournes concernent principalement les écritures issues des travaux d’inventaire réalisés lors de la clôture.

Ces écritures ont pour objectif de corriger le résultat comptable afin qu’il reflète la réalité économique de l’exercice.

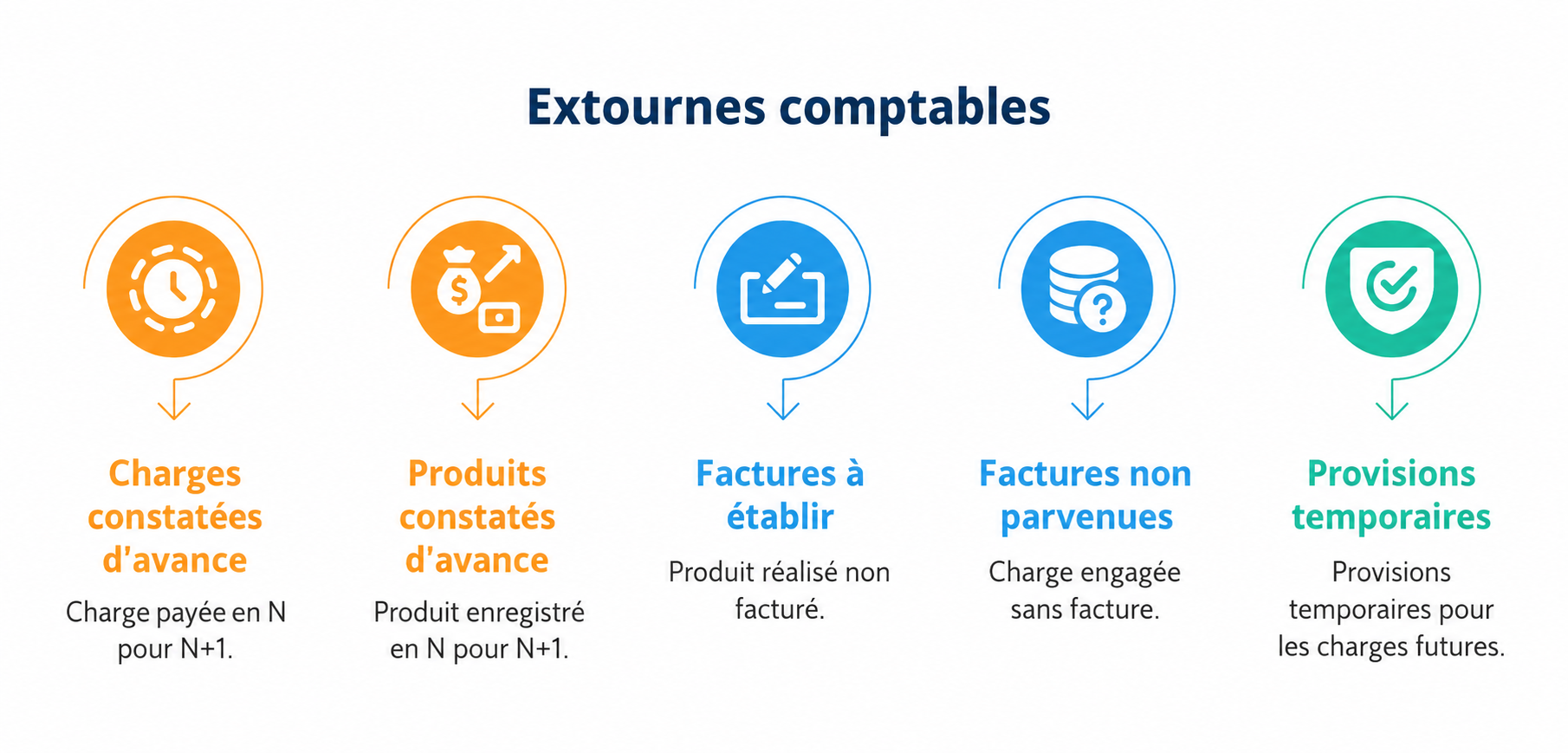

Les principales catégories sont :

- les charges constatées d’avance,

- les produits constatés d’avance,

- les factures à établir,

- les factures non parvenues,

- les stocks,

- certaines écritures de provisions ou régularisations temporaires, selon les cas.

Ces opérations ont toutes un point commun : elles “dépassent” la frontière entre deux exercices comptables.

Exemples concrets d’écritures extournées

Pour bien comprendre, voici les cas les plus fréquents en pratique :

- les charges constatées d’avance concernent des dépenses enregistrées sur l’exercice N alors qu’elles se rapportent en réalité à l’exercice N+1. Par exemple, une assurance payée en décembre pour l’année suivante.

- Les produits constatés d’avance correspondent à des produits facturés sur l’exercice N mais qui concernent une prestation réalisée sur N+1.

- Les factures à établir sont des produits déjà réalisés sur l’exercice N mais non encore facturés à la clôture.

- Les factures non parvenues, à l’inverse, sont des charges liées à l’exercice N mais dont la facture arrive seulement sur l’exercice suivant.

- Les variations de stocks peuvent également donner lieu à des écritures d’extourne lorsque des ajustements de fin d’exercice sont comptabilisés afin de rattacher correctement les consommations et les stocks à la bonne période comptable.

Dans tous ces cas, l’extourne permet de remettre automatiquement les comptes dans leur état “normal” au début de l’exercice suivant, sans ressaisir les écritures manuellement.

Comment comptabiliser une extourne ?

L’extourne repose sur un principe simple : vous passez une écriture inverse de celle enregistrée lors des opérations d’inventaire, généralement au début de l’exercice suivant. L’objectif n’est pas de modifier l’exercice clos, mais de neutraliser ses effets dans le nouvel exercice.

C’est une opération technique, mais très structurée, qui suit toujours une logique comptable précise.

Étapes pratiques

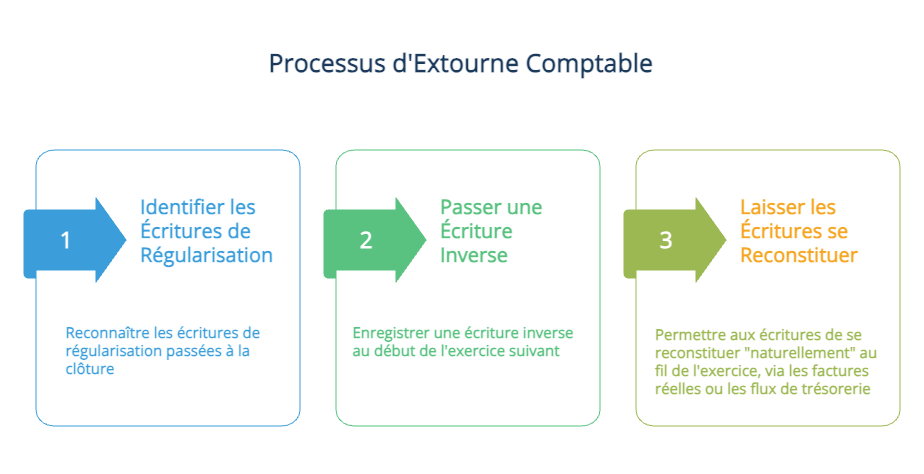

Pour comptabiliser correctement une extourne, vous pouvez suivre une logique en trois temps.

D’abord, vous identifiez les écritures de régularisation passées à la clôture (charges constatées d’avance, produits à recevoir, etc.).

Ensuite, au début de l’exercice suivant, vous passez une écriture inverse de ces montants, en respectant les mêmes comptes comptables mais en inversant débit et crédit.

Enfin, les écritures s’annulent automatiquement au début de l’exercice suivant afin de permettre l’enregistrement des opérations réelles, comme la réception d’une facture ou le paiement effectif d’une charge.

Cependant, il reste important de suivre les engagements concernés. Si l’opération attendue n’est finalement pas comptabilisée sur le nouvel exercice (par exemple une facture non parvenue qui n’arrive pas), il peut être nécessaire de constater à nouveau une provision ou une écriture d’inventaire adaptée.

L’idée clé reste la même : les ajustements de clôture sont neutralisés temporairement afin de laisser place aux opérations réelles de l’exercice suivant, tout en maintenant un suivi comptable cohérent des engagements en cours.

Exemple chiffré d’extourne avec une FNP (facture non parvenue)

Prenons un exemple concret.

Votre entreprise a reçu une prestation de maintenance informatique en décembre N pour un montant de 2 400 € HT. La facture ne sera reçue qu’en janvier N+1.

Comme la charge concerne bien l’exercice N, vous devez constater une facture non parvenue (FNP) à la clôture.

L’écriture passée au 31 décembre N est la suivante :

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 615 | Maintenance | 2 400 € | |

| 4081 | Fournisseurs – factures non parvenues | 2 400 € |

La TVA n’est pas comptabilisée à ce stade, car elle ne devient déductible qu’à réception de la facture.

Au début de l’exercice N+1, l’écriture est extournée automatiquement :

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 4081 | Fournisseurs – factures non parvenues | 2 400 € | |

| 615 | Maintenance | 2 400 € |

Lorsque la facture réelle arrive en janvier N+1, vous comptabilisez alors l’écriture définitive :

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 615 | Maintenance | 2 400 € | |

| 44566 | TVA déductible | 480 € | |

| 401 | Fournisseur | 2 880 € |

L’extourne permet ainsi d’éviter une double comptabilisation de la charge entre les deux exercices, tout en respectant les règles de rattachement des charges et de déductibilité de la TVA.

Utilisation d’un journal dédié ou d’un logiciel comptable

En pratique, les extournes sont rarement saisies “à la main” ligne par ligne dans les entreprises structurées.

Elles sont généralement gérées via :

- un journal d’extourne ou journal d’organisation, dédié aux écritures de reprise,

- ou directement via un logiciel comptable, qui automatise les contrepassations à l’ouverture de l’exercice,

Les logiciels modernes permettent souvent de générer automatiquement les extournes à partir des écritures d’inventaire de clôture, ce qui réduit fortement le risque d’erreur.

Avantages et bonnes pratiques

L’extourne n’est pas seulement une technique comptable “de clôture” : c’est un véritable outil de sécurisation des comptes. Bien utilisée, elle améliore à la fois la qualité de l’information financière et la fluidité de votre gestion comptable.

Fiabilité des comptes

L’un des principaux avantages de l’extourne est d’assurer des comptes cohérents et fiables dans le temps.

En neutralisant les écritures de régularisation au début de l’exercice suivant, vous évitez :

- les doublons d’enregistrement,

- les décalages entre réalité économique et comptabilité,

- les erreurs de rattachement entre deux exercices,

Cela permet d’obtenir un résultat comptable plus fidèle et plus exploitable pour vos décisions de gestion.

Conformité réglementaire

L’extourne participe directement au respect des principes comptables fondamentaux, notamment :

- le principe d’indépendance des exercices,

- le principe de sincérité des comptes,

- et celui de permanence des méthodes comptables,

En pratique, elle vous permet de rester en conformité avec les obligations légales sans avoir à modifier un exercice déjà clôturé, ce qui est interdit en comptabilité.

Conseils pour éviter les erreurs

Même si l’extourne est une opération courante en comptabilité, certaines erreurs restent fréquentes lorsqu’elle est mal suivie ou insuffisamment contrôlée.

Pour sécuriser vos pratiques, vous pouvez appliquer plusieurs réflexes utiles :

- vérifier systématiquement les écritures d’inventaire avant de programmer leur extourne,

- vous assurer que chaque extourne correspond à une écriture clairement identifiée et justifiée,

- conserver une traçabilité entre l’écriture initiale et son annulation sur l’exercice suivant,

- contrôler que l’opération attendue est bien comptabilisée après l’extourne (réception de facture, paiement, régularisation, etc.),

- prévoir un suivi des engagements en attente afin d’identifier les situations nécessitant une nouvelle provision ou une régularisation complémentaire.

En pratique, même si les logiciels comptables automatisent souvent les extournes, un contrôle humain reste indispensable. Une écriture extournée ne signifie pas automatiquement que l’engagement a disparu : si l’opération réelle n’intervient finalement pas sur l’exercice suivant, il peut être nécessaire de reconstituer une provision ou de passer une nouvelle écriture d’inventaire.

Une bonne pratique consiste également à tenir un tableau de suivi des extournes pendant la période de clôture afin de sécuriser les contrôles et le rattachement des charges et produits au bon exercice.

Pour bien maîtriser l’extourne, retenez une logique simple : identifier les écritures de régularisation de clôture, les contrepasser au début de l’exercice suivant, et sécuriser leur suivi dans votre comptabilité.

- Vous commencez par repérer les écritures d’inventaire concernées en fin d’exercice,

- Vous passez ensuite les écritures inverses au début de l’exercice suivant pour neutraliser leur effet,

- Vous contrôlez enfin la cohérence des comptes pour éviter tout doublon ou oubli,

En appliquant ces étapes de manière rigoureuse, vous sécurisez votre comptabilité et limitez fortement les erreurs de rattachement entre exercices.

FAQ : les questions fréquentes sur l’extourne

L’extourne remplace-t-elle un avoir ?

Non, l’extourne ne remplace pas un avoir.

Un avoir est un document commercial qui corrige ou annule une facture entre deux parties (client et fournisseur). Il impacte directement la relation commerciale et la TVA.

L’extourne, elle, est une écriture purement comptable. Elle n’a aucun effet sur les documents commerciaux et ne modifie pas la relation avec un tiers. Elle sert uniquement à réajuster la temporalité des écritures entre deux exercices.

En résumé : l’avoir corrige la facturation, l’extourne corrige la comptabilisation dans le temps.

Que faire en cas d’oubli d’extourne ?

Un oubli d’extourne peut arriver, notamment en période de clôture chargée.

Si cela est constaté rapidement, vous pouvez généralement :

- passer l’extourne sur l’exercice en cours dès l’identification de l’erreur,

- vérifier l’impact sur les comptes (notamment charges et produits),

- ajuster si nécessaire les écritures déjà enregistrées,

En revanche, si l’oubli est détecté tardivement (après validation des comptes ou dépôt), il faut éviter de modifier l’exercice clos. L’ajustement se fera alors sur l’exercice suivant, en documentant clairement la correction.

L’essentiel est de conserver une traçabilité complète de l’erreur et de sa régularisation.

L’extourne est-elle obligatoire pour tous ?

Non, l’extourne n’est pas obligatoire pour toutes les entreprises.

Elle dépend directement du type de comptabilité :

- Elle est fortement utilisée et quasi indispensable en comptabilité d’engagement,

- Elle est peu utilisée, voire inexistante, en comptabilité de trésorerie,

- Elle n’est pas applicable aux micro-entreprises, qui n’ont pas d’obligations d’inventaire complexes,

En pratique, elle est surtout une bonne pratique comptable dans les structures qui clôturent des comptes annuels complets.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus