Facturation électronique obligatoire : le calendrier détaillé entreprise par entreprise

Plateforme agréée 100% gratuite

La facture électronique arrive à grands pas et vous cherchez à être prêt le jour J. C’est le bon moment : ce nouveau format devient obligatoire à partir de 2026 pour la plupart des entreprises. Mais quel est le calendrier de cette réforme ? Qu'est-ce qu'une facture électronique et pourquoi choisir une plateforme agréée (ex-PDP) ? Dans cet article, je vous explique tout sur la facturation électronique : le calendrier des obligations, les conséquences pour votre entreprise, les motifs d’exonération, et les sanctions en cas de manquement.

Voici ce que vous devez retenir sur la facturation électronique :

- La facture électronique remplace la facture papier dès septembre 2026 et impose un format standardisé, la Factur-X, pour l’émission, la transmission et la réception.

- Le calendrier impose la réception obligatoire des e-factures au 1er septembre 2026 pour toutes les entreprises.

- L’obligation d’émission de facture électronique commence au 1er septembre 2026 pour les grandes entreprises/ETI ou au 1er septembre 2027 pour les PME, micro-entreprises et indépendants.

- Toutes les entreprises et associations assujetties à la TVA sont concernées par la facture électronique pour les échanges B2B en France, tandis que les transactions internationales, B2C ou certains secteurs spécifiques restent exempts du dispositif.

- La facturation électronique fonctionne via une plateforme agréée (ex-PDP) qui crée, envoie, reçoit et transmet les données fiscales des factures au format structuré pour assurer automatisation, traçabilité et conformité.

- La dématérialisation apporte des gains importants (temps, automatisation, suivi, archivage), et des sanctions sont prévues en cas de non-respect, notamment pour absence de facturation électronique, de plateforme agréée ou d’e-reporting.

Qu'est-ce qu'une facture électronique ?

Une facture électronique joue le même rôle qu'une facture classique. Elle comporte les mêmes mentions obligatoires que vos factures papier mais aussi quatre nouvelles mentions :

- Numéro Siren du client, lorsqu’il s’agit d’une entreprise

- Adresse de livraison des biens, si elle est différente de l’adresse du client

- Nature des opérations facturées (livraisons de biens, prestations de services, ou les deux)

- Mention « Option pour le paiement de la taxe d’après les débits » si le prestataire a opté pour le paiement de la taxe d’après les débits

La particularité d’une facture électronique est l'aspect dématérialisé : l’émission, la transmission et la réception d’une facture électronique se font électroniquement dans un format standard. Le format principal utilisé en France est nommé Factur-X.

Pour réaliser des factures parfaites et réduire les délais de paiement, consultez notre guide de la facturation.

Qu'est-ce que la Factur-X ?

La Factur-X est un format mixte mêlant fichier PDF et fichier XML pour permettre à l'administration fiscale de vérifier les données. En effet, le format Factur-X (comme tous les autres formats de facturation électronique) permet non seulement de sécuriser des données structurées, mais aussi de transmettre automatiquement toutes les mentions obligatoires à l'administration.

Cette nouvelle facture électronique rassemble toutes les informations permettant de suivre l’ensemble des données de paiement. Cela permet de connaître l’ensemble du cycle de vie d’une facture de son émission jusqu’à son règlement.

Nous avons fait le point sur le concept de facture électronique, voyons maintenant quand votre entreprise doit faire la transition.

Quand la facture électronique sera-t-elle obligatoire ?

La mise en place de la facturation électronique se déroulera en 2026 et 2027, avec un calendrier différent selon la taille de l'entreprise. Voici les dates à retenir pour les obligations de la facturation électronique qui vous concernent.

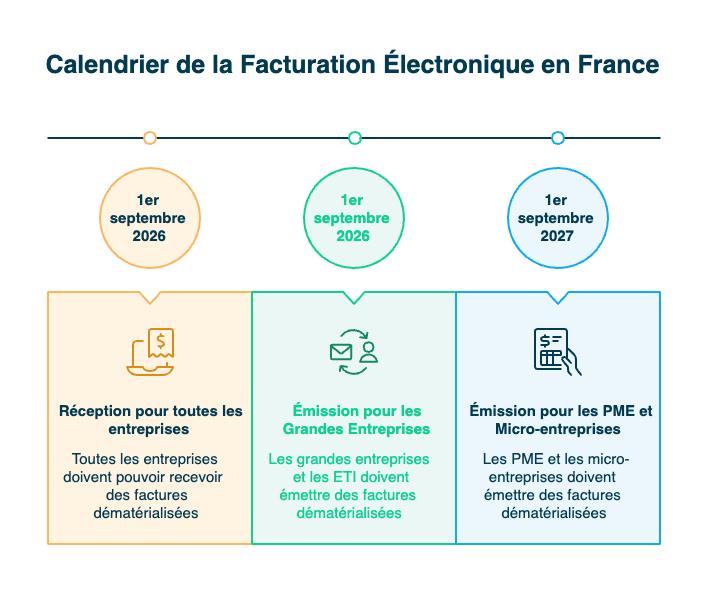

Calendrier et obligations de la facturation électronique

Le calendrier de la facturation électronique est séparé en deux dates qui correspondent à son application, selon le type d'entreprise que vous gérez :

1er septembre 2026

- obligation pour toutes les entreprises de pouvoir recevoir des factures dématérialisées

- obligation d’émettre des factures dématérialisées pour les grandes entreprises et les entreprises de taille intermédiaire (ETI),

1er septembre 2027

- obligation pour les petites et moyennes entreprises (TPE/PME), et les micro-entreprises d’émettre des factures dématérialisées (ainsi que réaliser l’e-reporting en TPE/PME).

Vous avez un doute sur l’application de la réforme à votre entreprise ? Voyons qui est concerné selon la forme juridique.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Qui est concerné par la réforme de la facturation ?

La réforme de la facturation électronique ne s’applique pas de la même manière à toutes les entreprises. Le calendrier de mise en œuvre dépend de votre statut juridique et de la taille de votre structure.

Micro-entreprises et auto-entrepreneurs

Même en micro-entreprise, la facture électronique devient obligatoire, plus précisément le 1er septembre 2026 pour la réception des factures, et le 1er septembre 2027 pour l'émission des factures.

Concrètement, les micro-entrepreneurs doivent choisir une Plateforme Agréée (Ex-PDP ou Plateforme de Digitalisation Partenaire) sur laquelle ils peuvent éditer, recevoir et transmettre les factures aux clients et fournisseurs.

PME, ETI et grandes entreprises

Les petites et moyennes entreprises, entreprises de taille intermédiaire (ETI) et grandes entreprises n'ont pas le même calendrier pour la mise en place de la facture électronique. Elles devront toutes être capables de recevoir la facture électronique le 1er septembre 2026, mais elles diffèrent sur la date limite pour leur envoi.

- Pour les PME, l'envoi de facture électronique doit être mis en place d'ici au 1er septembre 2027.

- Pour les ETI et grandes entreprises, l'envoi de la facture électronique doit être mis en place d'ici au 1er septembre 2026.

Associations

Les associations assujetties à la TVA seront aussi soumises à l'obligation de mise en place de la facture électronique à l'envoi et la réception dès le 1er septembre 2026.

Les cas particuliers : exonération partielle ou complète

Certaines activités sont exonérées partiellement des obligations de facture électronique, et doivent uniquement choisir une plateforme agréée pour la réception :

- Les médecins exonérés de TVA

- Certaines professions médicales/paramédicales (masseurs, ostéo et chiropracteurs) sauf pour les actes soumis à TVA

- Les LMNP exonérés de TVA (qui ne sont pas en para-hôtellerie)

D’autres activités sont complètement exclues de la réforme :

- Les SCI qui n’ont pas opté pour l’assujettissement à la TVA (location nue / meublée)

- Associations non-soumises à la TVA (culturelles, philanthropiques, religieuses, syndicales…)

Vous avez déterminé si votre entreprise est concernée par la facture électronique ? Il est temps de voir de plus près l’édition d’une facture électronique et comment elle fait gagner du temps.

Comment fonctionne la facture électronique ?

La facture électronique est semblable à une facture papier avec des mentions obligatoires à remplir :

- Émetteur : nom, adresse, SIREN/SIRET, TVA, etc.

- Client : nom, adresse, SIREN/SIRET, TVA.

- Détails de la vente : désignation, quantités, prix unitaires, taux de TVA, remises éventuelles.

- Montants : HT, TVA, TTC.

- Mentions légales :

- Numéro de facture unique et chronologique.

- Date d’émission.

- Date de livraison/prestation.

- Conditions de paiement (échéance, pénalités, escompte…)

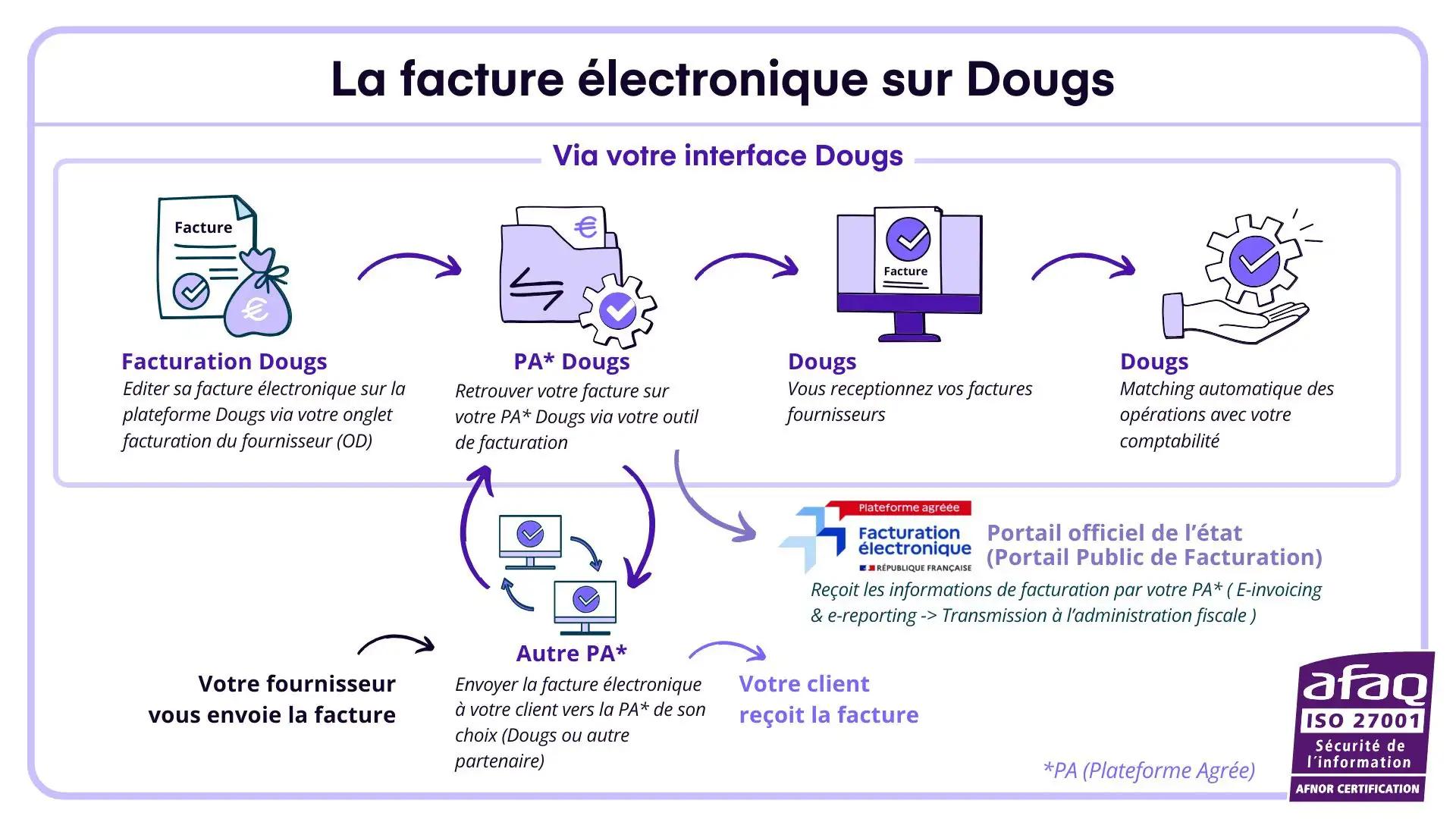

Grâce à une plateforme agréée comme Dougs Facturation gratuite, ces mentions obligatoires sont partiellement automatisées pour vous faire gagner du temps. Une fois que la facture est remplie et les informations vérifiées, l'entreprise n'a plus qu'à signer la facture électroniquement, et l'envoyer par l'intermédiaire de la plateforme agréée (ex-PDP).

Le fichier est envoyé au client, mais les données sont aussi transmises à l'administration fiscale et votre logiciel de comptabilité synchronisé. Cela permet de mettre à jour vos comptes en direct et d’avoir un suivi de l'envoi, mais aussi du paiement des factures puisque les données s'actualisent aussi lors du paiement.

Besoin de précisions sur les mentions obligatoires de la facture ? Consultez nos articles sur le numéro SIRET et le calcul de TVA.

Selon la transaction ou le client, la facturation électronique n’est pas toujours applicable. Abordons maintenant la séparation entre les transactions assujetties ou exemptées de facturation électronique.

Quels types de factures et clients sont concernés ?

La facturation électronique ne concerne pas toutes les factures ni tous les clients de la même manière.Certaines opérations sont obligatoires, d’autres exclues du dispositif. Pour y voir clair, faisons le point sur les types de factures et de clients concernés, ainsi que sur les principales exceptions prévues par la réforme.

Les assujettis à la facturation électronique

La facturation électronique concerne toutes les transactions (achats et ventes de biens, prestations de services) entre assujettis à la TVA établis en France, et se déroulant sur le territoire national.

Mais l'obligation de facturation électronique touche aussi les assujettis non redevables de la TVA comme les micro-entrepreneurs et les personnes morales en franchise en base de TVA.

Plus simplement : toutes les transactions entre professionnels B2B (business to business). À savoir que même si une entreprise n'émet pas de facture, elle doit se conformer aux normes de facturation électronique (choix d'une plateforme agréée) pour recevoir les factures sous le nouveau format.

Les exemptions de facturation électronique : le e-reporting

Certaines transactions ne passent pas par l’émission d’une facture électronique. Dans ce cas, il est nécessaire de réaliser un e-reporting. Cet e-reporting consiste à rapporter les détails de ces transactions à l’administration sur votre plateforme agréée :

- Transaction internationale ou intra-communautaire ;

- Transactions avec un particulier ;

- Prestations de certains secteurs : santé, enseignement, opérations immobilières, opérations bancaires, prestations réalisées par une association à but non lucratif...

Plateformes agréées et logiciels conformes

La facturation électronique passe obligatoirement par l'utilisation d'une plateforme agréée immatriculée par l'État. Concrètement, il s'agit d'une plateforme qui a pour but d’émettre, transmettre et recevoir des factures sous format électronique et en extraire les données utiles à l'administration. Chaque plateforme doit être compatible avec les autres, pour laisser l'entrepreneur choisir et changer de plateforme agréée sans contrainte.

Bénéfices de la dématérialisation

Le passage à la facture électronique est une obligation légale, mais il est important de comprendre les bénéfices pour votre entreprise. En effet, grâce à la facture électronique, les entrepreneurs gagnent sur plusieurs points :

- Réduction du temps de traitement des factures : impression, envoi, suivi...

- Automatisation du traitement des factures par votre expert-comptable

- Traçage du paiement en direct pour éviter les retards et recevoir le paiement rapidement

- Transmission directe de vos données à l'administration fiscale pour calculer vos impôts

- Archivage et centralisation de vos factures sur une seule plateforme sécurisée

Vous connaissez maintenant tous les bénéfices de la facturation électronique, mais qu’en est-il des sanctions en cas d’oubli ou de refus d’utiliser ce système ? Voici le détail des motifs de sanction et les pénalités.

Les sanctions liées à la dématérialisation

Qui dit obligation, dit sanction si vous ne mettez pas en place la facture électronique selon le calendrier des pouvoirs publics, ou si vous omettez de l'utiliser. Cela peut entraîner une paralysie de votre entreprise puisqu'une facture "classique" (sur papier, en fichier Excel, Word...) ne sera plus reconnue par l'administration. Concrètement, voici les cas dans lesquels vous pouvez être sanctionné pour manquement aux obligations de la facture électronique :

- Défaut de facturation électronique : il entraîne une amende de 50 € par facture

- Non-respect de l’obligation de e-reporting : cela peut entraîner une amende de 500 € par défaut de transmission, jusqu'à un plafond annuel de 15 000 € d'amende.

Si votre entreprise n'a pas choisi de plateforme agréée par l'État pour gérer votre facturation électronique, les amendes vont de 500€ pour un premier constat à 1000 € tous les trimestres durant lesquels la situation n'est pas régularisée.

Vous en savez plus sur la facturation électronique, à vous de prendre les devants :

- Vérifiez le calendrier de mise en place de la facturation électronique selon la taille de votre entreprise

- Comparez les différentes plateformes agréées disponibles pour connaître leurs forces et faiblesses

- Choisissez une plateforme agréée comme Dougs qui associe facturation électronique gratuite et plateforme de comptabilité en ligne.

FAQ de la facture électronique

Qu'est-ce que le Chorus Pro ?

Chorus Pro est la plateforme de facturation utilisée pour la transmission des factures électroniques entre les entreprises et le secteur public. Dans le cadre de la réforme, l’État a renoncé au développement d’un nouveau portail public de facturation (PPF) pour les échanges entre entreprises et a décidé de maintenir Chorus Pro uniquement pour les échanges avec le secteur public.

Qu'est-ce que le portail public de facturation ?

Aussi appelé PPF, le portail public de facturation est une plateforme qui devait être déployée par l'AIFE (Agence pour l'Informatique Financière de l'État) pour remplacer le Chorus Pro. Il devait permettre d'émettre et de recevoir les factures électroniques, que ce soit entre entreprises du secteur privé, ainsi qu'entre secteur privé et secteur public. Néanmoins, le ministère de l'Économie et des Finances a annoncé l'abandon de ce projet le 15 octobre 2024. Le PPF reste disponible en tant qu’annuaire central des plateformes agréées.

Que faire si vous utilisez Word ou Excel pour vos factures ?

Le plus simple pour passer de Word ou Excel à la facturation électronique est de choisir une plateforme de facturation qui vous facilite la vie. Dougs Facturation gratuite propose un outil de facturation simple, sans aucun frais. Son interface intuitive vous permet de réaliser devis et factures conformément avec toutes les mentions obligatoires. Dougs Facturation gratuite est une plateforme agréée, c'est pourquoi utiliser l'outil de facturation vous donne automatiquement accès, lorsque la facturation électronique sera en place, à l'envoi et la réception sous le nouveau format Factur-X.

Qu'est-ce qu'une plateforme agréée immatriculée ?

Il s'agit de plateformes de dématérialisation (ex-PDP) qui permettent d'envoyer, éditer et recevoir vos factures électroniques (e-invoicing), ainsi que transmettre les données à l'administration fiscale. Ces plateformes sont d'abord nommées "plateforme en attente d’immatriculation définitive" du fait du processus de vérification des normes françaises pour être certifiée. La future plateforme agréée doit déposer un dossier de candidature qui détaille sa conformité aux exigences réglementaires : respect des obligations fiscales, respect des conditions en matière de sécurité des infrastructures et des processus informatiques, etc. Dougs est d’ores et déjà une plateforme agréée immatriculée officiellement.

Qu'est-ce que l'e-reporting ?

L’e-reporting consiste à envoyer à l’État les données de transactions commerciales qui ne sont pas couvertes par une e-facture. Il est donc question des ventes d'entreprise à particulier, ventes internationales et intracommunautaires, mais aussi achats internationaux et paiements en espèces. Cet e-reporting est effectué sur la même plateforme agréée utilisée pour la facturation électronique.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus