Se connecter

Se connecterFacture EDI : tout savoir sur l'automatisation des factures

Vous entendez parler de facture EDI, de Factur-X ou de réforme de la facturation électronique, mais ces notions restent floues ? Entre les nouvelles obligations, les formats autorisés et les exigences techniques, il devient difficile de savoir quelle solution choisir pour votre entreprise.

Dans cet article, vous découvrez ce qu’est une facture EDI, son fonctionnement, les normes à respecter et les étapes pour la mettre en place simplement.

En tant qu’expert-comptable pour les entrepreneurs, nous connaissons bien les enjeux liés à la facturation électronique. Nous vous partageons tous nos conseils pour choisir une solution de facturation électronique adaptée à votre entreprise, y compris un logiciel de facturation gratuit conforme à la réforme.

- La facture EDI (Échange de Données Informatisé) permet d’échanger des factures directement entre logiciels, sans ressaisie manuelle.

- Contrairement à un simple PDF envoyé par e-mail, ce mode d’échange utilise des données structurées lisibles automatiquement par les logiciels comptables.

- La réforme de la facturation électronique imposera progressivement la réception et l’émission de factures électroniques entre 2026 et 2027 selon la taille des entreprises.

- L’EDI restera un mode d’échange compatible avec la réforme. Il pourra notamment s’appuyer sur des formats structurés comme UBL ou CII.

- Pour être conforme, une facture EDI doit respecter des mentions obligatoires, des normes techniques et les règles fiscales en vigueur.

- Ce système automatise le traitement comptable, réduit les erreurs de saisie et facilite la conformité réglementaire.

- La mise en place passe souvent par un logiciel compatible ou un prestataire spécialisé chargé de sécuriser les échanges et de connecter les outils aux plateformes agréées.

Facture EDI : de quoi parle-t-on exactement ?

Une facture EDI permet d’automatiser les échanges de factures entre entreprises. Vous gagnez du temps et vous limitez les erreurs de traitement. Je vais vous aider à comprendre simplement son fonctionnement et son rôle dans la gestion des factures électroniques.

Comprendre le principe de l’échange de données informatisé (EDI)

L’EDI signifie Échange de Données Informatisé. Ce système permet à deux entreprises d’échanger des documents directement entre leurs logiciels, sans ressaisie manuelle. L’objectif est de gagner du temps, de réduire les erreurs de saisie et d’automatiser le traitement des factures.

Contrairement à un PDF envoyé par e-mail, une facture EDI utilise un format structuré. Les données sont organisées pour être lues automatiquement par les logiciels comptables.

Dans le cadre de la réforme, plusieurs formats de factures électroniques peuvent être utilisés. Une facture électronique peut être :

- un PDF ;

- un PDF/A3 signé électroniquement ;

- un fichier structuré.

L’EDI repose, lui, sur des échanges automatisés entre logiciels compatibles.

Comment fonctionne une facture EDI au quotidien ?

Une facture EDI circule directement d’un logiciel à un autre. Votre outil de facturation transmet automatiquement les données au logiciel de votre client.

Ce système permet une intégration sans ressaisie des informations comptables, comme :

- le montant ;

- la TVA (taxe sur la valeur ajoutée) ;

- le numéro de facture ;

- les coordonnées de l’entreprise.

Les échanges passent souvent par un prestataire EDI. Ce partenaire sécurise les échanges et assure la compatibilité entre les outils.

Une facture EDI conserve la même valeur légale qu’une facture classique lorsqu’elle respecte les règles fiscales en vigueur.

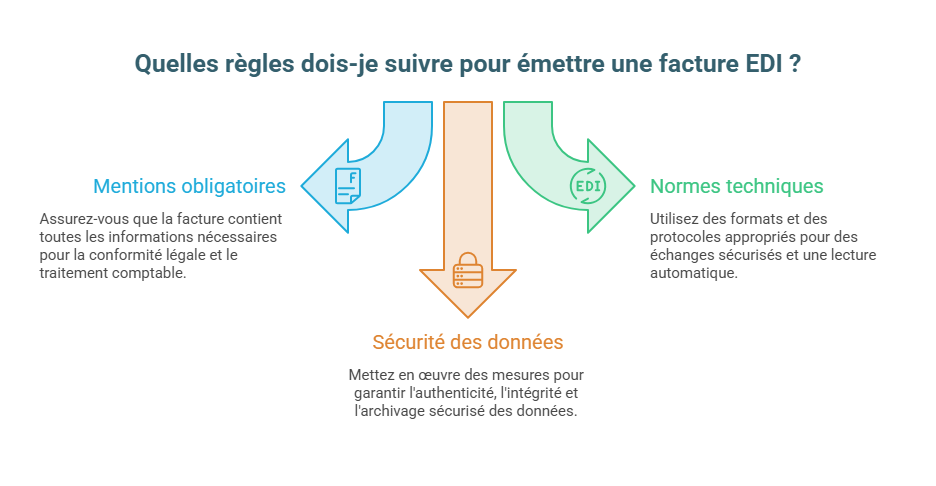

Quelles règles devez-vous respecter pour émettre une facture EDI ?

À ce stade, vous connaissez le lien entre la facture EDI et la réforme de la facturation électronique. Je vous détaille maintenant les mentions obligatoires et les principales normes à respecter pour rester conforme.

Les mentions obligatoires d’une facture EDI

Une facture EDI doit contenir les mêmes informations qu’une facture classique. Ces mentions obligatoires sécurisent les échanges et le traitement comptable.

Les informations à indiquer sont notamment :

- le numéro de facture ;

- la date d’émission ;

- le numéro SIREN/SIRET ;

- le numéro de TVA intracommunautaire ;

- les montants HT, TVA et TTC ;

- les conditions de paiement.

Ces règles sont prévues par l’article 289 du Code général des impôts et l’article 289 bis pour les échanges électroniques.

Les normes techniques à respecter

Une facture EDI doit aussi respecter des normes de format et de transmission précises. L’objectif est d’assurer des échanges sécurisés et une lecture automatique par les logiciels.

Les formats les plus utilisés sont :

- EDIFACT ;

- XML ;

- UBL 2.0.

La réglementation impose également :

- l’authenticité de l’émetteur ;

- l’intégrité des données ;

- un archivage électronique sécurisé.

Ces règles accompagnent l’obligation de réception et l’obligation d’émission prévues par la réforme de la facturation électronique.

Que devient la facture EDI avec la réforme de la facturation électronique ?

Après avoir vu le fonctionnement de la facture EDI, voyons comment ce mode d’échange s’intègre dans la réforme de la facturation électronique et quelles sont les règles à connaître pour rester conforme.

Ce que prévoit la réforme de la facturation électronique

La facturation électronique deviendra progressivement obligatoire pour toutes les entreprises assujetties à la TVA. Le calendrier prévu est le suivant :

- 1ᵉʳ septembre 2026 pour les grandes entreprises et les ETI (entreprises de taille intermédiaire) ;

- 1ᵉʳ septembre 2027 pour les PME (petites et moyennes entreprises) et les TPE (très petites entreprises).

Toutes les entreprises devront pouvoir recevoir des factures électroniques. L’obligation d’émission sera ensuite appliquée selon la taille de l’entreprise.

Les échanges EDI restent compatibles avec la réforme lorsqu’ils reposent sur un format structuré conforme. Ils sont déjà largement utilisés dans certains secteurs :

- grande distribution ;

- automobile ;

- secteur public.

Les entreprises travaillant avec l’administration doivent notamment utiliser Chorus Pro, la plateforme publique de facturation électronique compatible avec l’EDI.

Les formats de facture électronique prévus par la réforme

La réforme prévoit plusieurs formats de factures électroniques conformes :

- Factur-X ;

- UBL (Universal Business Language) ;

- CII (Cross Industry Invoice).

Les entreprises pourront continuer à utiliser l��’EDI pour échanger leurs factures, à condition que les données transmises reposent sur un format conforme et respectent les modalités de transmission prévues par la réforme.

Les simples fichiers PDF ou JPEG ne seront plus considérés comme des factures électroniques conformes.

Simulateur : Réforme de la facturation électronique

Quelle différence entre une facture EDI et une facture électronique ?

La facture électronique et l’EDI ne désignent pas la même chose :

- La facture électronique correspond au document transmis sous un format conforme à la réglementation, comme Factur-X, UBL ou CII.

- L’EDI désigne quant à lui le mode d’échange utilisé pour transmettre automatiquement les données entre les systèmes d’information de deux entreprises.

Autrement dit, la facture électronique correspond au document, tandis que l’EDI correspond au mode d’échange des données. Dans le cadre de la réforme, les factures électroniques devront toutefois transiter par une plateforme agréée, qui pourra s’appuyer sur des échanges EDI.

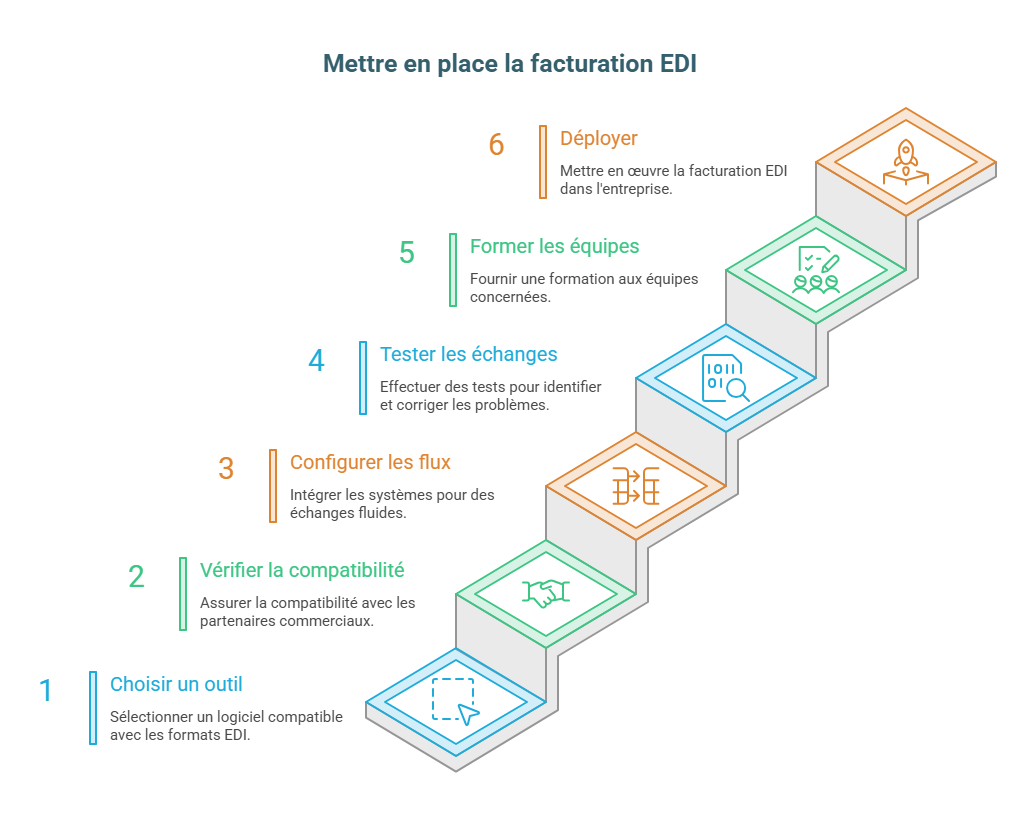

Comment mettre en place une facture EDI dans votre entreprise ?

La mise en place d’une facture EDI est souvent plus simple qu’elle ne paraît. Je vous explique les principales étapes à suivre, les outils à choisir et les solutions qui facilitent l’intégration dans votre entreprise.

Les étapes pour passer à la facturation EDI

La première étape consiste à choisir un outil compatible avec les formats EDI et la facturation électronique. De nombreux logiciels comptables et systèmes ERP (Enterprise Resource Planning) proposent déjà ces fonctionnalités.

Vous devez ensuite vérifier la compatibilité avec vos partenaires commerciaux. Cette étape permet de définir :

- les formats utilisés ;

- les modalités de transmission ;

- le niveau d’automatisation souhaité.

Une fois les paramètres validés, les flux sont configurés entre les différents outils. Cette intégration avec les systèmes existants limite les erreurs de traitement.

Avant le déploiement complet, il est recommandé de tester les échanges et de former les équipes concernées.

Faut-il passer par un prestataire spécialisé ?

De nombreuses entreprises choisissent des services EDI externalisés. Cette solution facilite la gestion technique et la mise en conformité.

Le prestataire peut notamment assurer :

- la gestion des formats EDI ;

- la sécurité des échanges ;

- la connexion avec une plateforme agréée ;

- le suivi réglementaire.

Certaines entreprises utilisent aussi un portail Web EDI. Cette solution convient souvent aux TPE et PME qui souhaitent éviter une installation technique complexe.

Le conseil de notre expert :

“Ne vous laissez pas effrayer par le jargon technique ! Soyez accompagné par un partenaire qui gère tout pour vous. Votre seule mission ? Choisir le bon !”

Pourquoi la facture EDI peut simplifier votre gestion ?

Vous connaissez maintenant la mise en place d’une facture EDI dans une entreprise. Pour finir, je vous partage les principaux avantages et les limites de cette solution en matière de gestion, de rapidité et de sécurité.

Les avantages opérationnels de la facture EDI

La facture EDI réduit les tâches manuelles grâce au traitement automatisé des factures. Les données sont intégrées directement dans les logiciels comptables, ce qui accélère le traitement des documents.

Les principaux avantages sont :

- la réduction des erreurs de saisie manuelle ;

- l’automatisation du processus de facturation ;

- l’optimisation du cycle de paiement ;

- la réduction des coûts administratifs ;

- la diminution du papier grâce à la dématérialisation fiscale.

L’EDI améliore aussi la sécurité des échanges grâce à l’émission et à la réception sécurisées des factures. Les documents restent accessibles via un archivage électronique conforme aux obligations légales.

Cette solution convient particulièrement aux entreprises qui traitent des volumes importants de factures, notamment dans :

- la grande distribution ;

- l’automobile ;

- l’industrie.

Les limites et points de vigilance à connaître

La mise en place d’une facture EDI demande tout de même une certaine organisation. Certaines entreprises doivent adapter leurs outils ou leurs processus internes.

Plusieurs points doivent être anticipés :

- le coût de mise en place ;

- la compatibilité entre les systèmes ;

- la dépendance aux outils numériques ;

- le besoin d’accompagnement technique.

Le respect des formats et des règles de transmission reste aussi indispensable pour assurer la conformité réglementaire. Une facture transmise via l’EDI n’est pas automatiquement conforme à la réforme : elle doit utiliser un format structuré compatible et transiter par une plateforme agréée conformément aux nouvelles obligations.

L’EDI permet d’automatiser les échanges de factures et de simplifier leur traitement. Dans le cadre de la réforme, les entreprises doivent toutefois veiller à utiliser des formats conformes et à respecter les nouvelles modalités de transmission.

Pour préparer votre transition, vous devez surtout :

- choisir un outil compatible et connecté à une plateforme agréée ;

- vérifier vos formats d’échange ;

- anticiper le calendrier de la réforme.

La conformité réglementaire, la compatibilité des logiciels et le paramétrage des flux restent des points de vigilance importants.

Chez Dougs, nos experts-comptables en ligne vous accompagnent dans votre transition vers la facturation électronique et vous aident à comprendre les obligations applicables à votre entreprise.

FAQ sur la facture EDI

Quelles obligations légales devez-vous respecter avec une facture EDI ?

Une facture EDI doit respecter les règles prévues par l’article 289 du Code général des impôts et l’article 289 bis. Elle doit contenir toutes les mentions de facturation obligatoires et suivre des normes de format et de transmission précises. Avec la loi de finances 2022, les entreprises devront aussi respecter le calendrier de mise en œuvre de l’obligation de réception et de l’obligation d’émission des factures électroniques.

Que devient l’EDI avec la facturation électronique ?

L’EDI reste compatible avec la réforme de la facturation électronique. Il continuera d’être utilisé par de nombreuses entreprises pour automatiser les échanges de factures.

Les factures devront toutefois respecter les formats reconnus par la réforme. Certains formats EDI pourront être convertis par une plateforme agréée afin de garantir leur conformité.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus