SASU à l’IR : bonne idée ou pas ?

Plateforme agréée 100% gratuite

La SASU, ou Société par Actions Simplifiée Unipersonnelle, est une forme juridique souple et protectrice, idéale pour démarrer une activité seul.Par défaut, après la création d’une SASU, celle-ci est imposée à l’impôt sur les sociétés (IS).Mais il est possible, sous certaines conditions, d’opter pour l’impôt sur le revenu (IR).Ce choix peut être intéressant au démarrage, quand les bénéfices sont faibles ou que le dirigeant est peu imposé.En revanche, l’option IR est temporaire et peut rapidement devenir moins avantageuse.Voyons ensemble dans quels cas la SASU à l’IR est une bonne idée, comment y opter et quelles précautions prendre.

Avant de vous lancer dans la création d’une SASU, vous avez sûrement entendu parler de la possibilité d’opter pour l’impôt sur le revenu (IR). Cette option peut sembler avantageuse, surtout au début, mais elle mérite d’être bien comprise avant de faire votre choix.

En résumé :

- La SASU est par défaut soumise à l’impôt sur les sociétés (IS).

- Vous pouvez opter pour l’impôt sur le revenu (IR) si votre SASU a moins de 5 ans, un chiffre d’affaires inférieur à 10 millions d’euros et que vous êtes une personne physique dirigeante et sous certaines autres conditions.

- À l’IR, c’est vous qui déclarez le bénéfice dans votre impôt personnel.

- Ce régime est intéressant au démarrage, surtout si le bénéfice est faible ou si votre taux d’imposition est bas.

- L’option dure 5 exercices maximum, puis la société revient automatiquement à l’IS.

- À l’IR, les cotisations sociales s’appliquent sur le bénéfice total, même sans rémunération.

- Au-delà de quelques années, l’IS redevient généralement plus avantageux.

En clair : l’option IR est un bon tremplin pour les premières années d’activité, mais rarement la solution la plus performante à long terme. Dans la suite de l’article, voyons ensemble quand et comment l’utiliser efficacement.

Comment créer une SASU ?

Avant de parler d’impôt, il faut comprendre comment se crée une SASU.Cette étape influence directement le régime fiscal applicable et les démarches à accomplir ensuite.

Créer une SASU, c’est simple sur le papier, mais plusieurs formalités sont à respecter.Voici les principales étapes :

- Rédiger les statuts. C’est le document qui fixe le fonctionnement de la société : objet social, siège, durée, règles de direction, répartition du capital.

- Déterminer le capital social. Il n’y a pas de minimum légal. Vous pouvez créer une SASU avec 1 euro, mais un capital trop faible peut nuire à la crédibilité de l’entreprise.

- Nommer le président. Il peut s’agir de vous, l’associé unique, ou d’une autre personne.

- Déposer le capital social sur un compte bloqué. Une fois la société immatriculée, ce compte devient actif.

- Publier un avis de création dans un journal d’annonces légales.

- Déposer le dossier d’immatriculation sur le guichet unique des entreprises.

Une fois la SASU créée, vous obtenez votre numéro SIRET.C’est à ce moment que se posent les premières questions fiscales :quel régime d’imposition choisir ? Quelles conséquences sur vos revenus ?

C’est justement ce que nous allons détailler.

Quel est le régime fiscal d’une SASU ?

La SASU, ou Société par Actions Simplifiée Unipersonnelle, est une société commerciale avec un seul associé. C’est une forme juridique très utilisée par les créateurs d’entreprise, car elle permet de démarrer seul tout en limitant sa responsabilité.

Sur le plan fiscal, le régime fiscal par défaut de la SASU est celui de l’impôt sur les sociétés (IS).

Cela signifie que c’est la société qui paie l’impôt sur son bénéfice. Vous, en tant qu’associé, n’êtes imposé que sur les sommes que vous retirez (rémunération ou dividendes).

Exemple concret :Si votre SASU réalise 60 000 € de bénéfice et que vous vous versez un salaire de 30 000 €, la société paiera l’impôt sur les 60 000 €. Vous, vous serez imposé sur les 30 000 € perçus. Le bénéfice restant dans la société pourra être réinvesti.

Les taux d’imposition à l’IS

- Taux réduit d’IS à 15 % sur les 42 500 premiers euros de bénéfice, si le chiffre d’affaires est inférieur à 10 millions d’euros et que le capital est détenu à 75 % minimum par des personnes physiques.

- 25 % au-delà de ce seuil.

C’est un régime simple et stable. Mais ce n’est pas toujours le plus avantageux au début d’une activité. C’est là qu’intervient l’option pour l’impôt sur le revenu.

Pourquoi envisager l’option IR malgré le régime par défaut ?

L’impôt sur le revenu (IR) permet de rattacher les bénéfices de la société directement à votre foyer fiscal. Autrement dit, le bénéfice de la SASU est ajouté à vos autres revenus (salaires, revenus fonciers, etc.) et imposé selon votre taux d’imposition personnel.

Pourquoi cela peut être intéressant ?Parce qu’au démarrage, les bénéfices sont souvent faibles. Vous pouvez alors profiter d’une faible imposition, voire d’une absence d’impôt si votre revenu global reste sous certains seuils.

Exemple :Si votre SASU dégage 15 000 € de bénéfice la première année et que vous n’avez pas d’autre revenu, votre imposition sera très faible, voire nulle, selon votre quotient familial.

L’option IR permet donc parfois d’éviter la double imposition (société + vous). En IS, la société paie l’impôt sur le bénéfice, puis vous êtes imposé à nouveau sur les dividendes. À l’IR, il n’y a qu’une seule imposition : la vôtre.

Mais attention, cette option n’est pas ouverte à tous ni valable indéfiniment. De plus, le résultat fiscal est soumis à des cotisations pour lesquelles il existe un flou quant à leur nature (cotisations sociales de 9,7 % sur les revenus d'activité ou prélèvements de 17,2 % sur les revenus du patrimoine) et à l'administration en charge de leur recouvrement (Urssaf ou administration fiscale).

Qui peut bénéficier de l’option pour l’IR en SASU ?

L’option pour l’impôt sur le revenu n’est pas automatique. Elle est soumise à plusieurs conditions précises.

Pour être éligible, votre SASU doit :

- Être créée depuis moins de 5 ans au moment de l’option.

- Exercer une activité commerciale, artisanale, agricole ou libérale (pas une activité de gestion de patrimoine ou financière).

- Employer moins de 50 salariés.

- Réaliser un chiffre d’affaires ou un total de bilan inférieur à 10 millions d’euros.

- Être détenue à au moins 50 % par une ou plusieurs personnes physiques, dont au moins 34 % par un ou plusieurs dirigeants.

Ces critères sont fixés par le Code général des impôts (article 239 bis AB).

En pratique, cela concerne surtout les petites SASU récentes, dirigées par leur fondateur, souvent en phase de lancement.

| Condition | Détail |

|---|---|

| Âge de la société | La SASU doit avoir moins de 5 ans à la date d’ouverture du premier exercice concerné |

| Activité | Elle doit exercer une activité commerciale, artisanale, agricole, libérale ou industrielle (hors activité de gestion de patrimoine) |

| Taille | Moins de 50 salariés et un chiffre d’affaires ou total de bilan inférieur à 10 millions d’euros |

| Actionnariat | Le capital doit être entièrement détenu par une personne physique (et non une autre société) |

| Direction | Le président doit être l’associé unique lui-même |

| Non-cotation | La société ne doit pas être cotée en bourse |

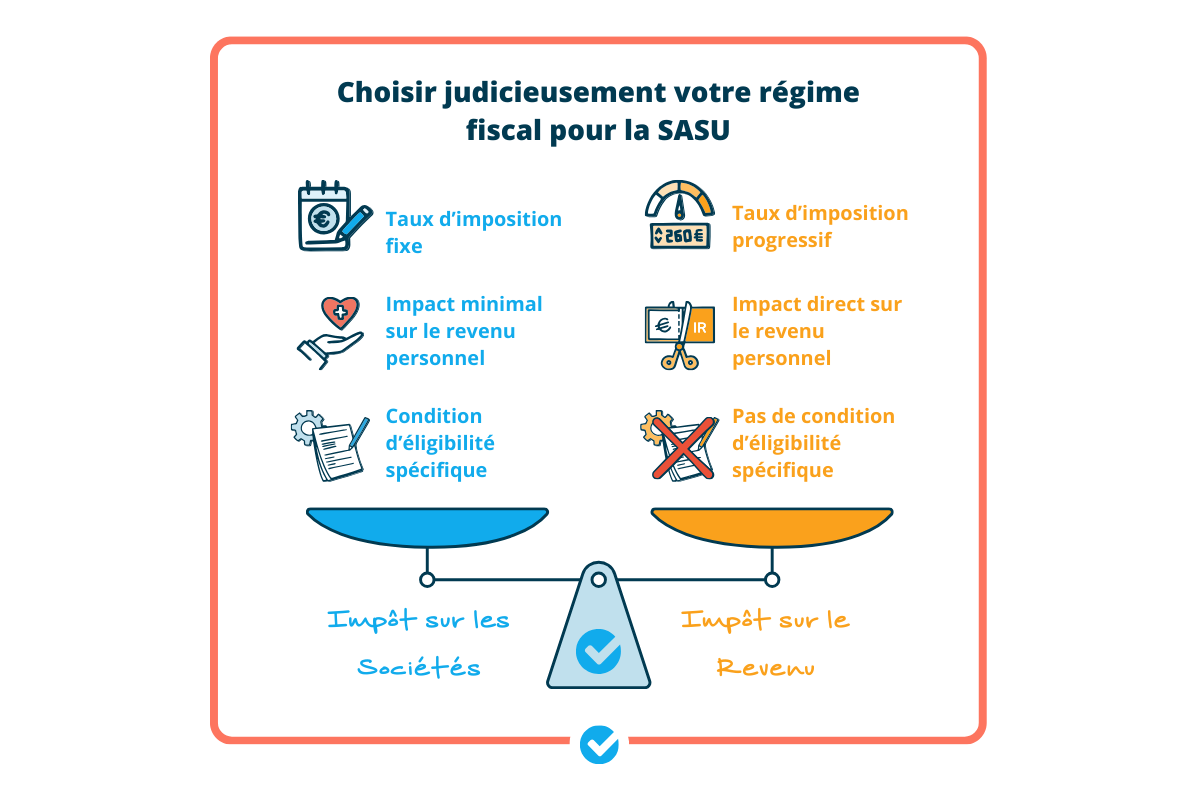

SASU à l’IR ou SASU à l’IS : quelles différences fiscales ?

Voici la différence fondamentale :

- En SASU à l’IS, c’est la société qui paie l’impôt sur son bénéfice.

- En SASU à l’IR, c’est vous, l’associé, qui payez l’impôt personnellement sur le bénéfice.

Autrement dit, à l’IR, le bénéfice n’est pas imposé au niveau de la société. Il est directement ajouté à vos revenus personnels.

Exemple chiffré

Votre SASU réalise un bénéfice de 30 000 €.

- À l’IS : la société paie 15 % d’impôt, soit 4 500 €. Il reste 25 500 €. Si vous vous versez ce montant, vous serez imposé sur ce revenu.

- À l’IR : pas d’impôt au niveau de la société. Vous déclarez les 30 000 € dans votre revenu global. Si vous êtes faiblement imposé, le coût total peut être plus faible.

Mais si votre taux marginal d’imposition est élevé (par exemple 30 %), l’IR devient vite désavantageux.

Tableau comparatif : SASU à l'IR vs SASU à l'IS

Voici un tableau pour récapituler tout ça.

| Critère | SASU à l’IS | SASU à l’IR |

|---|---|---|

| Impôt payé par | La société | L’associé unique |

| Bénéfice imposé | Bénéfice après déduction du salaire | Bénéfice avant déduction du salaire |

| Double imposition | Oui (IS + IR sur dividendes) | Non |

| Déductibilité du salaire | Oui | Non |

| Fiscalité des dividendes | PFU (flat tax) à 30 % (ou barème IR) | Aucune (tout est déjà imposé) |

| Perte imputable sur revenus perso | Non | Oui |

Avantages et inconvénients de l’option IR pour une SASU

Les 4 grands avantages d’opter à l’IR en SASU

- Une imposition unique.Vous évitez la double imposition IS + impôt sur les dividendes.Les bénéfices sont directement rattachés à votre revenu personnel.

- Intéressant en phase de démarrage.Quand la société gagne peu, ou même subit une perte, l’IR est avantageux. Vous pouvez imputer cette perte sur vos autres revenus du foyer fiscal, ce qui réduit votre impôt global.

- Simplicité fiscale.Pas besoin de calculer un impôt sur les sociétés distinct. Tout est intégré à votre déclaration de revenus.

- Cohérence si vous ne vous versez pas de salaire.Si vous réinvestissez tous les bénéfices, cela évite une imposition inutile au niveau de la société.

Quelques inconvénients d’une SASU à l’IR

- L’option est temporaire.L’option pour l’IR est limitée à 5 exercices maximum. Après cela, votre SASU repasse automatiquement à l’IS.

- Rémunération non déductible.En SASU à l’IR, la rémunération du président n’est pas déductible du bénéfice imposable. Elle est considérée comme un partage de bénéfice, pas comme une charge.

- Risque d’imposition élevée si vos revenus personnels augmentent.Si votre taux d’imposition marginal est de 30 % ou plus, l’IR devient vite plus coûteux que l’IS.

- Pas de maintien automatique.L’option doit être formulée explicitement et dans les délais. Passé ce délai, il faudra attendre la création d’une nouvelle société pour y revenir.

- Le résultat fiscal : il est soumis à des cotisations pour lesquelles il existe un flou quant à leur nature (cotisations de 9,7 % sur les revenus d'activité ou prélèvements de 17,2 % sur les revenus du patrimoine) et à l'administration en charge de leur recouvrement (Urssaf ou administration fiscale). Actuellement, l'administration fiscale a lancé une vague de contrôle sur les SASU/SAS à l'IR, en réclamant les prélèvements sociaux de 17,2 % sur les bénéfices réalisés. Position qui est très contestée par las praticiens. Il convient donc de prendre en compte cette situation qui devrait être aboutir à un éclaircissement législatif ou jurisprudentiel.

Plusieurs possibilités s'offrent ainsi aux dirigeants :

- la position la plus sécurisante est de soumettre vos bénéfices aux prélèvements à 17,2 %, le temps que les contentieux soient tranchés et éventuellement réclamer un dégrèvement le cas échéant ;

- faire une demande de rescrit auprès de l'administration (bien que sa réponse peut s'avérer contraignante) ;

- ou il est possible de ne pas soumettre les bénéfices aux prélèvements sociaux de 17,2 % avec possibilité de se voir réclamer les 17,2 % en cas de contrôle fiscal plus les pénalités ;

Il convient donc de prendre en compte cette situation qui devrait toutefois aboutir à un éclaircissement législatif ou jurisprudentiel.

Pour qui l’option IR n’est pas pertinente ?

L’IR n’est pas adapté si :

- Vos bénéfices sont élevés dès les premières années.

- Vous avez déjà d’autres revenus importants.

- Vous souhaitez vous verser une rémunération importante.

Dans ces cas, l’imposition à l’IS sera souvent plus avantageuse.

Chez Dougs, nos experts fiscalistes et comptables vous accompagnent pas à pas pour choisir le régime fiscal le plus adapté à votre situation, que vous envisagiez l’impôt sur le revenu (IR) ou l’impôt sur les sociétés (IS) pour votre SASU. Nous analysons votre projet, vos revenus, vos charges et vos objectifs afin d’optimiser votre rémunération et votre fiscalité dès la création de votre entreprise. Avec Dougs, vous bénéficiez d’un accompagnement personnalisé, d’outils simples et d’un suivi en ligne pour faire les bons choix dès le départ.

Comment fonctionne une SASU soumise à l'IR au niveau fiscal ?

L’option a pour effet de faire sortir la SASU du champ d’application de l’impôt sur les sociétés et de la placer sous le régime fiscal des personnes (impôt sur le revenu).

Fiscalement, le président associé unique de la société sera personnellement imposé à l’impôt sur le revenu au titre des bénéfices de la société. L’imposition sera effective à hauteur de la quote part de la participation de l’associé unique, soit à 100 % du bénéfice réalisé par la société.

Le barème progressif de l’impôt sur le revenu s’applique alors en cas de revenu bénéficiaire de la société.

Les règles fiscales applicables dépendent de l’activité de la société :

- bénéfices industriels et commerciaux (BIC) ;

- ou bénéfices non commerciaux (BNC) ;

- ou bénéfices agricoles (BA).

Pour aller plus loin : BNC, BIC : quelles caractéristiques et quelles différences ?

Le principal intérêt du régime de l'IR (impôt sur le revenu) réside, pour l’associé, dans le fait de pouvoir appréhender immédiatement les déficits de la société sans avoir à attendre que la société redevienne bénéficiaire. En revanche, les salaires et les charges sociales que peut percevoir le président de la société ne sont pas déductibles du résultat fiscal de la société.

L’option est particulièrement avantageuse pour l’associé exerçant son activité à titre professionnel dans une société relevant de la catégorie des BIC ou des BNC, étant donné que les déficits sont imputables sans limitation. Il y a également la situation particulière des prélèvements sociaux à prendre en compte que nous avons vu précédemment.

Attention cependant, l’option exercée par une société déjà existante est considérée comme une cessation d’entreprise, avec toutes les conséquences que cela implique.

Exemple d'une SASU à l'IR

Afin d’illustrer nos propos, prenons l’exemple d’un dirigeant qui se lance dans une nouvelle activité professionnelle. On suppose qu’au cours de la première année fiscale de la SASU soumise à l’IR :

- l’épouse du dirigeant, salariée en dehors de la SASU, perçoit 23 900 € ;

- la société a généré un déficit fiscal de 10 000 €.

Le revenu imposable du couple soumis au barème progressif de l’impôt sur le revenu s’élève donc à 13 900 € (23 900 – 10 000). L’option à l’IR a ainsi permis l’utilisation effective et immédiate du déficit au niveau du foyer fiscal du président de la SASU, permettant ainsi une économie d’impôt.

Comment se rémunérer en SASU à l’IR ?

En SASU à l’IR, le président peut toujours se verser une rémunération, mais celle-ci n’est pas déductible du bénéfice. Cela signifie que le bénéfice imposable sera le même, que vous vous versiez un salaire ou non.

Autrement dit, si votre SASU réalise 40 000 € de bénéfice et que vous vous payez 20 000 €, le bénéfice reste de 40 000 € pour le calcul de l’impôt.

Il faut donc bien réfléchir à la stratégie de rémunération. Dans beaucoup de cas, le dirigeant choisit de limiter sa rémunération et de se rémunérer indirectement via le bénéfice net.

À noter : le président d’une SASU reste affilié au régime général de la sécurité sociale (régime des salariés). Ses cotisations sociales sont calculées sur sa rémunération, pas sur le bénéfice.

Quelles sont les cotisations sociales en SASU à l’IR ?

C’est un point clé à bien comprendre.En SASU, le président est assimilé salarié. Il dépend du régime général de la sécurité sociale.

Mais attention : à l’IR, les cotisations sociales ne sont pas calculées de la même façon qu’à l’IS.

- Si le président se verse une rémunération (salaire), les cotisations portent sur ce salaire.

- Si aucun salaire n’est versé, mais que la société dégage un bénéfice, ce bénéfice est assimilé à une rémunération. Il est alors soumis aux prélèvements sociaux.

Le taux global de cotisations sociales se situe autour de 82 % du revenu net perçu.

Exemple :Si vous vous versez 30 000 € de salaire net de votre SASU à l’IR. Les cotisations sociales représenteront environ 24 600 €.

Ce point est souvent négligé, mais il peut modifier fortement la rentabilité de l’option IR.

| Situation | Régime applicable | Droits sociaux consécutifs au paiement des cotisations sociales |

|---|---|---|

| Salaire versé | Régime général (assimilé salarié) | Oui |

| Aucun salaire | Sur les revenus du patrimoine ou 9,7 % sur les bénéfices réalisés résultant d'une activité professionnelle | Non |

Quelles conditions et démarches pour opter à l’IR en SASU ?

L’option pour l’IR doit être formulée dans les trois mois suivant la création de la société, ou dans les trois premiers mois de l’exercice au cours duquel vous souhaitez appliquer l’IR.

La demande se fait par courrier adressé au service des impôts des entreprises (SIE). Vous pouvez aussi l’indiquer dans le formulaire de création d’entreprise (formulaire M0).

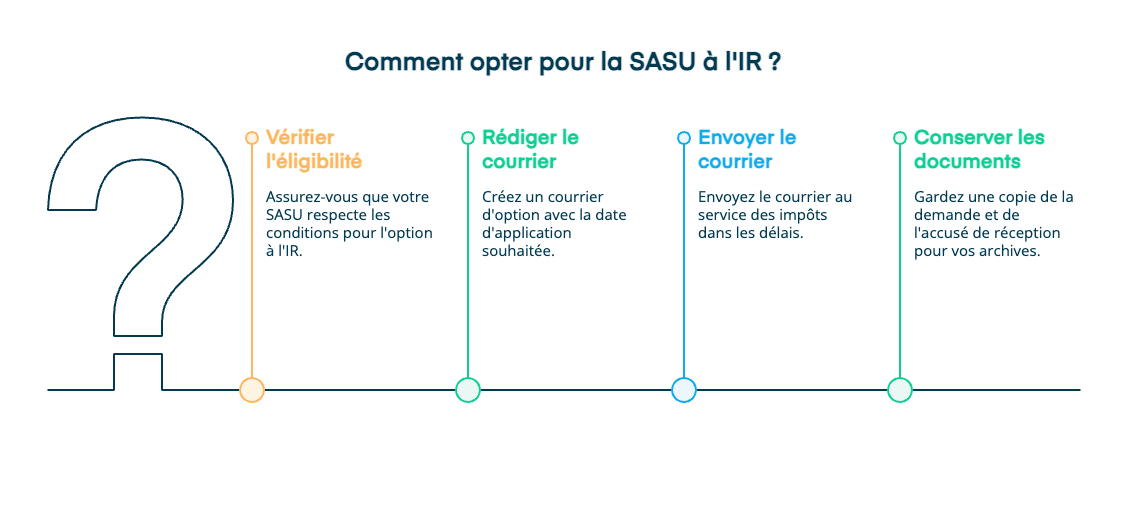

Comment opter pour la SASU à l’IR ?

- Vérifiez que votre SASU respecte bien les conditions d’éligibilité (moins de 5 ans, moins de 50 salariés, chiffre d’affaires inférieur à 10 millions d’euros, etc.).

- Rédigez un courrier d’option mentionnant la date souhaitée d’application.

- Envoyez-le à votre service des impôts dans les délais légaux.

- Conservez une copie de la demande et l’accusé de réception pour vos archives.

Comment passer de l’IS à l’IR ?

Si votre SASU est déjà soumise à l’IS, vous pouvez tout de même demander à passer à l’IR, à condition de respecter les critères d’éligibilité.

La démarche est la même : vous devez notifier le service des impôts dans les trois premiers mois de l’exercice pour lequel vous souhaitez que l’option prenne effet.

Attention : le changement de régime peut avoir des conséquences fiscales importantes, notamment en cas de bénéfices non distribués ou de réserves.

Quelles conséquences fiscales et sociales en cas de changement de régime ?

Le passage de l’IS à l’IR entraîne plusieurs conséquences :

- Imposition immédiate des bénéfices.

- Plus-values latentes.

- Certains amortissements ou provisions peuvent être réintégrés fiscalement.

- Les règles de calcul des cotisations sociales changent, puisque l’assiette devient le bénéfice et non plus le salaire.

Avant d’opter pour l’IR, il est donc essentiel de faire une simulation complète avec votre expert-comptable.

Durée et limites de l’option à l’IR en SASU

L’option pour l’impôt sur le revenu est limitée à 5 exercices maximum.Une fois cette période écoulée, la SASU repasse automatiquement à l’impôt sur les sociétés.

Il n’est pas possible de renouveler cette option ni d’y revenir plus tard.

En cas de passage à l’IS, la société est considérée comme ayant cessé son activité à l’IR, ce qui peut générer une imposition immédiate sur les bénéfices non encore imposés.

Conclusion : SASU à l’IR, bonne idée ou pas ?

La SASU à l’IR est une option intéressante pour démarrer, surtout si vous prévoyez peu de bénéfices au début ou si vous souhaitez imputer d’éventuelles pertes sur vos autres revenus.Elle permet une fiscalité plus simple et parfois plus légère.

Mais cette option a des limites. Elle est temporaire, la rémunération n’est pas déductible, et les cotisations sociales peuvent vite peser sur la rentabilité et comporte aussi une incertitude quant au taux des prélèvements sociaux applicables (9;7 % ou 17,2%).

En résumé, l’IR convient surtout aux créateurs qui débutent avec un projet à petite échelle.Pour une activité rentable ou en forte croissance, l’IS reste souvent plus judicieux.

Avant de choisir, faites le point avec votre expert-comptable Dougs pour simuler votre fiscalité et éviter les mauvaises surprises.

Avant de nous quitter, récapitulons les points essentiels d’une SASU à l’IR :

- La rémunération du dirigeant n’est pas déductible.

- Les cotisations sociales peuvent être élevées sur le bénéfice.

- L’option est temporaire et non renouvelable.

- En cas de changement de régime, les conséquences fiscales peuvent être lourdes.

Il faut donc bien calculer l’intérêt réel de cette option. Pour certaines activités, elle est très avantageuse les premières années, notamment en cas de faibles revenus. Mais au-delà, l’IS redevient souvent plus pertinent.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus

![Créer votre SASU ► [Guide complet et conseils 2026]](https://cdn.sanity.io/images/euaih3u1/production/005646914dc6c1f8ee6ba721c541c50c5cee5983-1200x800.heif?w=1200&h=800&auto=format)