Panier repas obligatoire : vos règles à connaître pour éviter les erreurs en 2026

Plateforme agréée 100% gratuite

Vous vous demandez si vous devez verser une prime de panier à vos salariés et dans quels cas elle devient obligatoire. Vous craignez peut-être d’appliquer une règle à moitié comprise, de ne pas respecter votre convention collective ou de créer un risque de redressement URSSAF. Vous manquez parfois de repères clairs pour distinguer panier repas, tickets restaurant ou remboursements réels. Le sujet mérite une attention précise, car une erreur touche directement votre gestion sociale et vos charges.

Dans cet article, vous allez comprendre quand la prime est due, comment la verser et comment sécuriser votre pratique.

- Le panier repas est une indemnité obligatoire seulement si votre convention collective, un accord ou le contrat de travail le prévoit.

- Il couvre les frais de repas quand votre salarié ne peut ni rentrer chez lui ni accéder à une cantine. Il se verse sur le bulletin de paie, sans justificatif.

- Les plafonds d’exonération URSSAF 2026 sont de 7,50 €, 10,40 € ou 21,40 € selon la situation. Le panier repas se distingue des tickets restaurant et du remboursement réel.

- Votre salarié doit répondre à des conditions précises pour en bénéficier. En cas de dépassement, vous payez des cotisations sociales.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

En quoi consiste le panier repas ?

Le panier repas, également appelé prime de panier ou indemnité repas, est une indemnité versée par l'employeur pour couvrir les frais de restauration des salariés lorsque la durée de leur pause déjeuner ne leur permet pas de rentrer chez eux, par exemple en raison de conditions spécifiques telles que le travail de nuit, les horaires décalés, le travail en équipe ou encore lorsqu’aucune cantine n’est disponible.

Il s'agit d'un remboursement des frais professionnels liés aux repas pris sur le lieu de travail ou à proximité, et non d'un complément de salaire. Il peut également être considéré comme un avantage en nature repas si l'employeur fournit le repas ou rembourse les frais de manière régulière.

Différence entre panier repas, tickets restaurant et remboursements réels

Il ne faut pas confondre panier repas, tickets restaurant et remboursements réels.

Ticket restaurant

Le ticket restaurant est un avantage social sous forme de titre de paiement remis par l'employeur aux salariés, dont une partie est prise en charge par l'entreprise. Il peut être remis sous forme papier (comme un chéquier) ou dématérialisé (sous forme de carte bancaire).

Les titres-restaurant sont utilisés exclusivement pour les repas, les préparations alimentaires consommables ou les fruits et légumes.

L'employeur détermine librement le montant des titres et remet aux salariés un titre par jour travaillé, à condition que la plage horaire de travail inclut un repas. Les jours non travaillés, comme les congés, ne donnent pas droit à des titres-restaurant.

Pour que la participation de l’employeur au financement des titres-restaurant soit exonérée de cotisations sociales et d’impôt, deux conditions doivent être respectées :

- la part patronale doit être comprise entre 50 % et 60 % de la valeur du titre ;

- cette part ne doit pas dépasser le plafond d’exonération fixé chaque année, soit 7,32 € maximum en 2026.

Si la participation de l’employeur dépasse ce plafond, la fraction excédentaire est réintégrée dans l’assiette des cotisations sociales et soumise à charges et à fiscalité.

Contrairement au panier repas, les titres-restaurant sont attribués de manière égale à tous les salariés, sans distinction. Toutefois, certains commerçants peuvent ne pas accepter ces titres comme moyen de paiement.

Remboursement réel

Le remboursement réel est un remboursement des frais de repas engagés par le salarié, sur la base des justificatifs (factures, notes de frais) qu'il soumet à l'entreprise. Ce remboursement est considéré comme une charge professionnelle et peut être exonéré de charges sociales sous certaines conditions. Il diffère du panier repas, car il est basé sur les dépenses réelles et non sur un montant forfaitaire.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Est-ce que le panier repas est obligatoire dans une entreprise ?

L'employeur n'est pas obligé de verser une indemnité panier repas, sauf si cela est prévu par le contrat de travail, la convention collective ou un accord d'entreprise. Si l'indemnité est prévue, elle peut être exclue dans les conditions suivantes :

- lorsque le salarié prend ses repas à domicile ;

- si l'entreprise paie ou rembourse les repas via une note de frais ;

- si un restaurant d'entreprise est mis à disposition des salariés ;

- si l'employeur fournit directement le repas.

Dans tous les cas, si l'indemnité est versée, l'employeur doit respecter les règles fiscales et sociales applicables, notamment en ce qui concerne les montants exonérés de charges. L'administration fiscale joue un rôle essentiel dans cette gestion en vérifiant le respect des limites d'exonération et les conditions d’attribution.

Quel est le prix du panier repas pour les impôts ?

Vous devez connaître les bons montants pour sécuriser vos paies, car une erreur de plafond entraîne souvent un redressement. Je vous aide ici à maîtriser 2 paramètres déterminants pour agir juste :

- le montant fixé par votre convention collective ;

- les plafonds d’exonération URSSAF applicables en 2026 avec la règle d’exonération lorsque plusieurs indemnités coexistent.

Montant du panier repas pour 2026

Le montant du panier repas n'est pas fixé par un texte officiel, mais il est déterminé par l'employeur en fonction de la convention collective applicable au secteur d'activité. Cette convention précise le montant exact de l'indemnité repas.

Il est cependant important de noter que ce montant doit respecter les plafonds d'exonération de charges sociales définis chaque année.

Exonération des indemnités repas en 2026

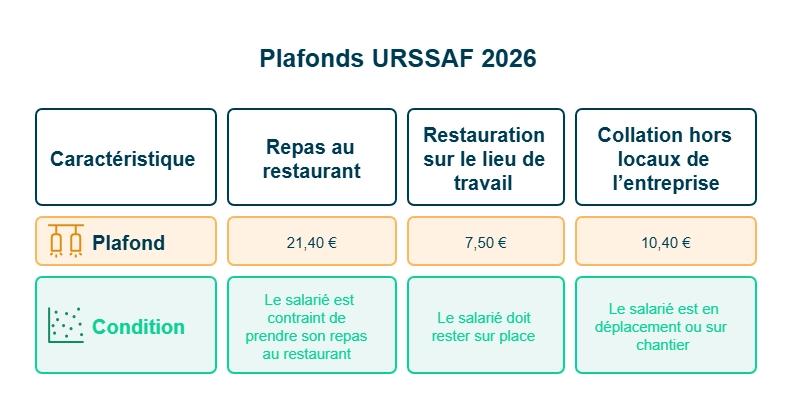

En 2026, les plafonds d'exonération sont les suivants :

- 21,40 € pour l’indemnité de repas au restaurant lorsque le salarié est contraint de prendre son repas en déplacement professionnel et ne peut ni retourner à son domicile ni sur son lieu habituel de travail.

- 7,50 € pour l’indemnité de restauration sur le lieu de travail (conditions particulières d’organisation ou d’horaires).

- 10,40 € pour l’indemnité de repas hors des locaux de l’entreprise (chantier, mission, etc.) lorsqu’il n’est pas possible de rentrer chez soi mais pas de contrainte de restaurant.

Lorsqu'une entreprise accorde plusieurs types d'indemnités repas, seule la prime la plus élevée peut bénéficier d'une exonération de charges sociales, dans la limite du plafond fixé par l'URSSAF. Les montants excédant ce plafond seront soumis à des cotisations sociales.

Comment bénéficier du panier repas ?

Un salarié peut bénéficier du panier repas s’il remplit les critères suivants :

- ne peut pas prendre son repas ni sur son lieu de travail habituel ni à son domicile en raison des contraintes de son emploi ;

- ne dispose pas d’une cantine ou d’un restaurant d'entreprise sur place ou à proximité ;

- dispose d'un temps de pause insuffisant pour rentrer chez lui prendre son repas ;

- travaille sur des chantiers, des lieux temporaires ou en déplacement professionnel.

La prime de panier doit aussi être précisée dans le contrat de travail ou être prévue par la convention collective.

Voici quelques exemples de situations de travail pouvant bénéficier du panier repas :

- Un ouvrier du bâtiment travaillant sur un chantier éloigné, sans possibilité de rejoindre son domicile.

- Une ingénieure informatique en mission chez un client situé loin de chez elle.

- Un aide-soignant travaillant de nuit et n'ayant pas accès à la cafétéria de son lieu de travail.

- Une ouvrière travaillant en équipe 3x8 avec des pauses restreintes pour prendre son repas.

En revanche, les dirigeants d'entreprises comme les gérants de SARL, les présidents et directeurs généraux de SA, ainsi que les présidents de SAS, ne peuvent pas bénéficier de ces allocations forfaitaires, sauf si elles sont versées dans le cadre d'un contrat de travail spécifique.

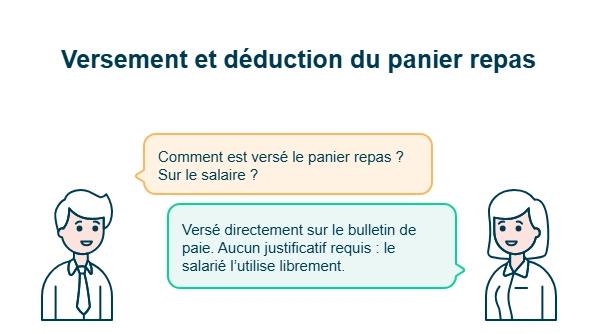

Comment est versé le panier repas ?

Le panier repas est versé directement sur le bulletin de paie. Le salarié peut l’utiliser librement sans fournir de justificatif.

L'indemnité de repas pour les professionnels travaillant dans le secteur du bâtiment (BTP) en 2026.

Dans le secteur d'activité du bâtiment et des travaux publics, l'indemnité repas est exonérée de charges sociales jusqu’à 9,00 € par repas.

Lorsque le salarié opte pour la déduction des frais de repas plutôt que la déduction forfaitaire de 10 % pour les frais professionnels, il peut déduire les frais de repas réellement engagés, sous réserve de fournir des justificatifs (factures, notes de frais).

Si le salarié n’a pas de justificatifs, il peut appliquer une déduction forfaitaire. En 2026, le montant forfaitaire est de 5,45 € par repas ou 10,90 € pour deux repas pris le même jour dans les mêmes conditions.

Il est important de noter que ces déductions sont soumises aux règles fiscales et doivent correspondre à des frais réellement engagés pour être acceptées par l’administration fiscale.

Le panier repas reste une indemnité à verser uniquement lorsque votre convention collective, votre accord interne ou le contrat de travail l’impose.

Votre mission est de vérifier vos textes applicables, d’identifier les salariés éligibles, de respecter les plafonds d’exonération et de sécuriser le versement sur chaque bulletin de paie.

Vos points de vigilance portent sur les montants, les conditions d’attribution et le risque de redressement en cas d’erreur. Vous pouvez vous faire accompagner par Dougs pour clarifier vos obligations, mettre en place la bonne pratique et sécuriser votre gestion sociale, en toute simplicité.

FAQ : comment fonctionne le panier repas en 2026 ?

Panier repas ou ticket restaurant ? Quelles différences ?

Le panier repas est une indemnité versée pour rembourser les frais de restauration d’un salarié qui ne peut pas rentrer chez lui pour déjeuner. Il est exonéré de charges sociales dans certaines limites.

Le ticket restaurant, quant à lui, est un titre de paiement qui permet de financer les repas en partie, sous forme de chèque ou carte, et qui est également exonéré de charges sociales, mais avec des conditions d'utilisation plus strictes.

Quel est le montant minimum du panier repas en 2026 ?

En 2026, le montant minimum du panier repas est fixé à 7,50 € pour un repas pris sur le lieu de travail, conformément aux seuils d’exonération sociale.

Le montant du panier repas dans le secteur du BTP est-il en brut ou en net ?

Le panier repas est généralement considéré comme une indemnité forfaitaire et non comme un salaire, ce qui signifie qu’il est net.

Prime de panier à partir de combien d'heures de travail ?

Une indemnité de panier est attribuée aux salariés ayant effectué un minimum de 6 heures de travail continu. En cas de vacation de 12 heures, une seule indemnité de panier est allouée.

Qui peut bénéficier du panier repas ?

Les salariés peuvent bénéficier d'une prime de panier repas lorsqu'ils sont contraints de prendre leur repas sur leur lieu de travail, en raison de conditions particulières (travail de nuit, horaires décalés, etc.) ou lorsqu'ils n'ont pas accès à une cantine d'entreprise. Les travailleurs en déplacement professionnel ou ceux travaillant sur des chantiers peuvent également y avoir droit.

Quand est versée la prime panier ?

La prime panier est généralement versée chaque mois. Le montant peut être inclus dans le salaire ou remplacé sous forme de titre-restaurant, selon les modalités définies par l'employeur ou la convention collective applicable.

L'impôt panier repas en 2026, comment ça se passe ?

En 2026, les indemnités de repas sont exonérées d'impôt sur le revenu et de charges sociales jusqu'à certains plafonds :

7,50 € pour un repas pris sur le lieu de travail ;

10,40 € pour un repas hors des locaux de l'entreprise ;

et 21,40 € pour un repas au restaurant en déplacement professionnel.

Si ces montants sont dépassés, l'excédent est soumis à des cotisations sociales.

Maha est directrice des opérations. Chez Dougs, elle pilote le pôle formation des comptables et assure la coordination des opérations entre les différents services, garantissant une fluidité et une efficacité optimale.

En savoir plus