Se connecter

Se connecterComment déduire ses frais de repas pour les impôts ?

Les frais de repas sont-ils déductibles des impôts ? La question se pose souvent chez les dirigeants, indépendants ou professions libérales, notamment lorsqu’ils déjeunent à l’extérieur dans le cadre de leur activité professionnelle ou lorsqu’ils remplissent leur déclaration d’impôts.

En pratique, certains repas professionnels peuvent être déduits du résultat de votre entreprise. Mais attention : tous les frais de repas ne sont pas automatiquement admis en déduction. Pour être déductibles, ces dépenses doivent respecter plusieurs conditions fixées par la réglementation fiscale. Dans certains cas, seule une partie du repas est déductible, car une partie de la dépense est considérée comme personnelle.

Dans cet article, nous vous expliquons quelles dépenses sont concernées, les conditions à respecter et comment calculer la part réellement déductible.

Les frais de repas peuvent, dans certains cas, réduire le résultat imposable de votre entreprise. Toutes les dépenses liées aux frais de restauration ne sont pas automatiquement déductibles : l’administration fiscale distingue toujours la part professionnelle de la part personnelle, qui reste non déductible.

Pour qu’un repas soit admis en déduction, plusieurs conditions doivent être respectées :

- la dépense doit être engagée dans l’intérêt de l’activité professionnelle ;

- vous devez conserver un justificatif (note ou facture) ;

- la dépense doit rester raisonnable.

Lorsque vous déjeunez seul, seule la part dépassant le coût d’un repas à domicile peut être déduite, dans la limite d’un plafond fixé chaque année par l’administration.

Je vous détaille tout cela dans la suite de l’article.

Peut-on déduire des frais de repas sans justificatif ?

Comme toutes les dépenses engagées dans le cadre de l’exploitation de votre entreprise, les frais de repas ne sont déductibles que s’ils sont justifiés, à la fois sur le fond et sur la forme.

Sur le fond, la dépense doit être engagée dans le cadre de votre activité professionnelle (déjeuner d’affaires, déplacement professionnel, etc.).

Sur la forme, elle doit correctement être comptabilisée et appuyée par un justificatif, comme une note de restaurant ou une facture.

En pratique, les frais de repas ne sont pas déductibles sans justificatif : l’administration fiscale exige toujours une preuve de la dépense en cas de contrôle.

Les conditions pour déduire les frais de repas

Les frais de repas peuvent être déduits du résultat de l’entreprise s’ils sont engagés dans l’intérêt de l’activité professionnelle et correctement justifiés.

Cette règle concerne principalement les travailleurs indépendants imposés au régime réel (BNC (Bénéfices Non Commerciaux) ou BIC (Bénéfices Industriels et Commerciaux)).

En revanche, les micro-entrepreneurs ne peuvent pas déduire leurs frais réels, car leur fiscalité repose sur un abattement forfaitaire.

Condition 1 : la dépense doit être liée à l’activité professionnelle.

Le repas doit avoir un lien direct avec votre activité. Par exemple :

- un déjeuner avec un client ou un prospect ;

- un repas lors d’un déplacement professionnel ;

- un déjeuner pendant un salon ou un rendez-vous professionnel.

En revanche, un repas pris en extérieur pour convenance personnelle ne peut pas être déduit.

Condition 2 : la distance doit empêcher de rentrer déjeuner chez soi.

Pour les repas pris seul, l’administration fiscale précise également que la déduction n’est possible que si la distance entre votre domicile et votre lieu de travail rend impossible un retour chez vous pour déjeuner.

Autrement dit, les frais de repas ne sont déductibles que lorsque le fait de manger à l’extérieur est lié à une contrainte professionnelle.

Condition 3 : la dépense doit être justifiée.

Vous devez conserver un justificatif, comme une note de restaurant, indiquant la date et le montant.

Pour un repas d’affaires, notez également le nom et la fonction de votre invité, afin de justifier la dépense en cas de contrôle fiscal.

Les frais de repas d’affaires sont-ils déductibles ?

On parle de repas d’affaires lorsque vous invitez une personne dans l’intérêt de votre entreprise.

Il peut s’agir :

- d’un client ;

- d’un prospect ;

- d’un fournisseur ;

- d’un partenaire commercial.

Dans ce cas, les frais de restaurant peuvent être déductibles en totalité, à condition que la dépense soit raisonnable et justifiée.

Pour sécuriser la déduction, vous devez disposer :

- d’une note de restaurant mentionnant la TVA ;

- d’une facture au nom de l’entreprise si la dépense dépasse 150 € TTC ;

- du nom des personnes invitées, de leur fonction dans la société et du contexte professionnel.

Lors d’un contrôle fiscal, l’administration peut également apprécier le caractère raisonnable de la dépense.

Par exemple, un repas très coûteux pourrait être considéré comme excessif si sa justification économique n’est pas claire.

À noter : La TVA n’est généralement pas récupérable sur les repas pris seul. Cependant, elle peut l’être sur les repas d’affaires engagés dans l’intérêt de l’entreprise.

Comment calculer ses frais de repas déductibles ?

Lorsque vous prenez un repas seul dans le cadre de votre activité professionnelle, seule une partie de la dépense peut être déduite.

En effet, l’administration fiscale considère qu’une partie du repas correspond à une dépense personnelle, celle que vous auriez engagée si vous aviez mangé chez vous.

Seuls les frais supplémentaires liés à l’activité professionnelle peuvent être déduits.

Le montant forfaitaire du repas pris à domicile

Pour calculer la part déductible, l’administration fiscale estime le coût d’un repas pris à domicile.

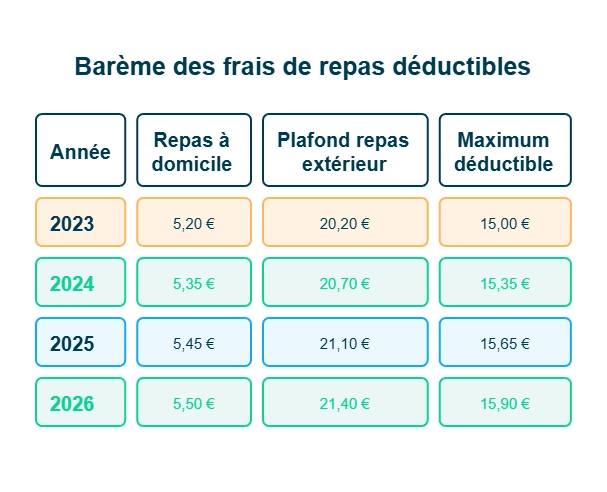

Pour l’année 2026, ce montant forfaitaire est fixé à 5,50 € TTC.

Cette somme correspond à la part non déductible, considérée comme une dépense personnelle.

Ainsi, seule la fraction du repas supérieure à ce montant peut être déduite.

Le plafond de déduction des frais de repas

L’administration fiscale fixe également un plafond au-delà duquel la dépense est considérée comme excessive.

Pour l’année 2026, ce plafond est fixé à 21,40 € TTC.

La dépense déductible correspond donc à la différence entre :

- le coût réel du repas, dans la limite de 21,40 € ;

- et le montant forfaitaire du repas pris à domicile (5,50 €).

Le montant maximal déductible pour un repas en 2026 est donc de :

21,40 € – 5,50 € = 15,90 €

Voici quelques exemples pour mieux comprendre le calcul des frais de repas déductibles.

Exemples de calcul :

Repas à 15 €→ déduction : 15 € – 5,50 € = 9,50 €

Repas à 18 €→ déduction : 18 € – 5,50 € = 12,50 €

Repas à 25 €→ déduction plafonnée : 21,40 € – 5,50 € = 15,90 €

Même si votre repas coûte plus cher, la déduction reste alors limitée au plafond fixé par l’administration fiscale, sauf justification particulière liée à votre activité.

👉 Pour en savoir plus sur les charges déductibles de votre bénéfice, consultez notre article “Quels frais et charges peut-on déduire de son bénéfice ?“

Barème des frais de repas déductibles

Chaque année, l’administration fiscale met à jour les montants servant au calcul de la déduction.

Ces montants sont actualisés chaque année par l’administration fiscale.

Quels frais de repas ne sont pas déductibles ?

Certains frais de repas ne peuvent jamais être déduits.

C’est notamment le cas :

- des repas pris pour convenance personnelle ;

- des repas en famille ou entre amis ;

- des repas sans lien avec l’activité professionnelle ;

- des dépenses excessives non justifiées.

La règle est simple : une dépense n’est déductible que si elle est engagée dans l’intérêt direct de l’entreprise.

Où enregistrer les frais de repas dans votre comptabilité ?

En tant qu’indépendant ou dirigeant, les frais de repas sont enregistrés dans la comptabilité de votre entreprise.

Ils sont généralement comptabilisés dans les frais de restaurant ou frais de réception/déplacement.

Si vous avez payé avec votre carte bancaire professionnelle, la dépense peut être enregistrée directement.

Si vous avez payé avec votre carte personnelle, vous devez alors établir une note de frais pour vous faire rembourser par votre entreprise.

Comment déclarer ses frais de repas ?

Si l’administration fiscale vous demande des justificatifs, vous devrez être en mesure de présenter :

- le montant du repas ;

- les personnes concernées ;

- le contexte professionnel.

Ces éléments permettent de prouver que la dépense a bien été engagée dans l’intérêt de votre activité.

Les frais de repas peuvent réduire votre résultat imposable, mais uniquement si certaines règles fiscales sont respectées. Avant de les déduire, assurez-vous que la dépense est réellement liée à votre activité et qu’elle est correctement justifiée.

Pour bien gérer vos frais de repas :

- vérifiez que le repas est engagé dans l’intérêt de votre activité professionnelle ;

- conservez une facture ou une note de restaurant ;

- notez le contexte professionnel et les personnes présentes en cas de repas d’affaires ;

- appliquez le calcul fiscal pour les repas pris seul (forfait du repas à domicile et plafond annuel).

En cas de doute, vérifiez que la dépense est bien justifiée et réellement liée à votre activité. À défaut, l’administration fiscale peut refuser la déduction lors d’un contrôle.

FAQ – frais de repas et déduction fiscale

Peut-on déduire les frais de repas pris en télétravail ?

En principe, non. Si vous travaillez depuis votre domicile, les repas que vous prenez chez vous sont considérés comme des dépenses personnelles. Ils ne peuvent donc pas être déduits fiscalement. La déduction des frais de repas concerne surtout les situations où vous devez manger à l’extérieur pour des raisons professionnelles, par exemple lors d’un déplacement ou lorsque la distance entre votre domicile et votre lieu de travail ne permet pas de rentrer déjeuner.

Peut-on déduire les frais de repas pris avec un salarié ?

Oui, dans certains cas. Un repas pris avec un salarié peut être déductible s’il a un objectif professionnel (réunion de travail, déplacement, rendez-vous professionnel, etc.). Comme pour tout frais de repas, la dépense doit être justifiée, raisonnable et liée à l’activité de l’entreprise. Il est recommandé de conserver la facture et d’indiquer le contexte professionnel.

Faut-il conserver les tickets de restaurant pour la comptabilité ?

Oui. Les justificatifs sont indispensables pour prouver la réalité de la dépense en cas de contrôle fiscal. Il est donc important de conserver la note ou la facture de restaurant, ainsi que les informations utiles : date, montant et éventuellement les personnes présentes lors d’un repas d’affaires. Sans justificatif, l’administration fiscale peut refuser la déduction.

Que se passe-t-il en cas de contrôle fiscal sur les frais de repas ?

Lors d’un contrôle fiscal, l’administration peut vérifier que les dépenses de restaurant sont réelles, justifiées et engagées dans l’intérêt de l’activité professionnelle. Elle examine notamment les factures, le contexte du repas et le caractère raisonnable de la dépense. Si les justificatifs sont insuffisants ou si la dépense semble personnelle ou excessive, la déduction peut être refusée.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus