Se connecter

Se connecterQuel régime fiscal choisir lors de sa création d’entreprise ?

Le choix du régime fiscal est une étape incontournable lors de la création de votre entreprise, puisque lors du dépôt de votre dossier de création d’entreprise (formulaire M0 ou P0), un choix est requis. Celui-ci va déterminer la façon dont vont être imposés les bénéfices de votre entreprise. Mais comment faire pour choisir ? Quel est le meilleur régime fiscal pour votre activité ? Dougs vous guide.

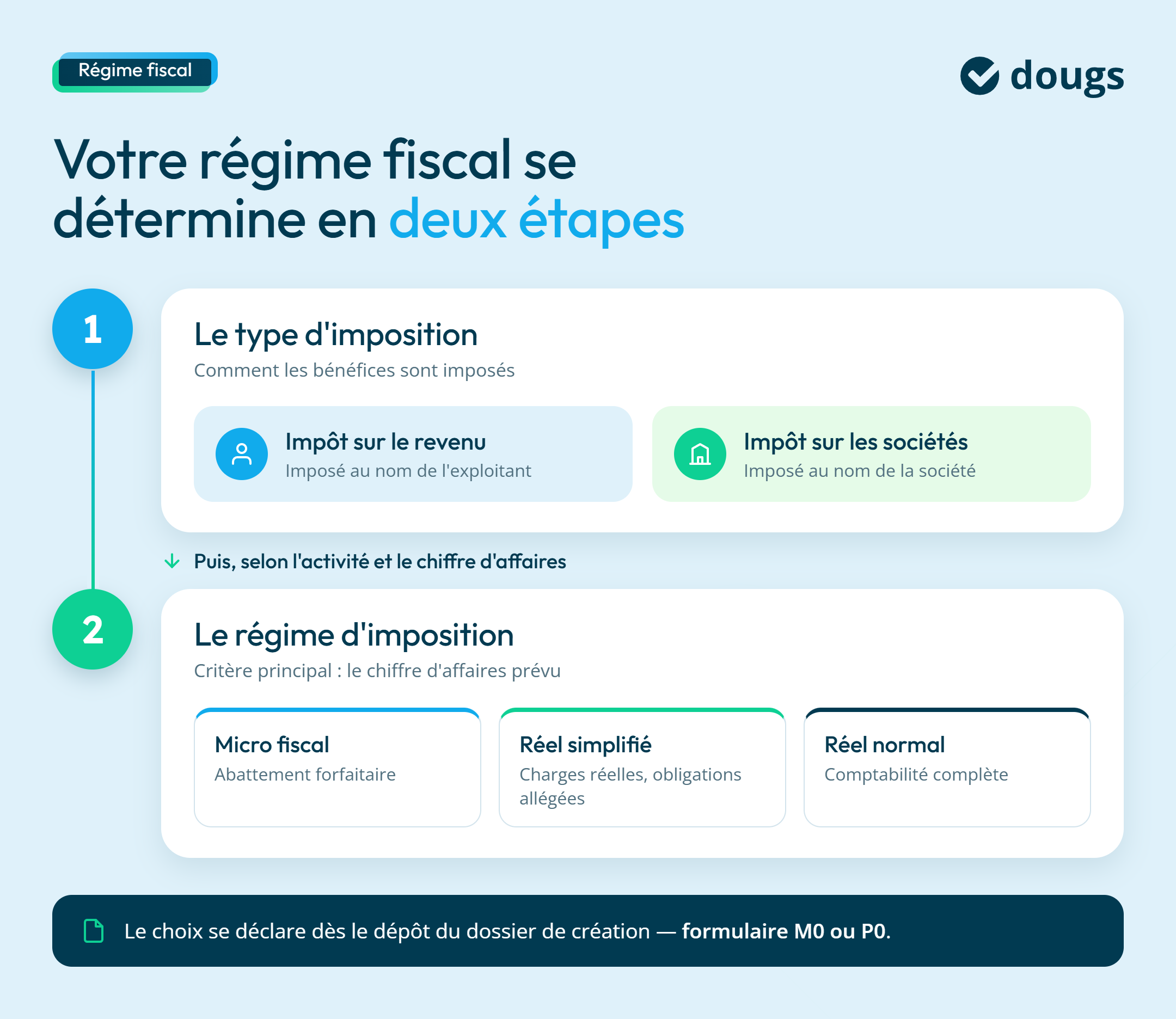

La détermination de votre régime d’imposition se fait en deux étapes, il convient de déterminer :

- Dans un premier temps, le type d’imposition de vos bénéfices (impôt sur le revenu ou impôt sur les sociétés) ;

- Et en second lieu, votre régime d’imposition. Le principal critère de distinction reste celui du montant du chiffre d’affaires prévu de l’entreprise.

- Choisir le bon régime fiscal est crucial lors de la création de votre entreprise. Deux options principales : impôt sur le revenu (IR) ou impôt sur les sociétés (IS), chacune avec ses spécificités.

- L'IR s'applique aux entreprises individuelles et certaines sociétés sur option, permettant de déduire immédiatement les déficits mais sans déduction de la rémunération versée au dirigeant.

- L'IS concerne les sociétés de capitaux, avec un taux réduit pour les PME. Les bénéfices distribués peuvent être doublement imposés.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Choisir son régime fiscal, c’est choisir son type d’imposition

Deux possibilités s’offrent à vous : vous pouvez faire le choix de soumettre le bénéfice de votre entreprise à l’impôt sur le revenu ou alors le soumettre à l’impôt sur les sociétés. En fonction de votre choix, le traitement fiscal diffère.

Afin d’avoir une vision globale des différences entre l’imposition des bénéfices à l’impôt sur le revenu et l’imposition des bénéfices à l’impôt sur les sociétés, détaillons ensemble les caractéristiques de ces deux types d’imposition.

L’impôt sur le revenu

L’impôt sur le revenu (IR) est un impôt dû par les personnes physiques. Cet impôt peut également s’appliquer à certaines personnes morales, mais il est établi au nom de leurs membres et non de la société elle-même.

Ainsi, sont obligatoirement soumises à l’impôt sur le revenu les entreprises individuelles. Les EIRL et les EURL peuvent cependant opter pour l’impôt sur les sociétés.

Certaines sociétés peuvent être soumises à l’impôt sur le revenu sur option. Il existe deux possibilités qui concernent :

- Les SARL de famille, qui peuvent opter pour l’IR de manière permanente ;

- Et l’ensemble des sociétés de capitaux non cotées telles que les SA, SAS et les SARL de création récente, qui peuvent opter pour l’IR pour une durée de 5 ans, non renouvelable.

Le principal intérêt de soumettre son bénéfice à l’impôt sur le revenu, pour les associés, est l’appréhension immédiate des déficits sociaux, au prorata de leurs droits, sans avoir à attendre que l’entreprise redevienne bénéficiaire.

Dans le cas d’une imposition à l’impôt sur le revenu, le redevable de l’imposition est l’entrepreneur s’il s’agit d’une entreprise individuelle ou les associés s’il s’agit d’une société.

Les sociétés soumises à l’impôt sur le revenu sont le plus souvent des sociétés de personnes, telles que les SNC, les SCI, les sociétés en participation, les entreprises individuelles…

Pour la détermination et l’imposition du bénéfice, la société de personnes a un régime de “semi-transparence” souvent qualifié de “translucide”. Il s’agit d’un régime hybride dans lequel les résultats sont déterminés, déclarés et vérifiés au niveau de la société, mais sont imposés au nom des associés, chacun pour la part lui revenant.

Les bénéfices sont réputés comme acquis par l’associé ou l’entrepreneur individuel à la date de leur réalisation, qui coïncide avec la clôture de l’exercice. Ainsi, l’entrepreneur individuel est imposé sur la totalité du bénéfice même s’il n’en a pas effectivement disposé.

Les bénéfices sont alors soumis à l’impôt sur le revenu en fonction du barème applicable au revenu global de l’entrepreneur (de 11 % à 45 %).

Certaines particularités propres à l’impôt sur le revenu sont à mentionner :

- Une entreprise soumise à l’impôt sur le revenu n’a pas la possibilité de déduire la rémunération versée au dirigeant ;

- L’associé d’une société soumise à l’impôt sur le revenu peut imputer les déficits sur son revenu global de la même année et jusqu’à la sixième année (sauf certaines exceptions);

- Et enfin, les intérêts sont déductibles, à condition que la dette ait été contractée pour les besoins de l’entreprise et soit inscrite au bilan.

Quid du choix du régime fiscal ?

Une fois que vous avez choisi de soumettre votre bénéfice à l’impôt sur le revenu, plusieurs possibilités s’offrent à vous quant au choix du régime fiscal, en fonction de deux paramètres : votre activité et votre chiffre d’affaires.

Concernant l’activité, il doit s’agir :

- d’une activité entrant dans la catégorie des bénéfices industriels et commerciaux (BIC) qui regroupent les bénéfices qui proviennent d’une profession commerciale, industrielle ou artisanale ou,

- d’une activité entrant dans la catégorie des bénéfices non commerciaux (BNC) qui regroupent les bénéfices des professions libérales proprement dites, les produits des charges et offices et enfin les produits ne relevant d’aucune autre catégorie ou (commerciale ou non).

Le chiffre d’affaires doit également être analysé puisque le dépassement de certains seuils ne permet pas d’opter à certains régimes fiscaux.

L’entrepreneur qui exerce en nom propre, en EIRL ou en EURL en étant gérant associé unique peut également opter pour le bénéfice du régime micro-entreprise.

Afin de vous permettre d’effectuer le choix correspondant à votre activité et à votre chiffre d’affaires prévisionnel, vous trouverez ci-dessous un récapitulatif de chaque régime fiscal possible pour une entreprise qui a fait le choix d’être soumise à l’impôt sur le revenu.

Le dispositif du versement libératoire

Il s’agit d’un régime applicable sur option aux entrepreneurs individuels placés sous le régime micro fiscal BIC ou BNC.

Le montant des revenus nets du foyer fiscal ne doit pas dépasser, pour une part du quotient familial 27 794 € pour 2021.

Pour plus d’informations sur ce dispositif nous vous invitons à consulter notre article : Versement libératoire de l’impôt sur le revenu : tout ce qu’il faut savoir.

Le régime micro fiscal

Il s’agit d’un régime de déclaration et d’imposition simplifié. Le bénéfice imposable est déterminé par application, au montant du chiffre d’affaires réalisé, d’un abattement forfaitaire censé couvrir tous les frais et charges supportés par le contribuable.

Ce régime est applicable aux BIC et aux BNC lorsqu’au titre d’une année, le chiffre d’affaires annuel hors taxe de l’année précédente ou de la pénultième année n’excède pas une limite fixée à :

- 176 200 € s’il s’agit d’entreprises dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place, ou de fournir le logement à l’exception des locations meublées autres que les meublés de tourisme et les chambres d’hôtes (BIC) ;

- Et 72 600 € pour les autres activités de prestations de service (BIC et BNC).

Certaines catégories d’opérations et de contribuables sont exclues du régime micro. Ces exclusions concernent principalement, quel que soit le montant du chiffre d’affaires réalisé :

- Les sociétés ou organismes dont les résultats sont imposés selon le régime des sociétés de personnes défini à l’article 8 du CGI (société en nom collectif, sociétés civiles, sociétés de participation…), y compris les EURL dont l’associé unique est une personne physique mais à l’exception des EURL dont l’associé unique est une personne physique dirigeant cette société ;

- Les personnes morales passibles de l’impôt sur les sociétés et les EIRL soumises à cette imposition.

Le bénéfice net est calculé par l’administration, par application à ce chiffre d’affaires d’un abattement forfaitaire réputé tenir compte de toutes les charges, y compris les cotisations sociales et les amortissements linéaires des biens affectés à l’exploitation. Cet abattement est fixé à :

- 71% pour le chiffre d’affaires correspondant aux activités de vente à emporter ou à consommer sur place et de fourniture de logement à l’exception des locations meublées autres que les meublés de tourisme et les chambres d’hôtes (BIC) ;

- 50% pour les autres prestations de services (BIC) ;

- 34% pour les BNC.

Le régime micro permet une évaluation forfaitaire des charges, ce qui peut être avantageux pour une entreprise qui dispose de peu de charges.

Les exploitants placés sous le régime micro-BIC bénéficient d’obligations comptables allégées :

- Les entreprises qui exercent une activité de vente doivent tenir et présenter, sur demande de l’administration, un registre récapitulatif par année présentant le détail de leurs achats.

- Tous les commerçants relevant du régime micro-BIC doivent tenir un livre-journal présentant chronologiquement le détail de leurs recettes professionnelles, appuyé des factures et de toutes autres pièces justificatives.

Les obligations comptables des contribuables placés sous le régime micro-BNC sont également très allégées. Ceux-ci doivent tenir et, sur demande du service des impôts, présenter un document enregistrant le détail journalier de leurs recettes professionnelles.

Les contribuables relevant du régime micro sont dispensés de produire une déclaration de résultat spécifique. Ils portent le montant du chiffre d’affaires annuel et des plus ou moins-values réalisées au cours de l’année sur la déclaration complémentaire à la déclaration annuelle des revenus (n° 2042 C Pro).

Le régime de la déclaration contrôlée

Le régime de la déclaration contrôlée constitue le régime applicable de plein droit aux BNC qui ne sont pas placés sous le régime micro-BNC. Il s’agit donc des situations où les recettes sont supérieures au seuil de 72 600 euros.

Lorsqu’il n’est pas obligatoire, le régime de la déclaration contrôlée peut s’appliquer sur option des contribuables relevant de plein droit du régime micro-BNC.

Dans le régime de la déclaration contrôlée, il est tenu compte des charges réellement exposées.

Le régime de la déclaration contrôlée permet de bénéficier de certains avantages telles que :

- La réduction d’impôt pour frais de tenue de comptabilité accordée aux contribuables adhérents d’organismes de gestion agréés ;

- La faculté, le cas échéant, d’imputer les déficits constatés dans le cadre de l’exploitation sur le revenu global.

Deux documents comptables doivent être tenus, il s’agit d’un livre-journal servi au jour le jour, présentant le détail des recettes et des dépenses professionnelles, et d’un registre des immobilisations et amortissements.

En plus de la déclaration d’ensemble n° 2042 de leurs revenus, les contribuables placés sous le régime de la déclaration contrôlée doivent souscrire chaque année une déclaration du résultat non commercial de l’année civile précédente (formulaire spécial n° 2035-SD).

Le régime réel simplifié

Seules les entreprises dont les bénéfices entrent dans la catégorie des BIC sont concernées par le régime réel simplifié.

Le régime simplifié se caractérise essentiellement par un allégement des obligations déclaratives et comptables. Les règles relatives à la détermination du bénéfice sont, sous réserve de mesures particulières ponctuelles, les mêmes que sous le régime réel normal.

Le régime réel simplifié s’applique de plein droit aux entreprises industrielles ou commerciales qui sont exclues du régime micro-BIC en raison de l’importance de leur chiffre d’affaires.

Le chiffre d’affaires hors taxe réalisé l’année précédente n’excède pas une limite fixée à :

- 818 000 € s’il s’agit d’entreprises dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place, ou de fournir le logement ;

- ou 247 000 € pour les autres activités de prestations de services.

Le régime simplifié s’applique également, sur option, aux exploitants relevant normalement du régime micro.

Le régime réel simplifié permet de tenir compte des charges réellement exposées et de la variation des stocks.

Les entreprises relevant du régime simplifié doivent être à même de justifier l’exactitude des chiffres déclarés et, par suite, avoir une comptabilité régulière, sincère et appuyée des pièces justificatives. Mais, sous certaines conditions, elles peuvent tenir une comptabilité dite « super-simplifiée » en exerçant à cet effet une option au titre de chaque exercice, sur la déclaration de résultat.

Les déclarations sont établies sur des formulaires identiques à ceux du bénéfice réel normal : n° 2031-SD pour l’impôt sur le revenu. Mais les tableaux comptables et fiscaux à joindre à la déclaration sont allégés.

Le régime réel normal

Le régime réel normal d’imposition des bénéfices constitue le régime applicable aux entreprises qui ne sont placées ni sous le régime micro-BIC ni sous le régime du réel simplifié. Il s’applique uniquement aux entreprises dont les bénéfices entrent dans la catégorie des BIC.

Le régime du réel normal s’applique obligatoirement en 2021, sans possibilité d’option, aux entreprises dont le chiffre d’affaires annuel de l’année précédente dépasse les limites du régime simplifié, c’est-à-dire un montant fixé à 818 000 € HT pour les entreprises de vente et de fourniture de logement ou 247 000 € HT pour les autres activités de prestations de services.

Lorsqu’il n’est pas obligatoire, le régime du réel normal est ouvert, sur option, aux entreprises placées dans le champ d’application du régime simplifié ainsi qu’aux contribuables relevant du régime micro.

Les entreprises soumises au régime réel normal sont imposées d’après un bénéfice net correspondant à la différence entre les produits et les charges.

Les contribuables placés sous le régime du réel normal doivent tenir une comptabilité complète et régulière, de nature à justifier l’exactitude des résultats déclarés.

Les entreprises industrielles ou commerciales imposées d’après le régime du bénéfice réel normal doivent déclarer chaque année, à l’aide d’un formulaire n° 2031-SD et de l’annexe n° 2031 bis-SD, les résultats de leur dernier exercice (ou de la dernière période d’imposition).

💡Avantages communs au régime simplifié et au régime normal d’imposition

- Bénéfice de la réduction d’impôt pour frais de tenue de comptabilité accordée aux adhérents d’organismes de gestion agréés ;

- Allégements d’impôt sur les bénéfices en faveur des entreprises nouvelles et des entreprises implantées dans les zones de revitalisation rurale ;

- Bénéfice de divers crédits et réductions d’impôt, réservés aux entreprises relevant d’un régime réel, tel que le crédit d’impôt recherche ;

- Possibilité d’imputer les déficits constatés dans le cadre de l’exploitation sur le revenu global ;

- Possibilité de pratiquer un amortissement dégressif des biens affectés à l’exploitation sur la base de leur valeur résiduelle à la date de passage du régime micro au réel simplifié

À lire aussi : BIC, BNC : quelles caractéristiques et quelles différences ?

Création d'entreprise : comment choisir le bon statut juridique ?

- Panorama des formes juridiques courantes

- Quel régime fiscal et social pour vous ?

- Les aides à la création à ne pas manquer

L’impôt sur les sociétés

L’impôt sur les sociétés (en abrégé IS) frappe les bénéfices des sociétés de capitaux et des personnes morales qui leur sont fiscalement assimilées.

Sont en principe passibles de l’IS, quel que soit leur objet :

- Les sociétés anonymes (SA) ;

- Les sociétés par actions simplifiées (SAS) ;

- Les sociétés en commandite par actions (SCA) ;

- Les sociétés à responsabilité limitée (SARL) ;

- Les sociétés coopératives et leurs unions.

Ces sociétés sont généralement englobées, en matière fiscale, sous l’expression « sociétés de capitaux ».

Le principe de l’assujettissement à l’IS des sociétés dites de capitaux comporte trois exceptions qui concernent :

- Certaines sociétés (SARL de famille ; SA, SARL et SAS non cotées créées depuis moins de cinq ans) ayant exercé l’option pour l’impôt sur le revenu ;

- Les EURL dont l’associé unique est une personne physique ;

- Et les sociétés immobilières de copropriété.

L’impôt sur les sociétés est exigible lors de la réalisation des bénéfices, quelle que soit l’affectation qui leur est donnée par la suite (report à nouveau, mise en réserve, distribution, etc.).

Lorsque les bénéfices sont distribués aux associés, ces derniers doivent supporter personnellement, à raison des revenus de capitaux mobiliers correspondants, l’impôt sur le revenu, ce qui peut conduire à une double imposition.

Par exception, les EURL dont l’associé unique est une personne physique n’est pas soumise à l’IS.

Les bénéfices passibles de l’IS sont déterminés, en principe, de la même manière que les bénéfices industriels et commerciaux soumis à l’impôt sur le revenu, en faisant application des règles du régime réel normal ou du r�éel simplifié.

Le régime des micro-entreprises n’est pas applicable, quel que soit le montant du chiffre d’affaires réalisé.

À la différence de l’impôt sur le revenu, les règles prévues en matière de BIC s’appliquent quelle que soit la nature de l’activité de la société passible de l’IS, même lorsque cette activité n’est pas commerciale.

L’application des règles des BIC connaît toutefois des exceptions qui concernent la mise en œuvre de dispositifs anti-abus, la déduction des charges financières, les modalités de report des déficits et un certain nombre d’autres points pour lesquels la loi édicte spécialement des règles propres à l’IS.

L’IS est calculé en appliquant le taux légal au bénéfice imposable arrondi à l’euro le plus proche.

Le taux de l’impôt sur les sociétés Tranche de bénéfice imposable De 0 à 38 120 €> à 38 120 €Exercice ouvert en 202115 %26,5 %Exercice ouvert en 202215 %25 %

Les petites et moyennes entreprises (PME) bénéficient de plein droit d’un taux réduit de 15 % dans la limite de 38 120 € de bénéfice imposable.

Sont visées les PME qui réalisent au cours de l’exercice ou de la période d’imposition un chiffre d’affaires hors taxe, ramené le cas échéant à douze mois, inférieur ou égal à 10 M € pour les exercices ouverts à partir du 1er janvier 2021.

Une société pourra relever du régime réel normal ou du régime réel simplifié, les obligations comptables diffèrent selon le régime (il s’agit des mêmes obligations présentées dans la partie sur l’impôt sur le revenu).

Les sociétés et autres personnes morales passibles de l’IS sont tenues de souscrire chaque année par voie électronique les déclarations prévues pour les bénéfices industriels et commerciaux soumis à l’impôt sur le revenu, en se conformant selon le cas aux règles applicables au régime réel normal ou au régime réel simplifié.

La déclaration de résultats doit être souscrite sur un formulaire n° 2065-SD accompagné d’une annexe n° 2065 bis-SD.

L’IS est calculé par la société elle-même et versé spontanément au comptable de la DGFiP du lieu du dépôt de la déclaration de résultats. Ce système de paiement spontané comporte :

- d’abord, le versement d’acomptes trimestriels ;

- puis, après la clôture de l’exercice, la liquidation de l’impôt réellement dû et le versement du solde correspondant.

Vous connaissez maintenant les différents types d’imposition de vos bénéfices et avez une vue plus précise des régimes fiscaux possibles pour votre activité. Si toutefois, des interrogations persistent, sachez que vous n’êtes pas seul !

Ce choix commence par comprendre l'impôt sur le revenu : cette vidéo en reprend la fiscalité et les règles territoriales.

- Déterminez si votre entreprise sera soumise à l'IR ou à l'IS selon sa structure et vos objectifs fiscaux.

- Analysez votre chiffre d'affaires prévisionnel pour choisir le régime fiscal adapté : micro, réel simplifié ou réel normal.

- Comprenez les implications de chaque régime, notamment les obligations comptables et les taux d'imposition applicables.

Et si vous souhaitez des conseils personnalisés, n'hésitez pas à contacter les experts Dougs.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus