Se connecter

Se connecterQu'est-ce que le ratio de solvabilité ? Guide complet

Vous voulez emprunter pour développer votre activité ou vous verser des dividendes. Mais une question revient vite : comment savoir si votre entreprise peut se le permettre sans se fragiliser ?

C’est justement tout l’intérêt du ratio de solvabilité. Cet indicateur permet d’évaluer si votre entreprise est suffisamment solide pour rembourser ses dettes et rester crédible aux yeux d’une banque.

Et vous avez raison de vous poser la question, car une mauvaise décision peut fragiliser votre structure financière et compliquer l’obtention d’un financement.

Dans cet article, je vais donc vous expliquer ce qu’est le ratio de solvabilité, comment le calculer et surtout comment l’interpréter.

Et si vous voulez être accompagné pour piloter vos chiffres avec plus de sérénité, un expert-comptable en ligne comme Dougs peut vous aider à prendre les bonnes décisions.

- Le ratio de solvabilité permet de savoir si votre entreprise est suffisamment solide pour rembourser ses dettes dans la durée.

- Il compare vos capitaux propres, c’est-à-dire les ressources qui appartiennent vraiment à l’entreprise, à l’ensemble de ses dettes.

- Plus ce ratio est bon, plus votre société inspire confiance aux banques et à vos partenaires.

- C’est donc un indicateur utile pour demander un financement, suivre votre niveau d’endettement et éviter de fragiliser votre entreprise, notamment si vous envisagez de distribuer des dividendes.

Dans la suite, vous allez voir comment le calculer et surtout comment bien le lire. Alors ne partez pas tout de suite, et restez jusqu'à la fin ! Bonne lecture !

Définition du ratio de solvabilité

Avant même de parler de calcul ou d’analyse financière, je vous propose de revenir à une question simple : votre entreprise est-elle capable de rembourser ses dettes dans la durée ?

C’est précisément à cette question que répond la notion de solvabilité et, plus concrètement, de ratio de solvabilité.

Rappel : qu’est-ce que la solvabilité d'une entreprise ?

La solvabilité, c’est tout simplement la capacité de votre entreprise à rembourser l’ensemble de ses dettes, que ce soit à court, moyen ou long terme.

En pratique :

- Une entreprise solvable dispose d’actifs suffisants pour couvrir son passif, c’est-à-dire ses dettes.

- Elle peut honorer ses engagements sans se mettre en difficulté financière.

Cette solvabilité dépend de plusieurs éléments que vous pilotez plus ou moins :

- la structure financière : plus votre entreprise a de dettes et peu de capitaux propres, plus elle peut être fragilisée ;

- la rentabilité : une entreprise qui dégage des bénéfices a plus de facilité à rembourser ses dettes et à renforcer sa base financière ;

- la gestion de la trésorerie : même une entreprise rentable peut se retrouver en difficulté si elle encaisse mal ou paie trop vite. Pour approfondir ce point, retrouvez nos conseils dans notre article dédié à la gestion de trésorerie ;

- le contexte économique : une hausse des taux d’intérêt, un accès plus difficile au crédit ou un ralentissement de l’activité peuvent peser sur votre équilibre financier ;

- les événements exceptionnels : la perte d’un gros client, un litige ou un sinistre peuvent déstabiliser rapidement votre situation financière.

Ce qu’il faut bien comprendre, c’est que la solvabilité n’est jamais figée. Elle évolue en permanence selon vos décisions et l’environnement de votre entreprise.

Qu'est-ce que le ratio de solvabilité ?

Le ratio de solvabilité, c’est un indicateur qui permet de répondre concrètement à cette question : Mon entreprise est-elle suffisamment solide pour rembourser ses dettes, même en cas de difficulté ?

Autrement dit, il sert à mesurer la solidité financière de votre entreprise sur le long terme.

Concrètement, ce ratio compare :

- ce que possède votre entreprise ;

- et ce qu’elle doit.

Il permet ainsi d’évaluer sa capacité à faire face à ses engagements financiers.

Vous entendrez parfois parler de taux de solvabilité. C’est la même idée, mais exprimée en pourcentage.

Il indique la capacité de votre entreprise à rembourser ses dettes en cas de scénario extrême, comme une liquidation.

Pour affiner l’analyse, il existe plusieurs ratios qui permettent de regarder la solvabilité sous différents angles.

En pratique, chacun répond à une question concrète :

- Le ratio de dette financière nette sur capitaux propres : il permet de savoir si votre entreprise est très endettée par rapport à ses ressources propres.

- Le ratio de couverture des intérêts : il permet de vérifier si votre activité génère assez d’argent pour payer les intérêts de vos emprunts grâce à son excédent brut d’exploitation (EBE).

- Le ratio d’autonomie financière : il permet de savoir si votre entreprise est financée surtout par ses propres ressources ou par des dettes.

Point important : l’EBE est un indicateur qui mesure ce que votre entreprise dégage grâce à son activité courante, avant de prendre en compte les éléments financiers et exceptionnels. Cet indicateur permet notamment de voir si votre entreprise peut supporter le coût de sa dette.

Pour résumer :

- La solvabilité correspond à la capacité de votre entreprise à rembourser ses dettes dans la durée.

- Elle dépend de plusieurs facteurs comme l’endettement, la rentabilité ou la trésorerie.

- Le ratio de solvabilité permet de mesurer concrètement cette solidité financière.

- Il est utilisé pour évaluer le risque et anticiper la capacité de remboursement.

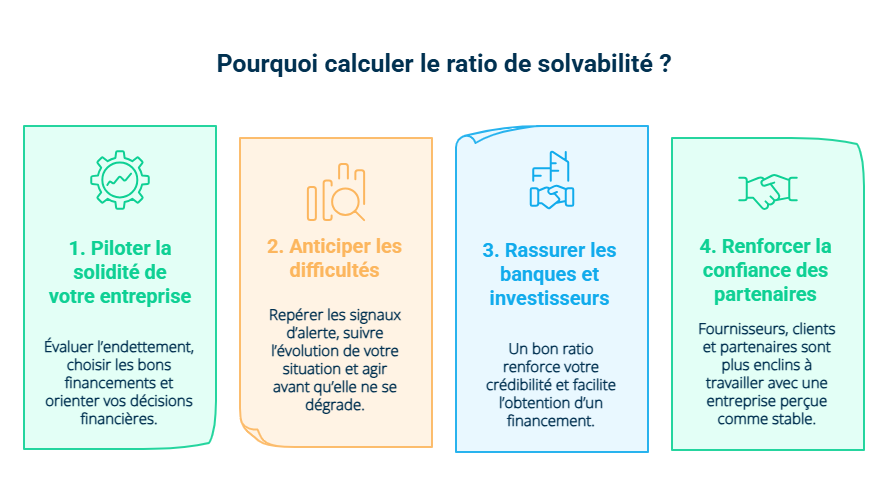

Pourquoi calculer le ratio de solvabilité ?

Vous savez maintenant en quoi consiste le ratio de solvabilité. Mais concrètement, pourquoi prendre le temps de le calculer et surtout de le suivre ?

La réponse est simple : il vous aide à prendre de meilleures décisions, que ce soit pour gérer votre entreprise au quotidien ou préparer des étapes importantes comme un financement.

1ère raison : un outil pour piloter la solidité de votre entreprise

Le ratio de solvabilité vous permet de :

- évaluer votre niveau d’endettement et vérifier s’il reste raisonnable ;

- choisir les bons financements : emprunt bancaire, augmentation de capital, etc. ;

- arbitrer vos décisions financières, comme distribuer des dividendes ou conserver des réserves.

Concrètement, c’est un indicateur de pilotage. Il vous aide à éviter de prendre des décisions qui fragiliseraient votre entreprise sans que vous vous en rendiez compte.

2e raison : un indicateur clé pour anticiper les difficultés

Au-delà de la photo à un instant donné, ce ratio devient encore plus intéressant dans le temps.

En le suivant régulièrement, vous pouvez :

- détecter une dégradation progressive de votre situation financière ;

- identifier les premiers signaux d’alerte avant qu’ils ne deviennent critiques ;

- mettre en place des actions correctives rapidement.

Par exemple, si votre ratio baisse après plusieurs distributions de dividendes, cela peut indiquer que votre entreprise devient moins solide aux yeux d’un financeur. Concrètement, cela peut compliquer l’obtention d’un financement ou réduire votre capacité à négocier avec la banque.

Et si vous souhaitez avoir une vision plus large de ce sujet, vous pouvez aussi consulter notre article sur l'évaluation de la situation financière d'une entreprise.

3e raison : un critère déterminant pour les banques et investisseurs

Pour une banque ou un investisseur, le ratio de solvabilité est un indicateur central.

Il leur permet de :

- évaluer le risque associé à votre entreprise (est-ce qu'elle peut rembourser ses dettes ?) ;

- comparer plusieurs entreprises avant d’accorder un financement ;

- décider des conditions : montant, taux, garanties, etc.

Vous l'aurez compris, un ratio faible peut :

- compliquer l’obtention d’un crédit ;

- ou entraîner des conditions moins avantageuses, comme un taux plus élevé, des garanties supplémentaires ou un montant de prêt réduit.

4e raison : un signal important pour vos partenaires commerciaux

Votre solvabilité ne concerne pas seulement les banques. Elle influence aussi la façon dont les autres travaillent avec vous.

- Les fournisseurs : s’ils jugent votre entreprise solide, ils seront plus enclins à :

- vous accorder des délais de paiement ;

- vous faire confiance sans exiger de paiement immédiat.

- Les clients : ils peuvent être plus rassurés s’ils perçoivent votre entreprise comme stable et capable de tenir ses engagements dans la durée.

Autrement dit, plus votre entreprise est solide financièrement, plus vos fournisseurs, vos clients et vos partenaires vous font confiance.

En bref :

- Le ratio de solvabilité est un outil de pilotage pour le dirigeant.

- Il permet d’anticiper les difficultés financières avant qu’elles n’apparaissent.

- Il est utilisé par les banques et les investisseurs pour évaluer la capacité de l’entreprise à rembourser ses dettes.

- Il joue aussi sur la confiance que vous accordent vos partenaires commerciaux.

Comment calculer le ratio de solvabilité ?

Vous savez maintenant pourquoi le ratio de solvabilité est important pour piloter votre entreprise et rassurer une banque. La question qui se pose ensuite, c'est : comment le calculer concrètement ?

Rassurez-vous, le principe est simple : comparer ce que votre entreprise possède avec ce qu’elle doit.

La formule du ratio de solvabilité générale

Le ratio le plus utilisé est le ratio de solvabilité générale.

Il permet de mesurer la part des ressources propres dans le financement global de votre entreprise.

Concrètement, vous comparez :

- vos capitaux propres (apports des associés, bénéfices conservés, etc.) ;

- avec votre passif total (ensemble des dettes).

La formule est la suivante :

Ratio de solvabilité générale = (Capitaux propres / Passif total) x 100

Pour que ce soit plus parlant, prenons un exemple :

Votre entreprise dispose de 100 000 € de capitaux propres et de 300 000 € de passif total. Votre ratio est donc d’environ 33%.

Dans ce cas, votre ratio est généralement considéré comme correct. Votre entreprise dispose d’une base financière solide, même si elle reste encore dépendante de financements extérieurs.

Gardez en tête que plus ce ratio est élevé, plus votre entreprise est considérée comme solide.

Les variantes de la formule du ratio de solvabilité

Comme dit précédemment, il n’existe pas qu'un seul ratio de solvabilité. Plusieurs indicateurs permettent d’analyser votre situation sous différents angles.

Chaque ratio permet de répondre à une question différente sur votre entreprise.

Le ratio de dette financière nette sur capitaux propres

La formule se présente ainsi : (dette financière nette / capitaux propres) x 100

Imaginons par exemple que votre entreprise a 200 000 € d’emprunts et 50 000 € de trésorerie, soit 150 000 € de dette nette. Ses capitaux propres s’élèvent à 75 000 €.

Votre ratio est donc de 200%.

Vous l'aurez compris, votre entreprise a deux fois plus de dettes que de ressources propres. Elle dépend donc fortement de l’endettement, ce qui peut inquiéter un financeur.

Le ratio de couverture des intérêts

Le calcul se présente ainsi : EBE / Charges d'intérêts

Exemple : votre entreprise génère 60 000 € d’EBE et paie 20 000 € d’intérêts. Votre ratio est de 3.

Votre activité permet donc de payer trois fois les intérêts de votre dette.

Cela vous donne une marge de sécurité confortable.

À l’inverse, un ratio proche de 1 signifie que votre entreprise reste très dépendante de son niveau d’activité pour honorer ses charges financières. Mais j'en parlerai plus en détail dans la partie suivante.

Le ratio d’autonomie financière

Il existe deux méthodes pour le calculer :

- Méthode 1 : (Capitaux propres / Total du passif) x 100.

- Méthode 2 : Capitaux propres / Dettes financières.

Prenons la première méthode (qui est la plus utilisée) pour vous donner un exemple :

Votre entreprise a 120 000 € de capitaux propres et 300 000 € de passif. Votre ratio est de 40%.

Votre entreprise est financée à 40% par ses propres ressources. Elle reste donc partiellement dépendante des financements extérieurs, même si sa situation peut rester saine selon votre secteur d’activité.

Pour résumer :

- Le calcul du ratio de solvabilité permet de mesurer la place de vos capitaux propres par rapport à vos dettes.

- Le ratio de solvabilité générale donne une première lecture simple de votre solidité financière.

- D’autres ratios permettent ensuite d’aller plus loin, par exemple pour évaluer le poids de votre endettement, votre capacité à payer les intérêts de vos emprunts ou votre niveau d’indépendance financière.

- Ces calculs ne donnent pas qu’un chiffre : ils vous aident à comprendre votre situation et à anticiper la lecture d’une banque.

Comment interpréter le ratio de solvabilité ?

Vous savez maintenant calculer votre ratio de solvabilité. Mais une question reste entière : est-ce que votre résultat est bon ou mauvais ?

La réponse est nuancée. Un chiffre seul ne suffit pas, il faut le replacer dans son contexte pour vraiment comprendre la situation de votre entreprise.

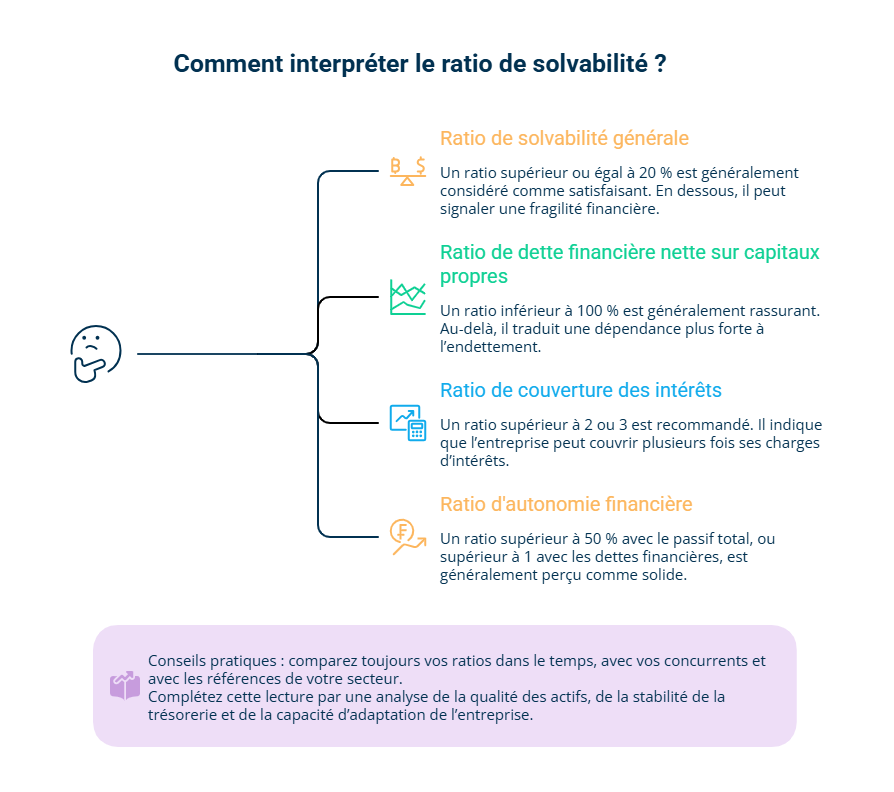

Les seuils de référence (et leurs limites)

En première lecture, certains repères permettent de se situer rapidement.

- Le ratio de solvabilité générale : un ratio supérieur ou égal à 20% est souvent considéré comme satisfaisant. En dessous, cela peut signaler une fragilité financière.

- Le ratio de dette financière nette sur capitaux propres : un ratio inférieur à 100% est généralement rassurant. Au-delà, cela traduit une dépendance plus forte à l’endettement.

- Le ratio de couverture des intérêts : un ratio supérieur à 2 ou 3 est recommandé. Cela signifie que votre entreprise peut payer plusieurs fois ses intérêts avec son activité.

- Le ratio d’autonomie financière :

- Avec le passif total : un ratio supérieur à 50% est considéré comme solide.

- Avec les dettes financières : un ratio supérieur à 1 est positif.

Ces seuils donnent une première indication, mais ils ne suffisent pas à eux seuls.

Pour bien interpréter votre ratio, vous devez toujours le comparer :

- dans le temps : votre situation s’améliore-t-elle ou se dégrade-t-elle ?

- avec vos concurrents : êtes-vous mieux ou moins bien positionné ?

- avec votre secteur : certains secteurs sont naturellement plus endettés que d’autres.

Autre point important : les ratios doivent être complétés par une analyse plus globale, en tenant compte de :

- la qualité de vos actifs ;

- la stabilité de votre trésorerie ;

- votre capacité à vous adapter.

Ce que votre ratio dit réellement à la banque

Au-delà des chiffres, votre ratio envoie un message très clair à la banque.

Il lui permet d’évaluer trois éléments essentiels :

- Votre solidité financière : une entreprise avec des capitaux propres importants est perçue comme plus stable.

- Votre dépendance à l’endettement : plus votre ratio est faible, plus vous dépendez de vos créanciers.

- Votre capacité à absorber les pertes : en cas de difficulté, avez-vous une marge de sécurité suffisante ?

En pratique, la banque ne regarde pas uniquement votre résultat actuel. Elle cherche à comprendre votre comportement financier :

- Est-ce que vous renforcez vos capitaux propres ?

- Ou est-ce que vous distribuez beaucoup de dividendes ?

- Est-ce que votre situation s’améliore ou se dégrade ?

Exemple : une entreprise rentable mais qui distribue systématiquement ses bénéfices peut voir son ratio se dégrader. Résultat : elle devient plus risquée aux yeux de la banque.

Pour résumer :

- Un ratio élevé est généralement positif, mais doit être analysé dans son contexte.

- Les seuils donnent des repères, mais ne suffisent pas à eux seuls.

- Il est essentiel de comparer votre ratio dans le temps, avec vos concurrents et votre secteur.

- La banque utilise ce ratio pour juger votre risque et votre comportement financier.

En clair, interpréter votre ratio, ce n’est pas lire un chiffre. C’est comprendre l’image que votre entreprise renvoie à un financeur.

- Le ratio de solvabilité aide à juger si une entreprise repose sur des bases financières assez solides pour avancer sereinement.

- Il sert à apprécier le poids de l’endettement, à mesurer la place des capitaux propres et à mieux comprendre comment une banque peut lire votre dossier.

- C’est aussi un repère utile pour arbitrer certaines décisions sensibles, comme un emprunt ou une distribution de dividendes.

- Autrement dit, ce ratio ne se limite pas à un calcul comptable. Il vous aide à prendre des décisions concrètes pour votre entreprise.

- Pour les prendre avec plus de recul et éviter les faux pas, Dougs vous accompagne avec ses experts sur vos chiffres, vos points de vigilance et vos décisions de gestion.

FAQ sur le ratio de solvabilité

Quel est un bon ratio de solvabilit�é ?

Cela dépend du secteur et du contexte. En pratique, un ratio supérieur à 20% est souvent considéré comme satisfaisant. Mais certains secteurs très capitalistiques peuvent fonctionner avec des ratios plus faibles.

L’essentiel est de comparer votre situation dans le temps et avec des entreprises similaires.

Quelle est la différence entre solvabilité et liquidité ?

La solvabilité mesure votre capacité à rembourser l’ensemble de vos dettes dans la durée.

La liquidité, elle, indique si vous pouvez payer vos dépenses immédiates, comme les factures ou les salaires.

Comment améliorer rapidement son ratio de solvabilité ?

En augmentant vos capitaux propres ou en réduisant vos dettes.

Concrètement, vous pouvez :

- conserver vos bénéfices plutôt que les distribuer ;

- réaliser un apport en capital ;

- rembourser une partie de vos dettes ;

- limiter les nouveaux emprunts.

Le ratio de solvabilité est-il obligatoire ?

Aucune obligation légale ne vous impose de le calculer.En revanche, il est systématiquement utilisé par les banques, les investisseurs et les partenaires pour analyser votre situation financière.

Les dividendes impactent-ils toujours le ratio de solvabilité ?

Oui, dans la plupart des cas. La distribution de dividendes réduit vos capitaux propres.

Résultat : votre ratio de solvabilité baisse, ce qui peut dégrader la perception de votre entreprise par les banques.

Patrick est cofondateur et CEO de Dougs. Expert-comptable de profession, expert conseil en création et reprise d’activité, il détient le Prix du Meilleur mémoire d'expertise comptable. Entrepreneur passionné, il partage régulièrement ses connaissances en intervenant dans des établissements supérieurs reconnus (X, HEC).

En savoir plus