Se connecter

Se connecterComprendre le schéma de la facturation électronique en 2026

Vous entendez parler de plateforme agréée (PA), d'e-invoicing, d'e-reporting ou encore de Portail public de facturation (PPF), mais vous avez du mal à visualiser comment tout cela fonctionne ensemble ? Vous n'êtes pas seul.

Pour beaucoup d'entrepreneurs, la réforme de la facturation électronique paraît complexe. Pourtant, la question est assez simple : comment une facture circulera-t-elle demain entre votre entreprise, vos clients et l'administration fiscale ?

Dans cet article, je vous aide à comprendre le schéma de la facturation électronique, les acteurs qui interviennent, les flux de données qui circulent et les démarches à anticiper pour préparer votre entreprise.

Et si vous cherchez déjà un logiciel de facturation gratuit compatible avec les évolutions de la réforme, Dougs propose une solution pensée pour simplifier votre transition.

- La facturation électronique repose sur un circuit structuré dans lequel les factures transitent par des plateformes agréées avant que certaines données soient transmises à l'administration fiscale.

- Deux flux coexistent : l'e-invoicing pour les échanges entre entreprises et l'e-reporting pour certaines factures qui ne passent pas par ce circuit.

- Pour s'y préparer, les entreprises doivent choisir des outils compatibles et anticiper les échéances de la réforme.

- Dans la suite de l'article, je vous montre concrètement comment fonctionne ce nouveau schéma et ce qu'il change pour votre activité.

Pourquoi la facturation électronique devient obligatoire en France ?

Avant de comprendre comment fonctionne le schéma de la facturation électronique, il faut déjà savoir pourquoi l’État transforme complètement le système actuel.

Derrière cette réforme, il n’y a pas seulement une obligation technique. L’objectif est aussi de mieux suivre les échanges entre entreprises et de simplifier la gestion des factures au quotidien.

Les objectifs de la réforme pour l’administration fiscale

La facturation électronique devient obligatoire pour permettre à l’administration fiscale de mieux contrôler les échanges commerciaux et les données de TVA (taxe sur la valeur ajoutée).

Aujourd’hui, beaucoup d’informations sont encore traitées manuellement. Cela complique les contrôles et laisse plus de place aux erreurs ou à la fraude. Avec la réforme, les données de facturation seront transmises de manière plus structurée et plus rapide.

L’administration cherche notamment à :

- lutter contre la fraude à la TVA grâce à des données plus fiables ;

- centraliser les informations de facturation auprès de la Direction générale des Finances publiques (DGFiP) ;

- suivre les transactions plus rapidement pour mieux contrôler les flux économiques ;

- moderniser les échanges entre les entreprises et l’administration.

Concrètement, l’État veut passer d’un système souvent basé sur des PDF envoyés par e-mail à un système où les données peuvent être lues automatiquement par les plateformes agréées et les outils de gestion.

Les bénéfices attendus pour les entreprises

La réforme ne concerne pas uniquement l’administration fiscale. Elle doit aussi permettre aux entreprises de gagner du temps dans leur gestion quotidienne.

Avec la facturation électronique, certaines tâches manuelles disparaissent progressivement. Les données circulent plus facilement entre les logiciels de facturation, les outils comptables et les plateformes agréées (opérateurs validés par l’administration fiscale pour transmettre, recevoir et contrôler les factures électroniques).

Pour les entreprises, les principaux avantages sont :

- l’automatisation du traitement des factures avec moins de saisies manuelles ;

- la réduction des erreurs et des doublons lors du traitement comptable ;

- une meilleure traçabilité grâce au suivi des statuts des factures, et donc des paiements plus rapides ;

- une vision en temps réel de la trésorerie ;

- des échanges plus rapides entre fournisseurs et clients.

Par exemple, une facture pourra être intégrée automatiquement dans un logiciel comptable sans ressaisie. Cela réduit les risques d’erreur et accélère le traitement.

Pour beaucoup d’entreprises, cette réforme est aussi l’occasion de moderniser leurs outils de facturation et leur organisation interne.

Le calendrier de la facturation électronique

La réforme sera mise en place progressivement selon la taille des entreprises.

Le calendrier de la facturation électronique prévu en France est le suivant :

- À partir du 1er septembre 2026, toutes les entreprises devront être capables de recevoir des factures électroniques via une plateforme agréée.

- À partir du 1er septembre 2026, les grandes entreprises et les entreprises de taille intermédiaire (ETI) devront également émettre leurs factures au format électronique.

- À partir du 1er septembre 2027, les très petites entreprises (TPE), les petites et moyennes entreprises (PME) et les micro-entreprises devront à leur tour émettre leurs factures électroniques. Elles devront également réaliser le e-reporting, c'est-à-dire transmettre à l'administration fiscale les données relatives aux opérations non couvertes par la facturation électronique, notamment les ventes réalisées auprès de particuliers (B2C) et certaines transactions internationales.

Ces échéances ne sont plus très loin. Voilà pourquoi il est important d’anticiper dès maintenant le choix des outils et de sa plateforme agréée. Une entreprise qui attend le dernier moment risque de devoir modifier ses processus dans l’urgence.

Certaines solutions comme Dougs proposent déjà des logiciels compatibles avec les évolutions liées à la facturation électronique, ce qui permet de préparer la transition plus sereinement.

Pour résumer, la réforme de la facturation électronique répond à un double objectif : améliorer le contrôle fiscal et simplifier les échanges entre entreprises. Elle va progressivement modifier la manière dont les factures sont émises, transmises et suivies.

Pour bien comprendre ce qui change concrètement, il faut maintenant regarder comment fonctionne le circuit de la facturation électronique.

Le schéma de la facturation électronique : comment ça fonctionne ?

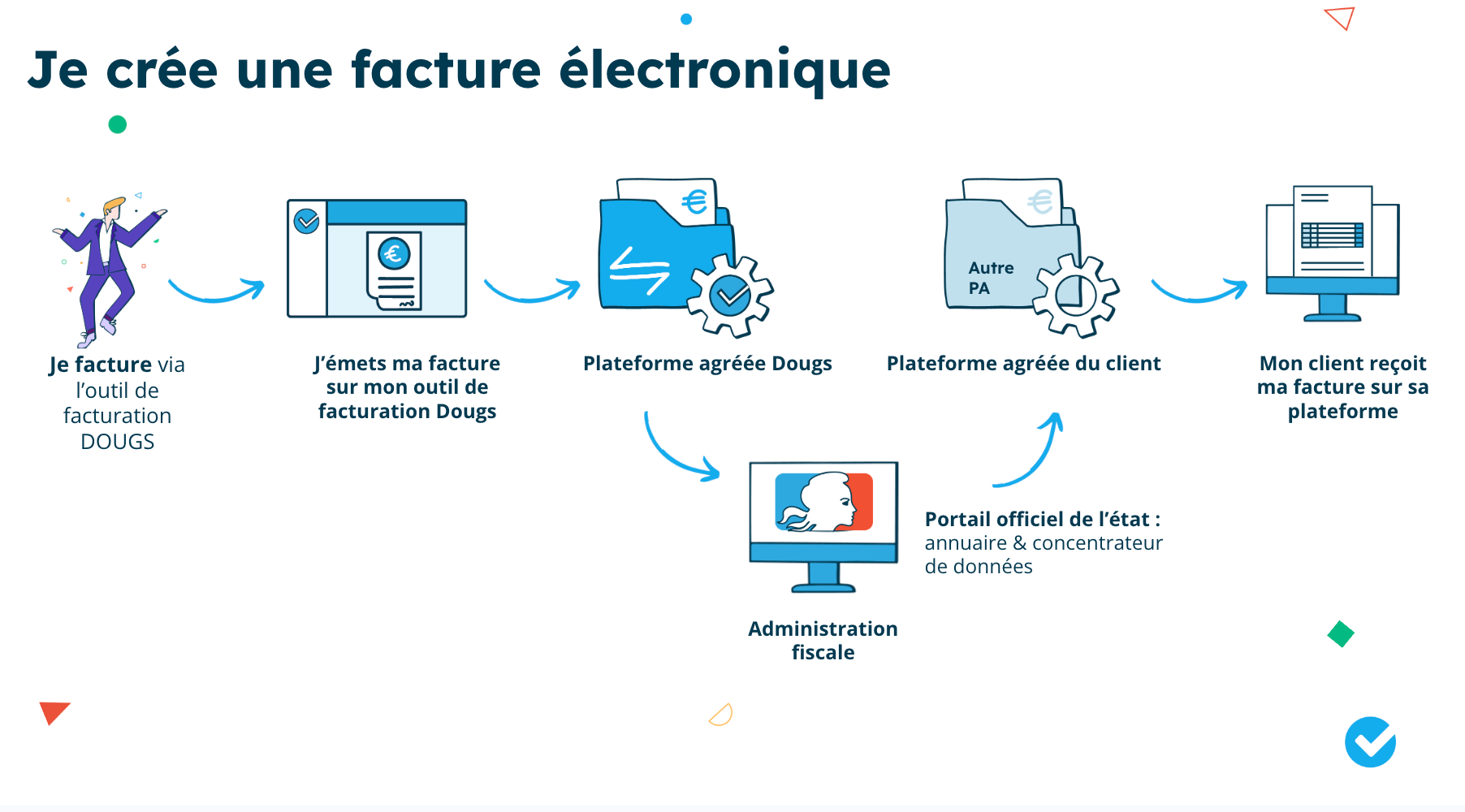

Vous avez vu pourquoi la facturation électronique devient obligatoire. Il faut maintenant comprendre comment une facture va circuler concrètement entre vous, votre client, votre fournisseur et l’administration fiscale.

La réponse tient en une idée simple : la facture ne sera plus envoyée par e-mail. Elle passera par une plateforme agréée.

Les grandes étapes du circuit de facturation électronique

Pour comprendre le schéma de la facturation électronique, il suffit de suivre le parcours d’une facture, de sa création dans votre logiciel jusqu’à sa réception par votre client et à la transmission des données utiles à l’administration.

Voici les grandes étapes :

- Vous créez la facture depuis votre logiciel de facturation (connecté à une plateforme agréée), dans un format électronique structuré comme Factur-X, Universal Business Language (UBL) ou Cross Industry Invoice (CII) ;

- Votre plateforme agréée contrôle la facture pour vérifier qu’elle contient les bonnes informations ;

- Elle transmet les données requises à l’administration fiscale pour le suivi de la TVA et interroge l’annuaire central afin d’identifier la plateforme de dématérialisation partenaire utilisée par votre client ;

- La facture est transmise au client via sa propre plateforme agréée ;

- Le client reçoit la facture dans son outil ou son logiciel comptable.

Prenons un exemple simple. Vous vendez une prestation à une autre entreprise. Vous créez votre facture dans votre logiciel. Votre plateforme agréée l’envoie à la plateforme de votre client. Votre client la reçoit dans son propre outil. En parallèle, les données nécessaires sont automatiquement transmises à l’administration.

Le principe est donc assez simple : la facture circule entre plateformes agréées, et les données fiscales remontent automatiquement à l’administration.

Le rôle central des flux de données

Dans la facturation électronique, il ne faut pas seulement penser au document “facture”. Il faut aussi penser aux données qui circulent avec lui.

Ces données permettent de savoir ce qui a été facturé, à qui, pour quel montant et avec quelle TVA. Elles permettent aussi de suivre l’état de la facture dans le temps.

Il existe plusieurs types de flux :

- le flux d’e-invoicing, c’est-à-dire l’échange de factures électroniques entre entreprises françaises ;

- le flux d’e-reporting, c’est-à-dire la transmission de certaines données fiscales à l’administration ;

- les données de TVA, utiles pour le contrôle et le suivi fiscal ;

- les statuts de facture, par exemple une facture déposée, reçue, rejetée ou encaissée ;

- la traçabilité des transactions, qui permet de garder un historique clair des échanges.

C’est cette circulation des données qui rend le système plus fiable qu’un simple envoi de PDF par e-mail. La facture ne devient pas seulement un document. Elle devient un ensemble de données lisibles par les plateformes et les logiciels.

Pour résumer, le schéma de la facturation électronique sert à comprendre deux choses : le trajet de la facture entre les entreprises et la transmission des données utiles à l’administration. En pratique, ce sont les plateformes agréées qui assurent la circulation, le contrôle et le suivi de ces échanges.

E-invoicing et e-reporting : quelles différences dans les flux ?

Vous savez désormais comment une facture circule dans le nouveau dispositif. Mais toutes les informations ne suivent pas le même chemin.

En pratique, la réforme de la facturation électronique repose sur deux flux complémentaires : l'e-invoicing et l'e-reporting. Comprendre leur rôle permet de mieux visualiser ce qui est envoyé à vos clients et ce qui est transmis à l'administration fiscale.

L’e-invoicing : la facture électronique entre entreprises

L'e-invoicing est le flux que vous utiliserez le plus souvent. Il correspond à l'échange de factures électroniques entre entreprises françaises, autrement dit aux transactions B2B réalisées en France.

Concrètement, votre facture est créée dans votre logiciel puis transmise à votre client via les plateformes agréées. Les données de TVA associées sont ensuite remontées automatiquement à l'administration.

Ce flux concerne notamment :

- les ventes entre entreprises assujetties à la TVA en France ;

- les échanges de factures dans un format structuré.

L'objectif est simple : fluidifier les échanges tout en limitant les ressaisies, les erreurs et les pertes d'information.

Vous voulez approfondir le sujet ? Consultez notre article dédié à l'e-invoicing.

L’e-reporting : la transmission des données à l’administration

Toutes les opérations ne passent toutefois pas par l'e-invoicing. Certaines transactions ne donnent pas lieu à l'envoi d'une facture électronique.

C'est notamment le cas :

- des ventes réalisées auprès de particuliers, par exemple une vente en boutique ou une prestation vendue à un client non professionnel ;

- de certaines opérations à l'international, par exemple une vente à une entreprise située dans un autre pays de l'Union européenne ou hors Union européenne.

Pour ces situations, l'entreprise doit transmettre certaines informations à l'administration via l'e-reporting :

- les montants des opérations ;

- les informations de TVA ;

- les données liées aux paiements.

Le but est de permettre à la DGFiP de disposer d'une vision plus complète de l'activité économique.

Nous avons rédigé un guide complet sur l'e-reporting si vous souhaitez en savoir plus.

Pourquoi les deux mécanismes sont complémentaires ?

L'e-invoicing et l'e-reporting répondent à des besoins différents mais fonctionnent ensemble.

- L'e-invoicing permet de suivre les factures échangées entre entreprises françaises.

- L'e-reporting complète ces informations pour les opérations qui ne passent pas par ce circuit.

- Ensemble, ils offrent une vision plus cohérente des flux économiques et des données de TVA.

C'est aussi pour cette raison que la plateforme agréée occupe une place centrale. Elle gère automatiquement ces différents flux sans que vous ayez à distinguer chaque transmission au quotidien.

Que vous facturiez une entreprise, un particulier ou un client situé à l'étranger, la logique reste la même : les informations sont transmises par le bon canal afin d'assurer la conformité de vos obligations déclaratives.

Pour résumer, l'e-invoicing concerne principalement l'échange de factures électroniques entre entreprises tandis que l'e-reporting sert à transmettre certaines données à l'administration fiscale. Ensemble, ces deux mécanismes permettent d'améliorer le suivi des opérations, la cohérence des données de TVA et la fiabilité du système de facturation électronique.

Quels formats de facture électronique seront utilisés ?

Vous avez vu que les flux de facturation reposent sur des données. C’est justement pour cette raison que le format de la facture devient essentiel.

Une facture électronique ne doit pas seulement être lisible par un humain. Elle doit aussi être comprise automatiquement par un logiciel.

Pourquoi le PDF seul ne suffira plus ?

Un simple PDF n’est pas une vraie facture électronique au sens de la réforme. Il peut être lu par votre client, mais il ne contient pas toujours des données exploitables automatiquement par les plateformes agréées.

La différence est simple :

- un PDF classique est surtout une image ou un document lisible à l’écran ;

- une facture électronique structurée contient des données que les logiciels peuvent reconnaître, lire et transmettre.

Par exemple, au lieu de chercher manuellement le montant hors taxes, la TVA ou le numéro de facture, le logiciel peut récupérer ces informations directement. C’est ce qui permet d’éviter les ressaisies et les erreurs.

Les formats reconnus par la réforme

Une facture électronique doit être émise dans un format structuré reconnu par la DGFiP.

Les principaux formats sont :

- Factur-X : c’est un format mixte qui associe un fichier PDF lisible par l’utilisateur et un fichier XML intégré, lisible par les logiciels ;

- Universal Business Language (UBL) : c’est un format entièrement structuré en XML, souvent utilisé dans des systèmes plus techniques ;

- Cross Industry Invoice (CII) : c’est aussi un format XML structuré, adapté aux échanges automatisés entre logiciels de gestion.

En pratique, vous n’aurez pas forcément à manipuler ces formats vous-même. Votre logiciel de facturation ou votre plateforme agréée pourra générer le bon format pour vous.

Comment les plateformes assurent la conformité des factures ?

Les plateformes agréées ne se contentent pas de transmettre les factures. Elles vérifient aussi que les données sont correctement structurées et que le document peut circuler dans le circuit.

Elles assurent notamment :

- des contrôles automatiques sur les informations obligatoires ;

- la validation des données avant transmission ;

- la sécurité des échanges entre les entreprises ;

- l’archivage et la traçabilité des factures ;

- la transmission fluide des informations vers les bons destinataires.

En clair, tous les acteurs doivent parler le même langage. Les formats comme Factur-X, UBL ou CII permettent aux logiciels, aux plateformes agréées et à l’administration de comprendre les mêmes données sans ressaisie.

Pour résumer, le format est au cœur de la facturation électronique. Un PDF seul ne suffit plus, car la réforme repose sur des données structurées. Ces données permettent la lecture automatique, la cohérence des informations de TVA et la transmission sécurisée des factures.

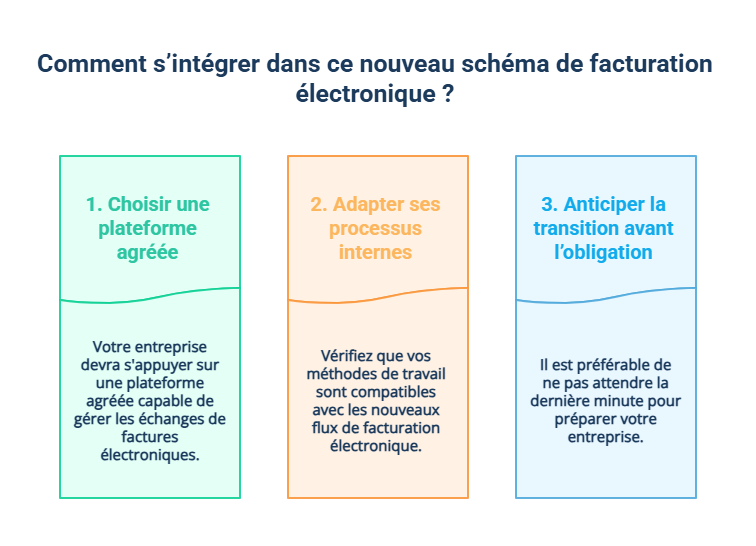

Comment une entreprise s’intègre-t-elle dans ce nouveau schéma ?

Comprendre le fonctionnement de la facturation électronique est une première étape. Mais une question reste souvent en suspens : comment préparer concrètement son entreprise ?

La bonne nouvelle, c'est que la transition repose avant tout sur le choix des bons outils et sur quelques ajustements organisationnels.

1. Choisir une plateforme agréée

Pour respecter les nouvelles obligations, votre entreprise devra s'appuyer sur une plateforme capable de gérer les échanges de factures électroniques.

Selon votre organisation, vous pourrez utiliser :

- une plateforme agréée qui assure directement les échanges et la transmission des données ;

- un opérateur de dématérialisation (OD), c'est-à-dire un outil ou un prestataire qui vous aide à créer, transmettre ou traiter vos factures, mais qui doit être connecté à une plateforme agréée pour remplir les obligations prévues par la réforme.

Au moment de choisir une solution, vérifiez notamment :

- sa compatibilité avec votre logiciel de facturation ou votre logiciel de gestion (ERP) ;

- sa capacité à gérer les formats réglementaires ;

- son niveau de sécurité et de conformité ;

- les fonctionnalités de suivi et d'automatisation proposées.

L'objectif est de disposer d'un outil qui s'intègre naturellement à vos habitudes de travail.

2. Adapter ses processus internes

La réforme ne modifie pas seulement les outils, elle impacte aussi la façon dont les factures sont gérées au quotidien.

Les équipes devront s'habituer à de nouvelles méthodes de travail, notamment pour le traitement des factures, le suivi des statuts ou encore la transmission automatique des données fiscales.

Selon la taille de l'entreprise, cette évolution pourra être plus ou moins importante. Une TPE utilisant déjà un logiciel de facturation compatible aura généralement peu de changements à prévoir. À l'inverse, une structure qui s'appuie encore sur des processus très manuels devra davantage adapter son fonctionnement.

L'objectif est de faire en sorte que les nouveaux flux de facturation s'intègrent naturellement dans les habitudes de travail.

3. Anticiper la transition avant l’obligation

Même si certaines entreprises ne seront concernées par l'émission des factures électroniques qu'à partir de septembre 2027, il est préférable de ne pas attendre la dernière minute.

Quelques actions peuvent être engagées dès maintenant :

- faire le point sur vos outils actuels pour savoir si votre logiciel de facturation ou votre logiciel comptable pourra se connecter à une plateforme agréée ;

- identifier les changements à prévoir pour éviter de découvrir trop tard qu’un outil, un format ou un processus n’est pas compatible ;

- préparer les équipes concernées pour que les personnes qui créent, valident ou suivent les factures comprennent les nouveaux réflexes à adopter ;

- tester les futurs flux de facturation pour vérifier que les factures sont bien émises, reçues et suivies dans le nouvel environnement ;

- avancer progressivement vers la mise en conformité pour éviter une transition dans l’urgence à l’approche des dates d’entrée en vigueur.

Les entreprises qui anticipent la réforme auront généralement plus de temps pour adapter leurs processus et profiter des bénéfices liés à l'automatisation.

Pour résumer, l'intégration dans le nouveau schéma de facturation électronique passe avant tout par un bon choix d'outils et une préparation progressive des équipes. Des solutions comme Dougs permettent justement d'accompagner cette transition en simplifiant la gestion des factures et les futures obligations liées à la réforme.

- La facturation électronique va progressivement transformer la manière dont les entreprises émettent, reçoivent et suivent leurs factures.

- Le schéma repose sur des plateformes agréées qui assurent les échanges entre entreprises et la transmission des données nécessaires à l'administration fiscale.

- Pour s'adapter, les entreprises devront utiliser des formats structurés, comprendre le rôle des différents flux et anticiper les évolutions de leurs outils et de leur organisation.

- Préparer cette transition dès aujourd'hui permet d'aborder la réforme plus sereinement et d'en tirer pleinement les bénéfices.

- Si vous souhaitez être accompagné dans cette évolution, Dougs, expert-comptable en ligne, peut vous aider à choisir les bons outils, identifier les points de vigilance et simplifier la gestion de votre facturation au quotidien.

FAQ sur le schéma de la facturation électronique

Quel est le rôle d’une PA dans la facturation électronique ?

Une plateforme agréée sert d'intermédiaire entre les entreprises et l'administration fiscale. Elle permet d'émettre, de recevoir et de transmettre les factures électroniques tout en vérifiant leur conformité. Elle assure également la sécurisation des échanges et la transmission des données fiscales requises.

Quelle différence entre e-invoicing et e-reporting ?

L'e-invoicing concerne l'échange de factures électroniques entre entreprises françaises. L'e-reporting concerne quant à lui la transmission de certaines données de transaction à l'administration fiscale lorsque l'opération n'entre pas dans le périmètre de l'e-invoicing.

Le PPF remplace-t-il les logiciels de facturation ?

Non. Le Portail public de facturation ne remplace pas les logiciels de facturation. Son rôle est principalement de centraliser certaines données, de faciliter les échanges avec l'administration fiscale et de servir d'annuaire central pour identifier la plateforme agréée de chaque entreprise. Les entreprises continuent d'utiliser leurs logiciels habituels pour créer, envoyer et suivre leurs factures.

Toutes les entreprises sont-elles concernées par la facturation électronique ?

Oui, progressivement. Dès le 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être capables de recevoir des factures électroniques. L'obligation d'émission sera ensuite appliquée selon la taille de l'entreprise, avec une généralisation prévue au 1er septembre 2027 pour les TPE, les PME et les micro-entreprises.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus