Tout comprendre sur la SCI : fonctionnement, création et stratégie patrimoniale

1 mois de compta OFFERT

Vous vous interrogez sur l’intérêt réel de créer une SCI (société civile immobilière) pour organiser, protéger ou transmettre votre patrimoine immobilier ? Entre les règles juridiques, la fiscalité, la gestion entre associés et les enjeux de succession, il est normal de vouloir une vision simple et fiable avant de prendre une décision. La SCI peut devenir un outil extrêmement puissant à condition d’en comprendre le fonctionnement et les contraintes.

Comment une SCI est-elle structurée ? Quelles étapes devez-vous suivre pour la création d’une SCI ? Quels avantages concrets pouvez-vous en tirer, et quels pièges devez-vous éviter ?

Dans cet article, vous découvrez clairement ce qu’est une SCI, comment elle fonctionne, comment la constituer, quels bénéfices juridiques et fiscaux elle offre, et comment l’utiliser efficacement pour sécuriser votre stratégie patrimoniale avec l’accompagnement Dougs.

Vous envisagez de vous lancer ? Nos experts juridiques vous accompagnent dans la création de votre SCI en ligne, en toute simplicité.

- La SCI est une structure idéale pour gérer un patrimoine immobilier à plusieurs, offrant des avantages pour l'achat, la gestion et la transmission de biens.

- Elle nécessite au moins deux associés et permet une gestion passive des biens, avec des types variés comme la SCI familiale ou de construction-vente.

- La création d'une SCI implique des étapes légales précises, comme la rédaction des statuts et l'immatriculation.

- La gestion quotidienne requiert une organisation rigoureuse et une comptabilité adaptée selon le régime fiscal choisi.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Le statut juridique de la SCI

Avant de savoir si une SCI peut sécuriser votre patrimoine, vous devez comprendre ce qu’elle est vraiment. Je vous donne les bases pour clarifier son rôle, ses formes et les règles qui encadrent son fonctionnement.

Qu'est-ce qu'une société civile immobilière (SCI) ?

Une société civile immobilière est une structure juridique qui permet de détenir et gérer un ou plusieurs biens immobiliers à plusieurs. Elle peut donc acheter, louer ou emprunter en son nom.

Une SCI fonctionne avec des parts sociales. Vous recevez des parts selon vos apports (numéraire = argent / nature = bien).

Exemple simple : un capital de 300 000 € peut devenir 3 000 parts de 100 € chacune.

La SCI reste une structure civile. Elle gère un bien de façon passive (comme la location nue). Si vous faites une activité commerciale, comme l’achat-revente, vous devez basculer vers une société commerciale.

Quels types de SCI pouvez-vous créer ?

Chaque type de SCI répond à un besoin d’investisseur précis.

Les formes les plus courantes :

- SCI de gestion : vous achetez et gérez un bien sûr la durée.

- SCI familiale : vous organisez la détention d’un bien entre proches.

- SCI d’attribution : vous achetez un immeuble pour le diviser en lots.

- SCI construction-vente : vous construisez un bien pour le revendre.

Quel est le cadre légal d’une SCI ?

Pour créer une SCI, vous devez être au minimum deux associés, personnes physiques ou morales. La création d’une SCI exige ensuite de suivre un processus strict. Vous devez publier une annonce légale après la signature des statuts. Son coût varie entre 189 € et 221 € HT, selon votre département.

Vous devez ensuite immatriculer la SCI au Registre National des Entreprises (RNE), via le guichet unique de l’INPI.

Documents à fournir :

- statuts signés ;

- justificatifs d’identité des associés.

La SCI doit aussi respecter des obligations durables :

- assemblée générale annuelle ;

- conservation des documents sociaux pendant 10 ans ;

- commissaire aux comptes obligatoire si deux seuils sont dépassés :

- 1,55 M€ de total bilan ;

- 3,10 M€ de chiffre d’affaires ;

- 50 salariés.

En clair, le statut juridique d’une SCI vous permet de créer une structure autonome pour acheter, gérer ou transmettre un bien immobilier. Vous découvrez ce qu’est une SCI, les différents types possibles et les règles légales à respecter (statuts, annonces légales, immatriculation, obligations internes). Vous comprenez comment la SCI se structure et pourquoi elle constitue un cadre sécurisé pour organiser un patrimoine à plusieurs.

Le fonctionnement d'une SCI au quotidien

Maintenant que vous connaissez le cadre juridique, vous devez voir comment une SCI fonctionne concrètement au jour le jour. Je vous montre ce que cela change pour vous : vos responsabilités, la gestion du bien et les règles à respecter.

Comment se répartissent les rôles et responsabilités des associés ?

Vous partagez le pouvoir selon vos parts. Chaque associé vote en assemblée générale selon sa participation au capital social de la SCI. Plus vous détenez de parts, plus votre voix pèse.

Vous assumez aussi les dettes selon votre quote-part. Une détention de 30 % des parts implique 30 % des obligations financières.

Cette responsabilité est indéfinie, donc li�ée à votre patrimoine personnel, mais elle n’est pas solidaire entre associés.

Vous gardez un droit d’information permanent :

- consultation des documents comptables ;

- accès aux rapports de gestion ;

- questions écrites adressées au gérant.

Ce droit garantit une gestion transparente pour tous.

Comment gérer le patrimoine immobilier au quotidien ?

Vous devez suivre une organisation précise. Le gérant pilote l’entretien, la relation avec les locataires et les contrats d’assurance.

Les décisions importantes, comme des travaux, doivent être votées en assemblée. Les statuts fixent les règles du vote.

Un budget prévisionnel vous aide à planifier :

- dépenses d’entretien ;

- travaux ;

- charges ;

- marge de sécurité.

Des outils numériques facilitent la gestion : encaissements de loyers, suivi des interventions techniques, échanges entre associés. Un reporting régulier renforce la transparence et aide à optimiser la rentabilité du patrimoine.

Quelles obligations administratives et comptables devez-vous respecter ?

Votre comptabilité dépend de votre régime fiscal.

Si vous êtes à l’Impôt sur le Revenu (IR), vous tenez une comptabilité simplifiée. Vous notez les recettes et dépenses pour justifier vos résultats auprès du fisc.

Si vous êtes à l’Impôt sur les Sociétés (IS), vous appliquez le Plan Comptable Général (PCG). Vous produisez un bilan, un compte de résultat, et déposez la déclaration annuelle (formulaire 2065) avant la date limite.

Vous devez dans tous les cas, quel que soit votre régime fiscal (IR ou IS), conserver vos documents pendant 10 ans :

- factures ;

- relevés bancaires ;

- procès-verbaux d’assemblées.

Cette conservation sécurise vos contrôles et protège votre gestion.

En résumé, le fonctionnement d’une SCI repose sur trois piliers :

- la répartition des pouvoirs entre associés ;

- la gestion pratique du bien par le gérant ;

- le respect d’obligations administratives et comptables.

Vous voyez concrètement comment se prennent les décisions, comment se gèrent travaux et locataires, et quelles règles suivre selon le régime fiscal de votre SCI (IR ou IS). Vous visualisez la réalité quotidienne d’une SCI.

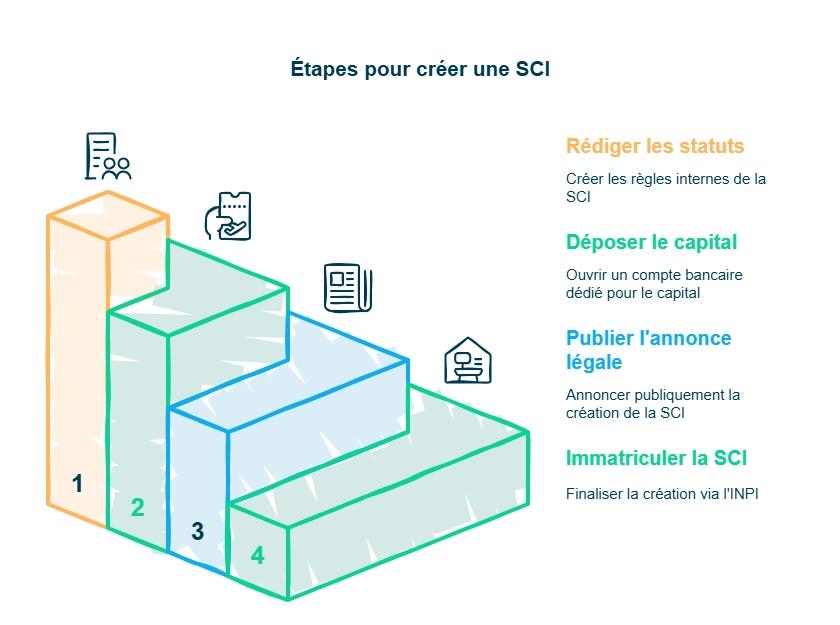

Comment créer une SCI ? Les étapes clés

Si vous envisagez d’utiliser la SCI pour structurer votre patrimoine, vous devez savoir comment la créer sereinement. Je vous guide à travers les étapes essentielles pour lancer votre société sans erreur.

Étape 1 — Rédiger les statuts de votre SCI

Vos statuts sont la base de votre SCI. Ils fixent vos règles internes et assurent une gestion claire dès le départ.

Vous devez les rédiger avec précision.

Un acte authentique est obligatoire si vous apportez un bien immobilier. Pour les apports en argent, un acte sous seing privé suffit.

Vos statuts doivent indiquer :

- le nom de la SCI ;

- l’adresse du siège ;

- l’objet social (ce que la SCI peut faire) ;

- la durée (jusqu’à 99 ans) ;

- le capital social ;

- les apports et la répartition des parts ;

- le gérant et ses pouvoirs ;

- les règles de vote ;

- les clauses d’agrément (si vous voulez contrôler les entrants).

Exemple : vous pouvez fixer une majorité de 75 % pour décider de la vente d’un bien.

Coût estimatif :

- gratuit si vous le faites seul ;

- environ 200 € HT via une plateforme juridique ;

- entre le tarif d’une plateforme et celui d’un avocat, si vous confiez la rédaction à un expert-comptable comme Dougs, selon le niveau d’accompagnement choisi ;

- 1 500 à 2 500 € avec un avocat ou un notaire.

Étape 2 — Déposer le capital social

Le dépôt du capital social n’est pas obligatoire pour créer une SCI, mais il peut être réalisé si les associés choisissent de constituer un capital dès la création.

Lorsque vous décidez de déposer un capital, vous le versez sur un compte bancaire dédié à votre SCI (ou chez un notaire) et vous recevez un certificat de dépôt, document alors demandé pour l’immatriculation.

Un compte « professionnel » n’est pas obligatoire, mais un compte séparé reste plus clair pour la gestion.

Étape 3 — Publier un avis dans un Journal d’Annonces Légales (JAL)

Votre SCI doit être annoncée publiquement pour être reconnue. Vous publiez donc un avis de constitution dans un Journal d’Annonces Légales.

L’avis doit contenir :

- le nom de la SCI ;

- la forme juridique ;

- le gérant ;

- l’adresse du siège ;

- la date de début d’activité.

Étape 4 — Déposer votre dossier d’immatriculation au Greffe (via l’INPI)

Vous finalisez la création sur le guichet unique de l’INPI. Vous remplissez le formulaire de création d’entreprise et joignez les documents nécessaires.

Pièces à fournir :

- les statuts signés ;

- l’avis de parution ;

- la pièce d’identité du gérant ;

- sa déclaration de non-condamnation ;

- la déclaration des bénéficiaires effectifs ;

- un justificatif de domiciliation.

Coût : 87,22 € TTC pour l’immatriculation au Registre du Commerce et des Sociétés (RCS). Délai habituel : 3 à 7 jours pour recevoir votre Kbis → votre SCI existe officiellement.

Pour faire simple, la création d’une SCI suit quatre étapes essentielles :

- rédiger les statuts ;

- déposer le capital ;

- publier l’annonce légale ;

- immatriculer la société.

Chaque étape comprend des règles strictes (mentions obligatoires, actes notariés, pièces justificatives) et des coûts précis. Vous obtenez une méthode claire pour constituer votre SCI sans erreur.

Les avantages stratégiques d'une SCI

Une fois les bases posées, vous voulez savoir ce que la SCI peut réellement vous apporter. Je vous explique comment elle optimise votre gestion, protège vos biens et facilite vos décisions d’investisseur.

Comment optimiser votre gestion patrimoniale avec une SCI ?

Vous utilisez la SCI pour structurer votre patrimoine. Le démembrement de propriété des parts vous permet de garder les revenus tout en transmettant le capital à vos héritiers de façon progressive.

Le compte courant d’associé vous aide à gérer les flux financiers. Vous pouvez effectuer des avances ou des remboursements selon la trésorerie disponible, ce qui apporte de la souplesse dans le financement de la société, sans remettre en cause les règles de répartition des bénéfices prévues par les statuts.

Vous pouvez aussi valoriser vos biens grâce :

- à la location meublée ;

- à la rénovation énergétique ;

- ou à l’amélioration du logement.

Exemple simple : transformer un logement classique en location saisonnière peut augmenter clairement votre rentabilité.

Enfin, une répartition équilibrée entre bien locatifs et résidentiels renforce votre diversification.

Comment une SCI protège-t-elle vos biens immobiliers ?

Vous créez une séparation claire entre votre patrimoine personnel et celui de la SCI. En cas de difficulté, un créancier doit d’abord agir contre la société, pas contre vous directement.

Les statuts renforcent cette protection. Ils prévoient souvent un agrément des associés pour toute cession de parts. Vous évitez ainsi l’arrivée d’un associé non souhaité.

La gestion collective protège aussi votre patrimoine. Par exemple, un bien détenu par une SCI familiale reste à l’abri des difficultés professionnelles d’un associé exerçant une activité à titre personnel.

Comment la SCI vous offre-t-elle plus de flexibilité dans vos décisions ?

Vous organisez votre SCI comme vous le souhaitez. Les statuts définissent le niveau d’accord nécessaire selon l’importance des choix.

Exemple clair :

- de petits travaux = décision du gérant ;

- une extension = accord de 75 % des voix.

Le droit de vote reste flexible. Vous pouvez voter :

- en consultation écrite ;

- en visioconférence ;

- en assemblée classique.

Cela facilite la vie des associés éloignés. Vous pouvez habiter Lyon et voter pour un bien situé à Marseille sans vous déplacer.

L’organisation varie selon l’urgence :

- une assemblée annuelle gère les travaux importants ;

- des réunions ponctuelles règlent les sujets courants comme le choix d’un locataire.

En pratique, la SCI devient un outil stratégique pour optimiser votre patrimoine :

- meilleure organisation de la gestion ;

- protection renforcée des biens ;

- et flexibilité accrue dans la prise de décision.

Vous comprenez comment la SCI vous aide à transmettre progressivement votre patrimoine, sécuriser vos actifs et gérer vos biens avec plus d’agilité entre associés.

La fiscalité des SCI

Pour juger si la SCI est adaptée à votre projet, vous devez comprendre son impact fiscal. Je vous aide à choisir le bon régime et à identifier les déductions qui renforcent votre rentabilité.

IR ou IS : quel régime fiscal choisir pour votre SCI ?

Votre choix dépend de votre stratégie patrimoniale. Le régime de l’IR convient aux projets familiaux. Il offre une fiscalité avantageuse sur les plus-values lors d’une vente, ce qui facilite la transmission.

Le régime de l’IS pour la SCI est plus adapté à une stratégie active. Vous pouvez réinvestir les bénéfices et amortir les biens, ce qui réduit la base imposable pendant toute la phase d’exploitation.

Votre niveau de revenus joue aussi.

- Si vous êtes dans une tranche marginale d’imposition (TMI) élevée (41 % et plus), l’IS limite votre pression fiscale personnelle.

- Si vos revenus sont modérés, l’IR reste plus simple et souvent plus léger.

Pour la location meublée, vous devez choisir l’IS. À l’IR, le meublé reste possible, mais vos recettes ne doivent pas dépasser 10 % des recettes totales de la SCI.

Quelles charges et quels amortissements pouvez-vous déduire ?

Vos déductions dépendent de votre régime fiscal.

À l’IR, vous pouvez déduire :

- les frais d’entretien ;

- les réparations ;

- les assurances ;

- les intérêts d’emprunt.

Vous pouvez aussi opter pour le micro-foncier, qui applique un abattement automatique de 30 % sur vos loyers (jusqu’à 15 000 €).

À l’IS, le périmètre est plus large :

- frais d’acquisition ;

- honoraires ;

- agences ;

- amortissement du bien.

L’amortissement linéaire répartit le coût du bien sur 20 à 50 ans, selon sa nature.

Exemple : un immeuble acheté 500 000 € et amorti sur 25 ans vous donne une déduction annuelle de 20 000 €.

Les travaux suivent aussi des règles précises :

- déductibles immédiatement pour l’entretien ;

- étalés sur plusieurs années pour les rénovations lourdes.

Comment la TVA et les taxes s’appliquent-elles à votre SCI ?

Le taux standard de 20 % s’applique par défaut. Mais certains travaux bénéficient d’un taux réduit :

- 10 % pour la rénovation classique ;

- 5,5 % pour les améliorations énergétiques.

Par principe, une SCI n’est pas soumise à la TVA. Elle ne devient assujettie que dans certains cas particuliers, notamment en cas de location meublée, de location de locaux professionnels équipée, ou d’option volontaire pour la TVA. Dans ces situations, la franchise en base peut s’appliquer si le chiffre d’affaires reste sous 91 900 € ; au-delà, la SCI devient assujettie automatiquement.

Les déclarations suivent un rythme défini :

- mensuelles pour les SCI avec beaucoup de TVA collectées ;

- trimestrielles si la TVA due reste sous 4 000 €.

Votre SCI doit aussi payer :

- la Contribution Foncière des Entreprises (CFE) ;

- et, si votre chiffre d’affaires dépasse 500 000 €, la CVAE.

En résumé, la fiscalité d’une SCI repose sur le choix entre l’IR et l’IS, chacun influençant vos revenus, vos charges et vos plus-values. Vous apprenez comment fonctionnent les déductions, l’amortissement, la TVA, la CFE ou la CVAE. Vous évaluez l’impact réel de chaque option sur votre rentabilité et votre stratégie de transmission.

Pour en savoir plus, voici notre guide sur la TVA en SCI.

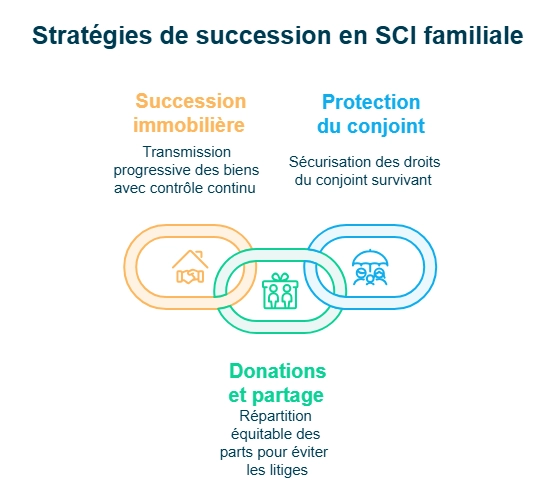

La SCI familiale : comment transmettre votre patrimoine plus facilement ?

Si votre objectif est de transmettre dans les meilleures conditions, la SCI peut devenir un outil clé. Je vous montre comment elle structure votre succession, simplifie les donations et protège votre conjoint.

Comment organiser votre succession immobilière grâce à une SCI familiale ?

Vous transmettez vos biens plus simplement avec une SCI familiale. Vous pouvez céder vos parts sociales petit à petit, tout en gardant le contrôle de la gestion.

Le démembrement des parts est l’outil le plus efficace. Vous conservez l’usufruit, c’est-à-dire le droit aux revenus, mais aussi, en pratique, la gestion et le contrôle de la SCI selon les statuts. Vos enfants reçoivent la nue-propriété (le capital). Cette technique réduit la base taxable lors de la transmission.

Exemple simple : pour un bien locatif de 500 000 €, si vous transmettez uniquement la nue-propriété des parts, la valeur retenue pour calculer les droits dépend de votre âge. Par exemple, à 60 ans, l’administration considère que la nue-propriété représente seulement 50 % de la valeur du bien. La base taxable tombe alors à 250 000 €, ce qui réduit nettement les droits de mutation tout en vous permettant de conserver l’usufruit, donc les loyers et le contrôle de la gestion.

Comment gérer les donations et le partage entre vos héritiers ?

La donation de part en SCI vous permet de répartir vos parts de manière équitable. La valeur des parts est fixée au jour de l’acte, ce qui évite les revalorisations futures.

Exemple clair : pour un bien de 400 000 €, vous pouvez donner 100 000 € de parts à chaque enfant tous les 15 ans, sans frais. Vous réduisez fortement le coût fiscal de la transmission.

La donation simple reste possible si vous souhaitez aider un enfant en particulier.

Attention : la valeur des parts sera réévaluée au décès, contrairement à la donation-partage.

Comment protéger votre conjoint en cas de décès ?

Le démembrement croisé sécurise votre conjoint. Chacun détient 50 % en usufruit et 50 % en nue-propriété.

Avantage clé : au décès, le conjoint survivant récupère automatiquement l’usufruit des parts qu’il détenait en nue-propriété, sans payer de droits de succession. Il garde l’usage du bien et peut continuer à y vivre, sans pour autant priver les héritiers de leurs droits, ceux-ci conservant la nue-propriété des parts.

Les statuts peuvent renforcer cette protection. Ils peuvent prévoir que la SCI continue avec le seul conjoint survivant. C’est très utile dans les familles recomposées, où les héritiers peuvent être issus de différentes unions.

Au final, la SCI familiale vous permet d’organiser votre succession avec efficacité : transmission progressive via le démembrement, donations encadrées, partage équitable et protection du conjoint survivant. Vous comprenez pourquoi la SCI devient l’outil central pour sécuriser une transmission immobilière tout en gardant le contrôle.

Vous voulez approfondir ces mécanismes et structurer votre transmission dans les meilleures conditions ? Découvrez nos ressources dédiées :

- notre guide complet sur la SCI familiale ;

- notre article détaillé sur la donation de parts de SCI ;

- et notre guide pratique sur la succession en SCI familiale.

Le montage financier d’une SCI : comment structurer et financer votre projet ?

Avant d’investir via une SCI, vous devez sécuriser votre financement. Je vous explique comment structurer vos apports, vos prêts et vos avances pour soutenir votre patrimoine sans risque.

Quels apports pouvez-vous utiliser pour créer le capital de votre SCI ?

Vous créez votre capital avec deux types d’apports. Les apports en numéraire sont de simples versements d’argent. Vous déposez ces fonds sur le compte bancaire de la SCI. Vous pouvez les libérer progressivement selon vos statuts.

Les apports en nature regroupent les biens immobiliers, le matériel ou même des titres.

Exemple simple : un bien évalué 300 000 € détermine le nombre de parts sociales attribuées à l’associé qui l’apporte.

Si vous intégrez un bien existant, vous devez publier l’opération au Service de la publicité foncière et modifier vos statuts. Ce transfert nécessite l’intervention d’un notaire pour officialiser la propriété au nom de la société.

Quelles solutions de financement sont possibles pour votre SCI ?

Le prêt bancaire classique reste le plus courant. En 2026, les taux varient entre 3,5 % et 4,5 %, selon votre profil et la nature du projet.

La SCI vous permet de mutualiser vos capacités d’emprunt. Vous pouvez donc accéder à un crédit plus élevé.

Une autre option existe : le crédit-bail immobilier. Un organisme achète le bien, le loue à la SCI, puis vous propose une option d’achat à la fin du contrat.

Les banques demandent des garanties :

- caution personnelle des associés ;

- hypothèque ;

- garantie bancaire.

Pour maximiser vos chances, préparez un business plan détaillé avec des projections financières claires.

Comment gérer les comptes courants d’associés dans une SCI ?

Le compte courant d’associé vous permet d’avancer de l’argent à la SCI sans changer la répartition du capital. Une convention peut fixer les règles de ces avances.

Vous devez suivre les mouvements avec une comptabilité précise. La rémunération du compte courant est facultative : le taux d’intérêt ne peut pas dépasser 3,76 % en 2025 (taux fiscal maximum admis).

Les remboursements peuvent être planifiés.

Exemple : une avance de 50 000 € peut être remboursée sur 5 ans, à raison de 10 000 € par an + intérêts.

Cette organisation sécurise la trésorerie et rassure les associés sur la récupération de leurs fonds.

En clair, le montage financier d’une SCI combine apports (argent ou biens), capacités d’emprunt mutualisées et gestion des comptes courants d’associés. Vous découvrez comment financer un bien, obtenir un prêt, structurer vos avances et sécuriser votre trésorerie. Vous comprenez comment bâtir un financement solide et cohérent avec votre stratégie patrimoniale.

Comment fonctionnent les apports et le capital dans une SCI ?

Vous créez le capital de votre SCI grâce aux apports réalisés par les associés. Ces apports déterminent la répartition des parts sociales et le poids de chacun dans les décisions.

Vous pouvez apporter :

- des fonds (apports en numéraire) déposés sur le compte bancaire de la SCI ;

- un bien immobilier ou un autre actif (apports en nature), évalué pour fixer le nombre de parts attribuées.

Pour un bien immobilier, l’acte doit être validé par un notaire. Cette règle concerne toutes les formes de SCI, y compris la SCI d’attribution.

Votre capital peut être :

- fixe : ce qui impose une modification des statuts pour le changer ;

- variable : une option plus souple pour faire entrer ou sortir des associés sans lourdes démarches, mais qui peut constituer un frein à l’obtention d’un prêt bancaire, les établissements de crédit appréciant peu l’instabilité potentielle du capital.

Le dépôt du capital social se fait en banque ou chez un notaire. Des frais de dépôt peuvent s’ajouter (entre 0 et 100 € selon les établissements).

Vous pouvez créer une SCI avec un capital faible, voire symbolique. L’essentiel est que vos statuts prévoient clairement les règles d’apports, de gestion et de cession.

En cas d’évolution, la cession des parts sociales permet de rééquilibrer la participation des associés, selon les règles d’agrément prévues dans la société.

SCI ou autres formes juridiques ?

Si vous hésitez encore entre plusieurs structures, il est normal de chercher la plus adaptée à votre stratégie. Je compare pour vous les alternatives afin que vous choisissiez en pleine confiance.

SCI vs indivision : quels avantages pour votre gestion patrimoniale ?

La SCI vous offre un cadre stable pour gérer un bien sur le long terme. Vous contrôlez les entrées et sorties grâce aux clauses d’agrément prévues dans les statuts.

La SCI peut durer jusqu’à 99 ans. L’indivision, elle, est fragile : chaque indivisaire peut demander le partage du bien à tout moment, ce qui met le patrimoine en risque.

La SCI évite aussi les blocages de décision. Les règles de vote sont fixées dans les statuts. Vous avancez même si tous les associés ne sont pas d’accord.

En indivision, vous devez souvent obtenir l’unanimité, ce qui ralentit ou bloque les projets importants.

Pour en savoir plus à ce sujet, voici notre guide sur le choix entre la SCI et l’indivision.

SCI vs SARL : quelle structure correspond à votre projet ?

Votre choix dépend de votre activité. La SARL est faite pour une activité commerciale : achat-revente, location meublée professionnelle, opérations répétées. Elle protège fortement votre patrimoine personnel.

La SCI, elle, est idéale pour :

- la gestion locative classique ;

- la détention longue ;

- la transmission familiale.

Exemple simple :

- Vous louez un immeuble sur le long terme → SCI.

- Vous réalisez des transactions fréquentes → SARL.

La SCI offre aussi une comptabilité plus simple. La SARL impose des comptes rigoureux et des assemblées formelles.

SCI vs SCPI : quelles différences essentielles ?

La première différence concerne la gestion.

- En SCI, vous gérez vous-même le patrimoine.

- En SCPI (Société Civile de Placement Immobilier), vous déléguez la gestion à des professionnels.

Le nombre d’associés change aussi :

- une SCI réunit souvent 2 à 10 personnes ;

- une SCPI peut rassembler des centaines d’investisseurs.

Cette différence influe sur l’accès au placement :

- quelques milliers d’euros suffisent pour acheter des parts de SCPI ;

- une SCI demande souvent des dizaines de milliers d’euros pour participer au capital.

La SCPI offre une diversification automatique sur de nombreux biens. La SCI se concentre sur un patrimoine choisi directement par les associés.

Pour faire simple, comparer la SCI à l’indivision, à la SARL ou à la SCPI vous permet d’identifier la structure adaptée à votre projet. Vous voyez pourquoi la SCI apporte stabilité, contrôle et souplesse, quand la SARL convient à l’activité commerciale et la SCPI à un investissement totalement délégué.

L'évolution et la dissolution d'une SCI

Pour maîtriser votre investissement, vous devez aussi anticiper l’avenir de votre SCI. Je vous explique comment la faire évoluer, transmettre vos parts ou la dissoudre en respectant les règles.

Quelles modifications statutaires pouvez-vous réaliser dans une SCI ?

Votre SCI peut évoluer selon vos projets. Vous pouvez modifier la dénomination sociale, ajuster la répartition des bénéfices, ou changer l’objet social si votre stratégie patrimoniale évolue.

Le changement d’adresse du siège est fréquent lorsqu’un nouveau bien se trouve dans une autre ville. Vous pouvez aussi modifier le capital social, par exemple lors de l’arrivée d’un nouvel associé.

Vous pouvez adapter la gouvernance :

- nomination d’un co-gérant ;

- nouvelles règles de vote ;

- création d’un conseil de surveillance (surtout en SCI familiale).

L’unanimité est la règle par défaut, sauf si vos statuts prévoient une majorité différente.

Comment fonctionne la cession de parts sociales dans une SCI ?

La vente de parts sociales suit une procédure stricte. Vous devez évaluer les parts, rédiger un acte de cession, puis l’enregistrer auprès du greffe.

Le prix dépend de :

- la valeur du patrimoine ;

- la trésorerie ;

- les dettes de la SCI.

Un expert-comptable peut vous aider à fixer un montant juste.

La cession entraîne des droits d’enregistrement de 5 % du prix en 2025. La taxation de la plus-value varie selon que vous êtes à l’IR ou à l’IS.

Comment dissoudre une SCI ?

Vous devez voter la dissolution de la SCI en assemblée générale extraordinaire. Le vote suit les règles prévues dans vos statuts.

Un liquidateur prend ensuite le relais. Il réalise l’inventaire des actifs, règle les dettes, puis répartit ce qui reste entre les associés.

Une annonce légale officialise l’ouverture de la liquidation. Le dépôt du dossier sur le guichet unique de l’INPI finalise la procédure.

Après dissolution, les biens peuvent être :

- vendus ;

- attribués à un associé ;

- ou rendus à l’apporteur initial.

Cette étape clôt définitivement la vie de la SCI.

En synthèse, une SCI peut évoluer tout au long de sa vie : modification des statuts, changement d’adresse, révision du capital, entrée d’un associé, cession des parts. La dissolution suit un processus encadré (vote, liquidation, répartition des biens). Vous comprenez comment faire évoluer la structure ou la fermer en respectant le cadre juridique.

Pour comprendre toutes les étapes en détail, consultez notre guide sur la dissolution de SCI.

- Déterminez le type de SCI qui correspond le mieux à vos objectifs patrimoniaux.

- Rédigez des statuts clairs et conformes aux exigences légales pour sécuriser votre structure.

- Choisissez entre l'IR et l'IS selon votre stratégie fiscale et patrimoniale.

- Mettez en place une gestion rigoureuse et transparente pour éviter les conflits entre associés.

- Assurez-vous de respecter les obligations légales et administratives pour le bon fonctionnement de votre SCI.

Et si vous souhaitez passer à l'action sereinement, Dougs peut vous accompagner : choix fiscal, création de la SCI et conseils personnalisés pour sécuriser votre projet.

FAQ : vos questions sur la SCI

Quels sont les inconvénients et les limites d’une SCI ?

Une SCI vous impose des règles strictes et une gestion exigeante. Vous devez suivre des obligations administratives (assemblées générales, comptabilité d’entreprise, formalités de création) qui alourdissent votre organisation.

Les principales limites sont :

Responsabilité illimitée des associés.

Gestion collective contraignante.

Complexité comptable, surtout avec l’IS.

Pas de SCI unipersonnelle.

Parts sociales difficiles à saisir.

Activité commerciale interdite.

Quelle fiscalité s’applique à une SCI ?

La SCI peut relever de deux régimes : l’IR ou l’IS. Votre choix change la façon dont vous déclarez vos revenus et gérez votre bien.

Les points clés à connaître :

À l’IR, vous êtes en transparence fiscale : vous déclarez vos revenus fonciers dans votre propre déclaration.

À l’IS, la SCI paie l’impôt. Vous pouvez pratiquer l’amortissement du bien, ce qui réduit votre bénéfice imposable.

Les plus-values suivent des règles différentes : abattements à l’IR, taxation plus stricte à l’IS.

Certaines opérations peuvent être soumises à la TVA, selon votre activité.

Chaque régime implique des obligations comptables propres.

Quels sont les principaux types de SCI et à quoi servent-ils ?

Une société civile immobilière (SCI) est une structure qui vous permet de gérer un bien à plusieurs. Elle repose sur des apports des associés, un capital social, des statuts, et des décisions prises en assemblée générale.

Les principaux types sont :

SCI de gestion : vous gérez, louez ou détenez un bien sur le long terme.

SCI familiale : vous organisez la détention d’un bien entre membres d’une même famille.

SCI d’attribution : vous achetez un immeuble pour en attribuer une partie à chaque associé.

SCI construction-vente : vous construisez un bien pour le revendre (rôle proche d’un promoteur).

SCI de jouissance à temps partagé : vous partagez l’usage d’un bien selon un planning défini.

Quelles sont les modalités de sortie d’une SCI ?

Pour sortir d’une SCI, vous devez céder tout ou partie de vos parts sociales. Cette cession ne porte pas sur les biens immobiliers eux-mêmes, mais sur votre participation dans la société. La valeur des parts dépend de l'actif immobilier, des dettes et des statuts. Dans la plupart des SCI, une clause d’agrément impose l’accord préalable des autres associés avant toute vente, qu’elle se fasse à un tiers ou à un membre existant. Selon les cas, la sortie peut entraîner une mise à jour des statuts, voire une dissolution si la SCI ne compte plus qu’un associé.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus