La taxe foncière en SCI : calcul, paiement, exonérations et obligations en 2026

Plateforme agréée 100% gratuite

Vous vous demandez comment fonctionne la taxe foncière de votre société civile immobilière (SCI) et pourquoi son montant évolue d’une année à l’autre ? C’est une question essentielle pour un gérant, car cette taxe pèse sur votre trésorerie et reste souvent mal comprise.

Cet article explique comment est déterminé le montant de la taxe foncière, mais aussi qui doit la payer, quand vous recevez votre avis, comment vérifier les informations et quelles exonérations peuvent réduire la note, dans le cadre de l’imposition de votre SCI.

Vous envisagez de lancer votre projet ? Nous vous accompagnons de A à Z dans la création de SCI en ligne, pour gagner du temps et de la clarté.

- La taxe foncière est due par votre SCI dès qu’elle possède un bien, bâti ou non bâti, qu’il soit loué ou non.

- Elle finance les services locaux et se calcule à partir de la valeur locative cadastrale et des taux votés par les collectivités.

- Vous recevez votre avis entre août et septembre dans votre espace professionnel impots.gouv.fr, puis vous payez via prélèvement, mensualisation ou virement.

- Certains biens bénéficient d’exonérations. En cas d’erreur, vous pouvez déposer une réclamation.

- Enfin, la CFE concerne l’usage professionnel, tandis que la taxe foncière concerne la propriété du bien.

Qu'est-ce que la taxe foncière ?

Vous devez comprendre à quoi correspond la taxe foncière pour gérer votre SCI sans erreur. Cette charge revient chaque année et s’applique dès que vous détenez un bien, construit ou non. Vous avez besoin d’une vision simple : à quoi sert cette taxe, quels biens sont concernés et pourquoi votre SCI en reste toujours redevable.

Définition la taxe foncière pour votre SCI

La taxe foncière est un impôt que vous payez car votre SCI possède un bien immobilier. Vous êtes imposé sur ce bien, qu’il soit bâti ou non bâti.

La taxe porte sur :

- la taxe foncière sur les propriétés bâties (TFPB) ;

- la taxe foncière sur les propriétés non bâties (TFPNB).

Votre bien est taxé dans la commune où il est situé. L’avis est établi au nom du propriétaire, qu’il soit personne physique ou personne morale. Même si vous louez le bien, votre SCI reste seule responsable du paiement auprès du centre des finances publiques.

À quoi vous sert la taxe foncière ?

La taxe foncière finance les services publics locaux. Cette taxe alimente les budgets des communes, départements et intercommunalités.

Pour votre SCI, cette taxe est une charge fiscale obligatoire. Elle repose sur la valeur locative cadastrale, qui correspond à un loyer théorique fixé par l’administration. Cette base sert au calcul de la taxe et a un impact direct sur votre gestion financière.

Quels biens détenus par une SCI sont soumis à la taxe foncière ?

La taxe foncière vise les immeubles et les terrains détenus par votre SCI. Ces biens sont classés en deux catégories principales :

- les propriétés bâties : immeubles, constructions, installations fixées, terrains industriels ;

- les propriétés non bâties : terrains nus, terrains agricoles, terrains à bâtir.

Pour être taxable, le bien doit être fixé au sol et présenter les caractéristiques d’un bâtiment réel, y compris les aménagements faisant corps avec le bâtiment. Une structure mobile n’est pas taxable, sauf si elle est ancrée de façon permanente. Un terrain est également imposé lorsqu’il n’est pas cultivé mais employé à un usage commercial ou industriel, comme les chantiers, les terrains occupés par des carrières, mines ou tourbières faisant l’objet d’une exploitation industrielle.

En clair, vous payez la taxe foncière car votre SCI est propriétaire d’un bien, qu’il soit bâti ou non bâti. Cette taxe finance les services publics locaux et repose sur la valeur locative cadastrale, un loyer théorique fixé par l’administration.

Vos immeubles, terrains, constructions et terrains à bâtir sont imposés dès lors qu’ils constituent une propriété imposable (bâtie ou non bâtie). Même si le bien est loué, votre SCI reste seule redevable, car l’avis est adressé à la personne morale, puis réglé via votre service des impôts des entreprises (SIE).

Qui doit payer la taxe foncière pour votre SCI en cas de location ?

Maintenant que vous savez à quoi correspond la taxe foncière et sur quels biens elle s’applique, une question pratique se pose : qui doit réellement la payer et comment accéder à votre avis d’imposition ? Ces points sont essentiels pour éviter les erreurs de gestion et sécuriser le paiement de votre SCI.

Votre SCI doit-elle payer la taxe foncière même si le bien est loué ?

Votre SCI doit payer la taxe foncière, même si le bien est loué. Le paiement reste à la charge du propriétaire, donc de votre SCI, quelle que soit la situation des associés.

Votre SCI doit payer la taxe même si :

- un associé n’est pas imposable ;

- la SCI ne génère aucun bénéfice ;

- le bien est loué à un tiers.

Si un associé occupe le bien à titre gratuit, vous pouvez lui demander un remboursement interne. Cette demande relève des modalités internes prévues dans vos statuts ou validées par les associés. Le paiement effectif reste toutefois au nom de votre personne morale.

Où trouver votre avis de taxe foncière de SCI ?

Vous pouvez consulter votre avis de taxe foncière directement dans votre espace professionnel sur impots.gouv.fr. Cet espace centralise l’ensemble des obligations fiscales de votre SCI grâce à votre numéro de SIREN (avis, paiements, compte fiscal).

Après connexion, suivez le chemin suivant : Mes services > Consulter > Compte fiscal > Accès par impôt > Taxe foncière > Avis d’imposition.

Votre avis précise notamment la date limite de paiement, utile si vous avez opté pour le prélèvement à l’échéance ou la mensualisation.

En cas d’erreur, d’information manquante ou si vous n’avez pas reçu votre avis, vous pouvez contacter votre service des impôts des entreprises (SIE) via la messagerie sécurisée de votre espace professionnel.

En pratique, vous recevez votre avis de taxe foncière entre août et septembre, pour un paiement généralement attendu mi-octobre. Vous le consultez dans votre espace professionnel sur impots.gouv.fr, via votre compte fiscal, où figurent votre numéro fiscal, votre référence d’avis et la date limite de paiement.

Comment payer la taxe foncière de votre SCI ?

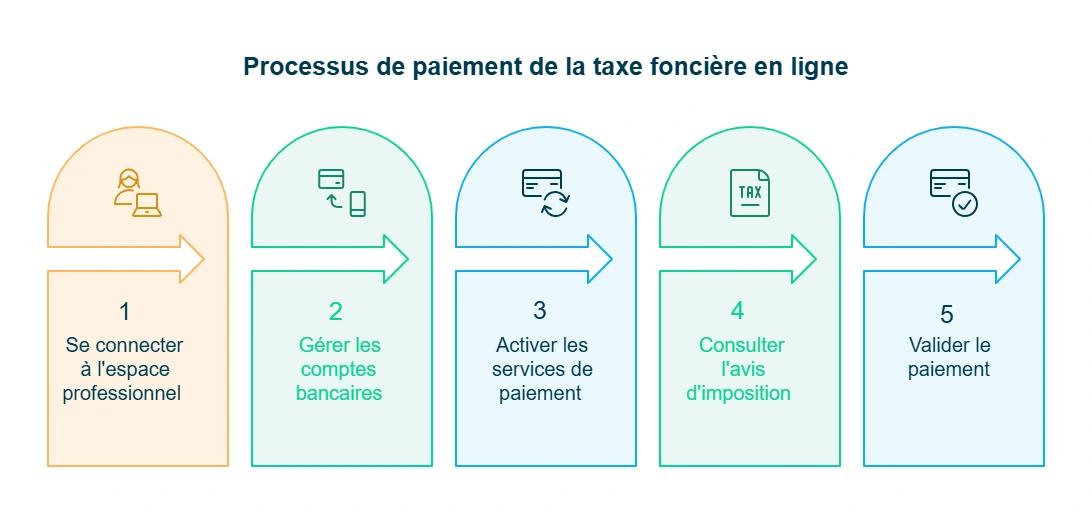

Vous payez votre taxe foncière en ligne ou par courrier. Le paiement en ligne reste le moyen le plus simple et le plus sûr.

Pour payer en ligne, vous devez utiliser votre espace professionnel impots.gouv.fr.

Cet espace regroupe vos avis, vos comptes bancaires et votre compte fiscal.

Votre paiement passe par un prélèvement à l’échéance ou un règlement direct.

Voici les étapes :

- connectez-vous avec vos identifiants professionnels ;

- ouvrez Gérer les comptes bancaires et choisissez votre mode de paiement ;

- activez le service de paiement via Gérer les services ;

- consultez votre avis dans Mes services > Consulter > Compte fiscal ;

- cliquez sur Accès par impôt > Taxe foncière > Avis d’imposition ;

- validez le paiement via le bouton Payer.

Cette procédure vous permet un règlement rapide, sécurisé et suivi par votre SIE. Vous pouvez aussi opter pour la mensualisation si vous souhaitez lisser la charge sur l’année.

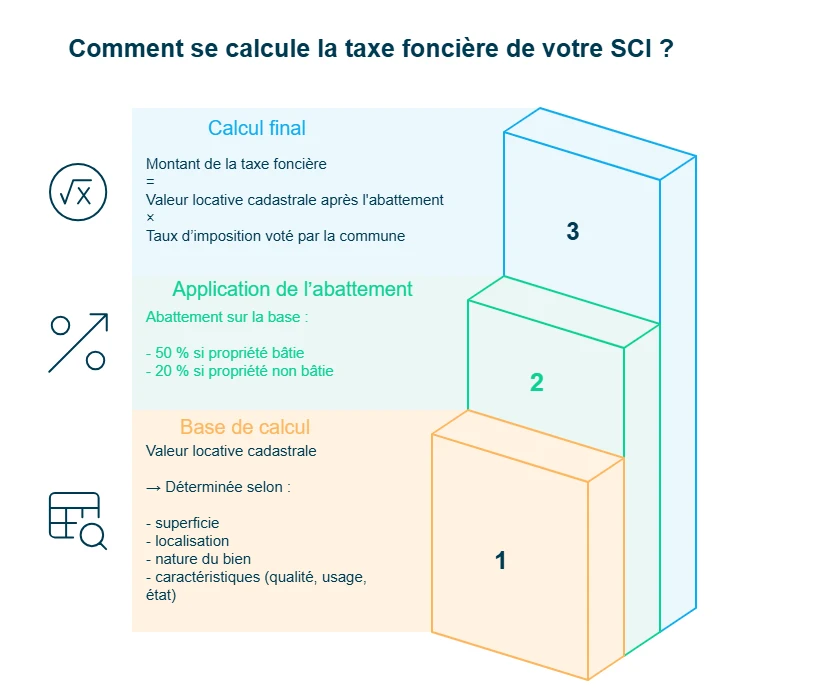

Comment est calculée la taxe foncière de votre SCI ?

La taxe foncière se calcule à partir de la valeur locative cadastrale de votre bien. Cette valeur sert de base d’imposition et détermine le montant final.

Pour les propriétés bâties, la base est réduite par un abattement forfaitaire pour frais de 50 %. Pour les propriétés non bâties, l’abattement appliqué est de 20 %.

La valeur locative cadastrale dépend de plusieurs critères :

- la superficie du bien ;

- la localisation ;

- la nature du bien ;

- ses caractéristiques (qualité, usage, état).

L’administration utilise ensuite les taux d’imposition votés par les collectivités territoriales. Ces taux varient selon la commune, la zone et le type de propriété. À la taxe elle-même s'ajoutent les frais de gestion de la fiscalité locale. Votre SCI ne peut pas modifier ces taux, mais elle peut anticiper leur impact.

La formule est simple : Montant de la taxe foncière = Valeur locative cadastrale × Taux d’imposition

Une fois la taxe calculée, vous la répartissez entre vos associés selon leurs parts sociales. Un associé qui détient 25 % des parts paie 25 % de la charge. Cette répartition dépend des statuts de la SCI ou des décisions prises en assemblée générale.

Quelles exonérations et réductions sont possibles pour votre SCI ?

Votre SCI peut bénéficier d’exonérations de taxe foncière selon la nature du bien et son usage. Ces exonérations peuvent être totales ou partielles. Elles dépendent de critères précis fixés par le Code général des impôts (CGI) et par les collectivités territoriales. Certaines sont automatiques, d’autres doivent être demandées.

Ces règles peuvent réduire fortement votre charge fiscale. Vous devez donc vérifier si vos biens remplissent les critères d’éligibilité. Les procédures impliquent souvent une déclaration H1 ou H2 ou des justificatifs.

Les exonérations pour vos propriétés bâties (TFPB)

La taxe foncière sur les propriétés bâties (TFPB) peut être réduite selon les caractéristiques du bâtiment. Les exonérations peuvent être permanentes ou temporaires. Certaines sont automatiques, d’autres dépendent d’une décision locale.

Exonérations permanentes

Ces biens sont exonérés sans limite de durée :

- les propriétés utilisées pour un intérêt général (activité non lucrative, associations, établissements d’enseignement) ;

- les bâtiments à usage culturel non lucratif comme certains musées ou théâtres.

Exonérations temporaires

Ces exonérations durent quelques années :

- constructions nouvelles, extensions ou reconstructions (exonération de deux ans pour un logement, d’une durée plus courte pour d’autres immeubles) ;

- logements économes en énergie, sous conditions de travaux ou de performance énergétique ;

- établissements de nouvelles entreprises ou d’entreprises reprises, selon les décisions locales ;

- biens de jeunes entreprises innovantes, engagées dans la recherche ;

- logements vacants, selon la volonté de la commune ;

- biens situés dans les zones France Ruralités Revitalisation (ZFRR), avec exonération puis abattement ;

- logements locatifs conventionnés, avec exonération longue selon le financement ;

- logements issus d’une transformation de bureaux, avec exonération de cinq ans.

Ces dispositifs peuvent alléger fortement la fiscalité de votre SCI. Vous devez vérifier les critères locaux et déclarer les travaux dans les délais.

Les exonérations pour vos propriétés non bâties

Les exonérations de la taxe foncière sur les propriétés non bâties encouragent certains usages du sol. Elles peuvent être totales ou partielles.

Exonérations permanentes totales

Ces terrains sont totalement exonérés :

- terrains appartenant à l’État, aux collectivités ou à des établissements publics ;

- voies publiques ouvertes à la circulation ;

- cours d’eau navigables ou flottables ;

- chemins gérés par des associations foncières d’aménagement ;

- terrains déjà taxés comme sols de propriétés bâties.

Exonérations permanentes partielles

Une exonération de 20 % s’applique aux terrains :

- agricoles ;

- forestiers ;

- dédiés à des cultures spécifiques ;

- situés en zones naturelles comme les marais ou les lacs.

Ces exonérations sont prévues par l’article 1394 B bis du CGI. Elles allègent les charges des propriétés rurales de votre SCI.

Les exonérations temporaires et permanentes

Les exonérations des propriétés bâties et non bâties se regroupent en trois catégories :

- les permanentes totales (usage d’intérêt général, terrains publics, voies publiques) ;

- les permanentes partielles (propriétés agricoles, usages naturels) ;

- les temporaires (constructions nouvelles, transformations, logements performants, zones prioritaires).

Ces dispositifs varient selon les choix des collectivités locales et les déclarations que vous effectuez. Ils peuvent réduire fortement la cotisation de taxe foncière de votre SCI. Pour une vision détaillée, reportez-vous aux listes précédentes.

En bref, votre SCI peut obtenir une exonération totale ou partielle de taxe foncière selon la nature du bien, son usage ou sa localisation.

Les propriétés bâties peuvent profiter d’avantages permanents (intérêt général, usage culturel) ou temporaires (constructions nouvelles, logements économes, transformations, entreprises nouvelles).

Les propriétés non bâties bénéficient aussi d’exonérations, notamment pour les terrains publics, les voies ouvertes, les cours d’eau et les terrains agricoles, dont certains profitent d’un abattement de 20 %.

Ces dispositifs dépendent du Code général des impôts (CGI) et parfois des collectivités locales, et nécessitent souvent une déclaration H1 ou H2 ou des justificatifs. En pratique, ces exonérations peuvent réduire fortement la cotisation de taxe foncière de votre SCI si vous respectez les conditions.

Comment payer et comptabiliser la taxe foncière dans votre SCI ?

Vous recevrez votre avis de taxe foncière en septembre. La date limite de paiement se situe en général mi-octobre. Votre SCI doit payer dans les délais pour éviter les pénalités.

Si votre exercice comptable se termine au 30 juin, vous devez enregistrer la charge avant la clôture. La taxe doit figurer dans vos comptes même si vous la paierez plus tard. Cette écriture permet de respecter le principe des charges à payer en comptabilité.

Voici l’écriture comptable à enregistrer :

- débiter le compte 63512 — Taxes foncières ;

- créditer le compte 4486 — État – Charges à payer.

Cette écriture rattache la charge fiscale à l’exercice en cours et sécurise votre comptabilité de personne morale.

Pour mieux comprendre, vous pouvez consulter notre article sur la comptabilité d’une SCI.

Quelle est la différence entre la CFE et votre taxe foncière ?

La Contribution Foncière des Entreprises (CFE) et la taxe foncière sont deux taxes différentes. Elles s’appliquent selon la nature du bien et son usage professionnel.

La taxe foncière s’applique à tous les propriétaires de biens immobiliers. Elle se divise en deux catégories :

- taxe foncière sur les propriétés bâties (TFPB) ;

- taxe foncière sur les propriétés non bâties (TFPNB).

La CFE est une taxe due par les entreprises. Elle concerne les locaux, terrains et équipements utilisés pour une activité professionnelle non salariée. Votre SCI y est soumise si elle exerce une activité taxable ou si elle possède des locaux utilisés par une entreprise.

La différence essentielle est simple :

- la taxe foncière dépend de la propriété du bien ;

- la CFE dépend de son utilisation professionnelle.

Dans certains cas, vous payez les deux taxes. Par exemple, si votre SCI possède un local utilisé par une entreprise, vous payez la taxe foncière pour la propriété et la CFE pour l’activité exercée dans les lieux.

En résumé, la taxe foncière concerne la propriété, et la CFE concerne l’usage professionnel. Votre SCI doit donc vérifier son activité et la nature de ses biens pour anticiper ces deux charges.

Vous voulez approfondir votre connaissance sur ce sujet ? Je vous invite à consulter notre guide sur la CFE d’une SCI.

La taxe foncière est une charge obligatoire pour votre SCI dès lors que vous détenez un bien immobilier, qu’il soit bâti ou non bâti.

Votre mission consiste à vérifier vos avis, contrôler la valeur locative cadastrale, respecter les échéances, utiliser votre espace professionnel pour le paiement, identifier les exonérations possibles et assurer une bonne répartition interne entre associés.

Vous devez rester vigilant sur les erreurs d’évaluation, les avis manquants, les dates limites et les règles de refacturation.

Pour sécuriser votre gestion fiscale et anticiper chaque étape, vous pouvez compter sur l’accompagnement de nos experts Dougs.

FAQ sur la taxe foncière en SCI

Comment accéder à l’avis de taxe foncière de votre SCI dans votre espace professionnel ?

Vous retrouvez votre avis de taxe foncière dans votre espace professionnel impots.gouv.fr. Vous devez utiliser votre numéro fiscal et votre numéro de SIREN pour accéder à votre compte fiscal. Les étapes sont simples :

connectez-vous à votre espace professionnel ;

ouvrez Compte fiscal ;

cliquez sur Accès par impôt ;

sélectionnez Taxe foncière ;

téléchargez votre avis d’imposition.

Votre avis affiche la référence de votre avis et la date limite de paiement. Vous pouvez payer par prélèvement à l’échéance, règlement direct ou mensualisation, et contacter votre SIE via la messagerie sécurisée si besoin.

Votre SCI doit-elle payer la taxe d’habitation ?

Votre SCI doit payer la taxe d’habitation uniquement pour une résidence secondaire. Depuis 2023, cette taxe ne s’applique plus aux résidences principales de la SCI.

La taxe d’habitation repose sur :

la valeur locative cadastrale ;

les dépendances du logement ;

le statut de résidence secondaire.

Votre SCI doit payer la taxe si elle possède un logement meublé utilisé en résidence secondaire par un associé.

Un décret de 2023 a élargi les zones tendues. Les communes de ces zones peuvent voter une surtaxe sur les résidences secondaires. Votre SCI peut donc subir une taxation majorée si le bien est situé dans une zone tendue.

Qui reçoit votre taxe foncière en cas d’indivision ?

En indivision, l’avis de taxe foncière est envoyé aux indivisaires. Chaque indivisaire paie sa part selon ses quotes-parts dans l’indivision.

La répartition suit la détention réelle des droits :

un indivisaire paie seulement sa part proportionnelle ;

les indivisaires ne sont pas solidaires entre eux ;

l’administration ne peut pas exiger la totalité à un seul indivisaire.

Votre SCI doit donc organiser la répartition interne selon les droits de chaque associé ou chaque indivisaire.

Pour en savoir plus, consultez notre guide sur la SCI ou l’indivision.

Qu'est-ce qu'un dégrèvement de taxe foncière ?

Un dégrèvement de taxe foncière réduit ou annule tout ou partie de la taxe. Il s’applique si votre situation ou celle du bien le justifie.

Un dégrèvement peut être demandé dans plusieurs cas :

difficultés économiques du propriétaire ;

bien ayant subi des dommages importants ;

bien affecté à une activité d’intérêt général ;

erreur de calcul ou évaluation incorrecte.

Pour demander un dégrèvement, vous devez adresser une demande écrite au service des impôts. Vous devez joindre des justificatifs pour prouver la situation (dommages, baisse de valeur, erreurs, perte de revenus).

Ce mécanisme corrige une taxation excessive et protège la gestion financière de votre SCI.

Quels types de biens détenus par une SCI sont soumis à la taxe foncière ?

Votre SCI est imposée sur tous les biens immobiliers qu’elle détient, qu’ils soient bâtis ou non bâtis. Sont concernés :

les immeubles de la SCI ;

les biens d’une SCI construction-vente ;

les terrains ou bâtiments utilisés dans une activité professionnelle ;

les biens non couverts par des exonérations personnelles.

La taxe est adressée à votre SCI par votre centre des finances publiques ou, pour certaines structures, par la DGE (direction des grandes entreprises). L’imposition s’applique tant que votre SCI reste propriétaire du bien.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus