Se connecter

Se connecterBilan financier d'association : tout comprendre sur vos obligations en 2026

Vous gérez une association et vous entendez parler de bilan financier sans vraiment savoir si vous êtes concerné, ni par où commencer ? Ces questions, beaucoup de trésoriers et de présidents d'association se les posent, souvent au mauvais moment : quand la demande de subvention arrive ou quand les comptes doivent être présentés en assemblée générale.

Entre les obligations légales qui varient selon la taille de votre structure, les différences entre comptabilité de trésorerie et comptabilité d'engagement, et la question de savoir à qui confier la réalisation du document, il y a vraiment de quoi s'y perdre.

Je vous explique dans cet article ce qu'est exactement un bilan financier pour une association, dans quels cas il est obligatoire, ce qu'il doit contenir et comment bien le réaliser.

La comptabilité d'une association devient vite complexe : un expert-comptable peut vous aider à sécuriser vos obligations sans y consacrer des heures.

- Le bilan financier d'une association est un document comptable qui dresse la situation financière de la structure à un instant précis.

- Il n'est pas systématiquement obligatoire pour toutes les associations, mais il le devient à partir de certains seuils ou dans des situations spécifiques (subventions, taille, statut).

- Le seuil clé à retenir : au-delà de 153 000 € de subventions publiques par an, le bilan financier devient obligatoire.

- C'est le trésorier qui en est responsable en premier lieu, mais il peut être accompagné ou remplacé par un expert-comptable.

- Il se compose de deux grandes parties : l'actif et le passif.

- L'absence de bilan peut entraîner des sanctions, une perte de crédibilité et des difficultés à obtenir des financements.

Je vous détaille tout cela dans cet article pour que vous puissiez y voir plus clair dans la gestion comptable de votre association.

Qu'est-ce qu'un bilan financier d'association ?

Le bilan financier est souvent évoqué sans vraiment être défini. Avant de vous interroger sur vos obligations, il est utile de comprendre précisément ce que ce document représente, à quoi il sert et en quoi il se distingue du rapport financier.

Un document qui photographie votre situation financière à un instant T

Le bilan financier est un document comptable. Il résume, à la clôture d'un exercice comptable (soit à la fin d'une période de 12 mois d'activité), tout ce que possède votre association et tout ce qu'elle doit.

On dit souvent que c'est une "photographie" de la situation financière de la structure. Il s’agit d’une image figée, à une date précise, qui permet de savoir si votre association dispose des ressources suffisantes pour faire face à ses obligations financières.

C’est parfois une obligation légale, mais aussi un repère essentiel pour suivre la situation financière de votre association.

La différence entre bilan financier et rapport financier

Ces deux termes prêtent parfois à confusion, mais ils ne désignent pas la même chose.

Le bilan financier est un document comptable strict, avec une structure normée (actifs à gauche, passifs à droite). Il s'appuie sur les écritures de l'exercice comptable et constitue une obligation légale dans certains cas.

Le rapport financier est un document plus large, souvent présenté lors du rapport annuel d'activité en assemblée générale. Il comprend le bilan, le compte de résultat et parfois une annexe explicative. C'est un outil de communication interne et externe, destiné aux membres, aux partenaires et aux financeurs.

En résumé : le bilan financier fait partie du rapport financier, mais il n'est pas le rapport financier en lui-même.

Cadre légal : dans quels cas le bilan est-il obligatoire ?

Une question revient souvent : est-ce que mon association est obligée d'établir un bilan financier ? La réponse dépend de plusieurs critères. Je vous les présente clairement, car confondre les cas d'obligation et les dispenses peut exposer votre structure à des risques réels.

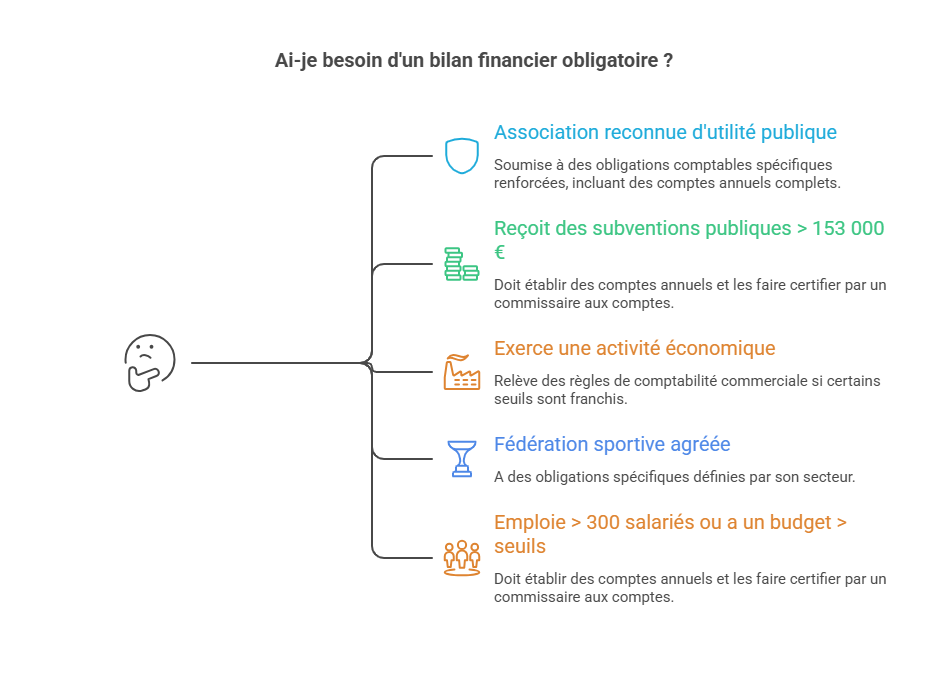

Les associations soumises à une obligation comptable complète

La loi impose l’établissement de comptes annuels, comprenant notamment un bilan financier, dans les situations suivantes :

- les associations reconnues d'utilité publique (ARUP) : elles sont soumises à des obligations comptables renforcées, incluant des comptes annuels complets (bilan, compte de résultat et annexe) ;

- les associations qui reçoivent un montant annuel supérieur à 153 000 euros de subventions publiques : au-delà de ce seuil, l'association doit établir des comptes annuels et les faire certifier par un commissaire aux comptes ;

- les associations qui exercent une activité économique et franchissent certains seuils (chiffre d'affaires, nombre de salariés, total de bilan) : elles relèvent alors des mêmes règles que les entreprises, ce que l'on appelle la comptabilité commerciale ;

- les fédérations sportives agréées et certaines associations sportives : elles ont des obligations spécifiques définies par leur secteur ;

- les associations employant au moins 300 salariés ou ayant un budget annuel supérieur à certains seuils.

Dans quels cas un commissaire aux comptes est-il obligatoire ?

La nomination d'un commissaire aux comptes (CAC) est obligatoire dans plusieurs situations. C'est notamment le cas lorsque votre association perçoit plus de 153 000 € de subventions publiques par an.

Certaines associations exerçant une activité économique doivent également désigner un CAC lorsqu'elles dépassent au moins 2 des 3 seuils suivants, à la clôture de deux exercices consécutifs :

- 50 salariés ;

- 8 millions d'euros de ressources ou de chiffre d'affaires ;

- 4 millions d'euros de total de bilan.

À noter : ces seuils sont propres aux associations et n'ont pas été relevés par la loi PACTE, contrairement à ceux applicables aux sociétés commerciales.

D'autres associations peuvent également être soumises à cette obligation en raison de leur statut particulier, notamment celles reconnues d'utilité publique ou certaines structures faisant appel à la générosité du public.

Les associations dispensées de bilan financier

Les petites associations loi 1901 qui n'entrent dans aucun des cas listés ci-dessus bénéficient de dispenses importantes. Elles ne sont pas légalement obligées d'établir un bilan financier complet et peuvent se contenter d'une comptabilité de trésorerie, c'est-à-dire d'un simple suivi des encaissements et des décaissements.

Point de vigilance : même sans obligation légale, je vous conseille d'établir un bilan financier dès que votre association commence à se développer, à recevoir des financements extérieurs ou à employer des salariés. Ces dispenses ne doivent pas être perçues comme une raison de négliger la gestion comptable de votre organisation.

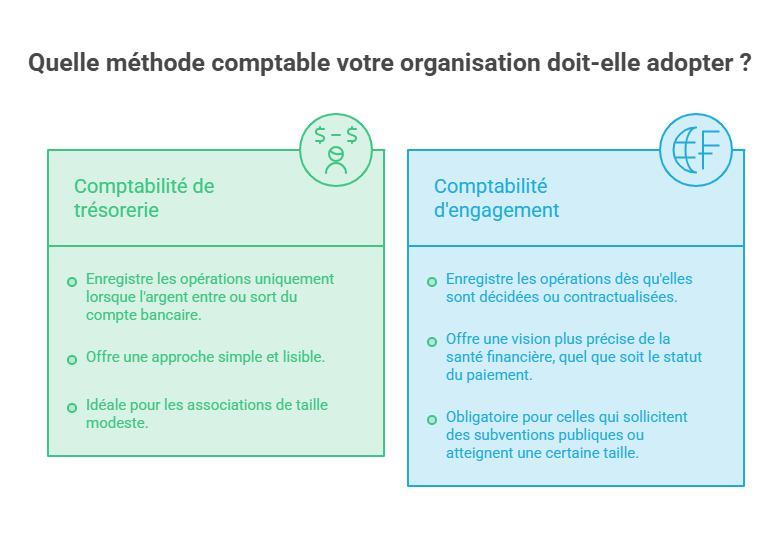

Comptabilité de trésorerie ou comptabilité d'engagement : laquelle pour votre association ?

C'est l'un des points de friction les plus fréquents. Ces deux méthodes ne s'adressent pas aux mêmes situations et n'ont pas les mêmes conséquences sur votre bilan financier.

La comptabilité de trésorerie enregistre les opérations au moment où l'argent entre ou sort du compte bancaire. Elle est simple, lisible et adaptée aux associations de taille modeste.

La comptabilité d'engagement enregistre les opérations dès qu'elles sont décidées ou contractualisées, même si l'argent n'a pas encore été versé ou reçu.

Par exemple, une facture reçue en décembre mais payée en janvier est enregistrée en décembre. Cette méthode est plus précise et exigée dès que votre association sollicite des subventions publiques ou atteint une certaine taille.

Qui est responsable du bilan financier dans une association ?

Le bilan financier engage la responsabilité de l'association, mais aussi celle des personnes chargées de sa gestion comptable. Dans les petites associations, cette répartition est parfois floue, car les membres du bureau sont souvent bénévoles et ne maîtrisent pas toujours les obligations comptables liées à leur fonction.

Le trésorier : le premier responsable

Dans une association, c'est le trésorier qui porte la responsabilité de la tenue des comptes et de l'établissement du bilan financier. C'est lui qui collecte les justificatifs, enregistre les opérations et prépare les documents comptables à présenter en assemblée générale, notamment dans le cadre du rapport annuel d'activité.

Ce rôle suppose des compétences en gestion comptable. Or, dans de nombreuses associations, le trésorier est un bénévole qui n'est pas nécessairement formé. C'est précisément là que des erreurs apparaissent : des opérations mal classées, un bilan qui ne reflète pas la réalité ou encore des oublis qui peuvent mettre l'association en difficulté.

Si le trésorier commet des erreurs importantes dans la tenue des comptes, il peut être tenu personnellement responsable, même s'il est bénévole. En cas de faute de gestion grave, des membres ou des partenaires lésés peuvent se retourner contre lui devant les tribunaux.

Faire appel à un expert-comptable

Le recours à un expert-comptable n'est pas obligatoire pour toutes les associations, mais les obligations comptables spécifiques de certaines structures rendent cet accompagnement presque indispensable :

- votre association reçoit des subventions publiques et doit produire des comptes certifiés ;

- votre trésorier n'est pas à l'aise avec la comptabilité et souhaite être sécurisé ;

- votre association emploie des salariés et doit gérer une comptabilité complète ;

- vous souhaitez fiabiliser votre bilan avant une assemblée générale importante ou une demande de financement.

Un expert-comptable garantit la fiabilité des comptes annuels, établit une comptabilité complète (bilan, compte de résultat, annexe) et vous accompagne en cas de contrôle fiscal. C'est aussi lui qui s'assure que les réserves sont correctement comptabilisées, que les sommes dues à l'association sont bien comptabilisées sur la bonne période, et que les liquidités et les stocks concordent avec les justificatifs.

Le fonds associatif, qui représente les ressources propres accumulées par votre association, fait partie des éléments que l'expert-comptable vérifie en priorité, car il conditionne la solidité financière de votre structure.

Quand faut-il établir le bilan financier ?

Le bilan financier n'est pas un document que l'on produit quand on en a envie. Il obéit à des moments précis, définis par la loi ou par les statuts d'association. Connaître ces échéances vous évite les retards et les situations de blocage face à vos financeurs.

À la clôture de l'exercice comptable : le moment principal

Le bilan financier s'établit à la clôture de l'exercice comptable, qui correspond à une période de 12 mois, soit une fois par an. La date de clôture est fixée dans les statuts d'association : le plus souvent au 31 décembre, mais elle peut aussi être fixée au 30 juin ou à toute autre date selon votre organisation interne.

C'est à cette date que l'on arrête les comptes et que l'on établit le bilan. Le dépôt des comptes annuels (pour les associations qui y sont tenues) doit ensuite être effectué en ligne via le guichet unique, dans les délais légaux. Ce dépôt conditionne parfois l'accès à certains financements publics.

À noter : lors du premier exercice comptable, un bilan doit être établi dès la clôture si votre association est concernée par les obligations légales, même lorsque cet exercice dure moins de 12 mois.

Les autres moments où le bilan s'impose

Au-delà de la clôture annuelle, plusieurs situations peuvent vous obliger, en pratique, à produire un bilan financier :

- lors d'une demande de subvention : la plupart des financeurs publics et privés exigent un bilan financier récent pour instruire votre dossier. Sans document comptable fiable, votre demande peut être rejetée ;

- lors d'un changement de trésorier : pour permettre au nouveau trésorier de prendre ses fonctions dans de bonnes conditions et d'avoir une vision claire de l'état financier de l'association ;

- lors de la dissolution de l'association : le bilan de liquidation permet de solder toutes les dettes et de constater les actifs restants avant la clôture définitive de votre organisation ;

- lors d'un franchissement de seuil : notamment si votre association dépasse pour la première fois les 153 000 € de subventions publiques en cours d'année.

Le budget prévisionnel d'association sert à anticiper les recettes et les dépenses futures. Il est établi en début d'exercice, tandis que le bilan financier est réalisé à la fin de la période pour présenter la situation réelle de votre structure. Ces deux documents sont complémentaires et figurent souvent dans le rapport annuel d'activité.

Que doit contenir le bilan financier d'une association ?

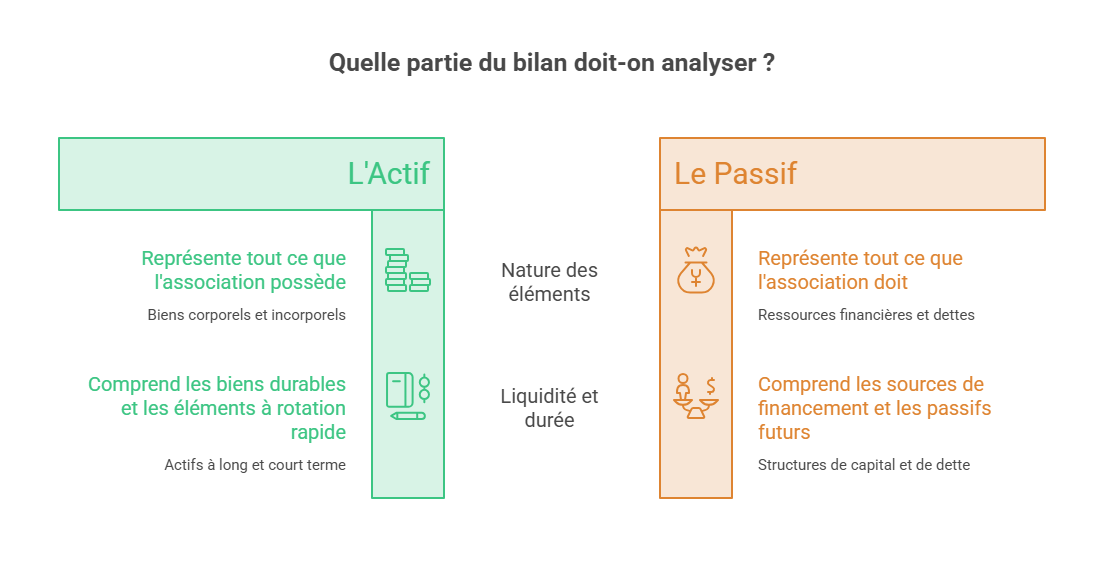

Le bilan financier d'une association respecte une structure précise, issue du Plan comptable général et adaptée aux spécificités du secteur associatif. Il se compose de deux grandes parties qui doivent s'équilibrer : l'actif et le passif.

L'actif : tout ce que possède votre association

L'actif regroupe l'ensemble des biens et droits que votre structure détient à la date de clôture. Il se divise en deux grandes catégories.

Catégorie 1 - L'actif immobilisé

Il correspond aux biens durables :

- les immobilisations corporelles : mobilier, matériel informatique, véhicules, locaux si l'association en est propriétaire ;

- les immobilisations incorporelles : logiciels, droits d'usage, fonds associatifs apportés en nature ;

- les immobilisations financières : dépôts de garantie, participations dans d'autres structures.

Catégorie 2 - L'actif circulant

Cet actif correspond aux biens à rotation rapide comme :

- les stocks : fournitures, marchandises si l'association exerce une activité de vente ;

- les créances : les sommes dues à l'association par ses adhérents, ses partenaires ou l'État (subventions accordées mais non encore versées) ;

- les disponibilités : le solde du ou des comptes bancaires, ainsi que les fonds en caisse.

Le passif : tout ce que doit votre association

Le passif présente l'ensemble des ressources qui financent l'actif. C'est ici que l'on retrouve les fonds propres et les dettes de l'association, répartis en plusieurs postes comptables :

- les fonds associatifs (équivalent des capitaux propres dans la terminologie commerciale) : ils représentent les ressources propres de l'association, accumulées grâce aux excédents dégagés. On y trouve également les réserves constituées sur les exercices précédents.

- les engagements et provisions pour risques : sommes mises de côté pour faire face à des dépenses futures probables (litige en cours, dépense prévue mais non encore engagée).

- les dettes financières : emprunts bancaires, prêts reçus de partenaires financiers ou d'établissements bancaires.

- les dettes fournisseurs : factures reçues mais non encore payées à la date de clôture.

- les dettes fiscales et sociales : TVA à décaisser, cotisations sociales des salariés, impôts sur les sociétés si l'association exerce des activités lucratives.

L'équilibre indispensable entre actif et passif

Par définition, le total de l'actif doit toujours être égal au total du passif : chaque bien possédé par l'association est financé par une ressource. Si les deux colonnes ne s'équilibrent pas, c'est qu'il y a une erreur dans les écritures. Un bilan déséquilibré n'est pas un bilan valide.

Il est aussi important d'y associer le compte de résultat, qui présente les charges et les produits de l'exercice pour dégager un excédent ou un déficit. Ces deux documents sont complémentaires : le compte de résultat explique comment on est arrivé au résultat, le bilan en montre les conséquences sur le patrimoine de l'association.

Si votre association est soumise à une comptabilité complète, une annexe doit compléter vos documents, afin d'expliquer les méthodes comptables utilisées et les éléments significatifs de la structure du bilan.

Le compte-rendu financier de subvention : un document à part entière

Lorsque votre organisation perçoit des subventions publiques, le bilan annuel ne suffit pas. Les financeurs publics exigent un document spécifique pour s'assurer que les fonds accordés ont bien été utilisés conformément aux engagements pris.

Pourquoi les financeurs publics demandent-ils un compte rendu financier ?

Si votre association reçoit des subventions publiques, vous devez fournir à l'autorité administrative qui vous a accordé ces fonds un compte-rendu financier de subvention. Ce document est distinct du bilan annuel classique : il est centré sur l'utilisation des fonds reçus pour un objet de subvention précis.

Son objectif est simple : prouver que l'argent public a bien été utilisé pour les opérations comptables prévues dans la convention de financement. C'est une condition indispensable pour pouvoir renouveler une demande de subvention par la suite.

Le formulaire Cerfa 15059*02

Depuis 2017, le compte rendu financier de subvention est standardisé. L'association doit utiliser le formulaire Cerfa 15059*02 qui est disponible sur le site service-public.gouv.fr.

Ce formulaire permet de récapituler :

- les recettes liées à la subvention : le montant versé par le financeur public, les éventuels cofinancements issus d'une demande de subvention croisée ;

- les dépenses engagées pour la réalisation de l'objet de la subvention : achats, frais de personnel, prestations ;

- la conformité des dépenses : chaque dépense doit correspondre à ce qui était prévu dans la convention de financement et être justifiée par une pièce comptable.

Ce document doit être transmis à l'autorité administrative dans les 6 mois suivant la fin de l'exercice pour lequel la subvention a été accordée. Les financeurs publics (État, collectivités territoriales, établissements publics) peuvent demander des justificatifs complémentaires.

Les conséquences en cas d'absence de bilan financier

Ne pas produire son bilan financier quand on y est tenu, ce n'est pas sans conséquences. Les risques sont à la fois juridiques, financiers et pratiques. Je vous les présente ici clairement, pour que vous puissiez mesurer l'enjeu réel.

Les sanctions légales pour les associations obligées

Pour les associations soumises à une obligation de produire des comptes annuels, l'absence de bilan financier ou le non-respect des délais peut entraîner des conséquences sérieuses.

Les dirigeants peuvent être tenus responsables de faute de gestion, ce qui peut ouvrir la voie à des recours civils de la part des membres ou des partenaires lésés.

Le dépôt des comptes annuels est une obligation légale pour les associations qui exercent une activité économique et sont immatriculées. Son non-respect peut entraîner une amende administrative. En cas de manquement répété, des sanctions plus lourdes peuvent être prononcées par le tribunal de commerce compétent.

À cela s'ajoute le risque de contrôle fiscal, notamment si l'administration suspecte une activité lucrative non déclarée. Sans comptabilité formalisée et sans bilan financier, l'association se retrouve en position de faiblesse face à un contrôle.

La perte de crédibilité auprès des financeurs

Au-delà des sanctions légales, l'absence de bilan financier a des conséquences pratiques immédiates. Les organismes de financement, qu'il s'agisse de collectivités territoriales, de fondations ou de banques, exigent quasi systématiquement un bilan financier récent avant d'accorder des subventions ou des prêts.

Sans bilan, votre association ne peut pas démontrer sa solvabilité ni la bonne utilisation des fonds précédents. Vous risquez donc de vous voir refuser une demande de financement, même si votre projet est solide sur le fond.

Les banques qui accordent des lignes de crédit ou des prêts aux associations s'appuient également sur le bilan pour évaluer la capacité de remboursement. Des dettes financières non documentées, des dettes fournisseurs non comptabilisées ou des dettes fiscales et sociales mal suivies peuvent conduire à un refus de financement, voire à une mise en cause de la gestion de votre association.

Une faute de gestion potentiellement lourde de conséquences

Au-delà de l'amende administrative, une faute de gestion avérée peut aller jusqu'à engager la responsabilité personnelle des dirigeants. C'est une situation qui survient surtout quand une association cumule des déficits, néglige la tenue de ses comptes et laisse des créanciers (fournisseurs, salariés ou organismes sociaux) sans remboursement.

Chez Dougs, nous accompagnons les associations pour sécuriser leur comptabilité et produire des comptes fiables dans les délais. C'est un moyen simple de limiter les erreurs, d'anticiper les risques et d'aborder vos obligations comptables plus sereinement.

Conseils pratiques pour réaliser votre bilan financier

Produire un bilan fiable ne s'improvise pas. Voici 4 pratiques concrètes que je vous recommande d'adopter, que votre association soit petite ou déjà bien structurée.

Tenir ses comptes de manière régulière tout au long de l'année

C'est la règle numéro un, et pourtant la plus souvent ignorée. Nombreux sont les trésoriers qui laissent s'accumuler les justificatifs pendant des mois avant de s'atteler à la comptabilité.

Je vous conseille d'enregistrer les opérations comptables au fil de l'eau, idéalement chaque semaine ou à chaque fin de mois. Cela rend la clôture de l'exercice beaucoup plus simple et limite les risques d'erreur ou d'oubli.

Organisez un classement rigoureux de vos pièces justificatives : factures d'achat, reçus de caisse, relevés bancaires. Sans ces documents, les écritures ne peuvent pas être justifiées et votre bilan sera fragile en cas de contrôle fiscal.

Choisir et maîtriser la méthode comptable adaptée

Selon la taille de votre association et ses sources de financement, vous travaillerez soit en comptabilité de trésorerie, soit en comptabilité d'engagement.

Si vous optez pour la comptabilité de trésorerie, votre bilan sera construit à partir des flux bancaires réels. C'est plus simple, mais moins précis : il faudra quand même reconstituer les créances et les dettes à la clôture pour avoir un bilan représentatif.

Si vous êtes en comptabilité d'engagement, chaque facture est enregistrée à sa date d'émission ou de réception, indépendamment du paiement. C'est plus exigeant en termes de suivi, mais c'est la méthode qui produit un bilan réellement fidèle à votre situation.

Utiliser un logiciel de comptabilité dédié

Tenir la comptabilité à la main dans un tableur, c'est possible, mais trop risqué. Un oubli, une formule mal appliquée, un fichier corrompu : les erreurs se glissent facilement.

Un logiciel de comptabilité vous permet d'enregistrer les écritures de façon structurée, d'obtenir automatiquement vos postes comptables dans le bon ordre et de générer un bilan clair en fin d'exercice.

Vous hésitez entre logiciel de comptabilité et accompagnement expert-comptable ? Sachez que notre offre inclut les deux. Elle s'adresse aux associations qui souhaitent mieux piloter leur comptabilité, sans avoir à gérer seules toute la partie comptable en interne.

Anticiper les demandes de subvention avec un budget prévisionnel

Le budget prévisionnel d'association est un outil complémentaire au bilan. Il vous permet d'anticiper les recettes et les dépenses à venir sur l'exercice suivant. C'est souvent un document exigé en parallèle du bilan financier lorsque vous déposez une demande de subvention.

Un budget prévisionnel bien construit, cohérent avec le bilan de l'exercice précédent, renforce la crédibilité de votre dossier auprès des financeurs. C'est aussi un outil de pilotage interne précieux, pour vérifier en cours d'année si vos dépenses respectent le budget prévu.

Voici les points essentiels à retenir pour gérer le bilan financier de votre association :

- Vérifiez vos obligations : le bilan est obligatoire si votre association dépasse 153 000 € de subventions publiques par an ou si elle est reconnue d'utilité publique.

- Identifiez votre méthode : comptabilité de trésorerie ou comptabilité d'engagement, selon la taille et les financements de votre structure.

- Tenez vos comptes régulièrement : ne laissez pas s'accumuler les justificatifs, enregistrez les opérations au fil de l'eau.

- Respectez les délais : clôture annuelle, dépôt des comptes annuels, transmission du Cerfa pour les subventions.

Entre bilan financier, obligations comptables et demandes de financement, la gestion d'une association peut rapidement devenir chronophage.

FAQ

Une association loi 1901 est-elle automatiquement exonérée d'impôts commerciaux ?

Pas nécessairement. Une association loi 1901 est en principe à but non lucratif, ce qui lui ouvre droit à certaines exonérations fiscales. Mais si elle exerce des activités lucratives (vente de biens ou de services dans des conditions concurrentielles), elle peut être soumise aux impôts commerciaux : impôt sur les sociétés (IS), taxe sur la valeur ajoutée (TVA) et contribution économique territoriale (CET). L'exonération dépend de la nature réelle des activités exercées, pas du seul statut associatif.

Un bilan financier d'association est-il public ?

Pas par défaut. Contrairement aux sociétés commerciales, les associations ne sont pas tenues de rendre leurs comptes publics sauf si elles bénéficient de subventions publiques supérieures à 153 000 €. Dans ce cas, vos comptes annuels doivent être publiés au Journal officiel des associations (JOAFE), accessible en ligne sur journal-officiel.gouv.fr.

Quelle est la différence entre un bilan financier et un bilan simplifié ?

Le bilan simplifié est une version allégée du bilan comptable classique. Il regroupe les données en grandes catégories plutôt que ligne par ligne, et peut être utilisé par les structures qui restent en dessous de certains seuils légaux. Pour une association, si vos obligations comptables sont limitées, un bilan simplifié peut suffire.

Peut-on utiliser un modèle de bilan financier d'association ?

Oui. Il n'existe pas de format légalement imposé pour toutes les associations, mais le Plan comptable des associations (issu du règlement ANC 2018-06) propose un cadre normé. Vous pouvez utiliser un modèle de bilan financier d'association comme base de travail. Il devra ensuite être adapté à l'organisation, aux obligations et aux postes comptables propres à votre association.

Comment le plan comptable général s'applique-t-il aux associations ?

Les associations soumises à une comptabilité complète utilisent un plan comptable spécifique, le Plan comptable associatif (règlement ANC 2018-06), qui adapte le Plan comptable général (PCG) aux spécificités du secteur associatif. Par exemple, les capitaux propres sont remplacés par les "fonds associatifs".

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus