Se connecter

Se connecterCapitaux propres : tout comprendre sur leur rôle en entreprise

Vous avez déjà vu passer le terme "capitaux propres" dans votre bilan, mais sans vraiment savoir ce que cela signifie pour votre entreprise ? C’est normal. Entre les notions comptables, les obligations légales et les enjeux de financement, il est facile de s’y perdre.

Pourtant, comprendre vos capitaux propres est essentiel : ils influencent votre crédibilité, votre capacité à emprunter et même la survie de votre société.

Dans cet article, je vous guide pas à pas pour comprendre ce que sont concrètement les capitaux propres, comment les calculer et surtout ce qu’ils révèlent sur la santé et la valeur de votre entreprise.

Et si vous souhaitez être accompagné, un expert-comptable en ligne comme Dougs peut vous aider à piloter vos capitaux propres simplement et en temps réel.

- Les capitaux propres représentent la richesse réelle de votre entreprise.

- Ils regroupent les apports des associés et les bénéfices conservés au fil du temps.

- Plus ils sont élevés, plus votre entreprise est solide, crédible et capable de se financer.

- À l’inverse, des capitaux propres faibles ou négatifs peuvent signaler des difficultés.

- S’ils deviennent inférieurs à la moitié du capital social, les associés doivent se réunir pour décider de la poursuite ou non de l’activité.

- Vous pouvez les calculer facilement à partir de votre bilan et les renforcer grâce à vos décisions de gestion.

Pour bien comprendre comment les lire et surtout comment agir concrètement, je vous explique tout dans la suite de l’article.

Capitaux propres : définition et rôle dans l’entreprise

Avant de chercher à les calculer ou à les analyser, il faut déjà comprendre ce que représentent réellement les capitaux propres dans votre entreprise et leur rôle au quotidien.

Parce qu’en pratique, ce n’est pas juste un chiffre du bilan comptable : c’est un indicateur qui raconte votre histoire financière.

Qu'est-ce que les capitaux propres ?

Les capitaux propres correspondent aux ressources apportées ou laissées dans l’entreprise par les associés ou actionnaires. Autrement dit, ils représentent la valeur nette comptable de l’entreprise : ce qu’il reste, en théorie, une fois ses dettes déduites de ses actifs.

Ils ne désignent donc pas directement les biens possédés par l’entreprise, mais la valeur nette de l’entreprise après prise en compte de ses dettes.

Pour simplifier, ils sont composés de deux grandes sources :

- les apports des associés ou actionnaires lors de la création ou en cours de vie de la société ;

- les résultats générés par l’activité, c’est-à-dire les bénéfices conservés dans l’entreprise au fil du temps.

Concrètement, plus votre entreprise réalise des bénéfices et les conserve, plus ses capitaux propres augmentent. À l’inverse, des pertes vont les faire diminuer.

On parle souvent aussi de situation nette, qui est une autre façon de désigner les capitaux propres. C’est un bon indicateur pour savoir si votre entreprise crée ou détruit de la valeur.

Attention à ne pas confondre avec les capitaux permanents.

Les capitaux permanents regroupent :

- les capitaux propres ;

- les dettes à long terme ;

Ils servent surtout à analyser l’équilibre financier global de l’entreprise, notamment le fonds de roulement (c'est-à-dire la marge financière dont dispose l’entreprise pour financer son activité courante, comme ses stocks, ses charges ou les délais de paiement de ses clients).

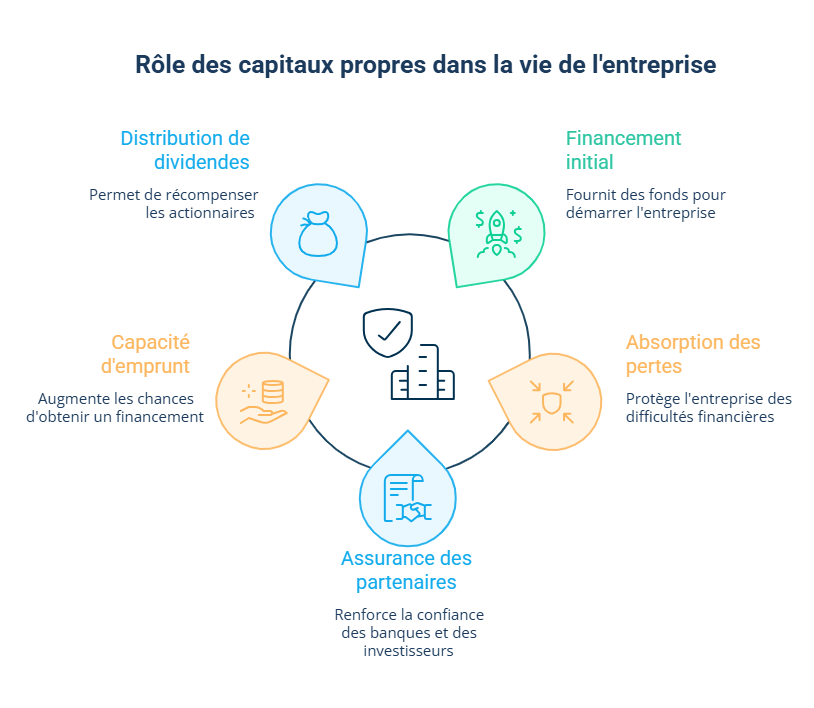

À quoi servent les capitaux propres concrètement ?

Les capitaux propres jouent un rôle central dans la vie de votre entreprise :

- financer l’activité dès le départ : au lancement, ils permettent de démarrer sans dépendre uniquement de la trésorerie ou d’un crédit ;

- absorber les pertes : en cas de difficulté, ce sont eux qui encaissent les pertes avant que la situation ne devienne critique ;

- rassurer les partenaires : banques, fournisseurs et investisseurs regardent vos capitaux propres pour évaluer votre solidité ;

- mesurer votre capacité d’emprunt : plus ils sont élevés, plus vous avez de chances d’obtenir un financement ;

- permettre la distribution de dividendes : si votre entreprise est bénéficiaire et suffisamment solide, vous pouvez en redistribuer une partie aux associés.

Pour vous donner une idée de l'importance des capitaux propres : une entreprise avec peu de capitaux propres aura du mal à obtenir un prêt, même si son activité est bonne, qu'une structure disposant de capitaux propres solides.

En résumé, les capitaux propres représentent la richesse réelle de votre entreprise. Ils proviennent des apports des associés et des résultats accumulés au fil du temps.

Ils jouent un rôle clé à plusieurs niveaux :

- financement de l’activité ;

- résistance face aux pertes ;

- crédibilité auprès des partenaires ;

- accès au financement ;

- possibilité de verser des dividendes.

De quoi sont composés les capitaux propres ?

Maintenant que vous avez compris ce que sont les capitaux propres et à quoi ils servent, allons plus loin : qu’est-ce qu’il y a concrètement derrière ce chiffre dans votre bilan ?

Parce que oui, les capitaux propres ne forment pas un bloc unique. Ils sont composés de 7 éléments qui évoluent au fil de la vie de votre entreprise :

- capital social ;

- réserves ;

- reports à nouveau ;

- primes d'émission ;

- subventions d'investissement ;

- résultat de l'exercice ;

- provisions réglementées.

Les principales composantes des capitaux propres

Composante | Définition | Exemple |

|---|---|---|

Capital social | Il correspond aux apports réalisés par les associés ou actionnaires lors de la création de la société ou lors d’une augmentation de capital. Vous souhaitez en savoir plus ? Consultez notre article sur le capital social d’une entreprise. | Vous créez une société à responsabilité limitée (SARL) avec un associé. Vous apportez chacun 10 000 €. Le capital social de la société est donc de 20 000 €. |

Réserves | Ce sont les bénéfices que l’entreprise choisit de garder au lieu de les distribuer. Certaines réserves sont obligatoires, comme la réserve légale. D’autres peuvent être prévues par les statuts ou décidées librement. | Votre société réalise 10 000 € de bénéfice. Les associés décident d’en distribuer une partie et de conserver 4 000 € dans l’entreprise. Cette somme vient renforcer les capitaux propres. |

Report à nouveau | C’est la part du bénéfice ou de la perte qui n’est ni distribuée ni mise en réserve. Elle est conservée pour être traitée lors d’un exercice suivant. Pour aller plus loin, jetez un œil à notre article dédié au report à nouveau. | Votre société réalise un bénéfice. Une partie n’est pas distribuée tout de suite. Elle est laissée en report à nouveau pour garder une marge de sécurité ou absorber une perte future. |

Primes d’émission | Elles apparaissent lorsqu’un nouvel associé entre au capital en payant plus que la valeur nominale des parts ou actions. Cela permet de tenir compte de la valeur déjà créée par la société. | Une part sociale vaut 100 € à l’origine, mais la société a pris de la valeur. Un nouvel associé paie 150 € par part. Les 50 € supplémentaires constituent une prime d’émission. |

Subventions d’investissement | Ce sont des aides accordées à l’entreprise pour financer un investissement précis, comme du matériel, un véhicule professionnel ou un équipement informatique. Vous voulez savoir comment en bénéficier ? On vous livre nos conseils dans notre article dédié aux subventions d’investissement. | Votre entreprise reçoit une aide de 5 000 € pour acheter une machine. Cette subvention peut être intégrée progressivement dans les capitaux propres selon son traitement comptable. |

Résultat net de l’exercice | C’est le bénéfice ou la perte réalisée par l’entreprise sur une période comptable. On le retrouve dans le compte de résultat. | Votre entreprise termine l’année avec 8 000 € de bénéfice. Ce résultat vient augmenter les capitaux propres, sauf s’il est distribué ensuite. |

Provisions réglementées | Ce sont des montants inscrits dans les capitaux propres pour respecter certaines règles fiscales ou comptables. Elles ne correspondent pas toujours à une perte réelle déjà subie. | Une entreprise met de côté une somme dans un cadre fiscal précis. Cette provision apparaît dans les capitaux propres tant qu’elle n’est pas reprise. |

Attention à ne pas confondre capitaux propres et fonds propres

Les capitaux propres et les fonds propres sont proches, mais ils ne désignent pas exactement la même chose.

- Les capitaux propres regroupent les éléments que nous venons de voir dans le tableau.

- Les fonds propres sont une notion plus large : ils comprennent les capitaux propres et d’autres ressources, comme certaines avances conditionnées.

En pratique, retenez simplement ceci : les capitaux propres font partie des fonds propres, mais les fonds propres ne se limitent pas toujours aux capitaux propres.

Pour résumer, les capitaux propres ne sont pas figés. Ils évoluent tout au long de la vie de votre entreprise, selon ses apports, ses résultats et ses décisions d’affectation.

Ce qu’il faut surtout retenir, c’est que chaque mouvement important dans votre société peut les renforcer ou les réduire : un bénéfice conservé les augmente, une perte les diminue et une distribution de dividendes peut limiter leur progression.

Comment calculer les capitaux propres à partir du bilan ?

Après avoir vu ce qui compose les capitaux propres, passons à une question très concrète : comment obtenir leur montant ?

Bonne nouvelle : vous n’avez pas besoin d’être expert-comptable pour comprendre la logique. Il faut surtout savoir quels éléments additionner et où les retrouver dans votre bilan.

La formule de base

Le calcul des capitaux propres consiste à additionner les principaux éléments qui appartiennent à l’entreprise.

Prenons un exemple simple pour que ce soit plus clair : une société présente les éléments suivants dans son bilan :

- capital social : 12 000 € ;

- réserves : 3 000 € ;

- report à nouveau : 1 500 € ;

- résultat net de l’exercice : 4 000 €.

Ses capitaux propres s’élèvent donc à 20 500 €.

Si le résultat net avait été une perte de 2 500 €, il aurait fallu la déduire du total. Les capitaux propres seraient alors de 14 000 €.

L’idée est simple : les éléments positifs renforcent les capitaux propres, tandis qu’une perte les réduit.

Où les trouver dans le bilan comptable ?

Les capitaux propres se trouvent au passif du bilan comptable, c’est-à-dire dans la partie qui présente les ressources de l’entreprise.

Dans un bilan, le passif explique d’où vient l’argent utilisé par l’entreprise. Il peut venir des associés, des bénéfices conservés ou encore des dettes.

Les capitaux propres apparaissent donc au passif, car ils représentent les ressources apportées ou laissées dans la société par les associés ou actionnaires.

Dans le plan comptable général (PCG), ils correspondent principalement aux comptes suivants :

- Capital social : compte 101 ;

- Primes d’émission : compte 1041 ;

- Réserves : compte 106 ;

- Report à nouveau : compte 110 et compte 119 ;

- Résultat de l’exercice : compte 120 et compte 129 ;

- Subventions d’investissement : compte 131, compte 138 et compte 139 ;

- Provisions réglementées : compte 143 et compte 148.

Si vous avez votre bilan sous les yeux, cherchez donc la rubrique “capitaux propres” dans le passif. C’est généralement là que vous trouverez le montant global.

En bref, pour calculer les capitaux propres, vous partez des ressources qui appartiennent à l’entreprise : capital social, réserves, report à nouveau et résultat de l’exercice.

Le plus important est de comprendre leur logique : vos capitaux propres augmentent quand l’entreprise conserve de la valeur et diminuent lorsqu’elle subit des pertes.

Dans le bilan, ils se trouvent au passif de l’entreprise.

Ce que les capitaux propres disent de la santé de votre entreprise

Une fois que vous savez calculer vos capitaux propres, la question que vous vous posez sans doute, c'est : qu’est-ce que ce chiffre me dit sur mon entreprise ?

Très concrètement, le résultat peut être positif ou négatif. Et selon le cas, la lecture n’est pas du tout la même. C’est un indicateur clé pour comprendre si votre entreprise est solide ou en difficulté.

Capitaux propres élevés : un signal de solidité

Des capitaux propres élevés signifient que votre entreprise est financièrement solide.

Dans cette situation, votre entreprise peut :

- se financer elle-même grâce aux bénéfices qu’elle conserve ;

- limiter le recours à l’emprunt, donc réduire son niveau de risque ;

- inspirer confiance aux banques, fournisseurs et investisseurs ;

- investir plus facilement dans son développement.

Concrètement, cela arrive lorsque votre entreprise génère des bénéfices réguliers et choisit d’en conserver une partie, au lieu de tout distribuer.

Capitaux propres négatifs : situation critique

Des capitaux propres négatifs ou trop faibles indiquent une situation financière fragile.

Pour simplifier, cela signifie que votre entreprise a accumulé des pertes importantes.

Attention ! On ne parle pas de capitaux propres négatifs uniquement lorsqu’ils sont inférieurs à zéro. Mais aussi lorsqu’ils deviennent inférieurs à la moitié du capital social, ce qui déclenche des obligations légales.

Dans ce cas, vous devez :

- réunir une assemblée générale extraordinaire ;

- décider de la poursuite ou non de l’activité ;

- envisager des solutions pour redresser la situation ;

Ces règles concernent notamment les sociétés par actions simplifiées (SAS) et les sociétés à responsabilité limitée (SARL).

Prenons un exemple : une société dispose d’un capital social de 12 000 €. Elle subit une perte de 7 000 €.

Ses capitaux propres tombent à 5 000 €.

Or, la moitié du capital social est de 6 000 €. Les capitaux propres sont donc inférieurs à ce seuil.

Dans cette situation, les associés doivent se réunir dans un délai de 4 mois pour décider :

- soit de continuer l’activité ;

- soit de dissoudre la société ;

S’ils choisissent de continuer, ils devront reconstituer les capitaux propres, par exemple en :

- augmentant le capital social ;

- réduisant le capital pour absorber les pertes ;

- ou en améliorant les résultats de l’entreprise.

Bon à savoir : les capitaux propres doivent être reconstitués dans un délai de 2 ans à partir de la constatation de la perte.

Cette situation fait l’objet d’une formalité juridique et d’une publication. L’entreprise peut alors être perçue comme une société en difficulté, notamment par ses partenaires financiers ou ses créanciers.

Attention ! Ne pas réaliser les démarches juridiques obligatoires, ou ne pas reconstituer les capitaux propres dans les délais, peut avoir des conséquences importantes. Tout créancier de l’entreprise peut notamment demander en justice la dissolution de la société.

Pour plus de conseils, n'hésitez pas à consulter notre article sur comment s'en sortir dans le cadre de capitaux propres négatifs.

Pour résumer simplement, les capitaux propres sont un indicateur direct de la santé de votre entreprise.

- Des capitaux propres élevés traduisent une entreprise solide et autonome.

- Des capitaux propres faibles ou négatifs signalent une situation à surveiller, voire critique.

Pourquoi les capitaux propres sont des éléments clés dans la valorisation de votre société ?

Jusqu’ici, vous avez vu que les capitaux propres permettent de mesurer la santé financière de votre entreprise. Mais ils vont encore plus loin. Ils jouent aussi un rôle central dans la valorisation de votre société, c’est-à-dire sa valeur aux yeux d’un investisseur ou d’un repreneur.

Autrement dit, ce chiffre peut directement influencer le prix auquel vous pourriez vendre votre entreprise.

Ils permettent de distinguer valeur comptable et valeur de marché

Les capitaux propres constituent la base de la valeur comptable de votre entreprise.

Pour le dire simplement, la valeur comptable correspond à ce que vaut votre entreprise sur le papier, en se basant sur ses comptes. Elle est directement liée à ses capitaux propres.

Plus vos capitaux propres sont élevés, plus la base de valorisation est solide.

Mais attention, il ne faut pas confondre deux notions :

- la valeur comptable : basée sur les chiffres du bilan ;

- la valeur de marché : basée sur ce que quelqu’un est prêt à payer.

Une entreprise peut donc avoir :

- des capitaux propres faibles mais une forte valeur de marché (par exemple une startup avec un fort potentiel) ;

- ou des capitaux propres élevés mais une valeur de marché plus limitée si son activité stagne.

Les capitaux propres donnent une base, mais ils ne font pas tout.

Ils influencent votre politique de dividendes

Les capitaux propres influencent directement votre capacité à distribuer des dividendes.

Pour simplifier, vous ne pouvez pas distribuer librement des bénéfices si la situation financière de votre entreprise est fragile.

Une distribution de dividendes est possible si :

- l’entreprise réalise un bénéfice ;

- et que ses capitaux propres restent suffisants après distribution.

Il y a donc un arbitrage à faire :

- distribuer des dividendes pour rémunérer les associés ;

- conserver les bénéfices pour renforcer les capitaux propres.

Par exemple, si vous distribuez trop de dividendes, vous pouvez affaiblir la structure financière de votre entreprise. À l’inverse, conserver les bénéfices permet de renforcer sa valeur sur le long terme.

En résumé, les capitaux propres jouent un rôle clé dans la valorisation de votre entreprise.

- Ils servent de base à la valeur comptable ;

- Ils influencent la perception des investisseurs et des repreneurs ;

- Ils conditionnent en partie la distribution de dividendes.

FAQ sur les capitaux propres

Quelle est la différence entre capitaux propres et capital social ?

Le capital social correspond aux apports des associés à la création, alors que les capitaux propres représentent la richesse totale de l’entreprise, qui évolue avec le temps.

En pratique, le capital social est fixe au départ, tandis que les capitaux propres augmentent ou diminuent selon les résultats.

Comment savoir si mes capitaux propres sont bons ?

Des capitaux propres sont considérés comme “bons” s’ils sont positifs et suffisamment élevés par rapport à votre activité. Plus ils sont élevés, plus votre entreprise est perçue comme solide.

Peut-on avoir des capitaux propres négatifs ?

Oui, c’est tout à fait possible d'avoir des capitaux propres négatifs. Cela signifie que l’entreprise a accumulé plus de pertes que de ressources. C’est un signal de difficulté financière qui nécessite souvent des actions rapides.

Un indicateur simple : s’ils sont inférieurs à la moitié du capital social, la situation doit être surveillée.

Comment reconstituer des capitaux propres ?

Plusieurs solutions existent pour reconstituer vos capitaux propres.

Vous pouvez :

- augmenter le capital social ;

- conserver les bénéfices au lieu de les distribuer ;

- réduire le capital pour absorber les pertes ;

- améliorer la rentabilité de l’entreprise.

L’objectif est de rétablir une structure financière saine.

Les capitaux propres influencent-ils la capacité d’emprunt ?

Oui, les capitaux propres influencent directement la capacité d'emprunt.

Plus vos capitaux propres sont élevés, plus vous rassurez les banques. Cela augmente vos chances d’obtenir un financement et souvent dans de meilleures conditions.

- Les capitaux propres sont un repère clé pour piloter votre entreprise.

- Ils permettent de comprendre rapidement si votre activité crée de la valeur, si votre structure financière est équilibrée et si vous pouvez envisager de vous développer sereinement.

- Leur évolution dépend directement de vos choix : conserver vos bénéfices, distribuer des dividendes ou renforcer vos ressources.

- Un suivi régulier est essentiel pour éviter les situations à risque et prendre les bonnes décisions au bon moment.

- Pour gagner en visibilité et sécuriser votre gestion, vous pouvez vous appuyer sur un expert-comptable en ligne comme Dougs, capable de vous accompagner concrètement dans le suivi et l’optimisation de vos capitaux propres.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus