Se connecter

Se connecterBilan simplifié : comment le remplir facilement ?

Lorsqu’on vous demande un bilan simplifié, la réaction est souvent la même : “Par où commencer ? Suis-je concerné ?” Et vous avez raison de chercher une explication claire : un bilan mal compris (ou mal présenté) peut vite vous faire perdre du temps ou créer des erreurs inutiles.

Dans cet article, je vous prends par la main. Je vous explique ce qu’est un bilan simplifié, en quoi il diffère d’un bilan comptable classique, quels seuils permettent de l’utiliser et comment le lire simplement.

- Le bilan simplifié est une version allégée du bilan comptable.

- Il présente la situation financière de votre entreprise en regroupant les données par grandes rubriques, plutôt que ligne par ligne.

- Concrètement, il se compose de deux parties :

- l’actif (ce que votre entreprise possède : actifs ou immobilisations, trésorerie, stocks, créances, etc.) ;

- et le passif (ce qu’elle doit : dettes, emprunts, capitaux propres).

- Il se prépare à la clôture de l’exercice et peut suffire, si votre entreprise reste sous certains seuils légaux.

Voilà l’essentiel. Rentrons maintenant dans le détail.

Si vous voulez sécuriser vos chiffres et gagner du temps, vous pouvez vous faire accompagner par un expert-comptable en ligne.

Comment définir le bilan simplifié ?

Pour commencer, retenez ceci : le bilan simplifié est une version plus concise du bilan comptable “classique”. Il reprend les mêmes grands éléments, mais de manière plus regroupée.

En effet, au lieu d’afficher chaque détail, il rassemble les montants en grandes catégories (par exemple le total des créances clients, le total des dettes fournisseurs, ou le total des emprunts), ce qui rend la lecture plus rapide.

Son rôle est de donner une vue d’ensemble de la situation financière de l’entreprise, utile pour vous (en tant que dirigeant), mais aussi pour certains interlocuteurs (associés, banque, partenaires, etc.).

Il est établi une fois par an, à la clôture de l’exercice comptable (souvent au 31 décembre).

Quelle est la vraie différence entre un bilan simplifié et un bilan comptable classique ?

Maintenant que la définition est posée, passons au point qui revient le plus souvent : qu’est-ce qui change vraiment entre les deux ? En pratique, tout se joue sur le niveau de détail.

- Le bilan comptable “classique” donne une vision très fine : il présente le solde de chaque compte. Autrement dit, vous pouvez suivre précisément les actifs, les dettes et les capitaux propres. Mais ce niveau de détail le rend aussi plus long à préparer et plus technique à interpréter : c’est pour ça qu’il nécessite souvent l’intervention d’un expert-comptable.

- Le bilan simplifié, lui, regroupe ces informations. Au lieu d’entrer dans chaque sous-poste, il rassemble les montants en grandes catégories (par exemple : créances clients, dettes fournisseurs, emprunts, etc.). Résultat : il est plus simple à lire et plus accessible pour un dirigeant, tout en restant utile pour des tiers (associés, banque, partenaires).

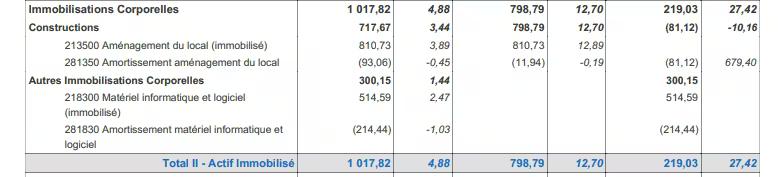

Pour bien visualiser, voici un aperçu d’un bilan simplifié et d’un bilan classique sur un même poste : l’actif immobilisé.

Bilan simplifié :

Bilan détaillé :

Qui peut faire un bilan comptable simplifié ?

Ok, vous savez désormais différencier un bilan classique d'un bilan simplifié. Du coup, la vraie question qui se pose maintenant, c'est : est-ce que votre entreprise a le droit d’utiliser un bilan “allégé” ? La réponse dépend surtout de votre chiffre d’affaires.

1. Les seuils de chiffre d’affaires du régime réel simplifié

Concrètement, le bilan simplifié concerne surtout les entreprises dont le chiffre d’affaires de l’année précédente ne dépasse pas :

- 840 000 € si vous faites de la vente, de la restauration ou de la mise à disposition de logement ;

- 254 000 € pour les autres activités.

Ces seuils correspondent au cadre dit “réel simplifié”, qui autorise une présentation plus légère des comptes annuels.

2. D’autres seuils utiles à connaître (annexe comptable)

Ensuite, selon la taille de votre entreprise, l’annexe (le document qui complète le bilan et le compte de résultat) peut aussi être allégée, voire supprimée.

Elle peut être simplifiée si vous respectez au moins 2 critères sur 3 :

Critères | Montant |

|---|---|

Chiffre d’affaires net | ≤ 8 000 000 € |

Total du bilan | ≤ 4 000 000 € |

Nombre moyen de salariés | ≤ 50 |

Elle peut être supprimée si vous respectez au moins 2 critères sur 3 :

Critères | Montant |

|---|---|

Chiffre d’affaires net | ≤ 700 000 € |

Total du bilan | ≤ 350 000 € |

Nombre moyen de salariés | ≤ 10 |

En résumé, pour savoir si vous pouvez réaliser un bilan simplifié, vérifiez d’abord votre chiffre d’affaires. Ensuite, regardez si vous respectez 2 critères sur 3 (chiffre d’affaires, total du bilan, nombre de salariés) : cela vous dira si votre annexe peut être simplifiée, voire supprimée.

Pourquoi faire un bilan simplifié ?

À ce stade, vous vous demandez peut-être : OK, mais qu’est-ce que j’y gagne concrètement ?

Pour répondre simplement, je vous propose de le regarder sous deux angles : ce qui vous facilite la vie, et ce à quoi il faut faire attention.

Les avantages du bilan simplifié

D’abord, le bilan simplifié est intéressant si vous cherchez une vision claire et rapide, sans entrer dans un niveau de détail trop technique. Concrètement, il permet de :

- lire plus vite : les informations sont regroupées en grandes catégories (ex. total des créances clients, total des dettes fournisseurs, total des emprunts) ;

- mieux comprendre l’essentiel : même sans être expert, vous repérez plus vite les grandes masses (trésorerie, dettes, ressources) ;

- décider plus facilement : vous avez une vue d’ensemble rapide pour piloter (investir, recruter, financer, etc.) ;

- gagner du temps : moins de détails à présenter qu’un bilan classique.

Les inconvénients du bilan simplifié

En revanche, comme il va à l’essentiel, il peut aussi montrer ses limites dans certaines situations, notamment si vous devez justifier vos chiffres ou entrer dans le détail.

Voici les principaux inconvénients :

- moins de détails : pratique pour une vue d’ensemble, mais insuffisant si vous devez analyser finement certains postes ;

- moins d’informations pour des tiers : une banque ou un investisseur peut demander des éléments plus détaillés pour se faire une idée précise ;

risque de non-conformité : si vous utilisez une version simplifiée alors que vous n’y avez pas droit, ou si des rubriques sont mal renseignées.

En clair, le bilan simplifié est idéal pour aller à l’essentiel et gagner en lisibilité, mais dès qu’un tiers exige une analyse plus fine (ou si votre situation est plus complexe), un format détaillé ou un accompagnement devient préférable.

Comment remplir un bilan comptable simplifié facilement ?

Vous voyez maintenant l’intérêt du bilan simplifié, du coup, il est temps de passer au concret : comment le remplir.

Mais avant, il faut d’abord savoir ce que ce document doit contenir.

Que contient un bilan comptable simplifié ?

Comme tout bilan comptable, le bilan simplifié repose sur deux grands tableaux : l’actif et le passif de la société.

- L’actif : ce que possède l’entreprise

L’actif regroupe l’ensemble des biens et des ressources détenus par l’entreprise. Dans un bilan simplifié, on y retrouve notamment :

- les immobilisations (incorporelles, corporelles et financières) ;

- les stocks et avances ;

- les créances (clients, autres créances) ;

- les valeurs mobilières de placement ;

- la trésorerie et les disponibilités ;

- les charges constatées d’avance.

Si vous souhaitez en savoir plus, consultez notre article sur les actifs d’une entreprise.

- Le passif : ce que l’entreprise doit

Le passif correspond aux ressources qui ont permis de financer l’actif. Il comprend principalement :

- les capitaux propres (capital, réserves, report à nouveau, résultat de l’exercice, etc.) ;

- les provisions pour risques et charges ;

- les dettes (fournisseurs, emprunts, avances reçues, etc.) ;

- les produits constatés d’avance.

Nous détaillons aussi ce point dans notre article sur le passif d’une entreprise.

Pour vous aider à visualiser, un bilan comptable simplifié se présente généralement sous la forme de deux colonnes : l’actif à gauche, le passif à droite, avec des rubriques regroupées et lisibles.

Voici un exemple de mise en page d’un bilan simplifié pour vous donner un meilleur aperçu :

| ACTIF | Montants bruts | Amortissements | Montants nets |

|---|---|---|---|

| ACTIF IMMOBILISÉ | |||

| Immobilisations incorporelles | |||

| Immobilisations corporelles | |||

| Immobilisations financières | |||

| Total immobilisations | |||

| ACTIF CIRCULANT | |||

| Stocks | |||

| Avances et acomptes versés | |||

| Créances (dont, autres) | |||

| Valeurs mobilières de placement | |||

| Disponibilités | |||

| Charges constatées d'avance | |||

| Total actif circulant | |||

| TOTAL ACTIF | |||

| PASSIF | Montants bruts | Amortissements | Montants nets |

| CAPITAUX PROPRES | |||

| Capital | |||

| Écarts de réévaluation | |||

| Réserve légale | |||

| Réserves réglementées | |||

| Autres réserves | |||

| Report à nouveau | |||

| Résultat de l'exercice | |||

| Provisions réglementées | |||

| Provisions pour risques et charges | |||

| Total capitaux propres | |||

| DETTES | |||

| Emprunts et dettes assimilées | |||

| Avances et acomptes reçus sur commandes en cours | |||

| Dettes fiscales et sociales | |||

| Fournisseurs et comptes rattachés | |||

| Autres dettes | |||

| Produits constatés d'avance | |||

| Total dettes | |||

| TOTAL PASSIF |

Les étapes pour le remplir facilement

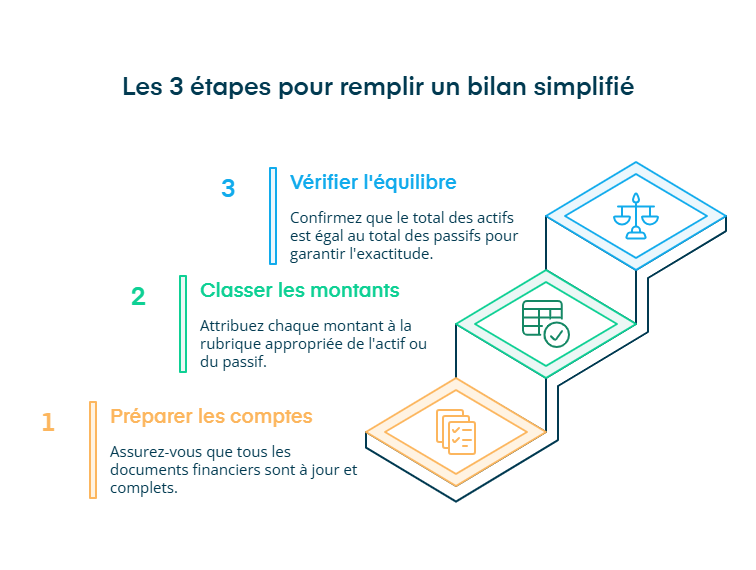

Une fois les rubriques en tête, l’objectif est simple : classer chaque montant au bon endroit, puis vérifier la cohérence d’ensemble.

1. Partir de vos comptes à jour

Assurez-vous que votre comptabilité est complète (factures, relevés, dettes, créances). Le bilan étant une “photo” à une date donnée, s’il manque des informations, le résultat sera faussé.

2. Reporter les montants dans les bonnes rubriques (actif/passif)

Appuyez-vous sur les rubriques vues juste au-dessus :

- à l’actif pour ce que l’entreprise possède ;

- au passif pour ce qu’elle doit et ses ressources.

3. Vérifier l’équilibre du document

Point clé : le total de l’actif doit être égal au total du passif. Si ce n’est pas le cas, un montant est mal classé ou une information manque.

En bref, remplir un bilan simplifié, ce n’est pas faire des calculs complexes. L’essentiel, c’est d’avoir une comptabilité à jour, de bien classer les montants (actif / passif), puis de vérifier que tout s’équilibre.

Comment Dougs vous accompagne dans la préparation de votre bilan comptable ?

Vous l’avez compris : un bilan (même simplifié) reste un document important. Donc, si vous voulez gagner du temps sans prendre de risques, l’idée est d’être accompagné avec une méthode fiable.

Chez Dougs, on combine deux leviers :

- la technologie (pour automatiser et sécuriser) ;

- et l’expertise comptable (pour contrôler et valider).

D’abord, notre application en ligne se connecte à votre compte bancaire professionnel. Elle enregistre vos opérations et prépare les éléments nécessaires à l’établissement du bilan et du compte de résultat de votre société.

Ensuite, en fin d’année, vos comptes sont contrôlés en plusieurs étapes :

- le réviseur comptable vérifie les éléments préétablis et vous conseille ;

- le superviseur effectue une nouvelle vérification ;

- l’expert-comptable réalise un dernier contrôle et signe le bilan.

En résumé, vous profitez d’un outil qui prépare le terrain au quotidien, puis d’un contrôle humain à plusieurs niveaux pour sécuriser votre bilan.

Comment analyser un bilan simplifié ?

Maintenant que le bilan est rempli, une autre question se pose : qu’est-ce que ces chiffres disent réellement de votre entreprise ?Même en version simplifiée, le bilan permet d’analyser plusieurs indicateurs clés.

1. Êtes-vous rentable ? (résultat de l’exercice)

Le résultat de l’exercice indique si votre entreprise a terminé l’année avec un bénéfice ou une perte. Il apparaît dans les capitaux propres.

En pratique :

- résultat positif = bénéfice ;

- résultat négatif = perte.

2. Où en êtes-vous sur les années précédentes ? (report à nouveau)

Le report à nouveau correspond aux bénéfices (ou pertes) des années précédentes qui n’ont pas été distribués. Lui aussi se trouve dans les capitaux propres.

En pratique :

- report à nouveau positif = bénéfices conservés ;

- report à nouveau négatif = pertes accumulées.

3. Votre activité “mange” ou “génère” de la trésorerie ? (BFR)

Le besoin en fonds de roulement (BFR) mesure si votre activité “consomme” de la trésorerie au quotidien. Il compare ce que vous devez financer (stocks + créances clients) à ce que vos fournisseurs financent déjà (dettes fournisseurs).

En pratique :

- BFR positif = vous avez un besoin de financement à couvrir ;

- BFR négatif = votre exploitation génère une ressource de financement.

4. Votre structure financière est-elle équilibrée ? (FRNG)

Le fonds de roulement net global (FRNG) sert à vérifier si vos ressources “stables” suffisent à financer vos immobilisations.

En pratique :

- FRNG positif = vos ressources durables couvrent vos besoins ;

- FRNG négatif = attention, l’équilibre peut reposer sur de la dette à court terme.

5. Quelle “valeur nette” ressort du bilan ? (actif net)

L’actif net donne une idée de la valeur “nette” de l’entreprise : ce qu’il resterait si on vendait tout et qu’on remboursait les dettes.

En pratique :

- actif net positif = les actifs dépassent les dettes ;

- actif net négatif = les dettes sont supérieures aux actifs.

En résumé, avec un bilan simplifié, vous pouvez déjà lire 5 signaux utiles :

- le résultat et le report à nouveau (rentabilité et historique) ;

- puis le BFR et le FRNG (équilibre financier) ;

- et enfin l’actif net (valeur globale).

Si certains indicateurs vous semblent incohérents ou difficiles à interpréter, un expert ou un outil comme Dougs peut vous aider à sécuriser l’analyse et à prendre les bonnes décisions.

FAQ sur le bilan simplifié

À quel moment faut-il faire un bilan comptable simplifié ?

Vous réalisez le bilan simplifié à la clôture de l’exercice comptable, au moment où vous établissez vos comptes annuels. En pratique, c’est au moins une fois par an (souvent au 31 décembre).

À noter : les micro-entrepreneurs ne sont généralement pas concernés, car ils n’établissent pas de comptes annuels.

Les obligations légales du bilan simplifié

Le bilan simplifié s’inscrit dans vos comptes annuels, qui comprennent en général :

- un bilan ;

- un compte de résultat ;

- une annexe ;

- et la liasse fiscale.

Dans la plaquette comptable, le bilan et le compte de résultat existent souvent en version détaillée et en version simplifiée. Selon votre situation, vous pouvez parfois ne déposer que la version simplifiée auprès du guichet unique de l’INPI.

Enfin, vos seuils peuvent aussi influencer l’annexe (simplifiée ou parfois dispensée).

Les organismes qui font appel à la générosité publique sont-ils concernés par le bilan simplifié ?

Ça dépend. Ces organismes peuvent avoir des obligations comptables spécifiques, notamment selon leur taille et leurs financements. Résultat : un bilan simplifié peut être insuffisant ou encadré par des règles particulières. En cas de doute, mieux vaut vérifier vos obligations (ou demander un avis comptable) avant de choisir un format.

Qu'est-ce que la liasse fiscale ?

La liasse fiscale est l’ensemble des documents que l’entreprise transmet chaque année à l’administration. Elle sert à déclarer le résultat et à calculer l’impôt. Elle inclut notamment le bilan, le compte de résultat et plusieurs tableaux complémentaires.

Où se trouve le chiffre d'affaires sur un bilan simplifié ?

Le chiffre d’affaires ne se trouve pas à proprement parler sur le bilan simplifié mais sur le compte de résultat (simplifié ou non). En général, c’est un document qui se trouve juste après le bilan de l’entreprise, dans les comptes annuels fournis par votre expert-comptable.

Sur le compte de résultat, le chiffre d’affaires se trouve tout en haut du document. Il s’agit du premier indicateur présent sur le compte de résultat.

Est-ce qu'une association doit réaliser un bilan simplifié ?

Il n’est pas obligatoire de réaliser un bilan simplifié pour une association, cela dépend de la structure associative. Le bilan simplifié sera obligatoire notamment pour les associations :

- recevant annuellement plus de 153 000 € de subventions ou de dons au cours d’un exercice comptable ;

- ayant un bilan supérieur à 3 100 000 €, un chiffre d’affaires supérieur à 1 550 000 € ou plus de 50 salariés ;

- classées d’utilité publique ou d’intérêt général ;

- exerçant une activité commerciale ;

- assujetties aux impôts commerciaux ;

- sportives ou les fédérations ;

- de financement électoral, etc.

Même si votre association n’en a pas l’obligation, elle peut quand même réaliser un bilan simplifié.

- Le bilan simplifié se prépare à la clôture de votre exercice comptable (souvent au 31 décembre).

- Il concerne surtout les petites entreprises sous certains seuils : les informations sont regroupées par grandes rubriques, ce qui rend le document plus facile à lire. Mais attention : il s’inscrit dans un cadre précis (bilan, compte de résultat, liasse fiscale, et parfois une annexe).

- Pour bien le remplir, partez de vos comptes, classez chaque montant au bon endroit (immobilisations, stocks, créances, dettes, etc.), puis vérifiez que l’actif est égal au passif.

Et si vous voulez avancer sans stress et éviter les erreurs, Dougs combine un outil en ligne et des experts qui contrôlent vos comptes et vous alertent sur les points de vigilance.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus