Se connecter

Se connecterValeurs Mobilières de Placement (VMP) : le guide complet pour comprendre, investir et comptabiliser

Vous avez de la trésorerie qui n’est pas utilisée ? Vous cherchez à faire fructifier ce cash disponible ? Vous avez de nombreuses options, notamment l’investissement en société ou filiale, le Plan d’Epargne Entreprise (PEE), le placement immobilier ou le placement en VMP. Les VMP ou Valeurs Mobilières de Placement sont particulièrement intéressantes si vous cherchez un placement à court terme pour une rentabilité accélérée. Je vous explique tout sur cet investissement, de la définition des VMP à leur comptabilisation en passant par les conseils de notre cabinet expert-comptable en ligne pour bien investir.

Voici les infos clés à retenir sur les Valeurs Mobilières de Placement ou VMP :

- Les VMP sont des placements financiers à court terme qui permettent d’utiliser la trésorerie excédentaire pour générer un profit potentiellement plus rapide.

- Elles apparaissent à l’actif circulant du bilan et se comptabilisent via les comptes dédiés aux valeurs mobilières de placement.

- Leur comptabilisation se fait sur la base du coût d’acquisition. Ensuite, à chaque clôture, on les compare avec l’évaluation à la date de la clôture pour constater des plus ou moins-values latentes et, enfin, on constate des plus-values ou moins-values lors de la cession.

- Leur rendement provient des dividendes, des intérêts et des plus-values, avec une fiscalité particulière pour certains fonds comme les OPCVM.

Qu'est-ce qu'une valeur mobilière de placement (VMP) ?

Les valeurs mobilières de placement (VMP) sont des titres financiers tels que les actions, obligations ou parts de fonds d’investissement. Elles font partie des actifs de l’entreprise. Elles sont achetées dans le but de générer un profit à court terme. Elles permettent d’investir sur une courte période (jusqu’à un an le plus souvent) un excédent de trésorerie (non nécessaire à l’exploitation) avec un objectif de profit plutôt que de laisser “dormir” sa trésorerie.

En revanche, les valeurs mobilières acquises dans un objectif de conservation à long terme ne sont pas des VMP mais des titres immobilisés.

Avant d’investir, il est important de bien comprendre les types de VMP et leur potentiel.

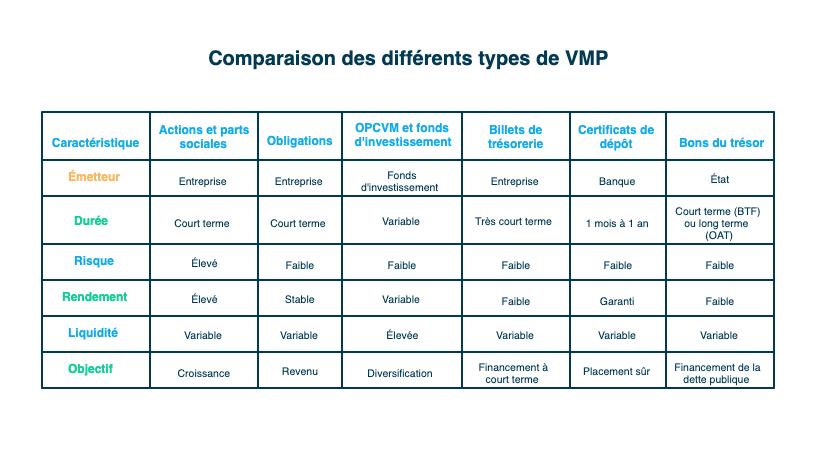

Quels sont les différents types de VMP ?

Il existe de nombreuses options pour investir dans les VMP, avec des avantages et des inconvénients, comme leur "liquidité" (la possibilité d’acheter ou vendre rapidement), et leur rendement. Voyons les plus courantes :

Les actions et parts sociales

Les actions et parts sociales sont les titres de propriété d'une entreprise, achetés pour une courte durée. Elles ont un fort potentiel de rentabilité mais aussi un haut niveau de risque, puisqu'il s'agit souvent de miser sur une entreprise en pleine expansion.

Les obligations

Les obligations sont des titres de créance à court, moyen ou long terme selon l’échéance (moment du remboursement du montant d’emprunt). Elles ont un rendement plus stable mais avec un potentiel de rentabilité moins grand que d'autres VMP.

Les OPCVM et fonds d'investissement

Les organismes de placement collectif ou OPCVM sont des fonds d'investissement régulés dans lesquels votre entreprise peut investir. Ce sont des placements très liquides et peu risqués, regroupés en :

- Société d’Investissement à Capital Variable (SICAV) monétaires

- Fonds Communs de Placement (FCP) monétaires

Les billets de trésorerie

Les billets de trésorerie sont émis par les entreprises pour financer leur trésorerie. Ils proposent un taux généralement bas, pour une rentabilité limitée, et à très court terme.

Certificats de dépôt

Les certificats de dépôt sont émis par les banques. C'est un placement sûr, à rentabilité garantie sur une période de 1 mois à 1 an.

Les bons du Trésor

Les bons du Trésor sont des titres émis par l'État pour financer la dette publique. Ils existent sous deux formes, les bons du Trésor à court terme (BTF) de 3 à 12 mois et les OAT de 2 à 50 ans. La rentabilité est limitée avec des taux faibles. Ils peuvent aussi faire partie de certaines OPCVM.

Vous avez une vue plus claire sur les catégories de VMP. Abordons maintenant les formes de revenus issus de VMP.

La rémunération et les revenus des VMP

Le rendement des VMP peut varier en fonction :

- des revenus des VMP

- des plus-values.

Les revenus

La rémunération des VMP se fait sous forme :

- de dividendes pour les actions : le montant dépend des résultats et de la politique de distribution de la société ;

- d’intérêts pour les obligations ou autres titres : ils sont versés généralement périodiquement en fonction du taux d’intérêt convenu et de la valeur nominale des titres.

La rémunération des VMP varie donc en fonction de différents facteurs : du type de titres, des modalités prévues, des performances de la société, etc.

Les plus-values

Au moment de la cession, en plus des revenus que nous venons d’étudier, la VMP peut également générer une plus ou moins-value. Comme nous l’avons vu précédemment, on calcule la différence entre le prix de vente et le prix d’achat :

- si le prix de cession est inférieur au prix d’achat (perte de valeur) : on constate la perte de valeur en charge ;

- si le prix de cession est supérieur au prix d’achat (gain en capital), on constate la plus-value en produit.

Comment faire une cession de VMP ?

Pour céder une VMP, il convient de passer un ordre de bourse pour les titres cotés via une plateforme de trading ou via un courtier ou via votre banque. Une fois la transaction confirmée, il reste à mettre à jour votre comptabilité.

Les comptes comptables de la VMP

Il est essentiel de bien catégoriser les VMP dans votre comptabilité, pour avoir une vision claire de votre trésorerie et vos investissements. Voyons ces comptes de VMP en détail.

Où mettre les VMP dans le bilan fonctionnel ?

Au bilan, les VMP font partie de la catégorie de l’actif circulant. Elles se trouvent entre les créances et la trésorerie.

Quels comptes comptables sont concernés par les VMP ?

Les VMP sont comptabilisées dans une sous-division des comptes 50.

Voici quelques exemples de comptes :

- 503 actions ;

- 506 obligations ;

- 508 autres VMP ;

- 509 VMP non libérées (versements restants à effectuer).

Comptes comptables : Compte 508 et classification

Les comptes commençant par 508 sont associés aux autres valeurs mobilières de placement et produits financiers assimilés. Dans le détail, voici les comptes de VMP dans la catégorie 508 :

- 5081 – Bons du Trésor et bons de caisse

- 5082 – Autres titres de créances négociables

- 5083 – Autres valeurs mobilières de placement

- 5088 – Intérêts courus sur autres valeurs mobilières de placement

Comptabilisation : comment comptabiliser des VMP ?

À l’acquisition des titres, voici comment sont comptabilisées les VMP :

- Les titres sont comptabilisés à leur coût d’acquisition qui est égal au prix d’achat majoré des frais accessoires.

- Les titres acquis en devise étrangère sont comptabilisés en monnaie nationale en fonction du cours du change du jour d’acquisition.

Exemple : Le 15/06/2025, l’entreprise investit, dans un objectif de court terme, 100 actions A cotées à une valeur de 50 €. Elle a donc acquis 5 000 € de VMP.

Date | N° compte | LIBELLÉ | DÉBIT | CRÉDIT |

|---|---|---|---|---|

15/06/2025 | 503000 | Actions - 100 Actions A | 5 000 € | |

15/06/2025 | 512000 | Banque - 100 Actions A | 5 000 € |

Au moment du bilan comptable, les VMP font l’objet d’une évaluation à leur valeur actuelle :

- les titres cotés en fonction du cours moyen du dernier mois

- les titres non cotés en fonction de la valeur probable de négociation.

Les plus-values latentes ne sont pas comptabilisées. Les moins-values latentes, quant à elles, donnent lieu à la comptabilisation d’une provision pour dépréciation (compte 59 “Dépréciation des comptes financiers”).

Reprenons notre exemple :

À la date de clôture (31/12/2025), l’entreprise calcule le cours moyen du dernier mois des actions A, il est de 30 €. Ayant acquis les titres 50 €, il y a donc une perte de valeur de 20 € par action soit 2 000 €.

Date | N° compte | LIBELLÉ | DÉBIT | CRÉDIT |

|---|---|---|---|---|

31/12/2025 | 68600 | Dot. Prov. - 100 Actions A | 2 000 € | |

31/12/2025 | 590300 | Provision - 100 Actions A | 2 000 € |

Au moment de la cession, il y a constatation de la plus-value (compte 767 - produits nets sur cession de VMP) ou de la moins-value (compte 667 - charges nettes sur cession de VMP). Elle est le résultat de la différence entre le montant du prix de vente et du prix d’acquisition.

Lorsqu’une cession porte sur une fraction des titres acquis de même catégorie, il est possible d’estimer la valeur d’achat selon 2 méthodes différentes : le prix d’achat moyen pondéré ou la méthode First In, First Out ou FIFO (1er entré, 1er sorti, les titres vendus sont les premiers entrés).

Prenons cet exemple :

Dans le même exercice, l’entreprise a acheté 100 actions A à 50 € et les revend au prix de 55 €.

Voici l’écriture de la cession :

Date | N° compte | LIBELLÉ | DÉBIT | CRÉDIT |

|---|---|---|---|---|

15/10/2025 | 512000 | Banque - Cession 100 Actions A | 5 500 € | |

15/10/2025 | 503000 | Actions - Cession 100 Actions A | 5 000 € | |

15/10/2025 | 767000 | Produits sur cession - Cession 100 Actions A | 500 € |

Cette catégorisation de vos VMP est d’autant plus importante qu’elle va impacter votre fiscalité.

Implications fiscales des investissements en VMP

La fiscalité des VMP suit leur comptabilisation, avec deux mécanismes principaux :

- Les produits constatés sont imposables ;

- Les provisions pour dépréciation sont déductibles.

Néanmoins, il existe une forme de VMP qui échappe à cette règle, les titres d’OPCVM.

L’exception fiscale : titres d’OPCVM (sociétés à l’IS)

Les OPCVM sont des parts ou actions d’Organismes de Placement Collectif en Valeurs Mobilières.

Pour les sociétés à l’IS, les plus-values latentes (avant même la vente) des OPCVM sont imposables à la date de clôture. Il y a donc un déséquilibre entre la comptabilité et le résultat imposable.

En cas de plus-values latentes, l’une des solutions pour éviter ce déséquilibre est une opération de vente/rachat à la date de clôture. Cette opération permet de comptabiliser la plus-value.

Optimiser la gestion de vos VMP : conseils pour les investisseurs potentiels

Avant de vous lancer, voici quelques conseils :

- Déterminez vos objectifs d’investissement et votre tolérance au risque. En cas d’aversion au risque, les VMP ne sont pas faites pour vous. Des placements sans risque existent, les comptes à terme par exemple.

- Faites une étude des performances passées et des perspectives futures des VMP envisagées et l’impact des frais sur les performances.

- Diversifiez vos placements : il ne faut pas mettre tous ses oeufs dans le même panier !

- Assurez un suivi régulier de vos placements pour comprendre leur évolution.

FAQ sur les VMP

Quelle différence entre VMP et titres de participation ?

Les titres de participation diffèrent des VMP sur de nombreux points dont :

- L'objectif : la VMP est un placement à but de rentabilité, les titres de participation ont un but d'influence sur l'entreprise

- La durée de détention : les VMP sont le plus souvent un investissement à court/moyen terme, les titres de participation sont un investissement à long terme

- Le pourcentage de détention : souvent moins de 10% pour les VMP, et plus de 10% pour les titres de participation

- La valorisation : une VMP est valorisée "à la juste valeur" ou au coût le plus bas du marché tandis qu'un titre de participation conserve sa valeur historique (sauf dépréciation)

Comment calculer la valeur des VMP ?

Le calcul d'une VMP est différent selon la valeur qu'on souhaite calculer :

- La valeur d'entrée = Prix d’achat + frais accessoires

- La valeur d'inventaire = Valeur de marché à la clôture

- La valeur dépréciée (calcul de dépréciation) = Valeur d’achat – Valeur de marché

- La valeur à la vente : Prix de vente – Valeur comptable (après dépréciation)

Quelle est la différence entre VMP et VOC ?

Les VMP sont des placements tandis que les Valeurs Obtenues en Contrepartie (VOC) ne sont pas des placements, mais des moyens de paiement reçus, en attente d’encaissement bancaire.

Vous en savez désormais plus sur les VMP, à vous de passer à l’action :

- Évaluez votre trésorerie disponible pour faire des placements

- Comparez les différents types de VMP

- Investissez selon le niveau de risque que vous recherchez

- Choisissez un expert-comptable de confiance pour suivre votre trésorerie au jour le jour comme Dougs

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus