Comment calculer la CAF (capacité d'autofinancement) en 2026 ?

Plateforme agréée 100% gratuite

Un résultat net positif, mais pas assez de trésorerie pour investir ou rembourser : frustrant, n’est-ce pas ? C’est exactement là que la CAF (capacité d’autofinancement) devient indispensable. Elle vous dit si votre activité génère réellement des ressources pour financer vos projets et absorber vos échéances.

Rassurez-vous, son calcul est simple dès lors qu’on adopte la bonne méthode. Dans cet article, nous verrons :

- comment calculer la CAF ;

- comment l’interpréter ;

- comment suivre les bons ratios et l’améliorer.

Et si vous souhaitez sécuriser votre analyse, un expert-comptable en ligne, comme Dougs, peut vous accompagner.

La CAF correspond aux ressources générées par votre activité pour financer vos projets et rembourser vos dettes.

Vous pouvez la calculer de deux façons :

- en partant du résultat net, puis en “corrigeant” ce chiffre en retirant ce qui relève surtout de la comptabilité (par exemple l’amortissement : un achat payé une fois, décompté en charges "comptables" petit à petit sur plusieurs années) ;

- en partant de l’EBE, c’est-à-dire ce que l’activité rapporte avant les frais financiers et les éléments exceptionnels, puis en tenant compte des entrées et sorties d’argent qui manquent.

Une fois le résultat obtenu, l’interprétation est simple :

- une CAF positive aide à financer investissements et dettes ;

- tandis qu'une CAF négative pousse souvent à chercher un financement externe.

Voilà l'essentiel à comprendre. Lisez la suite pour plus de détails.

Qu'est-ce que la CAF ?

Avant d’entrer dans les formules et les calculs, prenons un instant pour comprendre ce que mesure vraiment la CAF. Parce que si vous comprenez ce point, tout le reste deviendra beaucoup plus simple.

Que mesure la CAF ?

La capacité d’autofinancement mesure l’écart entre ce que votre entreprise encaisse et ce que son activité lui coûte réellement sur une période donnée, généralement un exercice comptable.

Autrement dit, elle représente l’argent que votre entreprise est capable de générer par elle-même grâce à son activité, une fois les charges prises en compte.

C’est ce qu’on appelle un flux potentiel de trésorerie. Potentiel, car cet argent n’est pas encore nécessairement disponible sur votre compte bancaire.

C’est là un point très important à comprendre :

- la CAF n’est pas la trésorerie ;

- elle mesure une capacité, pas un solde bancaire.

Contrairement à l’excédent de trésorerie d’exploitation (ETE), qui correspond à un flux réel lié aux encaissements et décaissements, la CAF raisonne avant tout en potentiel de financement interne.

En résumé, elle répond à une question simple : est-ce que mon activité me permet, en théorie, de financer mon entreprise sans aide extérieure ?

À quoi sert la CAF, concrètement, pour un dirigeant ?

Maintenant que l’on sait ce que mesure la CAF, voyons à quoi elle sert vraiment dans la vie d’un dirigeant.

Concrètement, la CAF permet :

- d’apprécier votre capacité à rembourser des dettes ;

- d’évaluer votre capacité d’endettement ;

- d’anticiper votre seuil de rentabilité financière ;

- de mesurer votre autonomie financière.

Grâce au surplus potentiel dégagé par l’activité, votre entreprise peut alors :

- rembourser des emprunts ;

- payer ses charges courantes ;

- financer de nouveaux investissements ;

- verser des dividendes aux actionnaires ;

- constituer une épargne de sécurité pour les périodes plus incertaines.

C’est pour cette raison que la CAF est très regardée par les banques et les investisseurs. Elle donne une vision claire de la capacité de l’entreprise à honorer ses échéances, et donc de son niveau de risque.

Pour résumer :

- La CAF sert à prendre des décisions financières éclairées.

- Elle permet de juger la capacité de remboursement et d’investissement.

- Elle intéresse autant le dirigeant que les banques et les investisseurs.

Comment calculer la CAF ?

Maintenant que vous savez ce qu’est la CAF et à quoi elle sert, passons au calcul.

En réalité, il existe deux façons de calculer la CAF :

- à partir du résultat net de l’entreprise ;

- ou à partir de l’EBE (excédent brut d’exploitation).

Je vais donc vous expliquer chaque méthode, pas à pas.

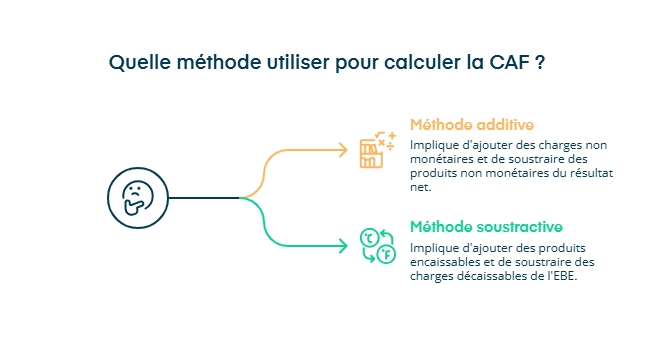

Méthode 1 : calcul à partir du résultat net (méthode additive)

C’est la méthode la plus courante, et aussi la plus rapide lorsque vous avez votre compte de résultat sous les yeux.

La CAF se calcule ainsi :

CAF = résultat de l’exercice + charges calculées – produits calculés + valeur nette comptable des éléments d’actifs cédés – produits de cession des éléments d’actifs.

Dit autrement, on enlève du résultat tout ce qui est purement comptable, et on garde ce qui traduit une vraie capacité de financement.

Pour que vous puissiez bien comprendre chaque notion, reprenons les choses dans l’ordre.

- Le résultat net

Le résultat net correspond à la différence entre l’ensemble des produits et des charges de l’entreprise. Il indique si l’entreprise est bénéficiaire ou non, mais il ne permet pas, à lui seul, de savoir si elle génère réellement des ressources financières.

- Les charges calculées

Certaines charges font baisser le résultat sans entraîner de sortie d’argent. C’est notamment le cas des charges dites “calculées”, comme :

- les amortissements : la charge est étalée sur plusieurs années, alors que l’argent a été payé une seule fois, au moment de l’achat. Par exemple, vous achetez un ordinateur 1 200 €, amorti sur 3 ans. Chaque année, vous enregistrez donc 400 € d’amortissement en charge (1 200 € ÷ 3). Votre résultat baisse de 400 € par an, mais il n’y a aucune sortie d’argent supplémentaire, car le paiement a déjà eu lieu au départ ;

- les dotations aux provisions : là aussi, il s’agit d’une charge comptable sans paiement immédiat. Vous enregistrez une charge pour anticiper une perte ou une dépense probable. Par exemple, si un client risque de ne pas payer une facture de 2 000 €, vous comptabilisez une provision de 2 000 €. Votre résultat baisse, mais aucun argent ne sort à ce moment-là. Même logique si vous anticipez un litige pouvant coûter 3 000 €, vous enregistrez une provision dès cette année, même si le paiement n’interviendra éventuellement que plus tard.

Ces charges réduisent le résultat comptable, mais elles ne réduisent pas la trésorerie. C’est pourquoi vous les ajoutez au résultat net pour calculer la CAF.

- Les produits calculés

À l’inverse, certains produits augmentent le résultat sans faire entrer d’argent.

Ce sont les produits calculés, comme :

- les reprises sur amortissements ou provisions : cela arrive lorsque vous aviez prévu une dépense ou une perte qui finalement n’a pas lieu. Exemple : l’an dernier, vous aviez comptabilisé une provision de 2 000 € car un client risquait de ne jamais payer. Finalement, il règle sa facture. Vous reprenez donc la provision : le résultat augmente de 2 000 €, mais il ne s’agit pas d’un nouvel encaissement, juste d’une correction comptable ;

- les quotes-parts de subventions d’investissement : la subvention a été encaissée une seule fois, mais elle est comptabilisée petit à petit sur plusieurs années. Exemple : vous recevez une subvention de 9 000 € pour acheter une machine amortie sur 3 ans. Chaque année, vous comptabilisez 3 000 € en produit. Votre résultat augmente de 3 000 €, mais aucun argent supplémentaire ne rentre cette année, puisque la subvention a déjà été reçue au départ.

Ils améliorent le résultat comptable, mais ne génèrent aucun cash. Vous devez donc les retirer du calcul de la CAF.

- La valeur nette comptable et le produit de cession

Enfin, lorsque l’entreprise vend un actif (une machine, un véhicule, un logiciel, etc.), il faut ajuster le calcul :

- on ajoute la valeur nette comptable de l’actif cédé : c’est la valeur “restante” du bien dans la comptabilité (prix d’achat – amortissements déjà passés) ;

- et on retire le produit de cession, qui correspond au prix de vente, car c’est bien une entrée d’argent, mais elle ne vient pas de l’exploitation courante.

Ces retraitements permettent d’isoler uniquement ce qui relève de la capacité de financement réelle de l’entreprise.

Maintenant, pour illustrer cette méthode, prenons un cas simple.

Une entreprise affiche un résultat net de 20 000 €. Ce chiffre inclut

- 10 000 € d’amortissements, qui ont réduit le résultat sans entraîner de sortie d’argent ;

- ainsi que 2 000 € de reprises, qui ont augmenté le résultat sans entrée d’argent réelle.

Le calcul devient donc très concret :

CAF = 20 000 + 10 000 – 2 000 = 28 000 €

La CAF est supérieure de 8 000 € au résultat net (28 000 – 20 000 = +8 000 €).

Autrement dit, malgré un résultat net de 20 000 €, l’entreprise dispose en réalité de 28 000 € de ressources internes pour financer son activité.

Si ces notions comptables vous semblent complexes, l’accompagnement d’un expert-comptable, comme Dougs, permet de sécuriser le calcul et surtout d’en tirer des décisions utiles.

Méthode 2 : calcul à partir de l’EBE (méthode soustractive)

La seconde méthode repose sur l’EBE (excédent brut d’exploitation). C’est souvent celle qui parle le plus aux dirigeants, car elle part directement de l’activité opérationnelle.

L’EBE correspond notamment aux ressources générées par l’activité courante, avant :

- les amortissements ;

- les éléments financiers ;

- les éléments exceptionnels.

Autrement dit, il montre ce que l’entreprise dégage grâce à son exploitation pure.

À partir de cet indicateur, la capacité d’autofinancement se calcule de la façon suivante :

CAF = EBE + produits encaissables – charges décaissables.

Ici, la logique est très intuitive.

On commence par l’EBE, puis on ajoute les produits encaissables qui n’y figurent pas, c’est-à-dire ceux qui génèrent réellement de l’argent.

Ensuite, on retire les charges décaissables, c’est-à-dire les dépenses qui entraînent une sortie d’argent, mais qui ne sont pas intégrées dans l’EBE.

On retrouve notamment :

- les intérêts bancaires ;

- les intérêts des comptes courants d’associés ;

- les amendes et pénalités ;

- certaines autres charges d’exploitation.

Ces charges pèsent directement sur la trésorerie, il est donc logique de les retrancher pour obtenir une CAF fidèle à la réalité.

Cette méthode est souvent jugée plus pédagogique, car elle permet de visualiser clairement le passage entre ce que l’activité génère et ce que l’entreprise peut réellement financer.

Pour vous aider à y voir plus clair, voici un exemple :

Une entreprise dégage un EBE de 30 000 €. Sur la période :

- elle encaisse 3 000 € de produits financiers ;

- mais paie 5 000 € d’intérêts d’emprunt.

En tenant compte de ces flux réels d’argent, la CAF obtenue est également de 28 000 €.

CAF = 30 000 + 3 000 – 5 000 = 28 000 €

On retrouve ainsi le même montant de CAF, cette fois en partant directement de l’activité opérationnelle.

En bref, pour calculer la CAF, vous avez deux méthodes :

- à partir du résultat net : vous partez du résultat de l’exercice, puis vous le corrigez en ajoutant les charges calculées (amortissements, provisions) et en retirant les produits calculés (reprises, quotes-parts…), avec un ajustement si vous avez vendu un actif (valeur nette comptable et produit de cession).

- à partir de l’EBE : vous partez de l’EBE, puis vous ajoutez les produits encaissables (financiers, exceptionnels…) et vous retirez les charges décaissables (intérêts, pénalités, etc.) pour obtenir une CAF plus proche de la réalité financière.

Vous souhaitez connaître rapidement la capacité d’autofinancement de votre entreprise ? Notre simulateur CAF vous donne une estimation immédiate, sans avoir à refaire tous les retraitements comptables.

Simulateur : Capacité d'autofinancement

Comment interpréter la CAF ?

Vous savez désormais comment calculer la CAF. La vraie question maintenant, c'est : que dit ce chiffre sur la situation réelle de votre entreprise ?

La CAF peut être négative ou positive selon le résultat.

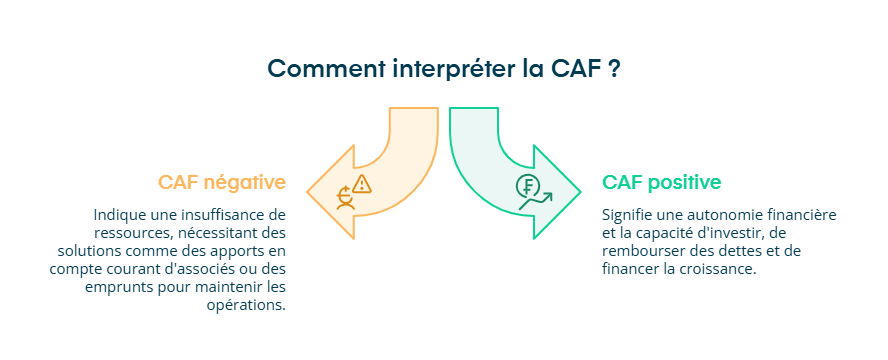

CAF négative : un signal d’alerte à prendre au sérieux

Lorsque la CAF est négative, cela signifie que votre entreprise ne génère pas assez de ressources internes pour couvrir son cycle d’exploitation.

Concrètement, votre activité :

- ne produit pas suffisamment de trésorerie ;

- ou, autrement dit, consomme plus de ressources qu’elle n’en crée.

Dans cette situation, l’entreprise doit trouver des financements externes pour continuer à fonctionner, par exemple :

- des apports en compte courant d’associés ;

- un nouvel emprunt bancaire ;

- ou d’autres solutions de financement.

Si cette situation se prolonge, le risque est clair : des tensions de trésorerie, puis à terme, une mise en difficulté de l’entreprise.

Une CAF négative n’est donc pas qu’un chiffre comptable. C’est un signal d’alerte qui invite à revoir le modèle économique, les charges ou la rentabilité de l’activité.

CAF positive : une marge de manœuvre pour l’entreprise

À l’inverse, une CAF positive indique que votre entreprise génère des ressources grâce à son activité.

Cela signifie que les bénéfices d’exploitation peuvent être transformés en trésorerie et utilisés pour :

- réaliser des investissements,

- verser des dividendes,

- rembourser des dettes financières,

- ou financer la croissance de l’entreprise sans dépendre uniquement des banques.

Dans ce cas, l’entreprise dispose d’une véritable autonomie financière. Elle peut ainsi honorer ses engagements tout en se projetant plus sereinement dans l’avenir.

Pour résumer :

- Si votre CAF est négative, cela signifie que l’entreprise ne génère pas assez de ressources et doit recourir à des financements externes.

- Si votre CAF est positive, cela indique une capacité à financer l’activité, rembourser les dettes et soutenir la croissance.

Quels ratios regarder pour prendre une décision avec votre CAF ?

Vous l'aurez compris, la CAF donne une information précieuse. Cependant, elle ne suffit pas à elle seule pour prendre une décision. Pour investir, emprunter, distribuer ou sécuriser votre activité, vous devez la mettre en perspective avec d’autres données de votre entreprise.

C’est exactement à cela que servent les ratios liés à la CAF. Ils vous donnent une lecture plus fine :

- de la rentabilité ;

- du niveau d’endettement ;

- et du risque.

1. La rentabilité de l’activité

Ce ratio indique quelle part de votre chiffre d’affaires se transforme en ressources que l’entreprise peut utiliser pour financer ses projets.

Pour calculer la rentabilité de votre activité, voici la formule à utiliser :

Rentabilité de l’activité = capacité d’autofinancement / chiffre d’affaires (souvent HT).

Pour que ce soit plus clair, prenons un exemple : votre entreprise réalise 100 000 € de chiffre d’affaires et dégage 30 000 € de CAF.

La rentabilité de l’activité est donc de 30 %.

Cela signifie que, sur 100 € de ventes, l’entreprise conserve 30 € pour financer ses projets.

- Si ce ratio était de 25 % l’an dernier, cela montre une amélioration de la rentabilité.

- À l’inverse, s’il était de 35 %, cela peut indiquer une baisse de marge ou une hausse des coûts.

2. La capacité d’endettement (ou “capacité de remboursement” vue par la banque)

Ici, la question est très simple : si votre entreprise utilisait sa CAF, en combien de temps pourrait-elle rembourser ses dettes financières (en théorie) ?

Voici la formule à utiliser pour calculer ce ratio :

Capacité d’endettement = dettes financières / capacité d’autofinancement.

Pour vous donner une idée : un ratio inférieur à 3 est souvent jugé acceptable, avec parfois une tolérance jusqu’à 4 selon les secteurs. Donc, plus le ratio est élevé, plus l’endettement est lourd à porter.

Imaginons par exemple que votre entreprise a 90 000 € de dettes financières et 30 000 € de CAF. Le ratio est de 3 (90 000 / 30 000).

Cela signifie qu’il faudrait environ 3 années de CAF pour rembourser les dettes (en théorie).

- Si le ratio passe de 2 à 3, la dette devient plus lourde par rapport à ce que l’entreprise génère.

- Si le ratio descend de 3 à 2, la situation s’améliore (moins de dette, ou plus de CAF).

3. La capacité de remboursement (le poids des emprunts par rapport à la CAF)

Ce ratio permet de vérifier si vos remboursements d’emprunts sont “supportables” par votre capacité d’autofinancement.

Pour le calculer, voici la formule :

Capacité de remboursement = remboursement des emprunts / capacité d’autofinancement.

Si ce ratio dépasse 50 %, certains acteurs considèrent que le risque devient élevé (car une trop grosse part de votre CAF part dans la dette).

Exemple : votre entreprise rembourse 18 000 € d’emprunts sur l’année et génère 30 000 € de CAF. Le ratio est de 60 % (18 000 / 30 000).

Cela signifie que 60 % de la CAF part dans les remboursements, et qu’il reste 40 % pour investir, absorber les imprévus ou financer la croissance.

- Si le ratio passe de 40 % à 60 %, les remboursements prennent plus de place et la marge de manœuvre se réduit.

- S’il descend de 60 % à 40 %, l’entreprise respire davantage.

En bref :

- Votre CAF devient vraiment utile quand vous la reliez à des ratios.

- Les 3 indicateurs les plus parlants sont :

- CAF / CA : votre activité “transforme” combien de chiffre d’affaires en ressources internes ?

- Dettes financières / CAF : votre entreprise mettrait combien d’années (en théorie) à rembourser ses dettes ?

- Remboursement des emprunts / CAF : vos échéances d’emprunt mobilisent quelle part de votre capacité d’autofinancement ?

Comment améliorer votre capacité d’autofinancement ?

Vous connaissez votre CAF, vous savez la calculer et l’interpréter. Super ! La question suivante arrive donc naturellement : comment l’augmenter, pour financer vos projets avec moins de stress (et moins de dépendance à la banque) ?

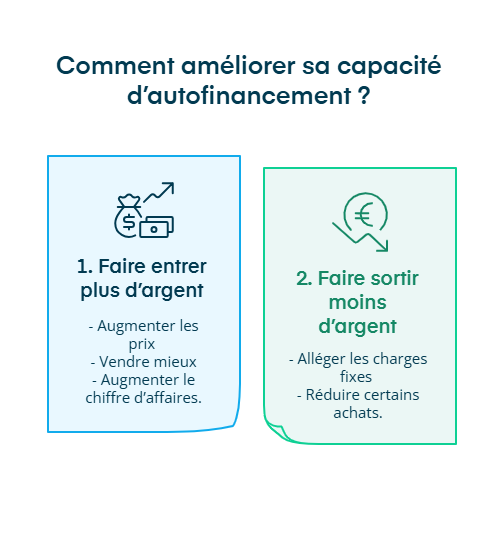

Vous avez deux grands leviers :

- augmenter ce qui fait entrer de l’argent (les produits encaissables) ;

- réduire ce qui fait sortir de l’argent (les charges décaissables).

Ensuite, vous choisissez la meilleure option en fonction de votre contexte et de votre stratégie.

Option 1. Augmenter les produits encaissables (faire entrer plus d’argent)

Ici, l’objectif est de faire en sorte que votre activité génère plus de ressources internes.

Pour cela, vous pouvez agir de plusieurs façons :

Augmenter vos prix si c’est possible

Vous pouvez augmenter vos prix si :

- votre marché l’accepte ;

- vos clients continuent d’y trouver leur intérêt ;

- votre offre reste cohérente avec la valeur perçue.

Dans la réalité, ce levier est souvent le plus puissant, mais aussi l’un des plus difficiles, car il dépend beaucoup de votre positionnement et de votre concurrence.

Vendre mieux (et pas seulement vendre plus)

Vous pouvez aussi améliorer vos produits encaissables en misant sur :

- un service plus rentable (option premium, maintenance, accompagnement, abonnement) ;

- une offre plus “simple à vendre” et plus facile à rentabiliser ;

- une meilleure fidélisation (un client qui revient coûte moins cher à acquérir).

L’idée est simple : vous ne cherchez pas seulement à vendre plus, vous cherchez à vendre mieux.

Augmenter votre chiffre d’affaires, avec la bonne stratégie

Oui, augmenter votre chiffre d’affaires peut améliorer la CAF, mais uniquement si la croissance est rentable.

Vous pouvez envisager de :

- lancer un produit plus rentable ;

- trouver de nouveaux clients ;

- faire plus de ventes (meilleure prospection, meilleure conversion, meilleur panier moyen).

Attention : un chiffre d’affaires en hausse, mais avec une marge qui se dégrade peut donner une illusion de progression tout en affaiblissant la CAF.

Option 2. Réduire les charges décaissables (faire sortir moins d’argent)

Ici, vous cherchez à améliorer la CAF en réduisant les dépenses qui pèsent réellement sur votre trésorerie.

Attention : l’objectif n’est pas de “couper partout”. Vous devez éviter de réduire des dépenses qui dégradent la qualité de vos produits ou de votre service, sinon vous risquez de perdre des clients, et de faire baisser votre CAF à moyen terme.

Pour réduire les coûts sans abîmer votre activité, vous pouvez par exemple :

- changer de locaux, si vos charges fixes sont trop lourdes ;

- réorganiser le personnel, si l’organisation génère des pertes de temps ou des doublons ;

- acheter des matières premières moins chères, à condition de ne pas dégrader la qualité.

Certaines entreprises choisissent aussi de réduire fortement les charges fixes via des licenciements. Cette décision peut améliorer la CAF à court terme, mais elle doit être maniée avec prudence : une réduction trop brutale des effectifs peut aussi freiner la production, le service client ou la croissance.

En résumé :

- Pour améliorer votre CAF, vous avez 2 leviers principaux :

- augmenter les produits encaissables (prix, offre plus rentable, fidélisation, ventes) ;

- réduire les charges décaissables (coûts fixes, organisation, achats), sans dégrader la qualité.

- Augmenter le chiffre d’affaires n’améliore votre CAF que si la croissance est rentable.

- Quoi qu'il en soit, la meilleure action dépend de votre contexte, de votre stratégie et de vos moyens.

- La capacité d’autofinancement est un indicateur central pour piloter une entreprise, car elle met en lumière ce que l’activité est réellement capable de financer.

- Son calcul, à partir du résultat net ou de l’EBE, permet d’aller au-delà du simple résultat comptable et d’évaluer la solidité financière sur le long terme.

- L’analyse de la CAF prend tout son sens lorsqu’elle est croisée avec d’autres indicateurs, comme le chiffre d’affaires ou l’endettement, afin d’éclairer les choix stratégiques. Elle devient alors un véritable outil d’aide à la décision, aussi bien pour sécuriser la gestion courante que pour préparer un investissement ou une phase de croissance.

Pour fiabiliser ces analyses et identifier les bons points de vigilance, l’accompagnement d’un expert-comptable, comme Dougs, permet de transformer les chiffres en décisions concrètes.

FAQ sur le calcul de la CAF

Quelle est la différence entre l’EBE et la CAF ?

La différence se résume en une idée simple :

L’EBE (excédent brut d’exploitation) mesure ce que votre entreprise dégage grâce à son activité d’exploitation, avant de tenir compte de certains éléments (financiers, exceptionnels, amortissements).

La CAF (capacité d’autofinancement) mesure la capacité globale de votre entreprise à générer des ressources internes pour se financer.

Où retrouve-t-on la CAF ?

En général, la CAF n’apparaît pas comme une “ligne unique” évidente dans vos états financiers standards.

Vous la retrouvez souvent :

dans certains tableaux de gestion (par exemple un tableau de financement ou des analyses internes) ;

ou vous la reconstituez facilement à partir :

du compte de résultat (méthode résultat net),

ou de l’EBE (méthode soustractive).

Si vous avez un outil de pilotage ou un expert-comptable, la CAF peut aussi être calculée et suivie automatiquement.

Quand calculer la CAF ?

Vous avez intérêt à calculer votre CAF dès que vous devez prendre une décision financière importante, par exemple :

avant un investissement (machine, véhicule, nouveau projet) ;

avant une demande de prêt (pour montrer votre capacité de remboursement) ;

avant de distribuer des dividendes ;

lors d’un suivi régulier de votre rentabilité (au moins à chaque clôture, et idéalement en cours d’année si vous pilotez beaucoup).

Peut-on avoir une CAF positive et une trésorerie en baisse ?

Oui, c’est possible, et c’est même assez fréquent.

Pourquoi ? Parce que :

la CAF mesure un potentiel de génération de ressources,

alors que la trésorerie dépend aussi d’autres éléments très concrets.

Par exemple, votre trésorerie peut baisser même avec une CAF positive si :

vos clients paient plus tard (factures en retard) ;

vous achetez plus de stock ;

vous investissez beaucoup ;

vous remboursez un emprunt ;

vous payez des dettes anciennes.

Dans ce cas, votre entreprise est rentable “sur le papier” et produit de la CAF, mais elle subit un décalage ou une sortie de cash qui fait baisser le solde bancaire.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus