Se connecter

Se connecterCharges fixes : définition, calcul et comment les optimiser

Définition : qu’est-ce que les charges fixes ?

Les charges fixes correspondent à l’ensemble des dépenses qu’une entreprise doit supporter de manière régulière, indépendamment de son niveau d’activité. Autrement dit, que vous réalisiez beaucoup de chiffre d’affaires ou non, ces charges restent globalement stables sur une période donnée.

On parle aussi de charges structurelles ou de coûts fixes, car elles sont liées à l’existence même de l’entreprise et à son organisation de base. Elles constituent le socle incompressible du fonctionnement de l’activité.

Contrairement aux charges variables, elles ne fluctuent pas directement en fonction du volume de production ou de ventes. Elles peuvent toutefois évoluer dans le temps (augmentation de loyer, renégociation de contrat, embauche), mais de manière indépendante du chiffre d’affaires immédiat.

Il est important de noter que certaines charges peuvent être partiellement fixes, notamment lorsqu’elles comportent une part stable et une part variable (on parle alors de charges mixtes).

Les charges fixes sont au cœur de la gestion financière de votre entreprise et conditionnent directement votre rentabilité :

- Elles correspondent aux dépenses récurrentes indépendantes de votre activité, comme le loyer, les abonnements ou certaines rémunérations, ce qui en fait un socle incompressible,

- Elles se distinguent des charges variables, qui évoluent avec votre chiffre d’affaires, d’où l’importance de bien les catégoriser pour piloter votre activité,

- Leur identification permet de calculer votre seuil de rentabilité, d’anticiper votre trésorerie et de fixer des prix adaptés,

- Leur optimisation passe par des arbitrages réguliers et une gestion proactive.

Maîtriser vos charges fixes, c’est reprendre le contrôle sur la rentabilité de votre activité.

Différence entre charges fixes et charges variables

Pour bien piloter votre entreprise, il est essentiel de distinguer les charges fixes des charges variables. Cette distinction permet notamment d’analyser la rentabilité, d’anticiper les variations d’activité et de structurer correctement vos prix.

Voici une comparaison simple :

| Critère | Charges fixes | Charges variables |

|---|---|---|

| Définition | Dépenses indépendantes du niveau d'activité | Dépenses qui varient en fonction de l'activité |

| Évolution | Stable à court terme | Fluctue avec le chiffre d'affaires ou la production |

| Lien avec les ventes | Aucun lien direct | Directement proportionnel |

| Exemples | Loyer, assurances, salaires fixes, abonnements | Achats de marchandises, matières premières, commissions |

Pour rendre la distinction plus concrète :

- Charges fixes : vous payez votre loyer de bureau chaque mois, même si vous ne réalisez aucune vente. De même, un abonnement logiciel ou une assurance professionnelle reste dû quel que soit votre niveau d’activité.

- Charges variables : si vous produisez ou vendez davantage, vos achats de matières premières augmentent mécaniquement. De même, les commissions sur ventes ou les frais de livraison évoluent directement avec votre volume d’activité.

Cette distinction est fondamentale car elle influence directement votre structure de coûts et votre capacité à absorber les périodes de baisse d’activité.

Exemples courants de charges fixes

Les charges fixes varient selon la nature de l’activité, la taille de l’entreprise et son organisation. Toutefois, on retrouve souvent des catégories similaires dans la majorité des structures.

Voici les principaux postes de charges fixes que l’on rencontre fréquemment :

| Catégorie | Exemples de charges fixes |

|---|---|

| Immobilier | Loyer des locaux professionnels, charges de copropriété, taxe foncière (si propriétaire) |

| Ressources humaines | Salaires fixes, charges sociales sur salaires, rémunération du dirigeant |

| Assurances | Responsabilité civile professionnelle, multirisque, assurance véhicule professionnel |

| Abonnements et outils | Logiciels (comptabilité, CRM), téléphonie, internet, outils SaaS |

| Financement | Remboursements d'emprunts (capital + intérêts) |

| Amortissements | Dépréciation des immobilisations (matériel, véhicules, informatique) |

| Charges administratives | Honoraires d'expert-comptable, frais juridiques récurrents |

Importance de bien identifier ses charges fixes

Bien connaître ses charges fixes ne relève pas uniquement de la comptabilité : c’est un levier direct de pilotage de la rentabilité et de la survie de l’entreprise.

Dès lors que ces charges représentent un socle incompressible, elles conditionnent le niveau minimum de chiffre d’affaires à atteindre pour équilibrer votre activité.

Calcul du seuil de rentabilité

Les charges fixes sont indispensables pour déterminer votre seuil de rentabilité, c’est-à-dire le niveau de chiffre d’affaires à partir duquel votre entreprise commence à générer du bénéfice.

Plus vos charges fixes sont élevées, plus ce seuil est important.

Pilotage de la trésorerie

Les charges fixes sont souvent récurrentes (mensuelles ou annuelles), ce qui permet d’anticiper les sorties d’argent.

Les identifier précisément vous aide à :

- prévoir vos besoins de trésorerie,

- éviter les tensions de cash,

- sécuriser les périodes de baisse d’activité.

Fixation des prix

Vos prix de vente doivent couvrir :

- vos charges variables,

- et une partie de vos charges fixes.

Sans cette analyse, vous risquez de vendre à perte ou de sous-estimer vos besoins de marge.

Aide à la prise de décision

Connaître vos charges fixes permet également de :

- évaluer la faisabilité d’un investissement,

- décider d’un recrutement,

- ou arbitrer entre différentes structures de coûts.

Tableau récapitulatif : l’importance des charges fixes

| Enjeu | Impact des charges fixes |

|---|---|

| Rentabilité | Détermine le seuil minimum de CA |

| Trésorerie | Permet d'anticiper les sorties récurrentes |

| Pricing | Influence directement la construction des prix |

| Gestion | Aide à arbitrer les décisions stratégiques |

En résumé, plus vous maîtrisez vos charges fixes, plus vous gagnez en visibilité sur la viabilité de votre modèle économique.

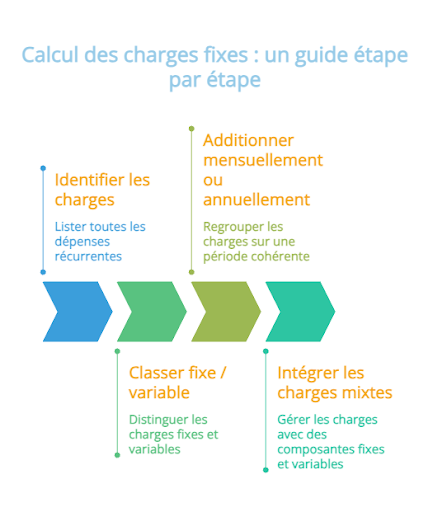

Calcul des charges fixes

Le calcul des charges fixes consiste à identifier l’ensemble des dépenses récurrentes indépendantes du niveau d’activité, puis à les additionner sur une période donnée (mensuelle ou annuelle en général).

Recenser toutes les charges fixes

La première étape consiste à lister de manière exhaustive les charges concernées. Il est important de partir des données comptables ou bancaires pour éviter les oublis.

Exemples de méthode :

- relever les écritures comptables récurrentes,

- analyser les prélèvements bancaires mensuels,

- s’appuyer sur le compte de résultat.

Les additionner sur une période cohérente

Une fois les charges identifiées, il faut les regrouper sur une même période.

| Période | Objectif |

|---|---|

| Mensuelle | Pilotage de la trésorerie et du point mort à court terme |

| Annuelle | Vision globale et calcul du seuil de rentabilité |

Attention aux charges mixtes

Certaines charges sont plus complexes à classer car elles contiennent une part fixe et une part variable.

Exemples :

- électricité (abonnement fixe + consommation variable),

- téléphonie (forfait + hors forfait),

- salaires avec primes variables.

Dans ce cas, il est nécessaire de :

- isoler la part fixe,

- ou estimer une moyenne réaliste sur plusieurs mois.

Difficultés fréquentes

Le calcul des charges fixes peut être biaisé par :

- des oublis de charges indirectes,

- une mauvaise classification,

- ou une sous-estimation des charges récurrentes annuelles (ex : assurances, taxes).

C’est pourquoi un accompagnement par un expert-comptable ou un outil de gestion peut sécuriser cette analyse.

Comment optimiser ou réduire ses charges fixes ?

Réduire ses charges fixes ne signifie pas forcément “couper dans le budget” de manière brutale. L’objectif est plutôt d’optimiser la structure de coûts pour gagner en flexibilité, sans dégrader le fonctionnement de l’entreprise.

Renégocier les contrats existants

Une première action simple consiste à revoir régulièrement vos contrats en cours :

- loyers professionnels (si renégociation possible ou déménagement),

- assurances professionnelles,

- abonnements logiciels ou outils SaaS,

- prestations de services récurrentes.

Dans de nombreux cas, des marges de négociation existent, notamment si vous êtes client depuis plusieurs années.

Supprimer les dépenses inutiles ou sous-utilisées

Il est fréquent de conserver des charges fixes “par habitude” alors qu’elles ne sont plus réellement utiles.

Exemples :

- logiciels peu utilisés,

- abonnements en doublon,

- services externalisés devenus redondants.

Un audit régulier permet souvent d’identifier des économies rapides sans impact sur l’activité.

Mutualiser ou adapter certaines charges

Certaines charges peuvent être réduites via des solutions plus flexibles :

- coworking à la place d’un bail commercial long,

- outils modulables selon le nombre d’utilisateurs,

- externalisation plutôt que recrutement permanent.

L’idée est de transformer une partie des charges fixes en charges plus variables lorsque c’est possible.

Repenser la structure de l’équipe

Les charges de personnel sont souvent les plus importantes. Plusieurs leviers existent :

- recours à des freelances pour les besoins ponctuels,

- ajustement des temps partiels,

- report de certains recrutements non essentiels.

Cela permet d’adapter la masse salariale au niveau réel d’activité.

Optimiser les charges financières

Les emprunts et financements peuvent également être renégociés :

- taux d’intérêt,

- durée de remboursement,

- regroupement de crédits.

Même une légère baisse de taux peut avoir un impact significatif sur les charges fixes annuelles.

Exemple pratique

Pour bien comprendre la structure de coûts d’une entreprise, il est essentiel de distinguer les charges fixes des charges variables dans un même outil de lecture. Cela permet d’avoir une vision immédiate de la rentabilité.

Exemple simplifié d’une entreprise de prestation de services

| Poste de charge | Type de charge | Montant mensuel |

|---|---|---|

| Loyer bureau | Fixe | 1 000 € |

| Assurance pro | Fixe | 100 € |

| Abonnement logiciels | Fixe | 150 € |

| Comptable | Fixe | 200 € |

| Salaires fixes | Fixe | 3 000 € |

| Sous-traitance variable | Variable | 800 € |

| Frais de déplacement clients | Variable | 400 € |

| Commissions commerciales | Variable | 600 € |

Lecture du tableau

- Total charges fixes : 4 450 €

- Total charges variables : 1 800 €

- Total charges globales : 6 250 €

Ce que cela permet de comprendre

Ce type de tableau permet de :

- identifier rapidement le socle incompressible de l’entreprise (charges fixes),

- mesurer la part réellement liée à l’activité (charges variables),

- calculer plus facilement le seuil de rentabilité,

- analyser l’impact d’une baisse ou d’une hausse d’activité sur la rentabilité.

Exemple d’interprétation rapide

Si le chiffre d’affaires mensuel est de 7 000 €, on constate que :

- la marge de sécurité est faible,

- une baisse d’activité peut rapidement rendre l’entreprise déficitaire,

- la priorité est soit d’augmenter le chiffre d’affaires, soit de réduire les charges fixes.

Pour bien piloter vos charges fixes et améliorer durablement votre rentabilité, vous pouvez suivre une démarche structurée et régulière :

- commencer par recenser l’ensemble des charges récurrentes, en vous appuyant sur vos relevés bancaires et votre comptabilité, afin d’éviter tout oubli,

- poursuivre en classant clairement les charges fixes et variables, en intégrant les charges mixtes avec une estimation réaliste,

- ensuite, calculer votre total de charges fixes mensuelles et annuelles, pour déterminer votre seuil de rentabilité et votre point mort,

- puis, mettre en place un suivi régulier de ces charges, idéalement mensuel, pour détecter les dérives ou évolutions,

- enfin, engager des actions d’optimisation ciblées (renégociation, suppression d’abonnements inutiles, arbitrages de structure).

Pour aller plus loin, il peut être pertinent de vous faire accompagner par un expert-comptable afin de sécuriser votre analyse et identifier des leviers d’optimisation supplémentaires adaptés à votre situation.

FAQ : questions fréquentes sur les charges fixes

Qu’est-ce qu’une charge fixe en comptabilité ?

Une charge fixe est une dépense qui reste stable indépendamment du niveau d’activité de l’entreprise. Elle est due même en l’absence de chiffre d’affaires, comme le loyer, les assurances ou certains salaires.

Quelle est la différence entre charge fixe et charge variable ?

Les charges fixes ne dépendent pas de l’activité, tandis que les charges variables évoluent en fonction du chiffre d’affaires ou de la production. Par exemple, un loyer est fixe, alors que l’achat de matières premières est variable.

Les salaires sont-ils des charges fixes ?

Oui, les salaires fixes sont généralement considérés comme des charges fixes. En revanche, les primes variables ou commissions liées aux ventes sont classées comme charges variables.

Pourquoi est-il important de calculer ses charges fixes ?

Le calcul des charges fixes permet de déterminer le seuil de rentabilité, de piloter la trésorerie et de fixer des prix cohérents. C’est un indicateur clé pour assurer la viabilité de l’entreprise.

Comment réduire ses charges fixes ?

Il est possible de réduire ses charges fixes en renégociant ses contrats, en supprimant les dépenses inutiles, en mutualisant certains services ou en adaptant la structure de l’entreprise (freelances, coworking, etc.).

Un expert-comptable peut-il aider à analyser les charges fixes ?

Oui, un expert-comptable peut aider à identifier précisément les charges fixes, à les classer correctement et à repérer des leviers d’optimisation adaptés à l’activité de l’entreprise.

Patrick est cofondateur et CEO de Dougs. Expert-comptable de profession, expert conseil en création et reprise d’activité, il détient le Prix du Meilleur mémoire d'expertise comptable. Entrepreneur passionné, il partage régulièrement ses connaissances en intervenant dans des établissements supérieurs reconnus (X, HEC).

En savoir plus