Se connecter

Se connecterConformité de la facturation électronique : comment être prêt ?

Vous avez reçu l'e-mail de la Direction générale des Finances publiques (DGFiP) sur la facturation électronique, vous l'avez mis de côté en vous disant que vous verriez ça plus tard.

C'est exactement ce que font la plupart des entrepreneurs, et c'est précisément ce qu'il ne faut pas faire.

La date butoir approche et beaucoup d'entreprises ne savent pas encore par où commencer.

La bonne nouvelle, c'est qu'être en conformité n'est pas si compliqué. Dans cet article, je vous explique concrètement ce que vous devez faire avant le 1er septembre 2026 : comprendre les obligations, analyser vos flux, choisir la bonne plateforme agréée (PA) et éviter les erreurs qui coûtent cher.

Et si vous voulez aller à l'essentiel, sachez que Dougs est déjà certifié plateforme agréée par l'État. Avec notre logiciel de facturation électronique gratuit, vous êtes conforme sans changer vos habitudes.

- La réforme change tout : à partir du 1er septembre 2026, toutes les entreprises assujetties à la taxe sur la valeur ajoutée (TVA) doivent pouvoir recevoir des factures électroniques. L'émission devient obligatoire progressivement selon la taille de l'entreprise.

- Le circuit change : un simple PDF envoyé par e-mail ne suffit plus. Les factures doivent transiter par une plateforme agréée (PA) certifiée par l'État.

- Trois étapes clés pour être conforme : auditer vos flux de facturation, choisir votre PA et tester la réception avant l'échéance.

- Des sanctions réelles en cas de non-conformité : 50 € par facture non émise conformément aux règles, mise en demeure puis amendes progressives en cas d'absence de PA pour la réception.

- La bonne nouvelle : en choisissant Dougs comme plateforme agréée, vous n'avez rien à faire de particulier. Dougs est certifié par l'État et votre facturation est directement synchronisée avec votre comptabilité.

Voilà l'essentiel. Pour comprendre chaque étape dans le détail et éviter les pièges, lisez la suite.

La conformité à la facturation électronique s'applique dès septembre 2026

Beaucoup d'entrepreneurs pensent encore qu'envoyer une facture en PDF par e-mail suffit à remplir leurs obligations. Ce n'est pas le cas. La réforme de la facturation électronique change le circuit lui-même : le format de la facture, la façon dont elle est transmise et les données qui doivent remonter automatiquement à l'administration fiscale.

Ce que la réforme change vraiment pour votre entreprise

Jusqu'à aujourd'hui, vous pouviez envoyer vos factures par e-mail, en PDF, et tout le monde s'y retrouvait. À partir du 1er septembre 2026, ce mode de fonctionnement ne sera plus conforme pour les transactions entre entreprises assujetties à la TVA en France, c'est-à-dire pour les opérations B2B (entre professionnels).

La facture électronique conforme, ce n'est pas un PDF. C'est un document contenant des données structurées, c'est-à-dire des informations organisées dans un format lisible par les logiciels, comme Factur-X, le plus utilisé par les TPE en France. Ces données transitent obligatoirement par une plateforme agréée de l’État. Cette plateforme transmet ensuite automatiquement à l'administration fiscale certaines données de facturation : numéro de facture, montant, taux de TVA applicable, identifiants des parties, etc.

Deux obligations coexistent dans cette réforme :

- L’e-invoicing : l'émission et la réception de factures électroniques entre entreprises assujetties à la TVA établies en France. Pour aller plus loin, n'hésitez pas à consulter notre article dédié à l'e-invoicing.

- L’e-reporting : la transmission de données de transaction à l'administration pour les opérations qui ne relèvent pas du e-invoicing, comme les ventes aux particuliers (B2C) ou les transactions avec des entreprises étrangères. Nous avons également rédigé un article dédié à l'e-reporting si vous souhaitez approfondir le sujet.

Le calendrier progressif à retenir absolument

La réforme ne s'applique pas à tout le monde en même temps. Voici les dates que vous devez retenir.

Date | Obligation | Qui est concerné ? |

|---|---|---|

1er septembre 2026 | Réception de factures électroniques | Toutes les entreprises assujetties à la TVA |

1er septembre 2026 | Émission de factures électroniques | Grandes entreprises et ETI uniquement |

1er septembre 2026 | Transmission des données de e-reporting | Grandes entreprises et ETI uniquement |

1er septembre 2027 | Émission de factures électroniques | PME et micro-entreprises |

1er septembre 2027 | Transmission des données de e-reporting | PME et micro-entreprises |

Attention : même si vous avez jusqu'en 2027 pour émettre, vous devez être prêt à recevoir dès septembre 2026. Cela signifie que vous devez avoir une plateforme agréée opérationnelle avant cette date, quoi qu'il arrive.

On vous en parle plus en détail dans notre article sur le calendrier de la facturation électronique.

En pratique, la réforme de la facturation électronique transforme la facturation en une obligation légale structurée et automatisée. Le simple PDF ne suffit plus.

Toutes les entreprises sont concernées dès septembre 2026 pour la réception. Comprendre ce calendrier, c'est la première étape pour agir au bon moment.

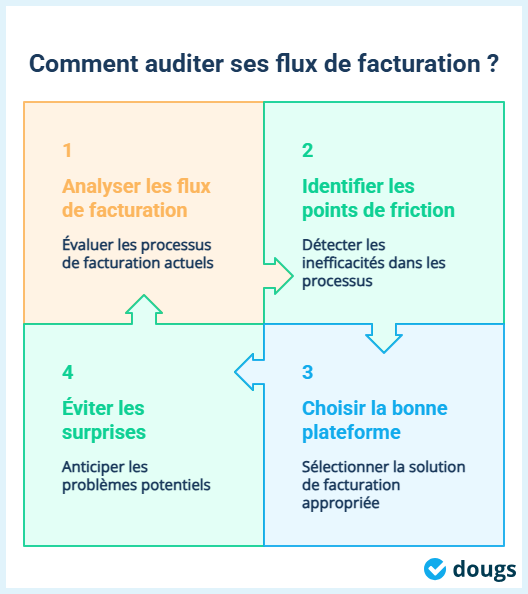

Analyser ses flux de facturation : l'étape que personne ne fait et qui change tout

Maintenant que vous savez ce que la réforme impose concrètement, la question qui se pose est la suivante : par où commencer ? Beaucoup d'entrepreneurs sautent directement à l'étape "je choisis une plateforme". C'est une erreur. Il y a une étape préalable que la plupart oublient : l'audit de leurs flux de facturation.

Qu'est-ce qu'un audit de vos flux de facturation ?

Un audit de flux, c'est une analyse de votre organisation actuelle autour de la facture.

Pour la réaliser, posez-vous ces questions :

- Combien de factures émettez-vous par mois ? Vers quels types de clients (professionnels, particuliers, entreprises étrangères) ?

- Combien de factures recevez-vous ? De quels fournisseurs ?

- Quel logiciel utilisez-vous aujourd'hui pour facturer ? Est-il compatible avec les formats structurés (Factur-X, UBL ou CII) ?

- Qui gère la facturation dans votre entreprise ? Vous seul, ou plusieurs collaborateurs ?

- Avez-vous des cas particuliers dans vos flux : acomptes, avoirs, factures récurrentes, contrats multi-lignes, etc. ?

L'objectif est simple : comprendre comment vous facturez aujourd'hui avant de choisir la solution la plus adaptée à votre situation.

Concrètement, qu'est-ce que vous devez documenter ?

L'idée n'est pas de produire un rapport de 50 pages. Il s'agit de noter, même sur une feuille, les grandes lignes de votre circuit de facturation. Cela vous permettra de :

- Identifier les points de friction : par exemple, si vous gérez aujourd'hui vos factures sur Excel, vous devrez passer à un logiciel capable de générer des formats structurés. C'est le genre de changement concret que l'audit vous permet d'anticiper.

- Choisir la bonne plateforme agréée : toutes les PA ne proposent pas les mêmes fonctionnalités. Si vous émettez une dizaine de factures par mois, une solution intégrée à votre logiciel de comptabilité suffit. Si vous gérez des centaines de flux automatisés via un logiciel de gestion intégrée (ERP), vous aurez besoin d'une PA capable de s'y connecter techniquement. Pensez également à comparer les tarifs : certaines PA facturent en fonction des flux traités, ce qui peut représenter un coût significatif pour les entreprises ayant une forte activité.

- Éviter les mauvaises surprises à l'arrivée : certains cas comme les factures d'acompte ou les avoirs ont des règles spécifiques dans le nouveau système. Pour un avoir par exemple, la référence à la facture d'origine et le motif de correction restent obligatoires. Toutes les PA ne prennent pas en charge ces cas d'usage particuliers, d'où l'intérêt de vérifier en amont que celle que vous choisissez les gère bien. Le e-reporting peut aussi devenir complexe à gérer manuellement : plus votre solution automatise ce suivi, comme c'est le cas avec Dougs, plus la démarche reste simple.

Pour que ce soit plus clair, imaginons que vous êtes consultant indépendant.

Vous émettez une dizaine de factures par mois, toutes à des clients professionnels français. Votre situation est simple : pas d'ERP, pas de flux international, pas de cas particuliers. Votre audit sera donc rapide. Dans ce cas, une solution qui regroupe facturation, plateforme agréée et comptabilité dans un seul outil, comme Dougs, est parfaitement adaptée.

En revanche, si vous êtes une PME avec plusieurs dizaines de fournisseurs, des flux entrants et sortants importants et un logiciel de comptabilité intégré, votre audit révélera des besoins différents. Vous aurez besoin d'une PA capable de se connecter directement à votre logiciel existant. Elle devra également traiter un volume important de factures et synchroniser automatiquement les données, sans ressaisie manuelle.

Dans tous les cas, un expert-comptable comme Dougs peut vous aider à évaluer vos besoins. Et puisque Dougs est lui-même plateforme agréée, vous n'avez pas à chercher ailleurs : la solution est déjà intégrée à votre comptabilité.

Bref, analyser vos flux avant de choisir une solution, c'est éviter de payer pour quelque chose de trop complexe, ou au contraire de choisir un outil qui ne répond pas à vos besoins réels. C'est une étape courte, mais elle change tout.

Choisir sa plateforme agréée : les critères qui comptent vraiment

Une fois que vous avez une vision claire de vos flux, vient l'étape centrale : choisir votre plateforme agréée. C'est probablement la décision la plus importante de votre mise en conformité.

Ce que doit faire une plateforme agréée pour vous

Une plateforme agréée (PA), c'est un service certifié par l'État, immatriculé auprès de la DGFiP, qui sert d'intermédiaire officiel pour transmettre vos factures dans le circuit légal et remonter certaines données à l'administration fiscale.

Concrètement, elle doit :

- émettre et recevoir vos factures électroniques dans les formats structurés conformes à la réforme ;

- assurer l'interopérabilité : en clair, faire en sorte que votre PA puisse "parler" avec la PA de votre client ou fournisseur, même si ce n'est pas la même. Elle doit aussi communiquer avec le Portail Public de Facturation (PPF), la plateforme de l'État qui centralise les échanges ;

- transmettre les données à l'administration : dans le cadre du e-reporting, certaines données de vos transactions sont envoyées automatiquement à la DGFiP (numéro de facture, montant, taux de TVA, etc.) ;

- gérer le cycle de vie de vos factures : une facture électronique passe par plusieurs statuts (déposée, reçue, refusée, payée, etc.). Votre PA doit vous permettre de les suivre en temps réel ;

- garantir la sécurité et l'archivage : vos factures doivent être archivées de façon sécurisée et restent accessibles en cas de contrôle fiscal. La durée légale est de 6 ans au plan fiscal et de 10 ans au plan commercial.

La liste des plateformes agréées est publiée et mise à jour par l'Agence pour l'informatique financière de l'État (AIFE) sur le site de la DGFiP. Vous pouvez la consulter pour vérifier qu'une solution est bien certifiée avant de vous engager. Vous pouvez aussi consulter directement la liste des plateformes agréées que nous avons rédigée. Elle est parfaitement à jour.

Coût, fiabilité, accompagnement : ce qui doit peser dans votre choix

Vous savez désormais ce qu'une PA doit faire techniquement, mais comment choisir entre toutes les solutions disponibles ?

Trois critères doivent peser dans votre décision :

- Le coût : certaines PA facturent un abonnement fixe, d'autres facturent au volume de factures émises ou reçues. Si votre activité génère beaucoup de flux, ce mode de tarification peut vite faire grimper la note. Reprenez le nombre de factures que vous émettez et recevez par mois, identifié lors de votre audit de flux, pour estimer le coût réel sur une année, pas seulement le prix affiché au démarrage.

- La fiabilité du partenaire : toutes les PA ne se valent pas. Vérifiez en priorité que la solution figure bien sur la liste officielle des plateformes agréées publiée par l'AIFE sur le site de la DGFIP. C'est la garantie minimale que vous avez affaire à un opérateur réellement certifié par l'État.

- L'accompagnement proposé : en cas de souci technique, de question sur un cas particulier ou de facture rejetée, vous devez pouvoir joindre quelqu'un rapidement. Un simple logiciel sans service client dédié peut vous laisser seul face à un blocage, alors qu'un cabinet d’expertise comptable comme Dougs vous donne accès à un expert-comptable en plus de la plateforme agréée.

L'automatisation : pourquoi éviter de multiplier les outils

C'est le piège dans lequel tombent beaucoup d'entrepreneurs : utiliser un logiciel de facturation d'un côté, une plateforme agréée d'un autre et un logiciel de comptabilité d'un troisième. Sur le papier, chaque outil fait son travail.

Dans la pratique, cela crée des problèmes concrets :

- Des données qui ne se synchronisent pas automatiquement : vous devez ressaisir ou exporter manuellement, ce qui multiplie les risques d'erreurs. C'est pourtant exactement ce que la facturation électronique est censée éviter.

- Un suivi du cycle de vie des factures difficile : vous ne savez plus si votre facture a bien été reçue, acceptée ou rejetée par votre client.

- Des coûts cachés : trois abonnements distincts, trois interfaces à gérer, trois services clients différents en cas de problème.

- Un risque de non-conformité : si les outils ne communiquent pas bien entre eux, une facture peut être mal transmise, mal archivée ou mal intégrée dans votre comptabilité. Une donnée de TVA qui ne remonte pas correctement entre vos outils peut fausser votre déclaration, avec un risque de redressement à la clé.

La logique idéale : choisir une solution intégrée qui regroupe la facturation, la plateforme agréée et la comptabilité dans un seul et même outil. C'est plus fiable, et surtout beaucoup plus simple au quotidien. C'est précisément ce que propose Dougs.

Le rôle clé de votre expert-comptable dans ce choix

Votre expert-comptable n'est pas seulement là pour valider votre bilan comptable. Dans le contexte de la réforme de la facturation électronique, il joue un rôle central pour vous aider à choisir la bonne plateforme.

Il connaît votre structure, votre volume de factures, vos cas particuliers et votre logiciel de comptabilité. Il est donc le mieux placé pour :

- évaluer si votre logiciel actuel est compatible avec la réforme ;

- vérifier que la PA choisie s'intègre bien avec votre comptabilité ;

- anticiper les éventuels ajustements dans vos processus internes ;

- vous alerter sur les obligations spécifiques liées à votre secteur ou à votre régime de TVA.

Chez Dougs, nos experts accompagnent chaque client dans cette transition. Et puisque nous sommes nous-mêmes une plateforme agréée certifiée par l'État, la connexion entre votre facturation et votre comptabilité est native. Aucun paramétrage complexe, aucun risque de fragmentation.

À retenir : le choix de votre plateforme agréée ne se fait pas à la légère. Il faut vérifier qu'elle est bien certifiée, qu'elle couvre l'ensemble du cycle de vie de vos factures et qu'elle s'intègre sans friction à votre comptabilité. Un expert-comptable est votre meilleur allié pour faire ce choix sereinement.

Les étapes concrètes pour se mettre en conformité

Maintenant que vous avez analysé vos flux et compris ce que doit faire une plateforme agréée, voici les quatre étapes à suivre pour être opérationnel avant septembre 2026 :

- vérifier que votre logiciel émet des formats conformes ;

- vous inscrire à une plateforme agréée ;

- communiquer votre adresse de facturation électronique à vos partenaires ;

- tester la réception de factures électroniques.

1ère étape : vérifier que votre logiciel émet des formats conformes

Votre logiciel de facturation doit pouvoir générer des factures dans l'un des trois formats structurés reconnus par la réforme :

- Factur-X : un format hybride qui combine un PDF lisible et un fichier XML intégré. C'est le format le plus utilisé en France, idéal pour les TPE et indépendants. Pour en savoir plus, consultez notre article sur la Factur-X.

- UBL (Universal Business Language) : un format entièrement structuré en XML, sans PDF. Il est surtout utilisé dans les échanges internationaux via le réseau PEPPOL, un réseau sécurisé d'échange de données entre entreprises et administrations.On vous en parle en détail dans notre article dédié à l'UBL.

- CII (Cross-Industry Invoice) : également en XML, conçu pour des entreprises qui automatisent entièrement leurs échanges de données via des logiciels de gestion avancés.Notre article sur le format CII vous donne plus de détails si vous souhaitez en apprendre davantage sur le sujet.

Si votre logiciel ne propose aucun de ces formats, il faudra soit changer d'outil, soit demander à votre éditeur de le mettre à jour pour intégrer ces formats.

Profitez de cette étape pour vérifier que votre logiciel intègre bien toutes les mentions obligatoires. En théorie, un logiciel conforme les génère automatiquement. Mais si votre outil n'est pas encore mis à jour ou mal paramétré, certaines mentions peuvent manquer. Mieux vaut vérifier plutôt que de l'apprendre lors d'un rejet de facture.

Votre logiciel doit notamment intégrer :

- la dénomination sociale, l'adresse et le numéro SIREN de l'émetteur ;

- la dénomination sociale et l'adresse du destinataire ;

- la date d'émission et le numéro de facture (séquence chronologique continue) ;

- la date de livraison ou d'exécution de la prestation ;

- la désignation des produits ou services, quantités, prix unitaire hors taxe (HT) ;

- le taux de TVA applicable, le montant de TVA et le montant toutes taxes comprises (TTC) ;

- les conditions de règlement et pénalités de retard.

De nouvelles mentions spécifiques sont également apparues suite à la réforme :

- le numéro SIREN du client ;

- l'adresse de livraison si elle diffère de l'adresse de facturation ;

- la nature de l'opération : livraison de biens, prestation de services ou opération mixte ;

- la mention du régime de TVA appliqué (par exemple “TVA sur les débits” ou “TVA sur les encaissements”) ;

- ou encore le numéro de bon de commande si votre client l’exige.

Enfin, si vous utilisiez jusqu'à présent l'EDI fiscal pour émettre vos factures, c'est-à-dire un système d'échange automatisé de données entre logiciels, utilisé notamment par les grandes entreprises, vérifiez que votre opérateur produit bien des formats conformes à la norme EN 16931. C'est la norme européenne qui définit les règles techniques qu'une facture électronique doit respecter pour être valide dans l'Union européenne.

2e étape : vous inscrire à une plateforme agréée

S'inscrire à une PA, c'est l'étape qui vous rend visible dans le circuit officiel. Une fois votre choix fait, c'est votre plateforme qui se charge de vous enregistrer dans l'annuaire central des entreprises.

Concrètement, quand un fournisseur veut vous envoyer une facture électronique, sa PA consulte cet annuaire pour identifier votre PA et lui transmettre la facture. Si vous n'êtes pas inscrit auprès d'une PA, vous êtes introuvable dans le circuit et vous ne pouvez pas recevoir de factures conformes. C'est une étape simple, mais indispensable.

3e étape : communiquer votre adresse de facturation électronique à vos partenaires

Une fois inscrit dans l'annuaire, vous devez informer vos clients et fournisseurs de votre identifiant de facturation électronique. Il s'agit généralement de votre numéro SIREN, associé à votre PA dans l'annuaire. C'est ce que vos partenaires renseignent pour vous adresser leurs factures dans le circuit officiel.

C'est une démarche simple, mais qui prend du temps si vous avez beaucoup de partenaires commerciaux. Mieux vaut l'anticiper plusieurs semaines avant l'échéance.

4e étape : tester la réception de factures électroniques

Avant le 1er septembre 2026, testez concrètement votre capacité à recevoir des factures électroniques. Certaines plateformes agréées, comme Dougs, proposent des environnements de test pour s'assurer que tout fonctionne avant la mise en production.

Ce test vous permettra de vérifier que :

- votre PA fonctionne correctement,

- les factures reçues s'intègrent bien dans votre comptabilité

- vous maîtrisez le suivi des statuts (facture reçue, acceptée, rejetée, etc.) ;

- votre PA gère bien vos flux de facturation spécifiques.

Si vous utilisez le logiciel de facturation Dougs, cette phase de test est déjà disponible. Depuis juin, vous pouvez tester en conditions réelles la réception de vos factures d'achat directement dans l'outil, avant que la réforme n'entre en vigueur. C'est l'occasion idéale pour prendre vos repères sans pression. En septembre, pendant que d'autres entrepreneurs découvriront le circuit pour la première fois, ce sera déjà un automatisme pour vous.

En bref, la mise en conformité suit une logique simple : d'abord vérifier votre logiciel, puis vous inscrire à une plateforme agréée, informer vos partenaires et enfin tester le circuit avant la date butoir. Chaque étape prépare la suivante. En commençant maintenant, vous vous évitez le stress de la dernière minute.

Quels sont les risques si vous n'êtes pas conforme en septembre 2026 ?

Vous connaissez maintenant les étapes pour vous mettre en conformité. Mais concrètement, que se passe-t-il si vous ne le faites pas ? Les sanctions prévues par la loi de finances pour 2026 sont claires et les risques vont au-delà de la simple amende.

Les sanctions prévues par la loi

La loi de finances pour 2026 a précisé et durci les sanctions applicables en cas de non-respect des obligations de la réforme. Elles varient selon le type de manquement.

Type de manquement | Sanction | Plafond |

|---|---|---|

Non-émission de factures électroniques conformes | 50 € par facture | 15 000 €/an |

Absence de PA pour la réception | Mise en demeure 3 mois, puis 500 €, puis 1 000 € tous les 3 mois | Pas de plafond |

Non-transmission des données e-reporting | 500 € par transmission manquante | 15 000 €/an |

Bonne nouvelle : ces sanctions ne s'appliquent pas en cas de première infraction si elle est corrigée spontanément ou dans les 30 jours suivant une demande de l'administration.

Recevoir des factures même sans en émettre : pourquoi vous êtes concerné dès le 1er septembre 2026

C'est l'erreur la plus fréquente : beaucoup d'entrepreneurs pensent que si leurs clients sont des particuliers, ou si leurs fournisseurs ne leur envoient pas encore de factures électroniques, ils peuvent attendre.

C'est faux. L'obligation de réception s'applique à toutes les entreprises assujetties à la TVA dès le 1er septembre 2026, sans exception. Même si vous n'émettez aucune facture à ce stade, vous devez être en mesure d'en recevoir.

Concrètement, si un de vos fournisseurs est une grande entreprise ou une ETI (soumis à l'obligation d'émettre dès septembre 2026), comme votre opérateur mobile ou EDF, il ne pourra plus vous envoyer ses factures par e-mail. Il devra les transmettre via sa PA. Si vous n'avez pas la vôtre, vous ne pourrez pas les recevoir dans les règles.

Ce risque est réel et immédiat. Ne le sous-estimez pas. Une facture fournisseur non reçue conformément peut :

- retarder votre comptabilité ;

- compliquer la récupération de votre TVA déductible ;

- générer des tensions avec vos partenaires commerciaux.

Pour faire simple, les sanctions sont progressives mais réelles. Et l'obligation de réception concerne tout le monde dès septembre 2026. S'y préparer maintenant, c'est éviter des complications administratives, financières et relationnelles qui auraient pu être évitées.

Mon conseil :

"La conformité à la facturation électronique peut devenir une simple formalité en étant entouré du bon partenaire. Choisissez une solution intégrée qui regroupe facturation, plateforme agréée et comptabilité : vous gagnez du temps, vous réduisez les risques d'erreur et vous êtes prêt sans stress."

- Septembre 2026 arrive vite. Et contrairement à ce que pensent encore beaucoup d'entrepreneurs, attendre la dernière minute sur ce sujet est risqué : les sanctions sont réelles, et certaines s'appliquent dès le premier jour de non-conformité.

- Ce que vous pouvez faire dès maintenant : analyser vos flux de facturation, vérifier que votre logiciel est compatible et choisir une plateforme agréée qui s'intègre à votre comptabilité.

- Méfiez-vous de la fragmentation : multiplier les outils, c'est multiplier les risques d'erreurs et les coûts cachés.

- Chez Dougs, expert-comptable en ligne, tout est déjà en place. La plateforme agréée est gratuite, intégrée à votre logiciel de facturation et synchronisée avec votre comptabilité.

- Nos experts sont disponibles pour faire le point avec vous et s'assurer que vous êtes prêt avant l'échéance. Pas de stress, pas de mauvaise surprise.

FAQ sur la conformité à la facturation électronique

Quelles sont les sanctions en cas de non-conformité ?

50 € par facture non émise conformément aux règles (plafond de 15 000 €/an).

En cas d'absence de PA pour la réception : mise en demeure, puis 500 €, puis 1 000 € tous les 3 mois.

Pour la non-transmission des données de transaction : 500 € par manquement (plafond de 15 000 €/an).

Ces sanctions ne s'appliquent pas en cas de première infraction corrigée dans les 30 jours.

Comment savoir si mon logiciel de facturation est conforme ?

Votre logiciel doit pouvoir générer des factures dans l'un des formats structurés reconnus : Factur-X, UBL ou CII. Il doit également être connecté ou compatible avec une plateforme agréée pour la transmission.

Si vous n'êtes pas sûr, posez la question directement à votre éditeur ou à votre expert-comptable.

Combien de temps dois-je conserver mes factures électroniques ?

6 ans au plan fiscal et 10 ans au plan commercial. L’archivage électronique à valeur probante doit garantir que la facture reste lisible et accessible durant toute cette période.

La plupart des plateformes agréées proposent cet archivage légal, mais attention, certaines le facturent en option. Mieux vaut vérifier ce point avant de vous engager, pour éviter un coût supplémentaire imprévu.

Quelle est la différence entre le Portail Public de Facturation et une plateforme agréée ?

Le Portail Public de Facturation (PPF) joue le rôle d'annuaire centralisé et assure la transmission des données à l'administration fiscale. Il connecte les différentes plateformes agréées entre elles, mais vous ne pouvez pas l'utiliser directement pour émettre ou recevoir vos factures.

La plateforme agréée (PA), elle, est l'opérateur privé certifié par la DGFIP que vous choisissez pour faire transiter vos factures dans un format conforme à la réforme.

Dois-je choisir moi-même entre Factur-X, UBL et CII ?

Dans la majorité des cas, non. C'est votre logiciel de facturation qui détermine le format utilisé.

Pour une TPE ou un indépendant, Factur-X est le format le plus courant : il combine un PDF lisible et un fichier XML intégré, sans rien changer à votre façon de travailler.

UBL et CII sont plutôt utilisés dans des environnements très automatisés, notamment par des PME équipées d'un logiciel de gestion intégrée (ERP).

Si votre logiciel est conforme, il gère cette couche technique à votre place.

Qu'est-ce que la piste d'audit fiable et pourquoi est-ce important pour mon entreprise ?

La piste d'audit fiable (PAF) est une traçabilité complète de chaque facture, de son émission jusqu'à son archivage. En cas de contrôle fiscal, c'est ce qui prouve que votre facture est authentique et n'a pas été modifiée.

Une PA sérieuse doit garantir trois propriétés simultanément : l'authenticité de l'origine, l'intégrité du contenu et la lisibilité dans le temps.

Ces trois propriétés figurent dans l’article 289 du Code général des impôts (CGI). En passant par une plateforme agréée, vous en bénéficiez automatiquement, sans avoir à mettre en place une procédure documentée en interne.

Quelles sont les vérifications à faire avant d'envoyer une facture électronique ?

En théorie, vous n'avez pas à vérifier vous-même. Votre plateforme agréée contrôle automatiquement trois points essentiels avant l'émission :

- le format de la facture, qui doit être conforme (Factur-X, UBL ou CII) ;

- la présence de toutes les mentions obligatoires, y compris les nouvelles comme le numéro SIREN du client, la nature de l'opération ou la mention du régime de TVA applicable ;

- la transmission correcte dans le circuit officiel.

Si une information manque, la PA refusera d'émettre la facture.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus