Se connecter

Se connecterÀ quoi sert la CSG-CRDS ? Explications sur la contribution sociale généralisée et la contribution au remboursement de la dette sociale

La CSG et la CRDS s’invitent partout dans votre vie d’entrepreneur : sur votre rémunération, vos dividendes, vos avis d’imposition ou vos appels URSSAF. Pourtant, peu de dirigeants savent réellement à quoi correspondent ces prélèvements… et comment ils impactent leur revenu net.

À quoi servent la CSG et la CRDS ? Comment sont-elles calculées pour la gestion sociale ? Sur quels revenus s’appliquent-elles (et lesquels peuvent en être exonérés) ?

Voici l’essentiel à comprendre pour maîtriser ces prélèvements sociaux et piloter plus finement votre rémunération.

Besoin d'aide pour vos obligations sociales ?

Faites le point en 15 min. sur vos besoins en paie, RH et gestion sociale.

Voici les infos clés à retenir sur la CSG et la CRDS :

- la CSG et la CRDS sont des prélèvements sociaux obligatoires, appliqués à la majorité des revenus pour financer la Sécurité sociale et rembourser la dette sociale.

- elles s’appliquent aux personnes à la fois domiciliées fiscalement en France et affiliées à un régime obligatoire d’Assurance maladie français.

- la plupart des revenus sont concernés (activité, remplacement, patrimoine, capital), avec des exonérations ciblées sous conditions (rupture du contrat, actionnariat salarié, avantages sociaux…).

- leur montant dépend du type de revenu : taux fixe pour les revenus d’activité, taux modulés selon le RFR et le quotient familial pour les pensions et revenus de remplacement.

Entrons maintenant dans le détail pour comprendre précisément comment la CSG et la CRDS s’appliquent à vos revenus et comment elles influencent votre rémunération.

Définition et objectifs de la CSG et de la CRDS

La contribution sociale généralisée (CSG) et la contribution pour le remboursement de la dette sociale (CRDS) sont deux prélèvements sociaux obligatoires sur la plupart des revenus.

- La CSG finance principalement l'Assurance maladie, les prestations familiales (allocations familiales), et la dépendance (Caisse nationale de solidarité pour l'autonomie) ;

- La CRDS finance le remboursement de la "dette sociale", qui correspond aux déficits accumulés par la Sécurité sociale au fil du temps.

Du fait de leur objectif commun de financement de la Sécurité sociale, elles sont reversées ensemble et regroupées sous l’appellation CSG-CRDS.

À noter : la CSG est une contribution permanente tandis que la CRDS est temporaire. La CRDS doit officiellement disparaître à la date d’extinction de la dette sociale. Cette date est repoussée régulièrement depuis l’ordonnance du 24 janvier 1996 instaurant la création de la CRDS.

Nous avons clarifié l’objectif de la CSG et de la CRDS, voyons maintenant comment l’administration détermine qui est assujetti à ces prélèvements sociaux.

Qui est assujetti à la CSG et à la CRDS ?

La CSG et la CRDS s’appliquent sur les revenus d’activité des personnes qui remplissent deux conditions cumulatives :

- Être domicilié fiscalement en France, c’est-à-dire être résident en France au sens de l’impôt sur le revenu (critère fiscal) ;

- Être affilié à un régime obligatoire français d’Assurance maladie (critère social).

Si l’une de ces deux conditions n’est pas remplie, les règles suivantes s’appliquent :

- Si la personne est bien domiciliée fiscalement en France mais n’est pas affiliée à un régime français de Sécurité sociale, alors la CSG et la CRDS ne sont pas dues ;

- Si la personne est affiliée à un régime obligatoire français d’Assurance maladie, mais n’est pas considérée comme fiscalement domiciliée en France, alors la CSG et la CRDS ne s’appliquent pas non plus. Dans ce cas, une cotisation salariale spécifique d’assurance maladie au taux de 5,50 % est due. Cette cotisation est prélevée par l’employeur et déclarée via la Déclaration Sociale Nominative (DSN) sur le site net-entreprises.fr.

Si vous faites partie des personnes assujetties à la CSG et à la CRDS, il est important de connaître toutes les catégories de revenus concernées.

Quels revenus sont soumis à la CSG et à la CRDS ?

La CSG et la CRDS s'appliquent à la plupart des revenus : revenus d'activité, revenus de remplacement, revenus du patrimoine et du capital. Voyons plus en détail, catégorie par catégorie, les revenus qui peuvent vous concerner.

Revenus d'activité

Les revenus d’activité concernent les rémunérations perçues en contrepartie d’un travail. La CSG et la CRDS s’appliquent notamment aux :

- salaires et traitements des salariés ;

- revenus des travailleurs indépendants ;

- rémunérations des dirigeants assimilés salariés (notamment présidents de SAS) ;

- avantages en nature, comme la mise à disposition d’un logement ou d’un véhicule de fonction.

Revenus de remplacement

Les revenus de remplacement correspondent aux sommes versées en substitution d’un revenu d’activité. La CSG et la CRDS sont donc également dues sur :

- Les allocations de chômage ;

- Les indemnités journalières versées en cas d’arrêt maladie, de maternité ou d’accident du travail.

Revenus du patrimoine et du capital

Les revenus du patrimoine et du capital sont aussi soumis à la CSG et à la CRDS :

- Les revenus fonciers, issus de la location de biens immobiliers ;

- Les revenus mobiliers, comme les intérêts, dividendes ou coupons obligataires ;

- Les plus-values mobilières et immobilières, sous certaines conditions ;

- Les gains issus de certains jeux (au-delà d’un certain seuil d’exonération).

De façon générale, ces prélèvements sont réalisés directement à la source, c’est-à-dire au moment du versement des revenus concernés.

Lorsqu’il s’agit de revenus d’activité ou de remplacement versés par un employeur (comme un salaire ou une pension), la CSG et la CRDS sont retenues par l’employeur puis reversées à l’Urssaf, dans les mêmes conditions que les cotisations de Sécurité sociale.

Si la liste des revenus soumis au tandem CSG-CRDS est large, il existe tout de même des revenus exonérés.

En pratique pour un dirigeant de société

L’impact de la CSG et de la CRDS dépend de votre statut et de votre mode de rémunération.

Dirigeant de SAS / SASU (assimilé salarié)

La CSG (9,2 %) et la CRDS (0,5 %) s’appliquent sur votre rémunération brute après abattement de 1,75 %. Vos dividendes sont soumis aux prélèvements sociaux (18,6 % pour 2026, 17,2 % pour 2025) dans le cadre de la flat tax.

Gérant majoritaire de SARL (TNS)

La CSG et la CRDS s’appliquent sur votre rémunération dans le cadre des cotisations sociales. Vos dividendes sont soumis aux prélèvements sociaux et, au-delà de 10 % du capital social (primes et compte courant inclus), ils entrent aussi dans l’assiette des cotisations sociales.

Gérant minoritaire ou égalitaire de SARL (assimilé salarié)

C’est la même logique qu’en SAS : la CSG et la CRDS s’appliquent sur la rémunération et les prélèvements sociaux sur les dividendes, sans cotisations sociales supplémentaires.

Comparatif de l’impact de la CSG et de la CRDS sur le revenu en SAS ou SARL

En pratique, le choix entre salaire et dividendes influence directement votre revenu net.

Voici une synthèse claire pour comprendre l’impact concret de la CSG-CRDS selon votre statut de dirigeant :

| Statut du Dirigeant | Impact sur la Rémunération (Salaire) | Impact sur les Dividendes |

|---|---|---|

| SAS / SASU (Assimilé-salarié) | CSG (9,2 %) + CRDS (0,5 %) sur 98,25 % du brut (abattement de 1,75 %) | 17,2 % (en 2025) 18,6 % (en 2026) Dans le cadre de la flat tax. |

| Gérant Majoritaire SARL (TNS) | CSG-CRDS incluse dans le forfait des cotisations sociales (URSSAF/SSI) | < 10 % du capital : Prélèvements sociaux (17,2 % en 2025 ou 18,6 % en 2026) > 10 % du capital : Soumis aux cotisations sociales TNS |

| Gérant Minoritaire SARL (Assimilé-salarié) | CSG (9,2 %) + CRDS (0,5 %) sur 98,25 % du brut (abattement de 1,75 %) | 17,2 % (en 2025) 18,6 % (en 2026) Pas de cotisations sociales supplémentaires |

Pour un dirigeant, l’impact de la CSG et de la CRDS dépend surtout de son statut social.

Voici un exemple concret pour une rémunération annuelle de 60 000 €.

| Statut du dirigeant | Base de calcul CSG-CRDS | Taux appliqué | Montant de CSG-CRDS |

|---|---|---|---|

| Président de SAS / SASU (assimilé salarié) | 60 000 € × 98,25 % (abattement de 1,75 %) = 58 950 € | 9,7 % (CSG 9,2 % + CRDS 0,5 %) | ≈ 5 718 € |

| Gérant majoritaire de SARL (TNS) | Base proche de la rémunération totale : 60 000 € | 9,7 % (incluse dans les cotisations sociales) | ≈ 5 820 € |

Au-delà du choix entre salaire et dividendes, certains revenus peuvent être exonérés.

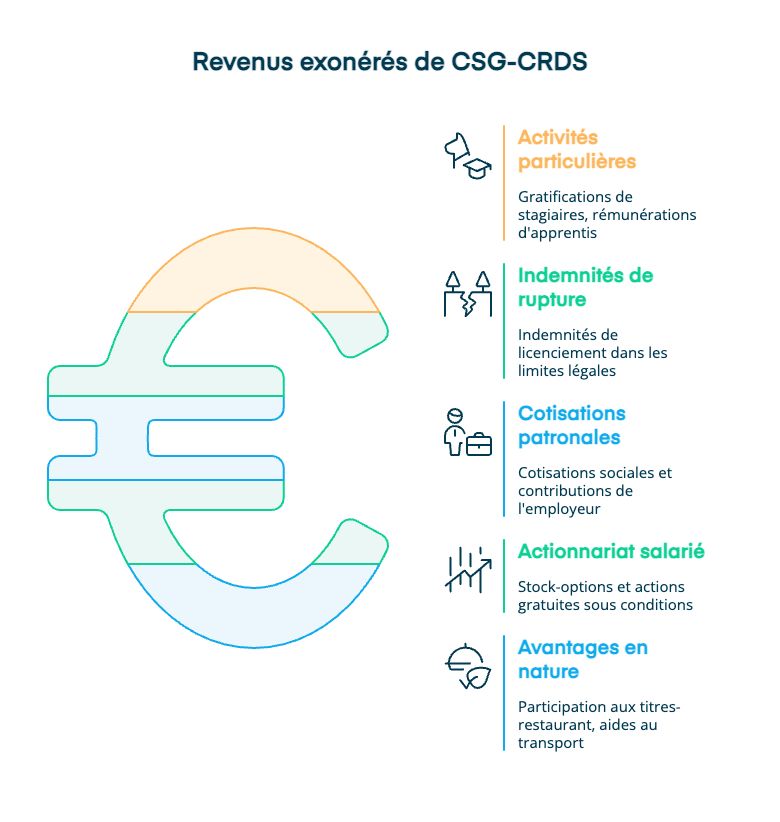

Quels revenus sont exonérés de CSG et de CRDS ?

Certains revenus spécifiques ne sont pas soumis à la CSG et à la CRDS, souvent sous condition de seuils à respecter.

Revenus issus d’activités particulières

Certaines activités permettent d’être exempté de prélèvement CSG-CRDS. Cela concerne notamment :

- La part de la gratification versée aux stagiaires en entreprise qui n’excède pas 15 % du plafond horaire de la Sécurité sociale, par heure de stage effectuée dans le mois ;

- La rémunération des stagiaires de la formation professionnelle ;

- La rémunération des apprentis (exonération à hauteur du SMIC) ;

- Les rémunérations perçues par les administrateurs et membres des conseils de surveillance des sociétés anonymes (SA) ou des sociétés d’exercice libéral à forme anonyme (SELAFA), au titre de leur mandat.

Indemnités de rupture du contrat de travail

Sont également exonérées de CSG et de CRDS les indemnités de rupture de contrat de travail dans la limite :

- Soit du montant exonéré de cotisations de Sécurité sociale (dans la limite du plafond, soit 2 fois le salaire annuel moyen ou plafond fixé par décret) ;

- Soit du montant prévu par la loi ou la convention collective, si ce montant est inférieur.

Cotisations et contributions à la charge de l’employeur

Les cotisations sociales versées par l’employeur aux régimes obligatoires sont aussi exclues de l’assiette CSG-CRDS. Celles-ci concernent notamment :

- Les cotisations dues aux régimes de base de la Sécurité sociale et aux régimes de retraite complémentaire obligatoires ;

- Les contributions alignées sur l’assiette des cotisations sociales, telles que : la contribution à la formation professionnelle et à l’apprentissage, la contribution solidarité autonomie, la contribution au Fonds national d’aide au logement (FNAL), la contribution patronale au dialogue social, la contribution d’assurance chômage, le versement mobilité.

Sommes liées à l’actionnariat salarié

Certaines sommes versées dans le cadre de dispositifs d’actionnariat salarié sont exclues, notamment :

- Les stock-options, à condition que le rabais à l’attribution soit inférieur à 5 % ;

- La valeur des actions gratuites à leur date d’acquisition, au titre de la CSG sur les revenus d’activité.

Avantages en nature ou aides liés à la relation de travail

Certains avantages accordés par l’employeur à ses salariés ne sont pas soumis au prélèvement CSG-CRDS, par exemple :

- La participation de l’employeur à l’achat de titres-restaurant ;

- Les aides versées pour le financement de services à la personne, via l’employeur ou le comité social et économique (CSE) ;

- Sous certaines conditions, la prise en charge par l’employeur : des frais de transport public, des frais de carburant ou de recharge de véhicule électrique, des frais liés au "forfait mobilités durables".

Vous avez désormais une idée plus claire des revenus soumis ou non au prélèvement CSG-CRDS. Il est temps de passer au calcul de ces prélèvements, dont les règles changent selon le type de revenu.

Comment la CSG et la CRDS sont-elles calculées ?

Les montants de la CSG et de la CRDS sont déterminés en appliquant un taux à une base de calcul.

Base de calcul des revenus d’activité

Pour les salaires et autres revenus d’activité, la base soumise aux contributions est généralement réduite de 1,75 %, au titre des frais professionnels. Ainsi, les contributions sont calculées sur 98,25 % du revenu brut.

Par exemple, pour un salaire brut, la CSG et la CRDS sont prélevées, après réduction de 1,75 %, sur 98,25 % de ce montant.

L’abattement de 1,75 % ne s’applique que dans la limite de 4 fois le plafond annuel de la Sécurité sociale (PASS). Au-delà de ce seuil, la base de calcul n’est plus réduite, et les contributions sont alors prélevées sur 100 % du revenu.

À noter : il existe une déduction forfaitaire spécifique (DFS), qui s’applique à certaines professions pour le calcul des cotisations sociales. Cette déduction ne s’applique pas à la CSG et à la CRDS.

Les employeurs du secteur privé et dirigeants assimilés-salariés déclarent les montants de CSG-CRDS via la Déclaration Sociale Nominative (DSN). Elle doit mentionner le code type de personnel (CTP) 260.

Taux en fonction des revenus

Voici un tableau récapitulatif des taux standards appliqués sur les revenus en 2026.

| Type de revenu | Exemples de revenus concernés | Taux de CSG | Taux de CRDS | Total CSG + CRDS |

|---|---|---|---|---|

| Revenus d’activité | Salaires et traitements Primes et gratifications Avantages en nature Bénéfices BIC, BNC, BA Rémunérations des dirigeants assimilés salariés Rémunérations des travailleurs indépendants | 9,2 % | 0,5 % | 9,7 % |

| Revenus du capital | Dividendes Intérêts de comptes à terme Intérêts d’obligations Produits de placements financiers imposables Revenus soumis au prélèvement forfaitaire unique (PFU) | 10,6 % | 0,5 % | 11,1 % |

| Revenus du patrimoine | Revenus fonciers Plus-values immobilières Bénéfices LMNP / LMP Produits d’assurance-vie (selon ancienneté) PEL, CEL et PEP ouverts avant les dates de bascule | 9,2 % | 0,5 % | 9,7 % |

En 2026, la CSG augmente de 1,4 % sur certains revenus du capital et de placement (article L136-8 du Code de la sécurité sociale). Cette augmentation est rétroactive pour les revenus du patrimoine (LMNP, plus-values immobilières) et concerne les revenus perçus en 2025 (article 12 de la loi n°2025-1403 de financement de la Sécurité sociale pour 2026).

Taux pour les pensions de retraite

Pour les pensions de retraite et certains revenus de remplacement, les taux dépendent du revenu fiscal de référence (RFR) et du nombre de parts de quotient familial. Il existe quatre niveaux de prélèvement :

| Niveau de prélèvement | Taux de CSG | Taux de CRDS | Total CSG-CRDS | Profil concerné |

|---|---|---|---|---|

| Exonération totale | 0 % | 0 % | 0 % | Retraités aux revenus les plus modestes |

| Taux réduit | 3,8 % | 0,5 % | 4,3 % | Retraités modestes |

| Taux intermédiaire | 6,6 % | 0,5 % | 7,1 % | Retraités aux revenus intermédiaires |

| Taux normal | 8,3 % | 0,5 % | 8,8 % | Retraités aux revenus plus élevés |

Seuils de revenu fiscal de référence (RFR) applicables en 2026

Ces seuils déterminent le taux de CSG et de CRDS applicable en fonction du quotient familial du foyer fiscal pour les pensions et revenus de remplacement. Ces seuils ont été augmentés de 1,8 % en 2026 pour refléter l’inflation.

| Parts fiscales | RFR pour taux 0 % (exonéré) | RFR pour taux réduit CSG 3,8 % | RFR pour taux médian CSG 6,6 % | RFR pour taux normal CSG 8,3 % |

|---|---|---|---|---|

| 1 part | < 13 049 € | 13 049 € – 17 058 € | 17 058 € – 26 470 € | > 26 470 € |

| 1,5 parts | < 16 532 € | 16 532 € – 21 612 € | 21 612 € – 33 537 € | > 33 537 € |

| 2 parts | < 20 016 € | 20 016 € – 26 167 € | 26 167 € – 40 603 € | > 40 603 € |

| 2,5 parts | < 23 500 € | 23 500 € – 30 722 € | 30 722 € – 47 669 € | > 47 669 € |

| 3 parts | < 26 984 € | 26 984 € – 35 277 € | 35 277 € – 54 735 € | > 54 735 € |

| Demi-part sup. | + 3 484 € | + 4 555 € | + 7 066 € | + 7 066 €* |

La CRDS (0,5 %) s’ajoute au taux de CSG applicable, quel que soit le niveau de revenu.

Enfin, il faut noter que cette modulation ne s’applique pas aux revenus d’activité (salaires, BIC, BNC), qui supportent la CSG à taux fixe de 9,2 % + CRDS 0,5 % (avec abattement 1,75 % sur l’assiette).

FAQ sur la CSG et la CRDS

Qui paie la CSG ?

La CSG est due par toute personne qui remplit deux conditions cumulatives :

- être domiciliée fiscalement en France pour l’établissement de l’impôt

- être affiliée à un régime obligatoire français d’Assurance maladie.

Elle est prélevée à la source sur de nombreux revenus : salaires, primes, pensions de retraite, allocations, revenus du patrimoine.

Pourquoi je paie de la contribution sociale généralisée ?

La CSG, instituée par l’article L136-1 du Code de la sécurité sociale, a pour objectif le financement de la protection sociale en France. Elle permet de couvrir les dépenses liées à l’Assurance maladie, aux retraites, aux allocations familiales, etc. La CRDS complète ce dispositif en finançant le remboursement de la dette sociale. Le prélèvement de ces contributions est effectué à la source sur de nombreux types de revenus, y compris les pensions de retraite, les salaires, les revenus du capital et les revenus de remplacement.

Comment connaître le taux de CSG sur ma retraite ?

Le taux appliqué sur une pension de retraite dépend du revenu fiscal de référence et du nombre de parts fiscales du foyer. Il existe plusieurs niveaux de taux : exonération, taux réduit (3,8 %) ou taux normal (8,3 %). Les seuils sont définis annuellement et figurent sur l’avis d’imposition. Leur application dépend de conditions cumulatives liées à la résidence fiscale et à l’affiliation à un régime obligatoire de Sécurité sociale.

La CSG est-elle déductible en France ?

Une partie de la CSG est déductible de l’impôt sur le revenu, en fonction de la nature des revenus concernés :

- Pour les revenus d’activité, une part de 6,8 % de CSG est déductible.

- Pour les pensions de retraite, seule une part de 3,8 % de la CSG est déductible.

La déductibilité est soumise à la condition d’être domicilié en France pour l’établissement de l’impôt.

Vous en savez désormais plus sur la CSG et la CRDS, passez à l’action :

- Vérifiez quels taux s’appliquent à vos revenus

- Optimisez votre taux de CSG-CRDS en ajustant votre rémunération

- Contactez un expert-comptable en ligne comme Dougs qui vous accompagne pour optimiser votre fiscalité

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus