Déontologie de l’expert-comptable : obligations, principes et sanctions

Plateforme agréée 100% gratuite

Votre expert-comptable est tenu par un code de déontologie strict. Indépendance, secret professionnel, devoir de conseil : ces règles encadrent sa mission et protègent vos intérêts. En cas de manquement, les sanctions peuvent aller jusqu’à la radiation de l’Ordre. Comment ce code de déontologie affecte le travail de votre expert-comptable en ligne ou traditionnel ? Que couvre réellement le secret professionnel ? Quels sont vos recours si votre expert-comptable ne respecte pas ses obligations ? Je vous explique tout pour comprendre le code de déontologie de l'expert-comptable.

La déontologie de l’expert-comptable repose sur 3 piliers :

- Les valeurs professionnelles : objectivité, indépendance, secret professionnel, formation continue

- Les obligations envers le client : lettre de mission, devoir de conseil, protection des données

- Les règles de relation professionnelle : respect, transparence, collaboration pour le transfert de dossiers

En cas de faute déontologique grave ou répétée, l’expert-comptable est passible de sanctions disciplinaires et pénales, allant jusqu’à la radiation de l’Ordre des experts-comptables.

Besoin d’en savoir plus ? Suivez notre guide ci-dessous.

Quelles sont les obligations déontologiques applicables aux experts-comptables ?

Pour réaliser son travail dans le respect des normes, un expert-comptable doit suivre les principes inscrits dans le code de déontologie. Les obligations et règles à respecter sont nombreuses, avec plus de 30 articles définissant les missions de l'expert-comptable pour exercer son activité. Tout cela est divisé en quatre catégories :

- Les devoirs généraux

- Les devoirs envers les clients et adhérents

- Les devoirs de confraternité

- Les devoirs envers l'Ordre

Voici les principales règles :

- L'obligation de rédiger et de signer une lettre de mission pour chaque client

- Assurer l'indépendance du travail par la déclaration annuelle d'indépendance

- Déclarer les mandats sociaux exercés et les participations financières engagées

- Assurer le contrôle qualité de ses travaux

- Assurer la sécurité des données (informations personnelles, comptables...) du client

Voyons maintenant plus en profondeur les principes de déontologie et leurs conséquences sur l'activité d'un expert-comptable.

Quelle est l'éthique et la déontologie des experts-comptables ?

L’éthique et la déontologie chez les experts-comptables ne sont pas des choix : ce sont des obligations. Voici comment ces principes fondateurs ont façonné la profession.

L'ordonnance de 1945 : texte fondateur

L'ordonnance n°45-2138 du 19 septembre 1945 marque la naissance officielle de la profession d'expert-comptable en France. Ce texte historique établit les fondations de la profession en créant l'Ordre des experts-comptables et en définissant précisément les missions du professionnel du chiffre.

Cette ordonnance pose les bases du monopole d'exercice et détaille les conditions d'accès à la profession. Le texte définit notamment les incompatibilités professionnelles pour garantir l'indépendance des praticiens.

La modernisation progressive du texte, à travers plusieurs réformes, a permis d'adapter le cadre légal aux évolutions du métier. Par exemple, l'ouverture aux missions de conseil en 1994 ou l'intégration des nouvelles technologies dans les années 2000 ont enrichi le périmètre d'intervention des experts-comptables.

Les valeurs du code de déontologie

La profession d'expert-comptable repose sur des valeurs essentielles qui guident chaque action au quotidien. La compétence technique constitue le socle fondamental : chaque professionnel doit maîtriser parfaitement les sciences comptables et maintenir ses connaissances à jour.

L'objectivité représente une autre valeur phare. L'expert-comptable donne son avis en toute indépendance, sans céder aux pressions externes ni aux souhaits du client. Cette exigence s'accompagne d'une position diligente dans l'analyse des dossiers.

Le respect strict du secret professionnel et la prévention des conflits d'intérêts complètent ces principes cardinaux. Par exemple, un expert-comptable ne peut pas traiter simultanément la comptabilité de deux entreprises concurrentes sans avoir mis en place des mesures de confidentialité renforcées.

L'attitude professionnelle attendue

La réussite d'un expert-comptable repose sur sa capacité à incarner une posture exemplaire au quotidien. Cette excellence se manifeste dans chaque interaction, qu'il s'agisse de la ponctualité aux rendez-vous ou de la qualité irréprochable des documents produits.

Les relations avec la clientèle demandent de garder un équilibre :

- Rester accessible et avoir une relation de confiance

- Garder la distance nécessaire à l'objectivité des jugements

Le secret professionnel : pierre angulaire du métier

Le secret professionnel est une obligation dans de nombreux métiers : médecins, avocats, notaires… Voyons quelles sont les obligations d’un expert-comptable vis-à-vis du secret professionnel.

Étendue et limites de la confidentialité

Le périmètre du secret professionnel s'étend à toutes les informations sensibles reçues par l'expert-comptable dans l'exercice de ses fonctions. La protection des données confidentielles couvre autant les documents comptables que les échanges verbaux avec le client.

Un expert-comptable ne peut révéler ces informations même avec l'accord de son client. Cette règle connaît uniquement des exceptions légales strictement encadrées, comme les réquisitions judiciaires ou les obligations de déclaration auprès de TRACFIN (traitement du renseignement et action contre les circuits financiers clandestins).

La transmission d'informations entre collaborateurs du cabinet reste possible à condition de respecter des protocoles de sécurité rigoureux (comme la norme ISO 27001) pour protéger contre les cyberattaques. Par exemple, la mise en place de droits d'accès différenciés aux dossiers clients ou le chiffrement des communications électroniques garantissent une confidentialité optimale.

Application pratique dans les dossiers permanents

La constitution des dossiers permanents requiert une organisation méticuleuse des documents sensibles. Un classement rigoureux par catégorie facilite leur consultation tout en garantissant leur protection optimale.

Les professionnels du chiffre mettent en place des procédures spécifiques pour sauvegarder ces archives. La numérisation sécurisée des pièces administratives s'accompagne d'un système de traçabilité permettant de suivre chaque consultation.

L'accès aux documents stratégiques fait l'objet d'une vigilance particulière. Un registre détaillé répertorie les personnes autorisées à consulter les statuts, les contrats ou les procès-verbaux d'assemblée. Cette démarche systématique prévient toute divulgation non autorisée des éléments constitutifs de votre entreprise.

Cas particuliers et exceptions légales

La levée du secret professionnel s'applique dans plusieurs situations encadrées par la loi. L'expert-comptable doit répondre aux demandes des autorités judiciaires dans le cadre d'une réquisition ou d'une procédure pénale.

Les obligations de déclaration auprès de TRACFIN constituent une autre exception majeure, notamment lors de soupçons de blanchiment d'argent ou de financement du terrorisme. L'expert-comptable peut également transmettre des informations aux commissaires aux comptes dans le cadre de leur mission légale.

Un professionnel mis en cause personnellement conserve le droit d'utiliser des éléments couverts par le secret pour assurer sa défense devant les tribunaux. Par exemple, lors d'un litige avec un client sur des honoraires impayés, l'expert-comptable peut produire les documents nécessaires à la justification de ses prestations.

Les obligations envers la clientèle

Le code de déontologie n’est pas uniquement une suite de principes éthiques que l’expert-comptable suit. Il définit aussi les obligations concrètes envers la clientèle, que cela concerne la lettre de mission, le devoir de conseil ou encore les méthodes pour promouvoir son activité.

La lettre de mission : la base de la relation client

La lettre de mission comptable est un contrat rédigé pour l'établissement des missions de l'expert-comptable et les engagements à respecter pour le client. Néanmoins, elle doit toujours respecter le Code civil ainsi que les normes du code de déontologie de l'Ordre des experts-comptables. Cela signifie qu'une lettre de mission a valeur de contrat commercial entre le client et le cabinet comptable ou l’expert-comptable. Elle doit mentionner non seulement l'objet du contrat, mais aussi les droits et devoirs de chaque partie, la méthode de paiement...

Pour être valide, la lettre de mission doit comporter :

- Informations des deux parties : noms, adresses et contacts pour les entreprises et/ou personnes physiques

- L'objet du contrat : détail des missions à réaliser

- Les obligations et devoirs des deux parties pour réaliser ces missions

- Modalités et délais pour la réalisation des missions

- Montant des prestations à l'unité ou par forfait (comptabilité, fiscalité, paie, juridique...)

- Modalités de paiement : type de paiement accepté

- Les normes professionnelles et le code de déontologie de l'Ordre des experts-comptables

- Les conditions de résiliation

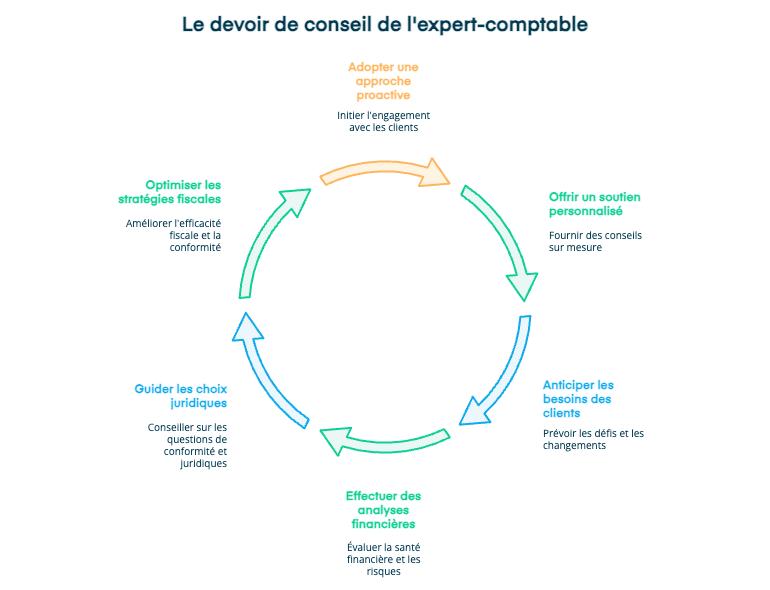

Le devoir de conseil et d'information

Le devoir de conseil engage l'expert-comptable à :

- Adopter une démarche proactive auprès de ses clients

- Proposer un accompagnement personnalisé dans la prise de décisions stratégiques.

- Anticiper les besoins de son client en l'alertant sur les évolutions réglementaires susceptibles d'impacter son activité.

Mais l'expert-comptable peut aussi aller au-delà du conseil comptable :

- analyses financières

- choix juridiques

- optimisations fiscales

La responsabilité professionnelle

La responsabilité professionnelle envers le client implique :

- Suivi régulier pour assurer la traçabilité

- Notes de synthèse

- Réunions de travail adaptées aux enjeux spécifiques de votre entreprise.

La comp�étence et la formation continue

La formation professionnelle permanente représente un pilier fondamental du métier. Tout expert-comptable a le devoir de se former régulièrement au regard des nouvelles règles et des nouveaux processus applicables à son activité. Les professionnels du chiffre consacrent au minimum 120 heures sur trois ans à l'actualisation de leurs connaissances, dont 20 heures annuelles obligatoires.

Cette démarche englobe des activités variées :

- séminaires spécialisés

- conférences techniques

- rédaction d'articles professionnels

Par exemple, un professionnel peut participer à une formation sur les dernières évolutions fiscales pendant deux jours, puis animer un atelier sur les nouvelles normes comptables le mois suivant.

Le développement des compétences s'oriente vers des domaines émergents comme la cybersécurité, l'intelligence artificielle appliquée à la comptabilité ou encore la RSE. Ces nouvelles expertises permettent d'accompagner efficacement les entreprises dans leur transformation numérique.

Les règles de publicité autorisées

La législation sur la publicité des experts-comptables de 2014 (Loi Hamon) clarifie les règles déontologiques et permet de :

- Promouvoir leurs services à travers différents canaux de communication (réseaux sociaux professionnels, création de sites web informatifs, participation à des événements sectoriels)

- Organiser une communication digitale en suivant des règles précises : absence de comparaison avec d'autres cabinets, transparence sur les prestations proposées et respect strict de la confidentialité client.

Les supports traditionnels comme les plaquettes commerciales, les encarts dans la presse spécialisée ou les cartes de visite restent valables. Un cabinet peut également organiser des webinaires sur la comptabilité ou publier des articles techniques pour valoriser son expertise.

Les relations entre professionnels

L’expert-comptable se doit de respecter le code de déontologie pour ses rapports avec la clientèle, mais aussi les professionnels du secteur. Cela touche autant aux règles de concurrence qu’au processus de changement de comptable pour un client.

Principes de confraternité et collaboration

La confraternité entre experts-comptables constitue un pilier fondamental de la profession. Le principe de confraternité oblige les experts-comptables à :

- Entretenir des relations cordiales basées sur le respect mutuel et l'entraide

- Éviter toute action visant à nuire à leurs confrères par voie de parole, manœuvre, ou écrit public ou privé (sauf instruction pouvant mener à une sanction pénale ou disciplinaire)

- Faciliter le transfert de dossiers clients et la transmission des informations de manière transparente et constructive.

- Apporter ses compétences spécifiques tout en respectant le périmètre d'intervention de ses partenaires

Par exemple, un cabinet spécialisé en fiscalité internationale peut collaborer avec un confrère expert en droit social pour offrir un service complet à une entreprise en développement.

Les réunions inter-cabinets et les groupes de travail thématiques favorisent le partage des bonnes pratiques. Cette synergie renforce la qualité globale des prestations et participe à l'évolution positive de la profession.

Modèles de courriers déontologiques

La rédaction des courriers professionnels suit des règles précises établies par le code de déontologie. La lettre de reprise de dossier est un document clé lors du changement d'expert-comptable. Elle doit mentionner la date de début de mission et s'enquérir des honoraires restants éventuellement dus au prédécesseur.

Le professionnel veille à rédiger ses correspondances avec clarté et concision. Un délai raisonnable de réponse, généralement fixé à 15 jours, permet au cabinet sortant de formuler ses observations. La lettre de démission nécessite quant à elle une attention particulière : motifs du retrait, date d'effet et modalités de transmission des documents y figurent obligatoirement.

Ces écrits professionnels, archivés numériquement, garantissent la traçabilité des échanges entre confrères et protègent les intérêts de chaque partie.

Gestion des successions de dossiers

En cas de changement d’expert-comptable, la passation d'un dossier client exige une méthodologie rigoureuse pour garantir la continuité du service. Un protocole de transfert détaillé permet d'organiser la transmission des documents comptables, juridiques et fiscaux dans les meilleures conditions.

La période transitoire nécessite une coordination étroite entre les deux cabinets. Le professionnel entrant établit un inventaire précis des pièces à récupérer tandis que son prédécesseur prépare un dossier de synthèse complet. Par exemple, lors d'une transmission en cours d'exercice, un état des travaux en cours facilite la reprise des missions sans rupture.

L'utilisation d'outils numériques sécurisés accélère le processus de transfert. Les données dématérialisées transitent via des plateformes dédiées, assurant la traçabilité des échanges tout en préservant la confidentialité des informations sensibles.

Nous avons clarifié les obligations des experts-comptables envers les clients et les professionnels. Voyons maintenant les obligations spécifiques à certaines formes juridiques.

Les obligations spécifiques par structure

Un expert-comptable doit toujours adapter ses méthodes et conseils selon la structure d’une entreprise. Chaque forme juridique a ses spécificités qui influencent sa comptabilité.

Quelles obligations dans le cas des SARL et SASU ?

Les experts-comptables accompagnant des SARL (Société à responsabilité limitée) et SASU (Société par actions simplifiée unipersonnelle) doivent respecter des règles déontologiques adaptées à ces structures.

Un expert-comptable doit maintenir une distance professionnelle avec le gérant de SARL ou le président de SASU, tout en assurant un rôle de conseil stratégique. Cette posture garantit l'objectivité des comptes et protège les intérêts des associés minoritaires dans les SARL.

Cette exigence s'applique particulièrement aux missions d'évaluation d'entreprise ou d'accompagnement lors des opérations de restructuration.

Particularités et obligations pour les associations

L'accompagnement des associations demande une expertise particulière en matière de déontologie. Les règles comptables spécifiques au secteur associatif exigent une maîtrise approfondie du plan comptable adapté et une vigilance accrue sur la valorisation du bénévolat.

La transparence financière constitue un enjeu majeur pour ces structures. L'expert-comptable doit porter une attention spéciale à la présentation des comptes lors des assemblées générales et au suivi rigoureux des subventions publiques.

Un exemple concret : pour une association culturelle recevant des financements publics, l'expert-comptable établit des rapports détaillés sur l'utilisation des fonds, garantissant une traçabilité parfaite des opérations. La mise en place d'outils de gestion adaptés permet également un suivi optimal des différentes activités associatives.

Le contrôle et les sanctions disciplinaires

Les obligations d’un expert-comptable impliquent des sanctions en cas de manquement aux règles de déontologie. Voici un aperçu du processus en cas de litige, et les conséquences si votre expert-comptable ne respecte pas ses obligations.

Procédures et instances disciplinaires

La Chambre régionale de discipline examine en première instance les manquements aux règles professionnelles. Le processus débute par une réclamation adressée au Président, qui la transmet au commissaire du gouvernement et au conseil régional.

Un rapporteur désigné mène l'enquête et recueille les éléments nécessaires à l'instruction du dossier. L'expert-comptable mis en cause reçoit une notification détaillée des griefs par lettre recommandée avec accusé de réception.

La chambre, présidée par un magistrat de la Cour d'appel, délibère après avoir entendu les parties. En cas de contestation de la décision, l'appel s'exerce devant la Chambre nationale de discipline, qui statue définitivement sur le dossier.

Cette organisation à deux niveaux garantit un examen approfondi des dossiers et le respect des droits de la défense.

Signaler un manquement déontologique

Rédiger une réclamation :

- Présenter les faits de manière claire et précise.

- Joindre les pièces justificatives (courriers, mails, contrats, factures, etc.).

Transmettre la plainte au Conseil régional de l’Ordre des experts-comptables dont dépend le professionnel.

- L’adresse se trouve sur le site de l’Ordre des experts-comptables.

- La plainte se fait généralement par courrier recommandé avec accusé de réception.

Instruction du dossier :

- Le Président du Conseil régional reçoit la plainte.

- Elle est transmise au commissaire du gouvernement et au rapporteur désigné.

- L’expert-comptable mis en cause est informé et peut présenter sa défense.

Examen par la Chambre régionale de discipline (présidée par un magistrat de la Cour d’appel).

- Elle délibère et prononce éventuellement une sanction (réprimande → radiation).

Possibilité d’appel : la décision peut être contestée devant la Chambre nationale de discipline, qui statue définitivement.

Types de sanctions applicables

Les sanctions disciplinaires s'échelonnent selon la gravité des manquements constatés :

- Réprimande : rappel à l’ordre, sanction la plus légère.

- Blâme : plus grave, avec inscription au dossier professionnel.

- Suspension temporaire d’exercice :

- Interdiction d’exercer pendant une durée déterminée,

- Parfois assortie d’un sursis partiel.

- Radiation du tableau : sanction ultime avec interdiction définitive d’exercer la profession.

- Privation de droits ordinaux : interdiction de siéger aux conseils de l’Ordre durant une durée maximale de 10 ans

Vous en savez désormais plus sur la déontologie des experts-comptables. Maintenant, vous pouvez :

- Vérifier les détails de votre lettre de mission

- Consulter votre expert-comptable en cas de manquement à ses obligations

- Alerter votre expert-comptable de tout manquement ou erreur à sa mission

- En cas de litige, connaître les recours mentionnés dans cet article

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus