EIRL ou EURL : comprendre les différences pour choisir

Plateforme agréée 100% gratuite

Vous êtes sur le point de créer votre activité et vous ne savez pas quel statut choisir entre l’EIRL (entreprise individuelle à responsabilité limitée) et l’EURL (entreprise unipersonnelle à responsabilité limitée) ? Vous craignez de faire le mauvais choix, celui qui pourrait alourdir vos démarches, vos impôts ou mettre en jeu votre patrimoine personnel.

C’est normal : la frontière entre ces deux formes juridiques semble floue. À noter toutefois que le statut d’EIRL n’existe plus depuis 2022 : il a été remplacé par le nouveau statut d’entreprise individuelle (EI).

Dans cet article, je vous explique les différences entre l’EIRL et l’EURL, leurs avantages, leurs limites et les alternatives possibles pour vous aider à choisir. Si vous hésitez entre les statuts actuels, vous pouvez aussi consulter notre comparatif détaillé entre EI et EURL.

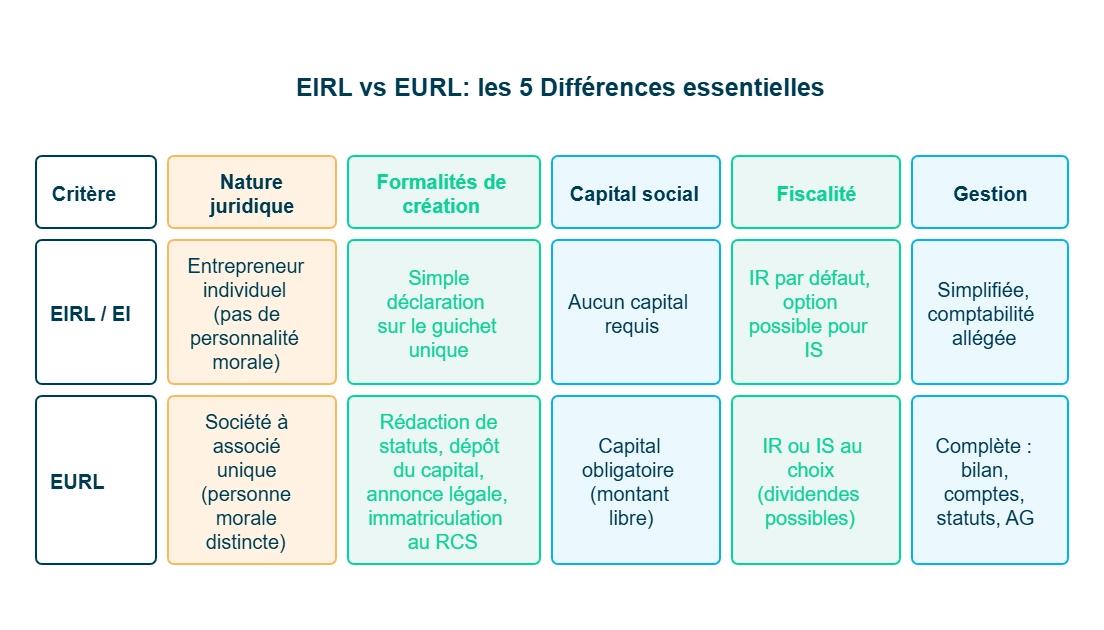

- L’EIRL et l’EURL ont pour objectif commun de protéger votre patrimoine personnel en limitant votre responsabilité, mais elles diffèrent par leur nature juridique : entreprise individuelle pour l’une, société à associé unique pour l’autre.

- L’EIRL, supprimée en 2022, a été remplacée par un statut unique d’entreprise individuelle (EI) plus simple : sans capital social, sans formalités complexes, avec une séparation automatique des biens et une fiscalité modulable, impôt sur le revenu (IR) ou impôt sur les sociétés (IS).

- L’EURL, quant à elle, est une société complète et crédible, dotée d’une personnalité morale, d’un capital social et d’une souplesse fiscale, idéale pour un projet structuré, durable et évolutif.

Je vous laisse découvrir tous les détails dans la suite de l’article. Bonne lecture !

Définitions et caractéristiques des statuts

Vous hésitez entre deux statuts sans savoir ce qui les distingue ? Je vous explique, étape par étape, les bases juridiques et pratiques de l’EIRL (supprimée en 2022 et remplacée par l’EI), et de l’EURL, pour que vous puissiez comprendre leurs fondements, leurs règles de fonctionnement et leurs impacts sur votre activité.

Définitions

L’EIRL (entreprise individuelle à responsabilité limitée) permettait à un entrepreneur individuel de séparer ses biens personnels de ceux de son activité. Cette séparation se faisait via une déclaration de patrimoine d’affectation déposée au moment de l’immatriculation.

Depuis 2022, l’EIRL n’existe plus : elle a été remplacée par le statut unique d’entreprise individuelle (EI), qui intègre automatiquement cette séparation entre patrimoine personnel et professionnel.

L’EURL (entreprise unipersonnelle à responsabilité limitée), quant à elle, est une société à associé unique. Vous créez une véritable personne morale, distincte de vous.

Cela implique des formalités plus encadrées :

- rédaction de statuts (le document fondateur de l’entreprise) ;

- dépôt du capital social ;

- publication d’une annonce légale de constitution ;

- dépôt d’un dossier d’immatriculation sur le guichet unique de l’INPI (Institut national de la propriété industrielle).

Caractéristiques principales

Ces deux statuts poursuivent le même objectif : limiter votre responsabilité financière. Mais leur fonctionnement et leurs conséquences fiscales et juridiques diffèrent.

1. Responsabilité et patrimoine

- En EURL, votre responsabilité est limitée au montant du capital social. Vos biens personnels sont protégés.

- En EI, qui a remplacé l’EIRL depuis 2022, la séparation du patrimoine est automatique : votre patrimoine professionnel est distinct du personnel, sans formalité d’affectation à déposer.

2. Création et formalités

- L’EI se crée en ligne sur le guichet unique de l’INPI, sans rédaction de statuts ni dépôt de capital.

- L’EURL demande un dossier d’immatriculation complet : statuts, dépôt du capital social, annonce légale et justificatifs d’adresse.

3. Fiscalité

- Par défaut, l’EI relève de l’IR.

- L’EURL peut relever de l’IR ou de l’IS, selon votre choix. Cela offre une souplesse fiscale intéressante.

4. Gestion et fonctionnement

- En EI, vous gérez seul et librement votre activité.

- En EURL, vous êtes gérant de votre société. Vous devez tenir une comptabilité complète, avec des obligations plus lourdes mais une image plus crédible auprès des partenaires.

En bref, l’EIRL (remplacée depuis 2022 par l’EI) et l’EURL visent toutes deux à limiter votre responsabilité mais diffèrent dans leur forme juridique et leur fonctionnement :

- EIRL / EI : forme simple, sans personnalité morale, où la séparation du patrimoine est automatique et les démarches de création allégées.

- EURL : société à associé unique, dotée d’un capital social et d’une personnalité juridique propre, offrant plus de crédibilité mais aussi plus d’obligations.

- Fiscalité : l’EI relève de l’IR, tandis que l’EURL peut choisir entre IR et IS, offrant une souplesse fiscale.

- Gestion : l’EI permet une autonomie totale, alors que l’EURL impose une comptabilité complète et des statuts formalisés.

Points communs entre EIRL et EURL

L’EIRL et l’EURL reposent sur les mêmes bases : protéger votre patrimoine personnel et limiter votre responsabilité. Ces deux statuts visent à sécuriser votre activité tout en vous laissant une gestion autonome.

- Protection du patrimoine personnel : dans les deux régimes, le patrimoine de l’entreprise est distinct de votre patrimoine personnel. En cas de dettes, seuls les biens affectés à l’activité peuvent être saisis. Certains apports matériels, comme un véhicule ou un local, peuvent nécessiter un acte notarié ou une évaluation par un professionnel, voire l’intervention d’un commissaire aux apports.

- Responsabilité limitée : vous ne risquez que les biens liés à votre activité. Cette séparation des patrimoines évite toute confusion entre vos avoirs personnels et ceux de l’entreprise. Elle constitue une vraie garantie de sécurité juridique.

- Régime social et fiscal proche : les deux statuts relèvent du même cadre de l’IR, avec la possibilité d’opter pour l’IS. Cela vous permet d’adapter votre imposition selon vos objectifs. Leur régime social reste aligné sur celui du travailleur non salarié (TNS), avec des cotisations calculées sur le revenu professionnel.

- Formalités accessibles : les démarches de création en ligne simplifient l’immatriculation de votre entreprise. Vous pouvez déposer vos apports en nature et déclarer vos biens affectés directement sur le guichet unique, sans procédure lourde.

Différences entre EIRL et EURL

Vous savez désormais ce que ces statuts ont en commun, mais vous hésitez encore sur celui qui s’adapte vraiment à votre manière d’entreprendre. Je vais vous montrer, à travers 5 points essentiels, comment l’EIRL misait sur la simplicité quand l’EURL repose sur une structure plus encadrée et évolutive.

EIRL : la simplicité pour l’entrepreneur individuel

L’EIRL était pensée pour les entrepreneurs souhaitant protéger leurs biens sans créer de société. Son fonctionnement reposait sur la simplicité.

- Structure : vous exerciez en votre nom propre, sans personne morale distincte. Cela impliquait moins de contraintes légales et une gestion administrative allégée.

- Gestion : la comptabilité restait simple, centrée sur votre activité. Vous n’aviez ni statuts à rédiger ni assemblée à organiser. Vous décidiez seul, sans obligation de formalisme interne.

- Fiscalité : vous étiez imposé à l’IR, avec la possibilité d’opter pour l’IS. Ce choix permettait d’alléger la fiscalité lorsque les bénéfices augmentaient.

- Responsabilité : vos biens personnels restaient protégés grâce à la déclaration d’affectation. Les biens affectés à l’activité (véhicules, matériel, locaux) constituaient le patrimoine professionnel, seul exposé en cas de dettes.

- Régime social : vous dépendez du régime des TNS. Vos cotisations sociales étaient calculées sur le bénéfice réalisé, sans lien direct avec vos prélèvements personnels.

- Démarches : la création se faisait rapidement en ligne, avec un dossier d’immatriculation simplifié. Peu de pièces à fournir, aucune exigence de capital social.

EURL : la structure d’une société, la rigueur en plus

L’EURL est une société à associé unique, plus formelle, mais aussi plus crédible et pérenne. Elle s’adresse aux entrepreneurs qui veulent structurer leur activité sur le long terme.

- Structure : l’EURL est une personne morale. Votre entreprise existe juridiquement de manière indépendante, ce qui renforce votre image professionnelle et facilite la transmission.

- Gestion : en tant que gérant, vous avez des obligations précises : comptabilité complète, approbation des comptes, rédaction de statuts. Ces règles assurent une traçabilité financière mais demandent plus de rigueur.

- Fiscalité : par défaut, l’EURL relève de l’IR, mais vous pouvez choisir l’IS. Ce choix ouvre la possibilité de vous verser des dividendes, distincts de votre rémunération, pour optimiser votre fiscalité.

- Responsabilité : votre risque est limité au capital social apporté à la création. Aucun lien n’existe entre vos dettes professionnelles et vos biens personnels.

- Régime social : vous relèvez également de la Sécurité sociale des indépendants, mais vos cotisations dépendent de votre rémunération de gérant et des dividendes versés. Cela vous donne une plus grande maîtrise de vos charges sociales.

- Démarches : la création d’une EURL passe par plusieurs étapes :

- rédaction des statuts ;

- dépôt du capital social ;

- publication d’une annonce légale ;

- puis immatriculation sur le guichet unique de l’INPI.

Ces formalités offrent un cadre plus solide, adapté aux projets de croissance.

En pratique, l’EIRL et l’EURL diffèrent surtout par leur nature juridique, leur niveau de formalités et leur souplesse de gestion :

- EIRL / EI : forme individuelle sans personnalité morale, simple à créer et à gérer. Aucune exigence de capital, une comptabilité allégée et une fiscalité modulable (IR ou IS). Elle offrait une protection du patrimoine personnel grâce à la déclaration d’affectation et relevait du régime TNS.

- EURL : véritable société à associé unique, dotée d’un capital social et d’une personnalité juridique propre. Elle impose une gestion plus rigoureuse (statuts, approbation des comptes, comptabilité complète) mais garantit une crédibilité accrue et permet de verser des dividendes.

Avantages et inconvénients de chaque statut

Vous vous demandez quel statut est le plus avantageux sur le plan juridique, fiscal et pratique ? Je vous aide à y voir clair à travers 4 points essentiels pour comprendre les atouts et les limites de chaque option, afin que vous puissiez choisir celle qui protège, valorise et simplifie le mieux votre activité.

Avantages

EIRL : la simplicité et la rapidité

- Création accessible : une simple déclaration d’affectation suffisait, sans rédaction de statuts ni capital social à déposer. Les frais de création étaient donc réduits.

- Protection du patrimoine personnel : vos biens privés étaient isolés de votre activité, grâce à la séparation du patrimoine professionnel.

- Souplesse de gestion : pas d’assemblées, pas d’obligations comptables complexes, vous gardiez une gestion fluide et autonome.

- Fiscalité modulable : vous pouviez rester à l’IR ou opter pour l’imposition à l’IS, selon votre niveau de bénéfice.

EURL : la crédibilité et la pérennité

- Personnalité juridique propre : l’EURL est une société à part entière, immatriculée au RCS (registre du commerce et des sociétés). Cette indépendance renforce votre image professionnelle auprès des clients et des banques.

- Responsabilité limitée : vous ne risquez que le montant de votre capital social. Votre protection patrimoniale est totale.

- Optimisation fiscale : la possibilité d’opter pour l’IS permet de gérer différemment vos revenus (rémunération + dividendes), souvent plus avantageux que l’IR seul.

- Évolution structurelle : l’EURL peut facilement se transformer en SARL si vous accueillez un nouvel associé, sans recréer une entreprise.

- Crédibilité accrue : le cadre juridique (statuts, capital, dépôt au greffe, immatriculation au RCS) inspire confiance aux partenaires financiers.

Inconvénients

EIRL : des limites à long terme

- Absence de personnalité juridique : vous restez une personne physique. Votre entreprise ne peut pas exister indépendamment de vous, ce qui limite les perspectives de transmission ou d’association.

- Crédibilité réduite : certains partenaires financiers préfèrent les sociétés, jugées plus stables.

- Complexité en fin d’activité : la liquidation amiable d’une EIRL pouvait être longue, notamment pour réaffecter les biens personnels utilisés.

- Statut supprimé : depuis 2022, la création d’une EIRL n’est plus possible. Elle subsiste uniquement pour les entrepreneurs déjà existants.

EURL : plus de formalités et de coûts

- Création plus coûteuse : rédaction de statuts, publication d’une annonce légale, dépôt de capital social, immatriculation au RCS, etc. Les démarches sont plus lourdes qu’en EIRL.

- Gestion administrative plus stricte : comptabilité complète, assemblées, rapports de gestion, etc. Cela demande du temps ou l’appui d’un expert-comptable.

- Cotisations sociales plus élevées : si vous êtes gérant, vos cotisations reposent sur votre rémunération, souvent plus coûteuse qu’en EI.

- Formalités de clôture : en cas d’arrêt, la liquidation amiable d’une EURL suit un processus juridique formel et encadré.

En clair, l’EIRL et l’EURL offrent chacune des avantages spécifiques et des limites distinctes selon vos priorités :

- EIRL / EI : simple, rapide à créer et peu coûteuse, elle protège vos biens personnels tout en laissant une grande autonomie de gestion. Sa fiscalité modulable (IR ou IS) permet d’ajuster l’imposition selon vos revenus. En revanche, son absence de personnalité juridique réduit sa crédibilité et ses possibilités d’évolution ; de plus, le statut est supprimé depuis 2022.

- EURL : plus formelle, elle apporte crédibilité, sécurité et flexibilité fiscale, notamment grâce à l’IS et aux dividendes. Elle peut évoluer en SARL, idéale pour un développement à long terme. En contrepartie, elle implique plus de formalités, des frais de création et de gestion plus élevés, ainsi qu’une comptabilité stricte.

Conséquences de la disparition de l’EIRL

Depuis la loi n°2022-172 du 14 février 2022, la suppression du statut d’EIRL a instauré un statut unique de l’entrepreneur individuel (EI). Cette réforme vise à simplifier les démarches tout en maintenant la protection des biens personnels. Vous ne pouvez plus créer d’EIRL, mais vous bénéficiez désormais d’une séparation automatique entre patrimoine personnel et professionnel, sans formalités ni déclaration d’affectation. Concrètement :

- Les nouvelles créations d’entreprises se font sous le statut d’EI, plus clair et plus accessible.

- Les anciens titulaires d’EIRL ne basculent pas automatiquement : ils peuvent conserver leur statut ou adopter volontairement le nouveau régime.

- La protection du patrimoine personnel reste garantie : seuls les biens utiles à votre activité peuvent être saisis.

- Les démarches administratives sont allégées : plus de dépôt d’affectation, ni d’évaluation de biens par un professionnel.

- Les procédures de cessation (comme la liquidation à l’amiable) restent inchangées : vous devez désigner un liquidateur et clôturer vos comptes.

- La fiscalité et les cotisations sociales demeurent similaires : vous restez imposé selon les règles de l’EI, avec possibilité d’opter pour l’IS.

La suppression de l’EIRL ne retire aucun avantage aux entrepreneurs. Elle permet simplement de basculer vers un cadre plus simple, plus lisible et toujours protecteur, que vous choisissiez de rester en EI ou d’évoluer vers une EURL pour plus de structure.

Alternatives à l’EIRL et à l’EURL

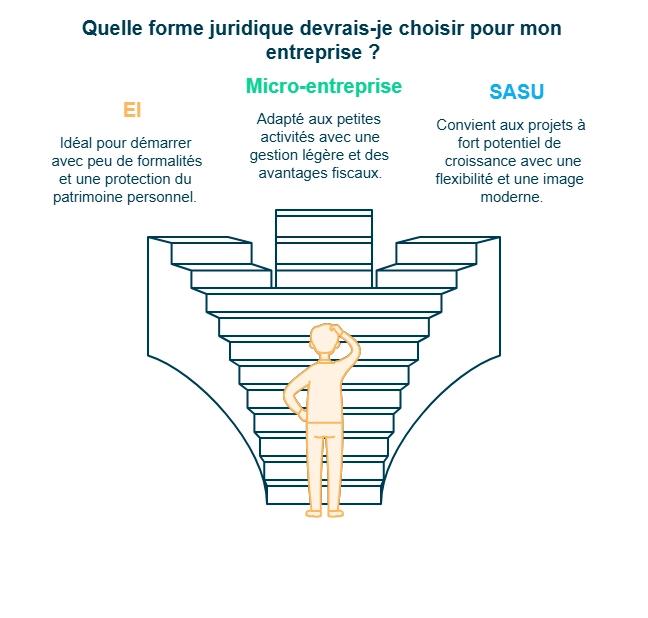

Depuis la disparition de l’EIRL, deux principales alternatives s’offrent à vous si l’EURL ne correspond pas à votre projet : l’EI et la micro-entreprise. D’autres formes juridiques comme la SASU (Société par actions simplifiée unipersonnelle) peuvent aussi convenir selon vos ambitions.

- L’EI : c’est désormais le statut par défaut pour tout entrepreneur seul. Vous exercez sans créer de société, mais bénéficiez d’une protection automatique de votre patrimoine personnel grâce à la séparation entre biens privés et professionnels. L’EI ne dispose pas de personnalité juridique propre, mais offre une souplesse administrative et un régime fiscal modulable (IR ou option pour l’IS). C’est une solution idéale pour démarrer une activité avec peu de formalités.

- La micro-entreprise : c’est une forme simplifiée de l’EI, adaptée aux petites activités ou aux projets tests. Elle combine une gestion ultra-légère et un régime micro-fiscal avantageux. Vous bénéficiez d’une franchise de TVA sous certains seuils de chiffre d’affaires, d’un calcul simplifié des cotisations et d’une comptabilité minimale. En revanche, la micro-entreprise ne permet pas de déduire vos charges réelles ni d’amortir vos investissements, ce qui peut limiter la rentabilité à long terme.

- La SASU : comme l’EURL, elle repose sur un associé unique, mais fonctionne avec une personnalité juridique distincte. Vous créez une société de capitaux avec un capital social librement fixé. Le président relève du régime général de la sécurité sociale, plus protecteur mais plus coûteux. La SASU offre une grande flexibilité de fonctionnement et une image moderne, souvent privilégiée pour les projets à fort potentiel de croissance.

Tableaux comparatifs et synthèses

Voici un tableau comparatif et une synthèse des principaux statuts : EIRL, EURL, EI et micro-entreprise.

| Nature juridique | Personne physique sans personnalité morale | Personne morale (société à associé unique) | Personne physique, sans personnalité morale | Même structure que l’EI, version simplifiée |

|---|---|---|---|---|

| Protection du patrimoine personnel | Oui, via déclaration d’affectation | Oui, grâce à la responsabilité limitée au capital social | Oui, automatique depuis 2022 | Oui, protection intégrée au statut d’EI |

| Formalités de création | Simple dépôt de la déclaration d’affectation (et éventuellement commissaire aux apports pour évaluer les apports en nature) | Plus complètes : rédaction des statuts, immatriculation au RCS, dépôt du capital social | Création rapide via le guichet unique de l’INPI | Formalités ultra-simplifiées, immatriculation en ligne |

| Capital social | Aucun | Obligatoire (montant librement fixé) | Aucun | Aucun |

| Régime fiscal | IR par défaut, option possible pour l’IS | IR ou IS, possibilité de verser des dividendes | IR par défaut, option pour l’IS possible | Micro-fiscal, avec abattement forfaitaire selon l’activité |

| Régime social du dirigeant | TNS (Travailleur Non Salarié), affilié à la Sécurité sociale des indépendants | TNS si gérant associé / régime général si gérant non-associé | TNS, cotisations calculées sur le revenu | Micro-social simplifié, cotisations proportionnelles au CA |

| Comptabilité | Allégée, obligations limitées | Complète (bilan, compte de résultat, annexes) | Allégée, adaptée aux indépendants | Très simplifiée (livre des recettes, suivi du chiffre d’affaires) |

| Évolution possible | Suppression → bascule vers EI | Évolue facilement en SARL (ajout d’associés) | Peut passer en EURL ou SASU selon la croissance | Peut devenir EI classique ou EURL en cas de dépassement de seuils |

| Pertinence | Ancien statut de transition, désormais remplacé | Idéal pour projet structuré et durable | Parfait pour activité indépendante stable | Idéal pour tester une activité ou générer un revenu complémentaire |

- Vous savez désormais distinguer l’EIRL (devenue EI) et l’EURL, deux statuts qui sécurisent votre patrimoine tout en cadrant votre activité selon vos objectifs.

- Votre mission est de définir vos priorités entre simplicité, crédibilité et optimisation fiscale afin de choisir la forme la plus adaptée à votre projet.

- Soyez vigilant sur les coûts de création, les obligations comptables et le régime fiscal (IR ou IS).

Pour faire les bons choix et avancer sereinement, appuyez-vous sur les experts juridiques Dougs, partenaires engagés pour structurer, gérer et faire grandir votre entreprise.

FAQ sur l'EIRL ou l’EURL

Quelle est la différence entre une EIRL et une EURL ?

La différence principale entre une EIRL et une EURL tient à leur nature juridique :

L’EIRL était une entreprise individuelle, sans création de société. Vous exerciez en votre nom propre, avec une protection de votre patrimoine personnel grâce à la séparation entre biens privés et professionnels.

L’EURL est une société à associé unique, dotée d’une personnalité juridique propre et d’un capital social. Elle offre un cadre plus formel, adapté aux projets durables et évolutifs.

Pourquoi l'EIRL n'existe plus ?

L’EIRL n’existe plus depuis la loi n°2022-172 du 14 février 2022, qui a instauré le statut unique de l’entrepreneur individuel (EI).

Ce changement a été décidé pour simplifier les démarches et clarifier la protection du patrimoine personnel. L’EIRL imposait une déclaration d’affectation complexe et peu utilisée. Désormais, la séparation entre biens personnels et professionnels est automatique pour tous les entrepreneurs individuels, sans formalités supplémentaires.

Quel est le statut le plus avantageux entre EIRL et EURL ?

Le statut le plus avantageux dépend de vos objectifs et de votre projet.

L’EIRL (désormais remplacée par le statut unique d’entrepreneur individuel) était plus simple à gérer, sans capital social ni statuts à rédiger. Elle convenait aux activités indépendantes et peu risquées.

L’EURL, en revanche, est plus complète et évolutive. Elle offre une meilleure crédibilité, permet de verser des dividendes, et peut facilement se transformer en SARL si vous accueillez un associé.

Pour un projet léger et rapide à lancer, l’EIRL (ou l’EI actuelle) est suffisante. Pour une activité structurée et pérenne, l’EURL reste plus avantageuse.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus