Se connecter

Se connecterGestion comptable : définition, obligations et bonnes pratiques

Pour faire du chiffre, il faut vendre. Pour vendre, il faut facturer. Et qui dit facturer dit comptabilité. Une facture fournisseur à enregistrer, une déclaration de TVA qui approche, un bilan à boucler en fin d'exercice : la gestion comptable s'invite dans le quotidien de toutes les entreprises.

Je suis Émilie Fatkic, expert-comptable chez Dougs. En dix ans de cabinet, j'ai vu des dizaines de dirigeants découvrir trop tard ce que ce terme recouvre vraiment et ce qu'il en coûte de le négliger.

Que vous fassiez appel à un expert-comptable en ligne ou que vous gériez vous-même vos comptes, je vous aide, dans cet article, à comprendre ce qu’est la gestion comptable, comment l'organiser et quels outils mobiliser pour favoriser votre santé financière.

- La gestion comptable désigne toutes les opérations liées à l'enregistrement, au suivi et à l'analyse des flux financiers d'une entreprise.

- Ses objectifs : assurer la fiabilité des comptes, respecter les obligations légales et piloter la performance au quotidien.

- Les tâches principales : saisie des opérations, suivi de la trésorerie, production des documents comptables, déclarations fiscales.

- Les risques si elle est négligée : erreurs dans les déclarations, sanctions fiscales, mauvaises décisions stratégiques.

- Qui s'en charge : le dirigeant seul, un comptable salarié ou un expert-comptable, selon la taille et les enjeux de l'entreprise.

Qu'est-ce que la gestion comptable ? Définition

La gestion comptable regroupe l'ensemble des opérations qui permettent d'enregistrer, de suivre et d'analyser les flux financiers d'une entreprise. Elle couvre notamment :

- la saisie des écritures comptables,

- le classement des pièces justificatives,

- le rapprochement bancaire,

- le suivi des encaissements et décaissements,

- la préparation des déclarations fiscales,

- la production des états financiers.

Concrètement, quand vous encaissez un client ou réglez un fournisseur, cette opération doit être enregistrée dans vos livres comptables, rattachée à un justificatif et imputée dans le bon compte. C'est ça, la gestion comptable au quotidien.

Son rôle est double : assurer des comptes fiables et conformes aux obligations légales, tout en donnant une vision claire de votre trésorerie, de votre rentabilité et de votre performance. Résultats ? Vous pilotez votre activité dans les règles et avec les bons chiffres !

Gestion comptable, comptabilité et gestion financière : ce qui les distingue

Ces notions, bien que proches, ne couvrent pas le même périmètre. On fait le point.

La comptabilité désigne l’organisation, l’enregistrement et le classement des opérations qui affectent le patrimoine, l’activité et le résultat de l’entreprise. Encadrée par le Code de commerce et le Plan comptable général (PCG), elle permet de produire des comptes fiables, réguliers et conformes aux obligations légales : bilan, compte de résultat et annexe. Elle répond aux besoins du dirigeant, mais aussi des tiers comme l’administration fiscale, les banques, les associés ou les investisseurs.

La gestion comptable va plus loin que la simple tenue des comptes. Elle consiste à organiser, contrôler et exploiter les données comptables pour suivre l’activité quotidienne de l’entreprise. Là où la comptabilité retrace ce qui s’est passé, la gestion comptable aide le dirigeant à comprendre ses chiffres et à prendre les bonnes décisions pour la suite.

La gestion financière a un périmètre encore plus large. Elle s’appuie sur les données comptables, mais intègre aussi les décisions de financement, d’investissement, de trésorerie et de développement de l’entreprise.

À retenir : la comptabilité constate, la gestion comptable exploite, la gestion financière arbitre.

Le rôle de la gestion comptable : ce qu'elle apporte à votre entreprise

La gestion comptable n'est pas qu'une contrainte réglementaire. Bien organisée, elle remplit quatre fonctions qui améliorent le pilotage d’une entreprise.

- Assurer la fiabilité des comptes : chaque opération enregistrée doit correspondre à un justificatif réel. Des comptes fiables, c'est la condition pour que vos états financiers reflètent fidèlement la situation de votre entreprise.

- Garantir la conformité légale et fiscale : déclarations de TVA, dépôt des comptes annuels, archivage des pièces justificatives ; ces obligations s'imposent à toutes les entreprises, avec des sanctions réelles en cas de manquement.

- Alimenter la prise de décision : un dirigeant qui connaît sa marge, son niveau de trésorerie et ses principaux postes de charges prend de meilleures décisions qu'un dirigeant qui ne se repose pas sur ses chiffres.

- Piloter la performance dans la durée : suivre des indicateurs clés de performance mois après mois permet de détecter une dérive avant qu'elle ne devienne un problème. Une baisse de marge, un allongement des délais de paiement clients, une charge qui explose ; autant de signaux que seule une comptabilité bien tenue permet de repérer à temps.

Le conseil Dougs : ne limitez pas votre comptabilité à une obligation administrative. Une gestion comptable efficace vous aide aussi à suivre les bons indicateurs : trésorerie, marge, résultat, charges, créances clients, dettes fournisseurs et seuil de rentabilité. En les consultant régulièrement, vous gagnez en visibilité sur la santé financière de votre entreprise et pouvez anticiper vos décisions.

Gestion et comptabilité : quel lien entre les deux ?

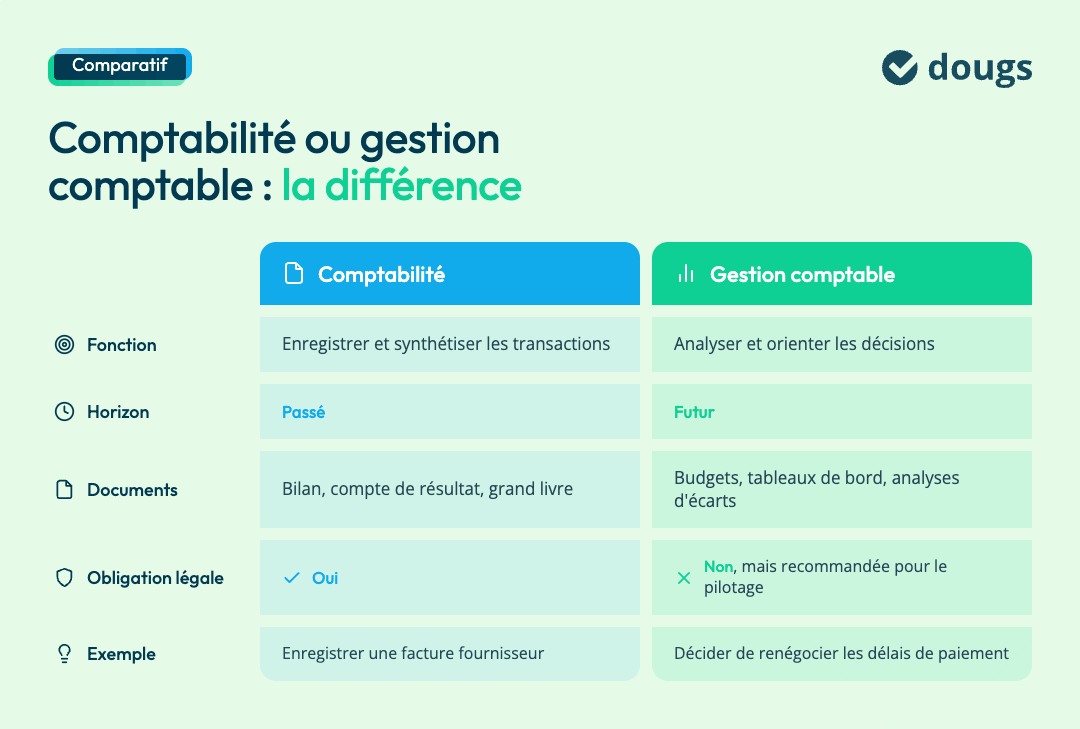

Deux notions proches, mais pourtant deux fonctions distinctes. La comptabilité enregistre et synthétise les opérations financières de l'entreprise. La gestion comptable exploite ces données pour piloter, décider et anticiper. L'une alimente l'autre, et aucune ne se suffit à elle-même.

La comptabilité produit les données, la gestion les exploite

On oppose souvent gestion et comptabilité alors qu'elles forment un duo complémentaire. L’image ci-dessous illustre comment ces deux notions se distinguent et s'articulent.

La comptabilité répond à la question : que s'est-il passé financièrement ? La gestion comptable répond à : que faut-il faire ensuite ? Ainsi, l'une sans l'autre perd une grande partie de sa valeur.

Pourquoi la fiabilité de vos comptes conditionne la qualité de vos décisions

Des données comptables erronées faussent les analyses qui en découlent. Prenons un exemple concret. Si une facture client encaissée n'est pas enregistrée, votre trésorerie apparente semble moins bonne qu'elle ne l'est réellement. Vous risquez de valider une dépense sur une base inexacte. Une saisie tardive suffit à décaler vos prévisions de trésorerie de plusieurs semaines.

La gestion ne peut pas compenser une comptabilité mal tenue. La fiabilité des données est le prérequis pour prendre de bonnes décisions.

Comptabilité financière et comptabilité de gestion : deux outils complémentaires

La comptabilité financière, ou comptabilité générale, est obligatoire. Elle vise à enregistrer les opérations de l’entreprise et à produire les états financiers réglementaires : bilan, compte de résultat et annexe. Ces documents donnent une vision globale de la situation financière de l’entreprise et servent aussi bien au dirigeant qu’aux tiers : administration fiscale, banques, associés ou investisseurs.

La comptabilité de gestion, parfois appelée comptabilité analytique, est un outil interne d’aide à la décision. Elle permet d’analyser les coûts, les marges et la rentabilité par activité, produit, service ou projet. C’est un outil particulièrement utile dès que l’entreprise se développe, diversifie son offre ou cherche à mieux comprendre ce qui contribue réellement à sa performance.

Que recouvre la gestion comptable au quotidien ? Focus sur les tâches

La gestion comptable s'organise autour de missions régulières, chacune indispensable à la fiabilité des comptes et au respect des obligations légales.

La saisie et le classement des pièces comptables au quotidien

La gestion comptable couvre des missions différentes, notamment la saisie. Chaque opération financière doit être enregistrée dans le livre journal (registre chronologique et exhaustif de toutes les opérations financières). Les principales pièces à traiter sont les :

- factures d'achat et de vente,

- relevés bancaires,

- notes de frais,

- virements et encaissements.

Lettrer les comptes, c'est vérifier que chaque opération enregistrée est bien rattachée à un justificatif. Ce contrôle, souvent négligé dans les petites structures, évite les oublis, les doublons et les erreurs d'imputation qui s'accumulent silencieusement.

Le suivi de la trésorerie et des paiements

Surveiller les flux financiers en temps réel est l'une des tâches les plus concrètes de la gestion comptable. Elle recouvre trois niveaux étroitement liés :

- Rapprochement bancaire : comparer les relevés bancaires avec les écritures comptables pour détecter toute anomalie (opération manquante, doublon, erreur de montant). C'est un contrôle à effectuer au minimum chaque mois, idéalement en continu avec un logiciel connecté.

- Suivi clients et fournisseurs : s'assurer que chaque facture émise est réglée dans les délais côté clients, et que chaque facture reçue est enregistrée et payée à échéance côté fournisseurs. Un décalage non détecté à temps risque de déséquilibrer votre trésorerie.

- Relances clients : une créance non relancée dans les temps devient rapidement une perte sèche. Un processus de relance par paliers (amiable, puis formel) réduit les impayés et préserve la relation commerciale.

Ces trois tâches sont indissociables. Si vos clients règlent à 60 jours mais que vous payez vos fournisseurs à 30 jours, vous pouvez manquer de liquidités même si votre activité se porte bien. C'est ce qu'on appelle le besoin en fonds de roulement (BFR), un indicateur à surveiller de près, surtout en phase de croissance.

Le contrôle des dépenses et la gestion des immobilisations

Au-delà du suivi des flux entrants et sortants, la gestion comptable implique également de contrôler la nature et la légitimité de chaque charge enregistrée :

- Contrôle des dépenses : vérifier que chaque charge est légitime, correctement imputée et justifiée. Ce contrôle permet de détecter les anomalies avant qu'elles ne s'accumulent : dépenses non autorisées, erreurs de catégorie, doublons de facturation.

- Gestion des immobilisations : les actifs durables (matériel informatique, véhicules, mobilier, logiciels) ne sont pas comptabilisés en charges directes mais amortis sur plusieurs années selon des règles précises. Tenir un tableau des immobilisations à jour est une obligation comptable, mais aussi un outil concret pour anticiper les renouvellements d'équipements.

Les déclarations fiscales et les obligations légales

En parallèle des tâches de saisie et de suivi, la gestion comptable inclut le respect d'un calendrier fiscal précis. Les principales obligations :

- Suivi de la TVA : collecter la taxe sur la valeur ajoutée sur vos ventes, déduire celle payée sur vos achats et reverser le solde à l'administration fiscale à échéances fixes (mensuelles ou trimestrielles selon votre régime).

- Déclaration de résultats : impôt sur les sociétés ou impôt sur le revenu selon votre forme juridique.

- Archivage : l'ensemble des documents justificatifs doit être conservé pendant 10 ans.

- Facturation électronique : progressivement obligatoire pour les entreprises françaises, elle implique d'émettre et de recevoir vos factures dans un format numérique normalisé. Pour vous y préparer, un logiciel de facturation conforme est le premier outil à mettre en place.

Les échéances varient selon votre statut et votre régime fiscal. En cas de doute, votre expert-comptable reste le meilleur interlocuteur pour sécuriser ces obligations.

Le métier de gestionnaire comptable. Le gestionnaire comptable assure la tenue des livres, le suivi des déclarations fiscales et la production des états financiers. Ce métier s'acquiert via un BTS Comptabilité et Gestion, un DCG (diplôme de comptabilité et de gestion) ou une licence professionnelle. Dans les petites structures, ce rôle revient souvent au dirigeant lui-même ou à un office manager. Dès que la complexité fiscale augmente, faire appel à un expert-comptable reste la meilleure garantie de fiabilité.

Quels sont les documents comptables à produire ?

Les livres comptables : livre journal et grand livre

Le livre journal enregistre toutes vos opérations financières dans l'ordre chronologique. Chaque écriture comptable y est datée, décrite et justifiée. C'est le document de référence de votre comptabilité au quotidien.

Le grand livre reprend ces mêmes opérations, mais classées par compte selon le plan comptable général. Il permet de retrouver rapidement tous les mouvements liés à un compte précis (fournisseurs, clients, charges, produits, etc.).

Ces deux documents comptables sont obligatoires pour toutes les sociétés commerciales.

Bon à savoir : un logiciel de comptabilité les génère automatiquement à partir de vos saisies.

Les états financiers de fin d'exercice : bilan, compte de résultat, annexe

À la clôture de chaque exercice, vous devez produire trois documents qui forment les comptes annuels. On fait le récap :

Document | Ce qu'il contient | À qui il sert |

|---|---|---|

Bilan comptable | Actif (ce que l'entreprise possède) et passif (ce qu'elle doit) | Banques, investisseurs, administration fiscale |

Compte de résultat | Produits moins charges = résultat de l'exercice | Dirigeant, actionnaires, administration fiscale |

Annexe | Informations complémentaires sur les méthodes comptables retenues | Parties prenantes externes |

Ces trois documents constituent les comptes annuels de votre entreprise. Ensemble, ils forment la liasse fiscale déposée au greffe du tribunal de commerce à la clôture de chaque exercice.

L'ensemble des documents comptables (livres, factures, relevés bancaires, justificatifs) doit être conservé pendant 10 ans à compter de la clôture de l'exercice.

Quels sont les risques d'une mauvaise gestion comptable ?

Une gestion comptable négligée ne génère pas seulement des tracas administratifs. Elle expose votre entreprise à des risques concrets, financiers et stratégiques.

Des comptes inexacts qui faussent toutes vos décisions

Des erreurs de saisie ou des oublis de justificatifs faussent vos indicateurs de performance. Vous prenez alors des décisions (recrutement, investissement, distribution de dividendes) sur des données qui ne reflètent pas la réalité.

Prenons un exemple concret : une marge brute mal calculée parce qu'une charge a été oubliée peut vous laisser croire que votre activité est rentable alors qu'elle ne l'est pas. La correction intervient souvent trop tard.

Des sanctions fiscales

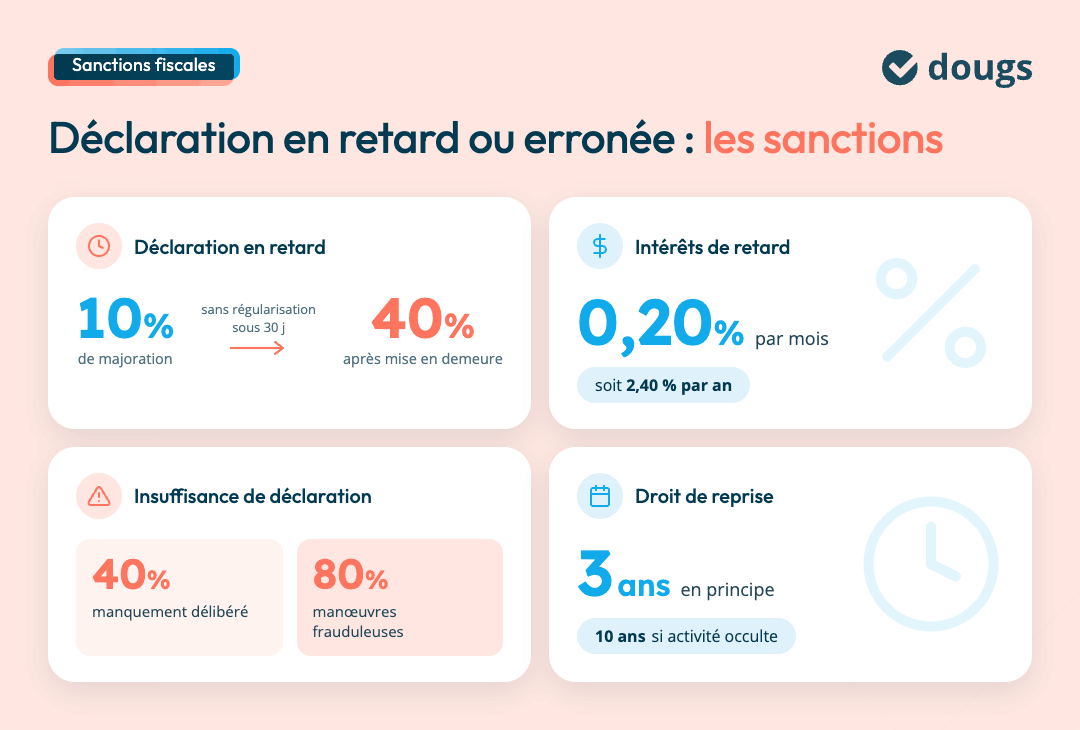

Une comptabilité mal tenue se traduit concrètement par des erreurs ou des retards dans les déclarations fiscales, qui déclenchent des pénalités prévues par le Code général des impôts (CGI).

En cas de déclaration de TVA ou de résultats déposée hors délai, une majoration de 10 % s'applique sur les droits dus, portée à 40 % si la déclaration n'est pas régularisée dans les 30 jours suivant une mise en demeure (article 1728 du CGI). À cela s'ajoutent des intérêts de retard de 0,20 % par mois (soit 2,40 % par an), prévus à l'article 1727 du CGI.

En cas d'insuffisance de déclaration, les majorations varient selon le degré d'intentionnalité (article 1729 du CGI) : 40 % en cas de manquement délibéré et 80 % en cas de manœuvres frauduleuses.

La bonne foi est présumée par l'administration fiscale, mais elle ne protège pas des intérêts de retard ni des majorations pour retard de déclaration. En cas d'erreur répétée, la présomption peut être levée.

Le droit de reprise de l'administration s'étend sur 3 ans en principe (articles L. 169 et L. 176 du LPF), porté à 10 ans en cas d'activité occulte. Un redressement peut donc porter sur plusieurs exercices.

Vous souhaitez savoir quelles échéances fiscales vous concernent et à quelle date ? Notre simulateur vous donne une vue claire en quelques clics :

Simulateur : Échéances fiscales

Le suivi de trésorerie : la faille la plus courante dans la gestion comptable

Sans suivi régulier, les décalages de paiement s'accumulent jusqu'à devenir critiques. Vous ne pouvez plus anticiper vos besoins de financement à court terme. Le risque de fraude interne ou externe augmente faute de contrôles réguliers.

Une entreprise peut être rentable sur le papier et en cessation de paiements dans les faits. C'est souvent le signe d'une gestion de trésorerie insuffisante. En bref, une mauvaise gestion comptable n'est pas qu'un problème administratif, c’est un véritable risque stratégique.

Gestion comptable : faut-il la gérer soi-même ou la déléguer ?

Selon la taille de votre entreprise et la complexité de votre situation, plusieurs profils peuvent intervenir :

- Dirigeant seul : saisie et suivi courant, adapté aux très petites structures à faible volume d'opérations.

- Comptable salarié ou office manager : saisie quotidienne et déclarations courantes, pertinent pour les structures en croissance.

- Expert-comptable : révision des comptes, établissement des comptes annuels et conseil fiscal.

- Directeur administratif et financier (DAF) à temps partagé : pilotage financier et stratégique, pour les PME sans DAF à temps plein.

Tour d’horizon de ce qui distingue concrètement ces interlocuteurs et comment choisir selon votre situation.

Le dirigeant qui gère seul : possible mais encadré

Un dirigeant peut assurer lui-même la saisie et le suivi courant de sa comptabilité, à condition de disposer des connaissances de base, des bons outils et du temps nécessaire.

La limite est réelle : même dans ce cas, certaines opérations comme l'établissement des comptes annuels ou le dépôt des liasses fiscales requièrent l'intervention d'un expert-comptable selon la forme juridique. Gérer seul sa comptabilité est chronophage. Estimez honnêtement ce que ça représente avant de décider.

Le comptable salarié ou l'office manager

Dans les structures de taille intermédiaire, une personne en interne prend en charge la saisie quotidienne et les déclarations courantes. Ce profil libère le dirigeant des tâches répétitives sans pour autant couvrir toutes les obligations.

Point de vigilance : un comptable salarié n’est pas habilité à attester les comptes annuels. Cette mission relève de l’expert-comptable, qui engage sa responsabilité professionnelle. La certification des comptes appartient, quant à elle, au commissaire aux comptes. Pour mieux comprendre le rôle de chacun, consultez notre article sur les différences entre comptable et expert-comptable.

L'expert-comptable : quand lui faire appel ?

Faire appel à un expert-comptable n’est pas obligatoire : une entreprise peut tenir elle-même sa comptabilité, à condition de respecter ses obligations et de produire des comptes conformes. En revanche, son accompagnement devient fortement recommandé dès que l’activité se complexifie : TVA, salariés, volume important d’opérations, clôture annuelle, rémunération du dirigeant, emprunt ou investissement.

L’expert-comptable ne se limite pas à la saisie comptable. Il peut réviser les comptes, préparer les déclarations fiscales, sécuriser les comptes annuels et conseiller le dirigeant sur ses choix de gestion. Avec un cabinet en ligne, cette expertise s’appuie aussi sur des outils connectés qui automatisent une partie des tâches répétitives et facilitent le suivi des chiffres au quotidien. Dougs, par exemple, propose un logiciel de comptabilité automatique en temps réel, sans aucune saisie manuelle, couplé à des conseils d'experts-comptables disponibles 5 jours sur 7, à partir de 49 €/mois et sans engagement.

Quels outils pour simplifier la gestion comptable ?

Les logiciels de comptabilité : synchronisation, automatisation, tableaux de bord

Les bons outils transforment la gestion comptable d'une contrainte chronophage en un processus fluide et fiable. De fait, un logiciel de comptabilité repose sur plusieurs fonctionnalités complémentaires :

- La synchronisation bancaire automatique : chaque opération bancaire est importée et catégorisée sans saisie manuelle.

- La technologie OCR (reconnaissance optique de caractères) : elle lit et enregistre automatiquement les informations contenues dans vos factures.

- La télédéclaration de la TVA : directement depuis le logiciel, sans ressaisie dans un autre outil.

- Les tableaux de bord en temps réel : trésorerie, marges, indicateurs clés de performance accessibles à tout moment.

- Les intégrations par API : connexion avec vos outils de facturation, de paie ou de gestion commerciale pour éviter les doubles saisies.

Ce que change la comptabilité connectée pour un dirigeant

Avec un logiciel connecté à votre compte bancaire, chaque transaction est catégorisée automatiquement. Vous passez de plusieurs heures de saisie par semaine à quelques minutes de vérification. C'est ce que permet la comptabilité connectée.

La dématérialisation comptable supprime les classeurs papier. Vos justificatifs sont archivés numériquement, accessibles à tout moment et sécurisés. La réforme de la facturation électronique, en cours de déploiement, rend cette transformation encore plus urgente.

Le saviez-vous : Dougs synchronise automatiquement vos opérations bancaires et catégorise vos dépenses en temps réel. Vos experts-comptables sont disponibles pour vous conseiller !

Pour conclure

La gestion comptable est à la fois une obligation légale et un levier stratégique. Bien organisée, elle vous donne une vision claire de votre entreprise et vous permet de prendre les bonnes décisions au bon moment. Mal tenue, elle expose votre entreprise à des risques financiers et fiscaux évitables.

Vos questions fréquentes autour de la gestion comptable

Quelle est la différence entre la gestion comptable et la comptabilité ?

La comptabilité enregistre et classe les opérations financières. La gestion comptable est plus large : elle utilise ces informations pour piloter l'entreprise, contrôler les budgets et orienter les décisions stratégiques. Les deux sont complémentaires et indissociables.

Est-il obligatoire de faire appel à un expert-comptable ?

Non, pas systématiquement. Un dirigeant peut tenir lui-même sa comptabilité s'il en a les compétences et le temps. En revanche, pour certaines formes juridiques, les SAS notamment, l'établissement et le dépôt des comptes annuels rendent l'intervention d'un expert-comptable pratiquement incontournable.

Combien de temps faut-il conserver ses documents comptables ?

Les documents comptables doivent être conservés pendant 10 ans à compter de la clôture de l'exercice. Cette règle s'applique aux livres, factures, relevés bancaires et justificatifs. Consultez votre expert-comptable pour les cas particuliers selon la nature des documents.

- La gestion comptable inclut l'enregistrement des flux financiers et la conformité aux obligations légales.

- Elle permet de piloter la performance de l'entreprise et de prendre des décisions éclairées.

- Négliger la gestion comptable peut entraîner des erreurs et des sanctions fiscales.

- La comptabilité produit les données, tandis que la gestion comptable les exploite pour le pilotage.

- Différents profils peuvent gérer la comptabilité selon la taille de l'entreprise, du dirigeant à l'expert-comptable.

- Les logiciels de comptabilité automatisent les tâches, facilitant ainsi la gestion quotidienne.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus