Se connecter

Se connecterMicrocrédit professionnel : définition, conditions et démarches en 2026

Vous avez un projet de création ou de reprise d'entreprise bien ficelé, mais la banque vous a opposé un refus ? Vous n'êtes pas sans solution.

Le microcrédit professionnel existe précisément pour les entrepreneurs qui se heurtent à la porte des établissements bancaires traditionnels. Moins connu que le prêt classique, il peut pourtant financer votre lancement, votre matériel ou votre tr�ésorerie de départ, avec des conditions adaptées aux profils atypiques.

Dans cet article, on vous explique ce qu'est le microcrédit professionnel, qui peut en bénéficier, quels montants vous pouvez obtenir et comment constituer votre dossier.

Et si vous avez besoin d'un expert-comptable en ligne pour structurer le volet financier de votre projet, Dougs peut vous accompagner dès le départ.

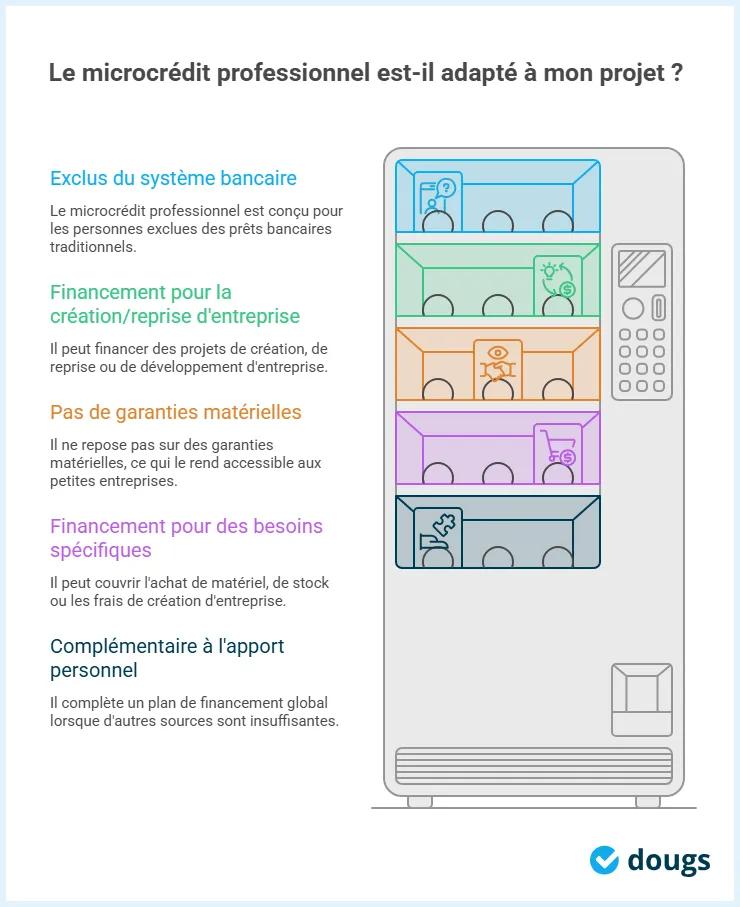

- Le microcrédit professionnel est un prêt destiné aux entrepreneurs qui n'ont pas accès au crédit bancaire classique, notamment en raison d'une situation de précarité sociale ou de faibles revenus.

- Selon Carenews, en 2025, l'Adie a accordé 30 971 microcrédits professionnels, permettant à 18 098 entrepreneurs de créer leur entreprise, soit 8 % de plus qu'en 2024. (Adie, rapport d'activité 2025)

- Le montant maximal accordé est de 17 000 € depuis le 1er janvier 2025, avec un remboursement sur cinq ans maximum.

- Un taux d'intérêt fixe s'applique (à partir de 5 % selon la réglementation, souvent entre 8 et 10 % en pratique selon l'organisme prêteur) ainsi qu'une contribution de solidarité.

- Le microcrédit doit être garanti à hauteur de 50 à 80 % du montant emprunté par un tiers de votre entourage.

- Les principaux organismes habilités sont l'Adie, France Active, Initiative France, le Réseau Entreprendre et BGE.

- Pour constituer votre dossier de demande, il vous faudra un business plan, des justificatifs de revenus, une pièce d'identité et un justificatif de domicile.

Des dispositifs complémentaires comme l'Aide à la Création ou à la Reprise d'une Entreprise (ACRE), le Contrat d'Appui au Projet d'Entreprise (CAPE) ou le prêt d'honneur peuvent compléter votre plan de financement. La suite vous détaille tout.

Qu'est-ce que le microcrédit professionnel ?

Le microcrédit professionnel est un dispositif de financement conçu pour les personnes exclues du système bancaire classique qui souhaitent créer, reprendre ou développer leur entreprise. Contrairement à un prêt bancaire traditionnel, il ne repose pas sur la solidité de votre bilan comptable ou sur des garanties matérielles.

Définition et fonctionnement

Le microcrédit professionnel est un prêt rémunéré, accordé par des associations habilitées et garanti en partie par le Fonds de Cohésion Sociale (FCS). Concrètement, vous empruntez une somme limitée pour financer votre projet, et vous la remboursez par mensualités sur une durée maximale de cinq ans.

À quoi peut servir le microcrédit professionnel ?

Il peut financer l'achat de matériel, l'acquisition de stock, la constitution de trésorerie ou les frais liés à la création d'entreprise ou à la reprise d'entreprise. Il ne remplace pas un apport personnel, mais il complète un plan de financement global quand les autres sources de financement complémentaires sont insuffisantes ou refusées.

Microcrédit professionnel ou microcrédit personnel : quelle différence ?

Le microcrédit personnel s'adresse à des particuliers en difficulté financière pour financer un projet de vie (permis de conduire, matériel professionnel pour salarié, etc.). Le microcrédit professionnel, lui, est exclusivement destiné à soutenir un projet entrepreneurial. Certaines associations comme l'Institut de microcrédit (anciennement Créa-Sol) ne délivrent que des microcrédits personnels, il est donc important de vous adresser à l'interlocuteur approprié.

Quels sont les avantages et les inconvénients du microcrédit professionnel ?

Avant de vous lancer dans la souscription d'un microcrédit professionnel, il est utile de peser le pour et le contre. Ce dispositif n'est pas adapté à tous les projets ni à tous les profils.

Les avantages : une porte d'entrée vers l'entrepreneuriat

Obtention simplifiée comparée au crédit bancaire classique. Pas besoin d'un historique bancaire parfait ni d'un apport important. L'organisme se concentre sur la viabilité de votre projet et votre capacité à rembourser.

Un financement accessible même sans accès au crédit bancaire. Pour beaucoup, le microcrédit professionnel est la seule solution pour démarrer leur activité. Sans lui, leur projet resterait bloqué par manque de financement.

Un accompagnement personnalisé inclus. Les réseaux comme l'Adie ou BGE offrent un suivi complet : aide au dossier, coaching, ateliers et suivi financier jusqu'à 18 mois après le lancement.

Un remboursement sur cinq ans maximum avec la possibilité de négocier un différé, ce qui vous laisse le temps de générer du chiffre d'affaires avant de rembourser les premières mensualités.

Les inconvénients : les limites à bien anticiper

Des taux d'intérêt élevés. Le coût d'un prêt est bien plus élevé qu'un prêt bancaire classique, avec des taux souvent de 8 à 10 % plus une contribution de solidarité. Sur 15 000 €, cela peut affecter la rentabilité d'un projet naissant. Évaluez toujours le coût total avant de vous engager.

Le montant maximal de 17 000 € peut être insuffisant selon votre secteur. Si vous avez besoin de plus, vous devrez compléter le microcrédit avec d'autres solutions (prêt d'honneur, apport en compte courant d'associé, financement participatif, etc.).

La nécessité de trouver un garant. Trouver une personne de son entourage prête à cautionner 50 % de l'emprunt peut représenter un vrai obstacle, notamment pour les porteurs de projet isolés ou sans réseau proche.

Pour qui le microcrédit professionnel est-il vraiment pertinent ?

Cet outil convient aux demandeurs d'emploi, bénéficiaires du RSA ou personnes en précarité avec un projet viable sans accès au crédit bancaire, ainsi qu'aux primo-créateurs en zone rurale ou prioritaire pouvant combiner microcrédit et aides locales. Pour des besoins supérieurs à 17 000 € ou si vous avez accès à un prêt bancaire compétitif, d'autres solutions sont préférables.

Qui peut bénéficier du microcrédit professionnel ?

Le dispositif est ouvert à un public large, mais il cible en priorité les entrepreneurs qui rencontrent des difficultés à faire financer leur projet entrepreneurial par les banques. L'éligibilité ne se limite pas à des critères administratifs : la viabilité de votre projet et votre solvabilité sont systématiquement évaluées par l'organisme habilité.

Les critères d'éligibilité généraux

Pour accéder au microcrédit professionnel, votre situation doit répondre à plusieurs conditions cumulatives. Votre entreprise doit être en cours de création ou avoir moins de cinq années d'existence. Elle doit exercer son activité en France. Vous devez avoir essuyé un refus de financement bancaire préalable. Elle ne doit pas employer plus de trois salariés. Enfin, un proche de votre entourage doit se porter garant.

Bon à savoir : un second microcrédit professionnel peut être accordé en parallèle d'un premier, à condition que votre capacité de remboursement globale le permette.

Les profils des bénéficiaires

Le microcrédit professionnel s'adresse à un spectre large de porteurs de projet. Vous pouvez faire la demande, que vous soyez demandeur d'emploi, étudiant, salarié en reconversion, retraité ou micro-entrepreneur. Des aides spécifiques existent aussi pour les personnes en situation de handicap et les créateurs en zone rurale ou QPV. L'essentiel est la difficulté d'accès au crédit bancaire classique et la viabilité de votre projet, pas votre statut.

Les structures exclues du dispositif

Les entreprises de plus de cinq ans en bonne santé financière, qui ont accès au crédit bancaire classique, ne sont en principe pas la cible de ce dispositif. De même, les structures employant plus de trois salariés peuvent se voir opposer un refus selon l'organisme sollicité. Si votre projet nécessite plus de 17 000 €, vous devrez obligatoirement combiner le microcrédit avec d'autres sources de financement complémentaires, car le plafond légal ne peut pas être dépassé.

Les conditions varient selon les organismes

Les critères d'éligibilité de base sont communs à tous les organismes habilités, mais chacun peut imposer des conditions supplémentaires. L'Adie impose la caution solidaire d'un tiers de votre entourage. D'autres organismes, comme l'Institut de Microcrédit, réservent leurs offres aux entreprises de moins de trois salariés dans certaines régions. Vérifiez toujours les conditions de l'organisme avant de préparer votre dossier.

L'étude de solvabilité et de viabilité du projet

Le microcrédit n'est pas accordé d'office. Même si vous remplissez les critères, un professionnel analysera votre projet, votre dossier et votre capacité de remboursement. L'organisme vérifie la cohérence du business plan, le réalisme du prévisionnel et votre situation. Plus votre dossier est documenté et cohérent, plus vous maximisez vos chances d'obtenir un accord favorable.

Quels montants, quels taux et quelles modalités de remboursement ?

Les conditions financières du microcrédit professionnel sont encadrées par la loi, mais varient selon l'organisme prêteur que vous sollicitez. Avant de signer votre contrat de crédit, il est essentiel de bien comprendre le montant maximal accordé, le taux d'intérêt appliqué, les périodes de remboursement disponibles et la quotité de garantie exigée.

Le montant maximum accordé

Le montant maximal accordé dans le cadre d'un microcrédit professionnel est fixé à 17 000 € depuis le 1ᵉʳ janvier 2025, relevé par rapport au précédent plafond de 12 000 €. Ce relèvement, acté par décret le 4 décembre 2024, est une bonne nouvelle pour les entrepreneurs dont le besoin de financement dépassait l'ancien seuil. Concrètement, chaque organisme prêteur fixe son propre plafond interne, qui peut être inférieur au montant maximal accordé par la réglementation. L'Adie par exemple, prête jusqu'à 15 000 €.

Le taux d'intérêt et la contribution de solidarité

Un taux d'intérêt fixe d'au moins 5 % s'applique au capital emprunté, avec une contribution de solidarité en plus. Dans les faits, les taux et conditions varient sensiblement d'un organisme prêteur à l'autre :

Critères | Adie | Institut de Microcrédit (Créa-Sol) | Plafond légal |

|---|---|---|---|

Montant maximum | 15 000 € | 12 000 € | 17 000 € |

Taux d'intérêt | À partir de 8 % | 5,90 % (2024) | À partir de 5 % |

Contribution de solidarité | 6 % du montant | Non communiquée | Variable |

Durée de remboursement | 6 à 48 mois | Jusqu'à 60 mois | 60 mois maximum |

Différé possible | Oui (3 mois max) | Non communiqué | Selon organisme |

Zone géographique | Toute la France | PACA, Corse, Outre-mer | Toute la France |

(Données indicatives. Les conditions peuvent évoluer : vérifiez directement auprès de l'organisme avant toute souscription. Taux Institut de Microcrédit au titre de 2024.)

Le coût total du crédit inclut le taux d'intérêt et la contribution de solidarité. Les conditions de remboursement sont précisées dans votre contrat de crédit, à lire attentivement avant de signer.

La durée de remboursement : quel impact sur votre trésorerie ?

La durée de remboursement va de 6 à 60 mois, avec un différé possible de 3 mois si besoin. Le remboursement anticipé est souvent sans pénalité.

Une durée plus longue réduit les mensualités mais augmente le coût total : par exemple, pour 10 000 € à 8 %, c’est 450 €/mois sur 24 mois (coût : 900 €), 310 €/mois sur 36 mois (1 200 €), ou 200 €/mois sur 60 mois (2 000 €).

La garantie et la quotité de garantie

Le microcrédit doit être garanti à 50-80 % par un proche qui se porte caution solidaire. Cette garantie ne concerne pas vos biens professionnels, mais une personne de confiance (ami, famille). En cas de non-remboursement, le garant paie selon sa part, donc il faut en discuter avec lui avant de s'engager. Si vous n'avez pas de garant, des fonds régionaux de cautionnement ou de garantie peuvent parfois remplacer la caution personnelle. Contactez France Active pour plus d’informations.

Capacité de remboursement : l'élément décisif

Votre capacité de remboursement détermine l'acceptation de votre dossier, avant même la réponse de l'organisme. Celui-ci examine vos revenus, charges et le prévisionnel financier de votre projet. Un prévisionnel réaliste est essentiel. Si votre capacité de remboursement est insuffisante, le montant accordé sera réduit ou le dossier refusé.

Quels sont les organismes habilités à distribuer le microcrédit professionnel ?

Seules les associations habilitées par l'Autorité de Contrôle Prudentiel et de Résolution (ACPR) peuvent distribuer des microcrédits professionnels. Ce sont des réseaux associatifs spécialisés dans l'accompagnement entrepreneurial qui instruisent et accordent ces financements.

L'Adie, acteur incontournable

L'Adie est le premier réseau national avec environ 25 000 microcrédits professionnels distribués par an. Elle s'adresse aux personnes exclues du financement bancaire et propose, en complément de son microcrédit, un accompagnement post-création d'une durée minimale de 18 mois. L'Adie propose également un prêt complémentaire à taux zéro de 3 000 €, cumulable avec le microcrédit.

France Active, Initiative France, Réseau Entreprendre et BGE

Ces réseaux associatifs sont également des structures d'accompagnement reconnues. Le réseau Initiative France propose un prêt à taux zéro pouvant atteindre 10 000 €, cumulable avec un microcrédit. France Active est particulièrement active sur les fonds de cautionnement et les fonds de garantie. BGE accompagne quant à elle le montage du dossier et le suivi du projet.

Comment trouver l'organisme compétent près de chez vous ?

Si vous ne trouvez pas d'organisme proche de chez vous, contactez la Chambre de Commerce ou la Chambre des Métiers de votre région : elles vous orienteront vers les structures habilitées sur l'ensemble du territoire national.

Comment faire une demande de microcrédit professionnel ?

La procédure est la même pour tous les organismes : prise de contact et évaluation, instruction du dossier avec un ou deux rendez-vous, puis transmission à une banque agréée pour le déblocage des fonds. La plupart des réseaux assurent aussi un suivi après le financement.

Les documents à préparer

Prévoyez dans tous les cas un business plan solide, un plan de financement, des justificatifs de revenus, des relevés de comptes bancaires récents, une pièce d'identité et un justificatif de domicile. Si votre dossier implique un garant, ce dernier devra également fournir des justificatifs de sa situation financière.

Simulateur : Plan de financement

Les délais à anticiper

Le délai de réponse varie selon l'organisme et la complexité de votre dossier. À l'Adie, il est inférieur à 10 jours, les fonds étant débloqués dans les 48 heures suivant l'accord. Préparez votre dossier en amont pour ne pas allonger inutilement ce délai.

Quelles sont les aides complémentaires au microcrédit professionnel ?

Le microcrédit professionnel s'inscrit souvent dans un montage plus large. Plusieurs dispositifs peuvent le compléter ou s'y substituer selon votre profil et votre besoin de financement.

ACRE, ARCE, CAPE et dispositifs régionaux

L'ACRE (Aide à la Création ou à la Reprise d'une Entreprise) est une exonération partielle de cotisations sociales en début d'activité.

L'ARCE (Aide à la Reprise ou à la Création d'Entreprise) permet de percevoir une partie de vos allocations chômage en capital : en 2026, elle est fixée à 60 % des droits ARE (Aide au Retour à l'Emploi) restants.

Le Contrat d'Appui au Projet d'Entreprise (CAPE) vous permet de tester votre activité sous le giron juridique d'une entreprise existante. Enfin, le Pass Créa Bpifrance est un outil gratuit pour structurer votre projet en amont en 10 étapes.

Le dispositif NACRE (Nouvel Accompagnement pour la Création ou la Reprise d'Entreprise) n'existe plus comme programme national depuis 2017. Il a été remplacé par des dispositifs régionaux dont les conditions varient selon votre région.

Simulateur : Simulateur ARCE

Le prêt d'honneur et les autres alternatives au microcrédit

Avant de souscrire un microcrédit professionnel, il est conseillé d'examiner toutes les solutions disponibles. La plupart des entrepreneurs combinent plusieurs financements pour atteindre leur budget :

Caractéristique | Microcrédit professionnel | Prêt d'honneur | Prêt bancaire traditionnel | Crowdfunding |

|---|---|---|---|---|

Montant maximum | 17 000 € | 3 000 € à 50 000 € | Sans plafond légal | Variable |

Taux d'intérêt | À partir de 8 % | 0 % | 3,5 % à 4,5 % (2026) | Variable selon plateforme |

Garantie exigée | Oui (50 à 80 %) | Non | Oui (20 à 30 % d'apport) | Non |

Accompagnement inclus | Oui | Oui | Non | Non |

Profil adapté | Exclu du crédit bancaire | Porteur de projet viable | Accès au crédit bancaire | Projet communautaire ou innovant |

Délai d'obtention | Moins de 10 jours (Adie) | 3 à 6 semaines | 15 à 30 jours après accord | Variable |

Données indicatives 2026. Les conditions varient selon les organismes et les établissements bancaires.

- Le prêt bancaire traditionnel : à privilégier si vous y avez accès, pour son faible coût et des montants supérieurs à 17 000 €. En cas de refus bancaire, la garantie Bpifrance peut couvrir 50 à 70 % de l'emprunt et débloquer la situation.

- Le prêt d'honneur : prêt personnel à taux zéro, sans garantie, proposé par Initiative France ou Réseau Entreprendre. Il peut atteindre 50 000 € pour une création et 90 000 € pour une reprise. C'est souvent la première option à explorer, surtout si vous n'avez pas de garant.

- Le financement participatif (crowdfunding) : collecte de fonds auprès d'un large public via des plateformes spécialisées, sous forme de don, prêt ou investissement en capital. Particulièrement adapté aux projets communautaires ou au e-commerce.

- L'apport en compte courant d'associé et l'avance remboursable : l'apport en compte courant permet d'injecter des liquidités sans passer par un organisme externe. L'avance remboursable, proposée par certains organismes publics, suit un principe similaire, généralement sans intérêts.

- Les concours à la création d'entreprise : certains comprennent des dotations non remboursables, cumulables avec un microcrédit. Renseignez-vous auprès de votre Chambre de Commerce et d'Industrie ou des réseaux locaux.

Si vous avez accès au crédit bancaire classique, commencez par là… Sinon, optez pour un prêt d'honneur (taux zéro, sans garantie) ou un microcrédit professionnel. Pour les projets supérieurs à 17 000 €, le crowdfunding et l'apport en compte courant d'associé sont de bons compléments. Le microcrédit peut également soutenir une demande de prêt bancaire.

Avant de contacter un organisme de microcrédit, préparez un business plan clair et chiffré. Les organismes financent des projets concrets, pas des idées. Un prévisionnel sur deux ans, l'état des charges initiales et une estimation réaliste du chiffre d'affaires sont essentiels. Des réseaux comme l'Adie ou BGE peuvent gratuitement vous aider à le construire.

FAQ sur le microcrédit professionnel

Le microcrédit professionnel est-il cumulable avec d'autres aides ?

Oui, avec l'ACRE, l'ARCE, un prêt d'honneur ou des aides régionales, si votre capacité de remboursement reste cohérente. Vérifiez les règles de cumul auprès de l'organisme traitant votre dossier.

Faut-il obligatoirement un garant ?

Oui, dans la plupart des cas. L'Adie demande qu'un proche garantisse 50 % du prêt, qu'il soit ami ou membre de la famille, sans obligation d'être un professionnel du financement.

Que se passe-t-il en cas de refus après instruction ?

L'organisme habilité peut vous orienter vers d'autres financements ou vous aider à améliorer votre dossier. Un refus n'est pas définitif : un dossier renforcé peut changer la décision.

- Le microcrédit professionnel est destiné aux entrepreneurs sans accès au crédit bancaire pour financer leur projet.

- Il est accessible avec une faible exigence en garanties, mais impose des taux d'intérêt élevés et un montant maximal de 17 000 €.

- Les bénéficiaires doivent présenter un projet viable et peuvent être accompagnés par des organismes comme l'Adie ou France Active.

- La viabilité du projet et la capacité de remboursement sont des critères essentiels pour l'obtention.

- Le microcrédit peut être complété par d'autres financements comme le prêt d'honneur ou le financement participatif.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus