Se connecter

Se connecterCrowdfunding : tout comprendre pour financer son projet

Lever des fonds sans passer uniquement par une banque, tout en testant son marché : sur le papier, le crowdfunding semble idéal. Mais en pratique, beaucoup d’entrepreneurs hésitent : faut-il rembourser, est-ce imposé, est-ce vraiment adapté à mon projet ?

Si vous vous posez ces questions, vous êtes au bon endroit. Je vais vous aider à y voir clair et surtout à déterminer si le crowdfunding est une bonne décision pour votre entreprise.

Dans cet article, je vais vous expliquer concrètement ce qu’est le crowdfunding, ses différents modèles, comment réussir votre campagne et les impacts juridiques, fiscaux et comptables à anticiper.

L’objectif est simple : vous permettre de comprendre rapidement ce que vous pouvez en attendre et les risques à maîtriser.

Et si vous êtes en phase de lancement, créer votre entreprise en ligne avec Dougs vous permet de structurer votre projet dès le départ et de sécuriser vos choix financiers.

- Le crowdfunding vous permet de lever des fonds auprès du public via une plateforme en ligne, sans dépendre uniquement d’une banque.

- Selon le modèle choisi, vous pouvez recevoir des dons, emprunter ou faire entrer des investisseurs dans votre capital.

- Ce mode de financement est particulièrement utile pour tester votre marché, financer un lancement et renforcer la crédibilité de votre projet.

- Mais attention : il implique aussi des conséquences concrètes à anticiper. Selon les cas, vous devrez rembourser, intégrer ces fonds dans votre fiscalité ou gérer des obligations comptables.

La vraie question n’est donc pas “comment ça marche”, mais “est-ce pertinent pour vous et à quelles conditions ?” Je vais vous guider étape par étape pour vous aider à y répondre.

Qu’est-ce que le crowdfunding ?

Pour bien comprendre si ce mode de financement peut vous être utile, il faut d’abord voir comment il fonctionne concrètement et dans quels cas il peut vraiment vous aider.

Le financement participatif, aussi appelé crowdfunding, est une alternative au prêt bancaire classique. Il consiste à collecter des fonds auprès d’un grand nombre de personnes, généralement via une plateforme spécialisée en ligne qui met en relation les porteurs de projet et les contributeurs.

Ces contributeurs peuvent soutenir votre projet avec ou sans contrepartie.

À qui s’adresse le crowdfunding ?

Le crowdfunding est accessible à tous, mais il est surtout utilisé par des porteurs de projet qui souhaitent lancer, tester ou accélérer leur activité.

Vous pouvez y recourir si vous êtes :

- un entrepreneur individuel ;

- une société comme une SAS (société par actions simplifiée) ou une SARL (société à responsabilité limitée) ;

- un créateur ou repreneur d’entreprise ;

- une association ou une collectivité, etc.

En réalité, ce mode de financement devient particulièrement intéressant si vous avez des difficultés à obtenir un prêt bancaire.

Comme vous le savez, les banques demandent souvent des garanties et veulent s’assurer de la viabilité de votre projet. Le crowdfunding peut notamment vous aider à :

- Apporter des fonds ou de la trésorerie : une campagne réussie montre que vous êtes capable de mobiliser de l’argent. Cela renforce votre crédibilité.

- Valider l’intérêt pour votre projet : si des clients ou des investisseurs sont prêts à financer votre projet, cela envoie un signal positif sur son potentiel économique.

En pratique, le crowdfunding ne remplace pas la banque : il renforce votre dossier et sécurise votre stratégie de financement.

Pour quel type de projet ?

Le crowdfunding peut financer une grande variété de projets. Ce n’est pas le secteur qui fait la différence, mais votre capacité à susciter de l’intérêt.

Vous pouvez par exemple financer :

- un commerce ou un restaurant ;

- un produit innovant ou technologique ;

- le développement d’une application mobile ;

- un projet immobilier ;

- un projet culturel comme un film, un livre ou un concert ;

- un projet solidaire ou environnemental, etc.

La principale différence avec un financement classique réside dans la logique du dispositif.

Ici, les contributeurs ne regardent pas uniquement la rentabilité. Ils sont souvent sensibles à :

- votre histoire ;

- votre vision ;

- l’utilité du projet.

Il y a donc une dimension émotionnelle et communautaire en plus de la logique financière.

Pour résumer :

- Le crowdfunding vous permet de financer votre projet sans dépendre uniquement d’une banque.

- Il s’adresse à la plupart des porteurs de projet, notamment les entrepreneurs.

- Il permet à la fois de lever des fonds et de valider votre marché.

- C’est aussi un levier pour renforcer votre crédibilité auprès des partenaires financiers.

Les différents types de crowdfunding

Maintenant que vous avez compris le principe du crowdfunding, il faut aller plus loin.

Il existe plusieurs modèles de crowdfunding. Et vous vous en doutez, ils ne fonctionnent pas de la même manière.

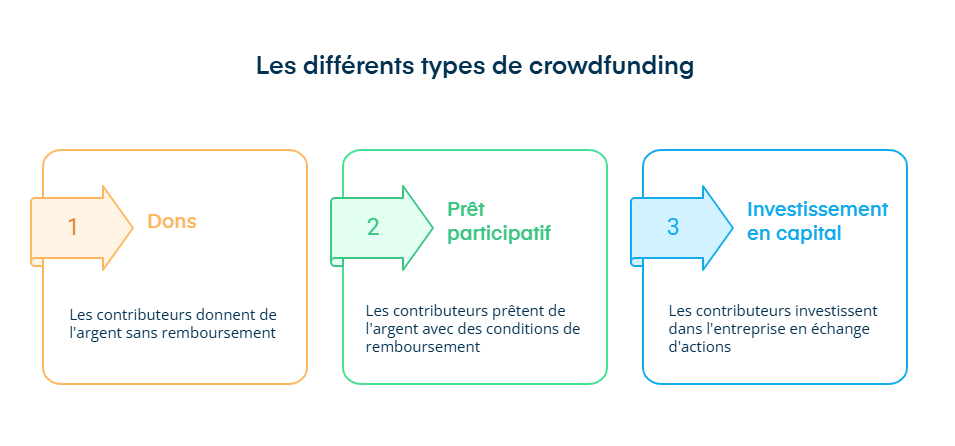

Concrètement, vous avez trois options :

- recevoir des dons ;

- emprunter de l’argent ;

- ou faire entrer des investisseurs dans votre capital.

Chaque modèle répond à un objectif différent. Il est donc important de bien les distinguer avant de choisir celui qui correspond à votre projet.

Les dons (avec ou sans contrepartie)

C’est le modèle le plus simple à comprendre : vous recevez de l’argent sans avoir à le rembourser.

Les contributeurs font un don pour soutenir votre projet. Ce don peut être :

- sans contrepartie, c'est-à-dire que le contributeur donne sans rien attendre en retour.

- avec contrepartie, donc vous devez offrir un avantage non financier pour remercier le donateur.

Cette contrepartie peut être :

- symbolique : remerciement, nom affiché sur le produit, accès en avant-première du produit, etc.

- matérielle : produit, objet ou service lié à votre projet.

Elle peut aussi correspondre à un préachat. Le client paie aujourd’hui pour recevoir votre produit plus tard.

C’est souvent ce modèle qui permet de tester votre marché.

Les contreparties servent à :

- donner envie aux contributeurs potentiels de participer ;

- créer un lien avec votre communauté ;

- inciter à donner davantage.

Plus elles sont cohérentes, plus votre campagne fonctionne.

Par ailleurs, il n’existe pas de plafond pour un don individuel. En revanche, vous pouvez lever jusqu’à 5 000 000 € sur 12 mois.

Les dons sont particulièrement adaptés si vous voulez lancer ou tester un projet sans vous endetter ni ouvrir votre capital.

Le prêt participatif (crowdlending)

Ici, la logique change complètement : vous empruntez de l’argent et vous devez le rembourser.

Dans le crowdlending, les contributeurs deviennent des prêteurs. Vous signez avec eux un contrat de prêt, généralement via la plateforme de crowdfunding.

Le prêt peut être :

- avec intérêt ;

- ou sans intérêt.

1. Pour un prêt avec intérêt :

- Chaque prêteur ne peut pas verser plus de 2 000 € par projet.

- La durée du prêt ne peut pas dépasser 7 ans.

- De son côté, le porteur de projet peut emprunter jusqu’à 5 000 000 € par projet.

2. Pour un prêt sans intérêt :

- Chaque prêteur peut aller jusqu’à 5 000 € par projet.

- Dans ce cas, la durée du prêt n’est pas limitée.

- En revanche, le montant total que le porteur de projet peut emprunter est plafonné à 1 000 000 € par projet.

Dans tous les cas, les fonds sont versés uniquement si l’objectif de la campagne est atteint.

Comme il s’agit d’un emprunt, le cadre contractuel doit aussi être clairement défini.

Le contrat doit notamment préciser :

- les conditions de remboursement ;

- la possibilité de remboursement anticipé ;

- l’existence ou non d’un droit de rétractation.

Enfin, la plateforme de crowdfunding choisie par le porteur de projet doit avoir le statut de prestataire de services de financement participatif (PSFP). C’est un agrément européen qui garantit un cadre sécurisé.

En bref, le prêt participatif est adapté si vous voulez financer votre projet sans diluer votre capital, tout en acceptant une obligation de remboursement.

L’investissement en capital (crowdequity)

Avec le crowdequity, vous ne remboursez pas l’argent, mais vous cédez une partie de votre entreprise.

Concrètement, les contributeurs investissent dans votre société et reçoivent en échange des actions.

Ils deviennent donc actionnaires.

Cela implique plusieurs choses :

- ils ont un droit d’information sur votre entreprise ;

- ils participent aux décisions importantes via les assemblées générales ;

- ils peuvent percevoir des dividendes (une part des bénéfices de l’entreprise) ;

- ils espèrent réaliser une plus-value en revendant leurs titres.

Autrement dit, vous partagez la valeur future de votre entreprise.

Ici, pas de plafond individuel pour investir. Vous pouvez lever jusqu’à 8 000 000 € sur 12 mois.

Les investisseurs peuvent aussi, sous certaines conditions, bénéficier d’une réduction d’impôt, appelée réduction Madelin, à hauteur de 18% des montants investis.

Le crowdequity est pertinent si vous avez un projet à fort potentiel et que vous acceptez de faire entrer des investisseurs dans votre capital.

Pour résumer :

- Il existe trois grands modèles de crowdfunding, chacun avec des règles différentes.

- Le don permet de financer un projet sans remboursement ni dilution.

- Le prêt implique un remboursement, avec ou sans intérêt.

- L’investissement implique de céder une partie de votre entreprise.

Comment choisir sa plateforme de crowdfunding ?

Vous avez maintenant une vision claire des différents types de crowdfunding. Mais concrètement, vous ne pouvez pas lancer une campagne seul.

Vous devez passer par une plateforme spécialisée qui va héberger votre projet, gérer les paiements et mettre en relation avec les contributeurs.

Le choix de cette plateforme est important, car il va influencer :

- votre visibilité ;

- votre capacité à collecter des fonds ;

- et la réussite globale de votre projet.

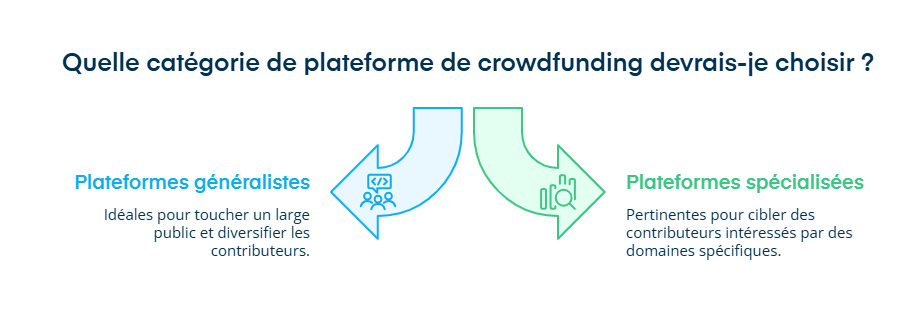

Les catégories de plateformes

Toutes les plateformes ne s’adressent pas au même public. En pratique, vous avez surtout le choix entre deux grandes catégories.

1. Les plateformes généralistes

Ces plateformes accueillent des projets très variés et s’adressent à un public large.

Exemples :

Elles sont adaptées si vous voulez toucher un maximum de personnes, même en dehors de votre secteur d’activité.

2. Les plateformes spécialisées

Ces plateformes se concentrent sur un domaine précis. Elles attirent donc un public déjà sensibilisé à certains types de projets.

Exemples :

- immobilier : Fundimmo, Homunity, Wiseed ;

- agriculture et alimentation : Miimosa, Blue Bees ;

- investissement : Tudigo, Sowefund ;

- transition énergétique : Lendopolis, Enerfip.

Elles sont souvent plus pertinentes si vous voulez parler à des contributeurs déjà intéressés par votre univers.

Les critères à analyser avant de choisir

Une fois que vous avez identifié le bon type de plateforme, vous devez regarder plus en détail son fonctionnement.

L’objectif n’est pas seulement de publier votre campagne, mais de maximiser vos chances de collecte dans de bonnes conditions.

Voici les principaux critères à analyser.

1. La commission prélevée

Vous vous en doutez, la plateforme ne travaille pas gratuitement. Elle prélève un pourcentage sur les fonds collectés, généralement entre 0% et 12%.

Donc, plus vous collectez, plus le montant payé à la plateforme augmente. Il faut donc intégrer ce coût dès le départ dans votre objectif de financement.

2. Les conditions de collecte

Certaines plateformes fonctionnent selon le principe du tout ou rien. Vous recevez les fonds uniquement si vous atteignez l’objectif fixé.

D’autres vous permettent de conserver les sommes collectées même si l’objectif n’est pas entièrement atteint.

Ce point est important, car il peut changer votre stratégie. Si vous avez besoin d’un montant minimum pour lancer votre projet, le tout ou rien peut être plus cohérent.

3. L’accompagnement proposé

Toutes les plateformes ne vous accompagnent pas de la même manière.

Certaines vous aident à structurer votre campagne avec :

- des conseils sur la communication ;

- un accompagnement au lancement de votre campagne ;

- des mises en relation avec des experts, etc.

Si c’est votre première campagne, cet accompagnement peut faire une vraie différence. Une bonne plateforme ne sert pas seulement à encaisser des paiements. Elle peut aussi vous aider à mieux préparer votre campagne.

4. L’expérience utilisateur

Ce critère peut paraître secondaire, mais il compte beaucoup.

Une plateforme claire et fluide permet de :

- mieux présenter votre projet ;

- faciliter le parcours du contributeur ;

- augmenter vos chances de conversion.

En pratique, plus c’est simple, plus vous maximisez vos chances de conversion.

Le point de vigilance réglementaire

Si vous choisissez une plateforme qui propose du prêt avec intérêt ou de l’investissement en capital, vous devez vérifier un point essentiel.

La plateforme doit disposer du statut de prestataire de services de financement participatif.

Vous pouvez vérifier ce statut dans un registre officiel européen, géré par l’Autorité européenne des marchés financiers, appelée ESMA.

Pour résumer :

- Les plateformes généralistes conviennent si vous cherchez une audience large.

- Les plateformes spécialisées sont souvent plus adaptées si votre projet vise un public déjà ciblé.

- Les frais, les conditions de collecte, l’accompagnement et l’expérience utilisateur peuvent avoir un impact direct sur le succès de votre campagne.

- Si vous choisissez du prêt ou de l’investissement, vous devez vérifier que la plateforme est bien enregistrée comme PSFP.

En pratique, ne choisissez pas la plateforme la plus connue par réflexe. Choisissez celle qui sert le mieux votre projet, votre cible et votre stratégie de financement.

Quels sont les avantages et les limites du crowdfunding ?

Vous savez maintenant comment fonctionne le crowdfunding et comment choisir votre plateforme.Mais avant de vous lancer, il est essentiel de prendre du recul.

Certes, le crowdfunding peut être très efficace, mais il ne convient pas à tous les projets.

Avant de vous lancer, vous devez comprendre ce que vous avez à y gagner et ce que vous devez gérer derrière.

Les avantages du crowdfunding

Le crowdfunding peut être une solution intéressante si vous cherchez à financer votre projet tout en gardant de la flexibilité.

Voici les principaux bénéfices pour vous.

Avantage 1 : une accessibilité plus large

Contrairement à un prêt bancaire, vous n’avez pas toujours besoin d’un historique financier solide ou d’un apport important.Cela permet à des jeunes entreprises ou à des projets en phase de lancement de se financer plus facilement.

Avantage 2 : un outil de communication puissant

Une campagne de crowdfunding ne sert pas uniquement à lever des fonds. Elle permet aussi de :

- faire connaître votre projet ;

- mobiliser une communauté ;

- créer de l’engagement.

Autrement dit, vous ne collectez pas seulement de l’argent. Vous construisez aussi votre audience.

Avantage 3 : un complément aux autres financements

Le crowdfunding peut venir en complément :

- d’un prêt bancaire ;

- d’une subvention d'investissement ;

- ou de vos fonds propres.

Cela vous permet de diversifier vos sources de financement et de limiter votre dépendance.

Avantage 4: une validation du marché

C’est un point clé. Si des personnes sont prêtes à financer votre projet, cela signifie qu’il existe un intérêt réel.

Avec le crowdfunding, vous pouvez tester votre idée avant d’investir davantage.

Les limites et risques du crowdfunding

Le crowdfunding n’est pas sans risque. En effet, il présente aussi des contraintes.

Il est important de les comprendre avant de vous lancer.

Inconvénient 1 : une obligation de remboursement dans certains cas

Si vous choisissez le prêt participatif, vous devrez rembourser les sommes empruntées, même si votre projet rencontre des difficultés.

Ce n’est donc pas un financement sans risque.

Inconvénient 2 : des coûts à ne pas sous-estimer

Une campagne de crowdfunding demande des moyens.

Vous devez prévoir :

- la communication ;

- la création de contenus ;

- la production des contreparties ;

- parfois un accompagnement.

Ce n’est pas un financement “gratuit”.

Inconvénient 3 : un risque pour votre image

Si votre campagne échoue ou si vous ne respectez pas vos engagements, cela peut nuire à votre crédibilité. Donc :

- vous pouvez perdre la confiance de votre audience ;

- cela peut freiner vos futures ventes ;

- et compliquer vos partenariats.

Inconvénient 4 : une gestion après la campagne

Une fois les fonds collectés, vous devez encore gérer l’après. Cela peut passer par :

- la livraison des contreparties, si votre campagne en prévoit ;

- l’information des contributeurs sur l’avancement du projet ;

- et le suivi administratif, financier ou comptable de l’opération.

En pratique, cela demande du temps, de l’organisation et le respect des engagements pris pendant la campagne.

Pour résumer :

- Le crowdfunding permet de financer votre projet plus facilement et de gagner en visibilité.

- Il vous aide à tester votre marché et à renforcer votre crédibilité.

Mais :

- vous devrez parfois rembourser les fonds ;

- les sommes peuvent être imposées ;

- votre projet devient public ;

- et la campagne demande du temps et des ressources.

En pratique, le crowdfunding est pertinent si vous êtes prêt à gérer à la fois la collecte et l’après.

Cadre légal et fiscalité du crowdfunding

Vous avez maintenant une vision claire des avantages et des limites du crowdfunding.Mais avant de vous lancer, il y a un autre point à ne pas négliger : le cadre légal et fiscal.

Concrètement, dès que vous collectez de l’argent, vous avez des obligations à respecter et des impacts fiscaux à anticiper.

Les obligations du porteur de projet

Avant même de lancer votre campagne, vous devez être clair sur un point : vous ne pouvez pas collecter de l’argent sans expliquer précisément ce que vous allez en faire.

Vous devez donc fournir des informations essentielles :

- votre identité (qui vous êtes, votre structure, votre activité) ;

- la nature et l’objectif du projet (ce que vous voulez financer et pourquoi) ;

- l’utilisation des fonds (à quoi va servir l’argent collecté).

L’objectif est simple : permettre aux contributeurs de comprendre ce qu’ils financent.

Dans certains cas, les exigences sont plus fortes.

Si vous proposez un investissement ou un prêt, vous devez aussi préciser :

- les risques du projet ;

- les conditions de remboursement ;

- les garanties éventuelles.

Autrement dit, vous devez être transparent sur ce que les contributeurs peuvent gagner, mais aussi perdre.

Une fois la campagne lancée, vous avez également des engagements.

- Utiliser les fonds comme prévuVous devez respecter ce que vous avez annoncé pendant la campagne.

- Payer une commission à la plateformeGénéralement entre 0 % et 12 % des fonds collectés.

Vous ne pouvez pas modifier l’usage des fonds sans justification.

Enfin, vous devez vérifier que la plateforme est conforme.

Quelle fiscalité pour les porteurs de projet ?

La fiscalité dépend notamment de la nature des fonds que vous recevez.

1. Les dons peuvent être imposables

Contrairement à ce que l’on pourrait penser, les fonds collectés sont en principe imposables, même lorsqu’il s’agit de dons sans contrepartie ou avec une contrepartie symbolique.

L’administration considère que cet argent participe à votre activité.

La manière dont vous êtes imposé dépend ensuite de votre situation.

- Si vous êtes en entreprise individuelle, les sommes sont intégrées à votre résultat :

- en BIC (bénéfices industriels et commerciaux) si cela correspond à une activité commerciale ;

- en BNC (bénéfices non commerciaux) dans les autres cas.

Vous souhaitez en savoir plus sur ces deux catégories d'impôt ? Consultez notre article qui détaille les caractéristiques et les différences concrètes du BIC et BNC.

- Si vous êtes en société, les fonds collectés sont intégrés au résultat de l’entreprise, soit comme revenus d’exploitation, soit comme revenus exceptionnels.

Un point très important concerne la taxe sur la valeur ajoutée (TVA).

- Si vous proposez une contrepartie réelle (produit ou service), cela est considéré comme une vente, vous devez donc appliquer la TVA.

- S’il n’y a pas de contrepartie, il n’y a pas de TVA.

2. Le prêt : pas imposé, mais à déclarer

Si vous financez votre projet par un prêt participatif :

- les sommes reçues ne sont pas imposables ;

- mais vous devez les rembourser.

En revanche, vous avez une obligation déclarative.

Tout prêt supérieur à 5 000 € doit être déclaré à l’administration fiscale via le formulaire n°2062.

Et si plusieurs prêts inférieurs à 5 000 € dépassent ce seuil une fois cumulés, ils doivent aussi être déclarés en utilisant l’annexe 2062-A.

Cette déclaration permet à l’administration de suivre les flux financiers.

3. L’investissement en capital : pas d’imposition immédiate

Si vous passez par le crowdequity :

- les fonds reçus sont des apports en capital ;

- ils ne sont donc pas imposés comme un revenu.

En revanche, vous devez respecter les règles classiques d’une augmentation de capital :

- dépôt des fonds sur un compte dédié ;

- publication d’une annonce légale ;

- déclaration et dépôt d’un dossier auprès du guichet des formalités.

Ici, on est dans une logique d’investissement, pas de chiffre d’affaires.

Pour résumer :

- Vous avez des obligations de transparence avant de lancer votre campagne (présenter votre projet, l’utilisation des fonds, etc.).

- Vous devez respecter vos engagements, notamment l’utilisation des fonds et les informations communiquées.

- La plateforme utilisée doit être conforme et encadrée.

- Le crowdfunding n’a pas de régime fiscal spécifique.

- Les dons sont généralement imposables pour le porteur de projet.

- Les contreparties peuvent entraîner de la TVA.

- Les prêts ne sont pas imposés, mais doivent être déclarés.

- L’investissement en capital n’est pas imposé immédiatement.

Comment réussir sa campagne de crowdfunding ?

Vous savez maintenant ce qu’est le crowdfunding, comment choisir une plateforme et quelles règles vous devez respecter. Il reste une question décisive : comment faire pour que votre campagne fonctionne vraiment ?

Car une campagne de crowdfunding ne réussit pas simplement parce qu’elle est en ligne. Elle fonctionne lorsque le projet est clair, que le message est bien construit et que les bonnes personnes sont mobilisées au bon moment.

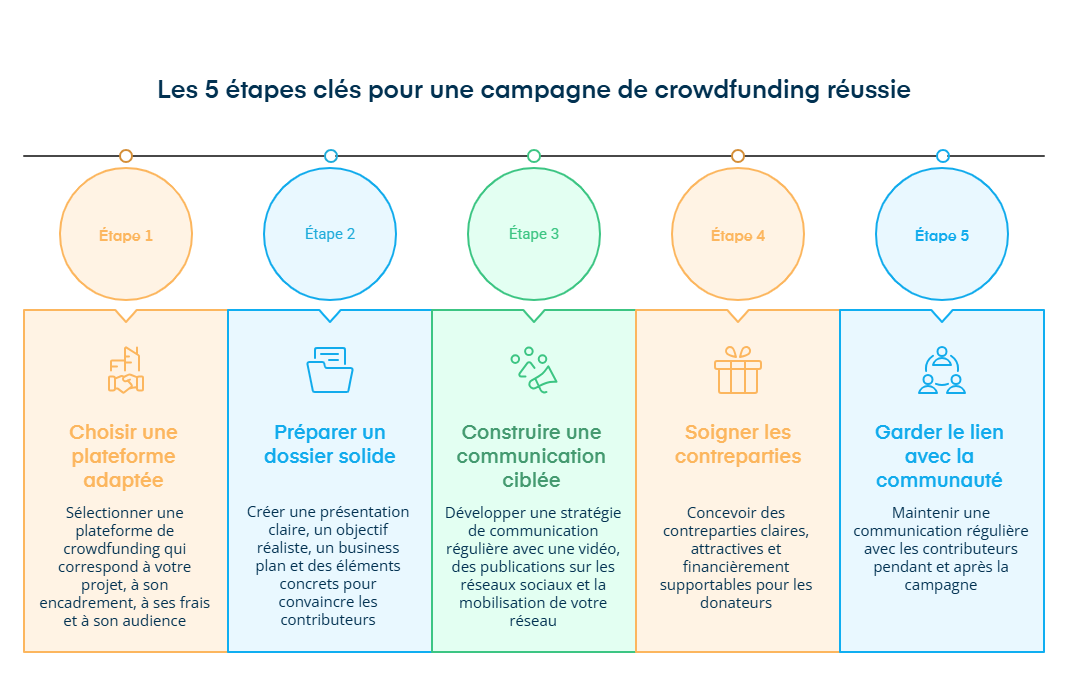

Étape 1 : choisir une plateforme adaptée

La première étape consiste à choisir une plateforme cohérente avec votre projet.

Avant de vous décider, regardez :

- son encadrement, c’est-à-dire vérifier que la plateforme est autorisée à proposer du prêt ou de l’investissement, notamment grâce au statut de PSFP ;

- ses frais, car ils réduisent le montant réellement disponible pour votre projet ;

- son audience, pour vérifier qu’elle attire bien le bon public.

Une plateforme connue n’est pas toujours la plus adaptée. L’essentiel est qu’elle corresponde à votre secteur et à votre objectif.

Étape 2 : préparer un dossier solide

Une campagne convaincante se prépare avant sa mise en ligne.

Votre dossier doit permettre de comprendre rapidement :

- ce que vous proposez ;

- à quoi servira l’argent ;

- pourquoi votre projet est crédible.

Pour cela, prévoyez :

- une présentation claire ;

- un objectif de collecte réaliste ;

- un business plan, si vous cherchez des prêteurs ou des investisseurs ;

- des éléments concrets, comme un prototype ou de premiers retours.

Plus votre projet paraît clair et concret, plus il inspire confiance.

Étape 3 : construire une communication ciblée

Même un bon projet peut échouer s’il reste invisible.

Vous devez donc préparer une communication simple et régulière, avec par exemple :

- une vidéo courte ;

- un message de lancement ;

- des publications sur les réseaux sociaux ;

- la mobilisation de votre réseau personnel et professionnel.

L’objectif est simple : faire connaître votre projet et donner envie de le soutenir.

Étape 4 : soigner les contreparties si vous êtes dans une logique de don

Si votre campagne repose sur le don avec contrepartie, ce point est important.

Vos contreparties doivent être :

- claires ;

- attractives ;

- cohérentes avec le montant donné ;

- supportables financièrement pour vous.

Une bonne contrepartie donne envie de contribuer sans mettre votre projet en difficulté.

Étape 5 : garder le lien avec votre communauté

Une fois la campagne lancée, vous devez continuer à informer les personnes qui vous soutiennent.

Cela passe par :

- des nouvelles régulières ;

- des remerciements ;

- un suivi après la campagne, par exemple sur la livraison des contreparties ou l’avancement du projet.

Ce suivi renforce la confiance et votre crédibilité.

En résumé, pour réussir votre campagne, vous devez :

- choisir une plateforme adaptée ;

- préparer un dossier solide ;

- rendre votre projet visible ;

- proposer des contreparties cohérentes si besoin ;

- garder le lien avec votre communauté.

En pratique, une campagne réussit surtout quand elle est bien préparée avant d’être mise en ligne.

Le traitement comptable du crowdfunding

Une fois votre campagne terminée, une question se pose rapidement : comment enregistrer les fonds en comptabilité ?

La logique est simple : vous recevez de l’argent, mais son traitement dépend de sa nature.

En pratique, tout repose sur une question : s’agit-il d’un don, d’un prêt ou d’un investissement ?

Je vais vous expliquer chaque cas simplement.

1. Don avec ou sans contrepartie

Dans cette situation, les sommes reçues sont généralement considérées comme un produit, c’est-à-dire un revenu pour votre activité.

Si vous êtes en entreprise individuelle ou en micro-entreprise, les fonds reçus doivent être inscrits dans votre livre des recettes.

Pour les sociétés commerciales, l’enregistrement comptable dépend surtout d’un point : y a-t-il une contrepartie et, si oui, laquelle ?

Comptabilisation des dons sans contrepartie

Ici, vous recevez de l’argent sans rien donner en échange.

Donc, à la réception des fonds, vous devez passer l'écriture suivante :

- Débit du compte « 512 – Banque ».

- Crédit du compte « 778 – Autres produits exceptionnels ».

Concrètement, vous enregistrez un revenu exceptionnel.

Comptabilisation des dons avec une contrepartie non significative

Ici, une contrepartie existe, mais elle reste limitée. Il peut s’agir par exemple d’un remerciement, d’un objet symbolique ou d’un avantage accessoire.

Le traitement comptable dépend alors du lien entre cette contrepartie et votre activité habituelle.

- Si la contrepartie est en lien avec la gestion courante, l'écriture comptable se fait ainsi :

- Débit du compte « 512 – Banque ».

- Crédit du compte « 758 – Indemnités et autres produits ».

- Si la contrepartie n’a pas de lien avec la gestion courante, vous devez passer l'écriture suivante :

- Débit du compte « 512 – Banque ».

- Crédit du compte « 778 – Autres produits exceptionnels ».

Comptabilisation des dons avec une précommande (considérée comme un acte de commerce)

C’est souvent le cas le plus concret pour un entrepreneur.

Ici, le contributeur ne fait pas seulement un don. Il paie à l’avance pour recevoir plus tard un produit ou un service. Comptablement, cela ressemble donc à une vente.

Vous devez alors utiliser un compte de produits adapté à la nature de ce que vous vendez :

- 707 s’il s’agit de marchandises

- 701 s’il s’agit de produits finis, etc.

À la réception des fonds, vous passez donc l'écriture suivante :

- Débit du compte « 512 – banque ».

- Crédit du compte de produits de la classe 7.

Concrètement, vous comptabilisez l’opération comme un chiffre d’affaires.

Si vous êtes soumis à la taxe sur la valeur ajoutée, il faudra aussi tenir compte de la TVA dans l’écriture.

Point important : les écritures présentées ici ne prennent pas en compte la TVA. Elle doit être ajoutée selon votre situation fiscale et la nature de l’opération.

2. Prêt participatif

Pour les sociétés commerciales, un crowdlending se comptabilise comme un prêt bancaire classique.

La différence se situe surtout dans le compte utilisé pour enregistrer l’emprunt. Ici, on utilise le compte 1682 – Emprunts participatifs.

Donc, à la réception des fonds, l'écriture se fait ainsi :

- Débit du compte « 512 – Banque ».

- Crédit du compte « 1682 – Emprunts participatifs ».

À l’échéance de remboursement d’emprunt :

- Débit du compte « 6611 – intérêts des emprunts », pour le montant correspondant aux intérêts financiers.

- Débit du compte « 1682 – emprunt participatif », pour le montant correspondant au capital remboursé.

- Crédit du compte « 512 – banque ».

En pratique, cela permet de distinguer ce que vous remboursez au titre du capital et ce qui correspond au coût du financement.

3. Investissement au capital

Ici, vous ne recevez ni un revenu ni un prêt. Vous recevez un apport en capital.

Comptablement, cela correspond à une augmentation de capital. Les investisseurs deviennent donc actionnaires de votre société.

À la réception des fonds, on passe l'écriture suivante :

- Débit du compte 512 – Banque.

- Crédit du compte 101 – Capital social.

Autrement dit, l’argent reçu vient renforcer les fonds propres de l’entreprise.

Pour résumer :

- Le traitement comptable du crowdfunding dépend du type de financement utilisé.

- Si vous recevez un don, les sommes sont comptabilisées comme un produit.

- Si ce don s’accompagne d’une précommande, l’opération est traitée comme une vente, avec la TVA si elle s’applique.

- Si vous passez par un prêt participatif, les fonds reçus sont comptabilisés comme une dette à rembourser.

- Enfin, si les contributeurs entrent au capital de votre société, les sommes reçues sont enregistrées comme un apport en capital.

Le point le plus important est donc le suivant : avant de comptabiliser les fonds, vous devez d’abord identifier leur vraie nature.

- Le crowdfunding est un mode de financement qui permet de mobiliser rapidement des fonds tout en testant l’intérêt du marché.

- Mais le choix du modèle est déterminant. Don, prêt ou investissement n’impliquent ni les mêmes contraintes, ni les mêmes conséquences sur votre trésorerie, votre fiscalité ou votre gouvernance.

- Une mauvaise décision peut fragiliser votre projet. L’enjeu est donc de choisir une solution cohérente avec votre situation, vos objectifs et votre capacité à gérer l’après-campagne.

Pour sécuriser vos choix et éviter les erreurs, Dougs vous accompagne dans la création de votre entreprise, la structuration de votre financement et le pilotage de votre activité.

FAQ sur le crowdfunding

Quelle est l’origine du crowdfunding ?

Le crowdfunding ne date pas d’internet. Il existe depuis plusieurs siècles, notamment sous forme de collectes publiques pour financer des projets.

Par exemple, la construction de la Statue de la Liberté a été en partie financée par une collecte auprès du grand public à la fin du XIXe siècle.

Aujourd’hui, le crowdfunding s’est développé grâce aux plateformes en ligne qui facilitent la mise en relation entre porteurs de projet et contributeurs.

Comment le crowdfunding a-t-il évolué ces dernières années ?

Le crowdfunding a connu une forte croissance avec le développement du numérique.

Au départ centré sur les dons, il s’est progressivement diversifié avec :

- le prêt participatif ;

- l’investissement en capital.

Aujourd’hui, il est utilisé aussi bien pour financer des projets entrepreneuriaux que des projets immobiliers, culturels ou environnementaux.

Quels sont les chiffres clés du crowdfunding en France ?

Le financement participatif connaît une forte croissance depuis plusieurs années.

Selon les baromètres du financement participatif en France, plusieurs milliards d’euros sont collectés chaque année via les plateformes de finance participative.

Quelques repères :

- le don moyen se situe autour de 40 à 70 euros ;

- les montants collectés varient fortement selon le type de financement ;

- certaines campagnes peuvent atteindre plusieurs centaines de milliers d’euros.

Les données évoluent chaque année et sont suivies notamment par des baromètres officiels du secteur.

Quel type de crowdfunding est le plus utilisé aujourd’hui ?

Le type de crowdfunding le plus utilisé dépend du volume et de l’usage.

- Le don avec contrepartie est très utilisé pour les projets créatifs ou de lancement.

- Le prêt participatif représente une part importante des montants collectés.

- L’investissement en capital est en forte croissance, notamment pour les entreprises.

En pratique, chaque modèle répond à un besoin différent : financement rapide, effet de levier ou levée de fonds structurée.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus