Se connecter

Se connecterParticipation aux bénéfices : une stratégie gagnant-gagnant

La participation aux bénéfices est un dispositif emblématique qui reflète l’engagement des entreprises pour une répartition plus équitable de la valeur créée. En France, ce mécanisme incarne l’idée que la réussite d’une entreprise peut et doit profiter à tous ceux qui y contribuent, salariés comme dirigeants. Pour les salariés, elle représente une reconnaissance tangible de leur implication. Pour les employeurs, c’est une opportunité de fédérer leurs équipes tout en tirant parti d’avantages fiscaux non négligeables, et, pour éviter toute erreur, mieux vaut vous faire conseiller par un expert-comptable. Mais comment ce dispositif fonctionne-t-il concrètement ? Qui peut réellement en profiter ? Toutes les entreprises sont-elles concernées ? On décortique tout ça ensemble pour y voir plus clair, c’est parti !

La participation aux bénéfices est un dispositif qui permet aux salariés de bénéficier d’une part des résultats de leur entreprise, tout en offrant aux employeurs des avantages fiscaux et sociaux. Voici l’essentiel à retenir :

- Qui est concerné ? Les entreprises de 50 salariés et plus doivent obligatoirement mettre en place la participation. Les plus petites peuvent le faire volontairement.

- Mise en place et calcul : l’accord de participation détermine la formule de calcul, la répartition entre salariés et les modalités de versement ou de placement sur un plan d’épargne salariale (PEE, PER collectif).

- Fiscalité : le versement immédiat entraîne imposition classique et cotisations sociales (CSG/CRDS), tandis que le placement sur un plan d’épargne salariale offre une exonération d’impôt sur le revenu.

- Avantages : pour le salarié, c’est une rémunération supplémentaire, pour l’employeur, une déductibilité fiscale et des exonérations sociales.

La participation est donc un levier concret pour partager la valeur créée et motiver les équipes.

Simulateur : Participation aux bénéfices

Comment fonctionne la participation aux bénéfices ?

Définition de la participation aux bénéfices

La participation est un dispositif de redistribution d'une partie des bénéfices de l’entreprise en faveur de ses salariés. Ce mécanisme leur ouvre droit à une part des résultats de l’entreprise.

La somme totale des bénéfices destinée aux salariés porte le nom de réserve spéciale de participation.

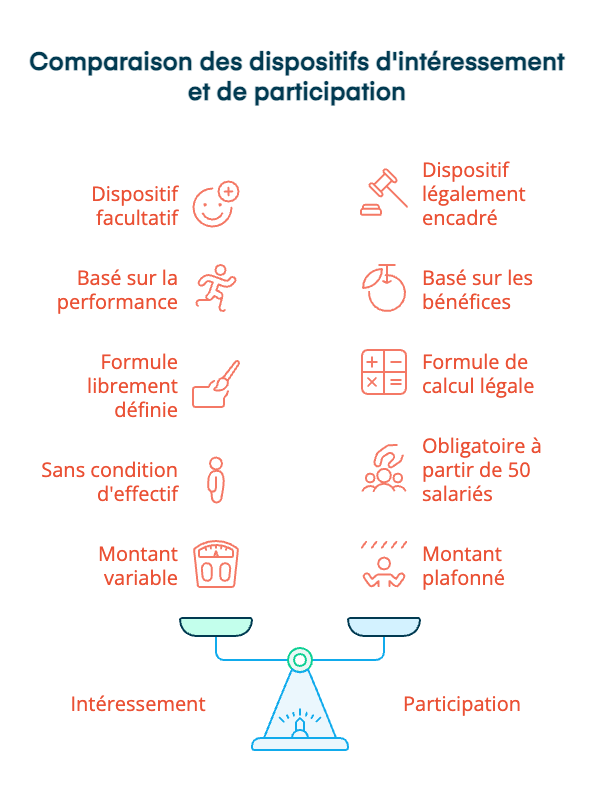

Quelle est la différence entre l'intéressement et la participation ?

L’intéressement et la participation aux bénéfices diffèrent sur plusieurs points essentiels.

L’intéressement est un dispositif volontaire, où les salariés sont rémunérés en fonction des résultats ou des performances de l’entreprise. Il peut être mis en place par l’employeur sans condition spécifique. Son montant est déterminé selon les critères de performance fixés dans l’accord, offrant ainsi une grande liberté dans le choix des formules de calcul.

La participation, en revanche, représente une part des bénéfices de l'entreprise. Elle est obligatoire pour certaines entreprises et doit suivre une formule de calcul légale. Elle ne dépend pas de la performance individuelle, mais des résultats globaux de l’entreprise.

Vous souhaitez comparer intéressement et participation ? Découvrez nos simulateurs dédiés à l’intéressement et à la participation.

Quels types d'entreprises sont concernés par la participation aux bénéfices ?

La participation aux bénéfices concerne les entreprises qui emploient, de manière continue, au moins 50 salariés par mois pendant 5 années consécutives. Ces entreprises doivent instaurer ce dispositif dès le premier exercice comptable suivant cette période d'éligibilité.

Les entreprises n’atteignant pas ce seuil peuvent néanmoins choisir d’instaurer volontairement la participation.

Depuis le 1er janvier 2025, les entreprises de 11 à 49 salariés qui ont réalisé un bénéfice net fiscal d’au moins 1 % du chiffre d’affaires pendant trois années consécutives doivent instaurer un dispositif de partage de la valeur. Cela peut prendre la forme d’un accord d’intéressement ou de participation, d’un abondement sur un plan d’épargne salariale, ou encore d’une prime de partage de la valeur.

Ce dispositif découle de l'instauration du dispositif obligatoire de partage de la valeur, conformément à la loi du 29 novembre 2023.

| Effectif de l’entreprise | Obligation de participation | Conditions particulières |

|---|---|---|

| Moins de 11 salariés | Non | Mise en place possible sur base volontaire |

| De 11 à 49 salariés | Oui, dispositif de partage de la valeur | Bénéfice net fiscal ≥ 1 % du chiffre d’affaires pendant 3 années consécutives |

| 50 salariés et plus | Oui | Participation obligatoire selon la formule légale ou équivalente |

Quelles sont les conditions de mise en place de la participation et quelles obligations en découlent pour l’entreprise ?

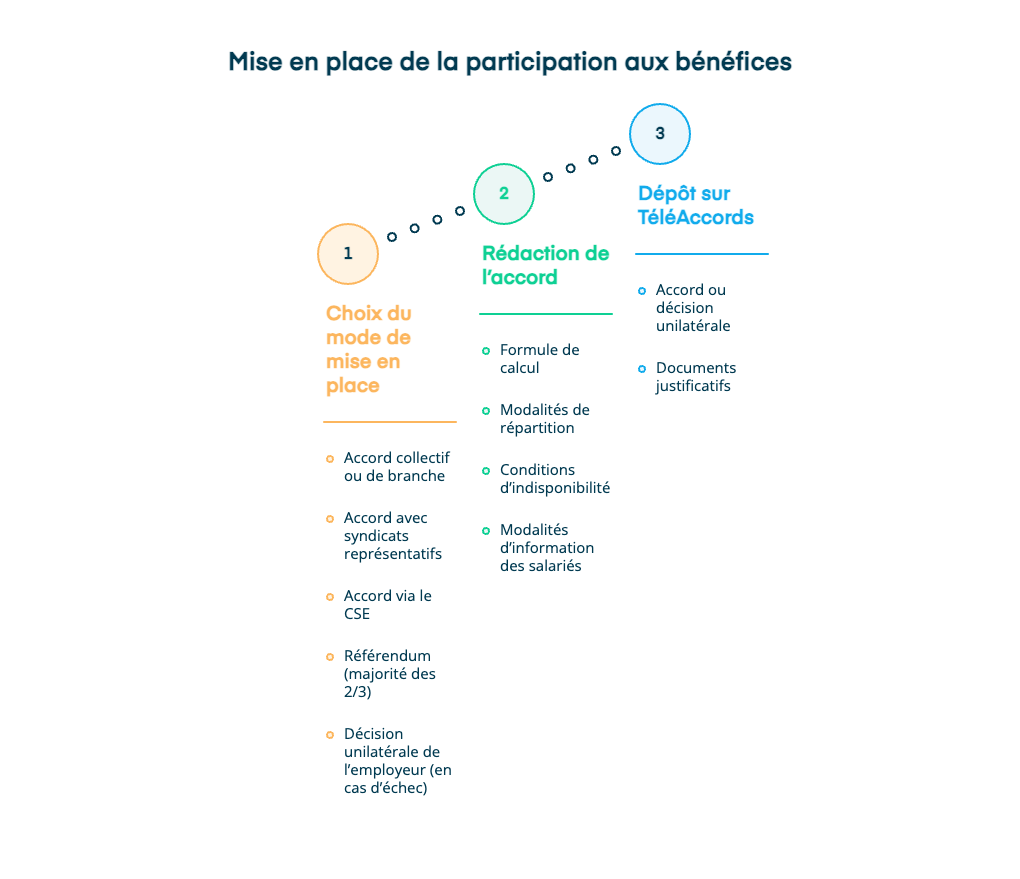

Élaboration de l’accord de participation

La mise en place de la participation aux bénéfices s’effectue par un accord entre l’entreprise et les représentants des salariés, ou, dans certains cas prévus par la loi, par une décision unilatérale de l’employeur.

Une fois instaurée, la participation impose à l’entreprise de proposer un plan d’épargne collectif, comme un Plan d’Épargne Entreprise (PEE) ou un Plan d’Épargne Retraite d’Entreprise Collectif (PERECO), afin de permettre aux salariés de placer leurs droits dans un cadre fiscal avantageux.

- En cas d’accord entre l’employeur et les salariésL’accord de participation peut être établi de plusieurs manières :

- par une convention ou un accord collectif de travail conclu au niveau professionnel ou de la branche ;

- par un accord entre l’employeur et les représentants d'organisations syndicales représentatives ;

- par un accord conclu au sein du comité social et économique (CSE) entre l’employeur et les représentants du personnel ;

- par un projet proposé par l’employeur et validé par référendum, avec une majorité des 2/3 des salariés.

L’entreprise peut également s’appuyer sur un modèle-type d’accord intégrant les clauses obligatoires. La formule de calcul et les modalités de répartition sont négociées avec les représentants des salariés.

- En l’absence d’accordSi aucun accord n’est conclu dans une entreprise légalement obligée d’instaurer la participation, un régime imposé par l’autorité administrative est mis en place. Ce régime intervient à l’initiative de l’inspection du travail si, à l’issue de l’année suivant la clôture d’un exercice bénéficiaire, aucun accord n’a été signé.

- Décision de l'employeurEn cas d'échec des négociations, l'employeur peut décider de mettre en place un régime de participation de manière unilatérale. Il doit toutefois respecter les dispositions légales et les critères définis par la réglementation en vigueur.

Contenu de l’accord de participation aux bénéfices

L’accord de participation doit impérativement inclure les éléments suivants :

- Dates clés : la date de conclusion, la prise d’effet et la durée de validité de l’accord.

- Base de calcul : la formule utilisée pour calculer la réserve spéciale de participation (RSP) ou, dans le cas d’une formule alternative, une clause démontrant son équivalence avec la formule légale.

- Indisponibilité des droits : la durée pendant laquelle les droits des bénéficiaires restent indisponibles ainsi que les cas permettant un déblocage anticipé.

- Disponibilité immédiate : les conditions et délais permettant aux bénéficiaires de demander, lors de chaque répartition, un versement immédiat de tout ou partie de leur participation.

- Affectation des sommes : les modalités et délais pour choisir l’affectation des sommes perçues, avec une précision sur l’affectation automatique en l’absence de choix exprimé.

- Répartition des droits : les critères de répartition de la réserve entre les bénéficiaires, y compris les plafonds applicables.

- Gestion des droits : la nature et le mode de gestion des droits des bénéficiaires.

Obligations et contrôles légaux liés à la participation aux bénéfices

Dépôt obligatoire de l'accord de participation

L'entreprise doit impérativement déposer l'accord de participation, la décision unilatérale ou le document d'adhésion sur la plateforme « TéléAccords ». Il s'agit d'un service de dépôt des accords collectifs. L'entreprise doit aussi soumettre les documents justifiant de la manière dont l'instauration de la participation a été décidée.

En cas d'absence de dépôt de l'accord, l'entreprise ne pourra pas bénéficier des exonérations fiscales et sociales liées à la participation.

Contrôle administratif

Une fois les documents déposés sur « TéléAccords », le service compétent du ministère du Travail remet un récépissé et transmet l'accord à l'Urssaf.

L'Urssaf dispose de 3 mois pour vérifier la conformité des clauses de l'accord avec la législation et la réglementation en vigueur. Si des documents manquent, cette dernière peut les réclamer à l'entreprise, prolongeant ainsi le délai de 3 mois à partir de leur réception.

En cas de demande de modification ou de retrait de clauses contraires à la loi, l'entreprise doit s'y conformer pour bénéficier des exonérations fiscales et sociales.

Quoi qu'il en soit, l'Urssaf ne peut pas exiger de modifications concernant les modalités de dénonciation ou de révision des accords.

Si aucune modification n'est demandée par l'Urssaf dans les 3 mois, l'entreprise peut bénéficier des avantages fiscaux et sociaux pour les exercices comptables en cours ou précédents.

Comment les salariés sont-ils informés sur la participation dans l'entreprise ?

Pour assurer la transparence et garantir que les salariés sont bien informés de leurs droits en matière de participation aux bénéfices, l’entreprise doit mettre en place un système d’information adapté. Cela inclut à la fois des informations collectives et des informations individuelles.

Information collective

L’accord de participation est généralement affiché dans l'entreprise, sauf si un autre moyen est prévu, comme la remise d’un exemplaire à chaque salarié.

Un rapport sur l’accord de participation est établi chaque année durant les six mois suivant la clôture de l’exercice comptable. Ce rapport est présenté au comité social et économique (CSE) ou transmis directement à chaque salarié en son absence.

Information individuelle

Si une entreprise met en place des dispositifs d'épargne salariale, tels qu'un Plan d’Épargne Entreprise (PEE) ou un Plan d’Épargne Retraite d'Entreprise Collectif (PERECO), elle doit fournir à chaque salarié un livret. Ce livret doit expliquer les dispositifs en question.

Lors de chaque versement de la participation, une fiche spécifique, distincte du bulletin de paie, est remise au salarié. Cette fiche indique notamment le montant des droits attribués et inclut une annexe rappelant les règles de calcul et de répartition prévues par l’accord. Elle peut être remise sous format électronique.

En cas de départ du salarié de l’entreprise, un document récapitulatif lui est remis. Il détaille les sommes et valeurs mobilières épargnées ou transférées, ainsi que la prise en charge des frais de gestion par l’entreprise ou par prélèvement sur les avoirs.

Même après leur départ, les salariés doivent être informés sur leurs droits s’ils sont bénéficiaires de l’accord de participation ou s’ils peuvent y avoir droit à l'avenir.

Suivi et recours en cas de manquement

Si un salarié ou un représentant constate un manquement aux obligations d’information ou de dépôt, il peut saisir l’inspection du travail ou l’Urssaf pour faire valoir ses droits. L’administration peut alors imposer des régularisations ou appliquer un régime d’autorité.

En respectant scrupuleusement ces obligations de dépôt, d’information et de contrôle, l’entreprise sécurise le dispositif de participation et garantit aux salariés la transparence et la protection de leurs droits.

Comment est calculée la prime de participation ?

La prime de participation est calculée en fonction des bénéfices réalisés par l'entreprise au cours de l'exercice écoulé. Son montant peut donc varier chaque année. Cependant, quel que soit le mode de calcul adopté, le montant de la prime de participation ne doit pas dépasser 75 % du plafond annuel de la Sécurité sociale par an et par salarié.

Formule de calcul de la prime de participation

L'entreprise doit utiliser la formule légale pour calculer la RSP. Elle peut aussi adopter une formule spécifique si le résultat obtenu est égal ou supérieur à celui de la formule légale.

La formule légale est la suivante :

[½(B – 5 % C)] x [S/V]

où :

- B = bénéfice net

- C = capitaux propres

- S = salaires

- V = valeur ajoutée de l'entreprise

Répartition entre salariés

La répartition de la prime de participation entre les salariés peut se faire selon plusieurs critères, définis dans l'accord de participation de l'entreprise.

Les critères les plus courants sont :

- une répartition uniforme, où chaque salarié reçoit la même somme ;

- une répartition proportionnelle au salaire ou au temps de présence de chaque salarié ;

- ou une combinaison de ces critères.

Les absences liées à certains congés (maternité, paternité, adoption, deuil, accident du travail, maladie professionnelle ou quarantaine) ne sont pas prises en compte dans le calcul du temps de présence.

NB : Lorsqu’un dispositif de participation est mis en place, tous les salariés de l'entreprise sont généralement concernés. Toutefois, une condition d'ancienneté peut être requise. En principe, l’entreprise peut exiger jusqu'à 3 mois de présence. Cette condition permet de garantir le partage équitable de la prime de participation aux salariés ayant une certaine ancienneté dans l’entreprise. L'ancienneté est déterminée par l'ensemble des contrats de travail exécutés au cours de la période de calcul et des 12 mois qui la précèdent.

Prime de participation pour 2026

Le montant de la prime de participation est plafonné à 36 045 € en 2026, soit 75% du plafond annuel de la sécurité sociale (PASS).

Supplément de participation

Si l'entreprise réalise d'importants bénéfices, le dirigeant peut décider de verser un supplément de participation aux salariés pour le dernier exercice comptable clos. Le montant de ce supplément peut être fixé librement, mais il ne doit pas dépasser 36 045 € pour l'année 2026.

Quand est versée la prime de participation ?

Le versement de la prime de participation doit être effectué au plus tard le dernier jour du 5ᵉ mois suivant la clôture de l'exercice. Par exemple, pour un exercice clôturé le 31 décembre, la prime doit être versée avant le 1er juin de l'année suivante.

Il existe cependant une exception dans le cas où l'entreprise souhaite verser des avances avant cette échéance.

Avance sur la participation

Si l'accord de participation le prévoit, l'entreprise peut verser des avances trimestrielles sur la prime de participation, après accord préalable du salarié. Ce dernier doit être informé de cette possibilité et des délais pour donner sa réponse (généralement 15 jours après réception de l'information). Si l'accord est donné, l'entreprise remettra un document distinct de la fiche de paie, détaillant le montant de l'avance, les retenues effectuées, ainsi que les modalités de remboursement en cas de trop-perçu.

Si le montant total des avances versées excède celui de la prime annuelle de participation, l’entreprise pourra récupérer le surplus sous forme de retenue sur salaire.

Versement de la prime de participation

Lorsqu'il est informé du montant de la prime, le salarié peut choisir de la percevoir immédiatement ou de la placer sur un plan d'épargne salariale, selon les conditions définies par l'accord de participation.

- Versement immédiat : si le salarié choisit cette option, l'entreprise doit lui verser la prime, en totalité ou en partie. Il doit cependant en faire la demande dans les 15 jours suivant l’information du montant qui lui a été attribué. Passé ce délai, des intérêts de retard s'appliqueront.

- Placement sur un plan d'épargne salariale : le salarié peut aussi choisir de faire verser la prime sur un PEE, un PEI, ou sur PER d'entreprise collectif (PERECO). Les sommes placées sont indisponibles pendant 5 ans pour le PEE ou PEI, et jusqu'à la retraite pour le PER d'entreprise collectif, sauf en cas de déblocage anticipé.

- Absence de demande immédiate ou de placement : si le salarié ne demande ni le versement immédiat, ni le placement sur un plan d'épargne salariale, la prime sera automatiquement distribuée. La moitié des sommes est placée dans un PER d'entreprise collectif, et l'autre moitié selon les conditions définies par l'accord de participation.

En l'absence d'accord de participation, la prime est versée sur un compte courant bloqué pendant 8 ans, à compter du 1er juin suivant la clôture de l'exercice. Un déblocage anticipé peut être autorisé dans certains cas.

Tableau récapitulatif : les délais clés de la participation aux bénéfices

| Étape | Délai applicable |

|---|---|

| Versement de la participation | Au plus tard le dernier jour du 5ᵉ mois suivant la clôture de l’exercice |

| Demande de versement immédiat par le salarié | 15 jours à compter de l’information sur le montant attribué |

| Indisponibilité des sommes placées sur PEE ou PEI | 5 ans sauf cas de déblocage anticipé |

| Indisponibilité des sommes placées sur PER collectif | Jusqu’à l’âge de la retraite sauf cas de déblocage anticipé |

Quels sont les avantages offerts par la participation aux bénéfices ?

Avantages pour le salarié

Les sommes perçues dans le cadre de la participation aux bén�éfices sont exonérées de cotisations sociales, à l'exception de la CSG et de la CRDS.

De plus, si ces sommes sont placées dans un PEE, PEI, PERECO ou PER d'entreprise collectif, et ce, dans un délai de 15 jours après leur versement, elles sont également exonérées d'impôt sur le revenu.

Avantages pour l'employeur

La mise en place d'un dispositif de participation aux bénéfices offre plusieurs avantages à l'employeur tant sur le plan social que fiscal.

Avantages sociaux

- Cotisations sociales : toutes les entreprises bénéficient d'une exonération des cotisations sociales sur les sommes versées dans le cadre de la participation.

- Forfait social : L'application du forfait social dépend de la taille de l'entreprise :

- Moins de 50 salariés : exonération du forfait social sur les sommes versées au titre de la participation.

- 50 salariés ou plus : l'entreprise doit s'acquitter d'un forfait social de 20 % sur les montants versés. Un taux réduit de 16 % s'applique si les sommes sont placées dans un PERECO ou un PER d'entreprise collectif.

Avantages fiscaux

Les entreprises mettant en place un dispositif de participation bénéficient d'avantages fiscaux significatifs :

- les sommes versées au titre de la participation sont déduites du bénéfice imposable ;

- dans le cas des Scop (sociétés coopératives de production), les sommes affectées à la réserve spéciale de participation peuvent être provisionnées pour investissement.

Focus sur la fiscalité et l'imposition de la participation

La fiscalité applicable à la prime de participation dépend principalement du choix effectué par le salarié : versement immédiat de la prime ou placement sur un plan d’épargne salariale. Voici les règles essentielles à connaître pour chaque situation.

Imposition en cas de versement immédiat

Si le salarié demande à percevoir immédiatement la prime de participation (en totalité ou en partie), les sommes reçues sont :

- Soumises à l’impôt sur le revenu : elles sont considérées comme un revenu exceptionnel à déclarer dans la catégorie des traitements et salaires.

- Soumises à la CSG et à la CRDS : ces prélèvements sociaux s’appliquent sur le montant perçu.

- À déclarer dans la déclaration de revenus : le salarié doit indiquer ces sommes dans les cases prévues à cet effet (par exemple, case 1AJ pour la plupart des salariés).

À noter : le versement immédiat entraîne donc une fiscalité directe sur le montant reçu.

Imposition en cas de placement sur un plan d’épargne salariale

Lorsque le salarié choisit de placer sa prime de participation sur un Plan d’Épargne Entreprise (PEE), un PERECO ou un PER collectif, il bénéficie d’une fiscalité avantageuse :

- Exonération d’impôt sur le revenu : tant que les sommes restent bloquées pendant la durée minimale (cinq ans pour le PEE, jusqu’à la retraite pour le PER collectif), elles ne sont pas imposables.

- CSG et CRDS : ces contributions restent dues sur la part investie, mais sont généralement prélevées à la source.

- Déclaration : même si elles sont exonérées, les sommes placées doivent être mentionnées dans la déclaration de revenus, dans la rubrique dédiée aux revenus exonérés.

Ce choix permet d’optimiser la fiscalité, à condition de respecter les délais de blocage.

Fiscalité en cas de déblocage anticipé

En cas de déblocage anticipé (mariage, naissance, achat de résidence principale, etc.), la fiscalité dépend du motif :

- Motif autorisé par la loi : l’exonération d’impôt sur le revenu est maintenue.

- Déblocage non autorisé ou retrait avant l’échéance : les sommes retirées deviennent imposables au titre de l’impôt sur le revenu, ainsi que les éventuels gains générés sur le plan.

Obligations déclaratives

- Sommes perçues immédiatement : à déclarer dans les cases correspondant aux salaires et traitements.

- Sommes placées : à mentionner dans la rubrique des revenus exonérés, pour information à l’administration fiscale.

Fiscalité pour l’employeur

Du côté de l’entreprise, les sommes versées au titre de la participation :

- Sont déductibles du bénéfice imposable, ce qui réduit l’impôt sur les sociétés.

- Peuvent faire l’objet d’une provision pour investissement (jusqu’à 50 % de leur montant) dans le cas des Scop.

- Sont exonérées de cotisations sociales (hors CSG/CRDS) et, pour les entreprises de moins de 50 salariés, du forfait social.

Contribution à la formation professionnelle et taxe d'apprentissage

Les sommes versées à la réserve spéciale de participation sont exonérées de la contribution à la formation professionnelle et de la taxe d'apprentissage.

En résumé, la fiscalité de la participation dépend du choix du salarié et du respect des délais de blocage. Le placement sur un plan d’épargne salariale offre un avantage fiscal significatif, tandis que le versement immédiat entraîne une imposition classique. L’entreprise, de son côté, bénéficie de la déductibilité des sommes versées et d’exonérations sociales et fiscales attractives.

La participation aux bénéfices est un outil efficace pour associer les salariés à la réussite de l’entreprise et optimiser la fiscalité. Les points clés à retenir :

- Obligation et volontariat : les entreprises de 50 salariés et plus doivent instaurer la participation ; les plus petites peuvent le faire volontairement.

- Modalités : les droits des salariés peuvent être versés immédiatement ou placés sur un plan d’épargne salariale, selon l’accord de participation.

- Fiscalité avantageuse : le placement sur un PEE, PEI ou PER collectif permet d’exonérer les sommes d’impôt sur le revenu, tandis que le versement immédiat est imposable et soumis à CSG/CRDS.

- Avantages pour l’employeur : déduction fiscale des sommes versées, exonération de cotisations sociales et possibilité de provision pour investissement.

La participation permet ainsi de valoriser les salariés tout en optimisant la fiscalité de l’entreprise.

FAQ sur la participation aux bénéfices

Comment fonctionne le partage des bénéfices dans une entreprise ?

Le partage des bénéfices se fait généralement par la distribution d'une part des bénéfices de l'entreprise aux salariés, selon une formule de calcul légale ou négociée.

Est-ce que la prime de participation est obligatoire ?

La prime de participation est obligatoire uniquement dans les entreprises de 50 salariés et plus. Elle n'est pas imposée aux entreprises de moins de 50 salariés, mais elle peut être mise en place de manière volontaire.

Participation ou intéressement ?

Dans le cadre de la participation, les salariés bénéficient obligatoirement d'une redistribution d'une partie des bénéfices de l'entreprise, tandis que l'intéressement repose sur les résultats ou les performances et reste facultatif.

Quand est-ce que la participation aux bénéfices est versée ?

La participation doit être versée au plus tard le dernier jour du 5ᵉ mois suivant la clôture de l'exercice. Il est aussi possible de recevoir des avances sur cette prime avant cette date.

Maha est directrice des opérations. Chez Dougs, elle pilote le pôle formation des comptables et assure la coordination des opérations entre les différents services, garantissant une fluidité et une efficacité optimale.

En savoir plus