Se connecter

Se connecterProduit financier : définition et comptabilisation en entreprise

Dividendes, intérêts, gains de change, plus-values… Vous avez du mal à vous y retrouver dans vos produits financiers ? C’est normal.

En pratique, la confusion est fréquente : mauvaise classification, erreurs de comptabilisation, impacts fiscaux mal anticipés… et parfois même des doubles enregistrements.

Pourtant, bien comprendre les produits financiers est fondamental pour sécuriser votre comptabilité et piloter votre performance.

Dans cet article, je vais vous expliquer ce qu’est un produit financier, comment le comptabiliser, quels sont les principaux types à connaître et comment éviter les erreurs les plus courantes.

Si vous souhaitez être accompagné et sécuriser votre gestion financière, vous pouvez faire appel à un expert-comptable en ligne de confiance.

- Un produit financier en comptabilité correspond aux revenus issus de vos placements financiers ou de vos décisions de financement (intérêts, dividendes, plus-values…).

- Les principaux types de produits financiers incluent les intérêts, les dividendes, les gains de change et les produits de cession.

- La comptabilisation des produits financiers se fait dans la classe 76, selon leur nature.

- La fiscalité des produits financiers peut différer de la comptabilité (régime mère-fille, réintégrations, produits latents).

- Les erreurs fréquentes concernent la confusion de nature, la double comptabilisation ou l’oubli d’impact fiscal.

- Ces produits influencent directement votre résultat financier et votre capacité d’investissement.

Je vous guide pas à pas pour clarifier ces points essentiels.

Qu’est-ce qu’un produit financier ? Définition claire et enjeux comptables

Avant même de parler de comptabilisation, je vous propose de clarifier un point important : de quoi parle-t-on exactement quand on évoque un produit financier ?

Parce qu’en pratique, c’est souvent là que commencent les erreurs : confusion de nature, mauvais classement, impacts fiscaux mal anticipés…

Je vous explique tout de manière simple.

Définition d’un produit financier

Si vous vous demandez ce qu’est un produit financier en comptabilité, je vais aller droit au but. Il s’agit des revenus générés par les placements ou les opérations financières de votre entreprise.

Concrètement, cela inclut :

- les intérêts générés par un prêt ou un placement financier ;

- les dividendes issus d’un investissement de l’entreprise ;

- les gains liés à des investissements financiers (cession de titres, change…).

Autrement dit, dès que votre entreprise tire un revenu d’une décision de financement ou d’un placement, vous êtes face à un produit financier.

Attention à ne pas confondre avec :

- Les produits d’exploitation : ils sont liés à votre activité principale (ventes, prestations).

- Les produits exceptionnels : ils sont liés à des événements non récurrents.

L’importance de bien identifier les produits financiers

Je vous le dis clairement : mal identifier vos flux financiers, c’est ouvrir la porte à des erreurs coûteuses.

Voici pourquoi vous devez être rigoureux :

- Éviter les erreurs de comptabilisation : une mauvaise classification peut fausser vos comptes.

- Mesurer correctement votre performance : les produits financiers influencent directement votre résultat.

- Anticiper l’impact sur la fiscalité : chaque produit a ses propres implications fiscales.

- Optimiser votre gestion financière : une bonne lecture permet une vraie optimisation fiscale, notamment pour les professionnels libéraux.

Dans les faits, cela implique :

- un suivi précis de chaque flux financier ;

- un suivi rigoureux des règles comptables et fiscales.

Comment comptabiliser les produits financiers en entreprise ?

Entrons dans le concret. Si vous voulez éviter les erreurs, la comptabilisation des revenus doit être claire, structurée et rigoureuse.

Je vais vous expliquer comment faire.

Les comptes comptables à utiliser (classe 76)

Tous les produits financiers sont enregistrés dans la classe 76 (compte comptable 76).

Voici un récapitulatif clair :

Compte | Intitulé | Description |

|---|---|---|

761 | Produits de participation | Dividendes reçus (filiales) |

762 | Produits des autres immobilisations financières | Intérêts sur prêts, comptes-courants d’associés, titres de créances |

764 | Revenus des valeurs mobilières de placement | Revenus liés aux obligations, organismes de placement collectif |

766 | Gains de change | Variation favorable sur devises |

767 | Produits nets sur cession de VMP | Produits de cession de titres |

768 | Autres produits financiers | Cas spécifiques |

Mon conseil : gardez ce tableau sous la main. Il vous évite beaucoup d’erreurs de classement.

Les principes de comptabilisation

Je vous conseille de toujours garder ces règles en tête :

- Enregistrement à la date d’acquisition du droit même si vous n’avez pas encore encaissé.

- Principe d’indépendance des exercices : il faut rattacher le produit au bon exercice.

- Distinction trésorerie vs engagement : ne confondez pas encaissement et comptabilisation.

C’est ici que beaucoup d’erreurs apparaissent, notamment sur les intérêts ou les dividendes en entreprise.

Cas pratique simplifié

Voyons cela en pratique :

- Exemple d’intérêts perçus :→ intérêts issus d’un prêt accordé par l’entreprise ou d’un compte courant d’associé→ compte 762

- Exemple de dividendes :→ revenus de participation→ compte 761

- Exemple de plus-value :→ vente de titres→ compte 767 (produits de cession)

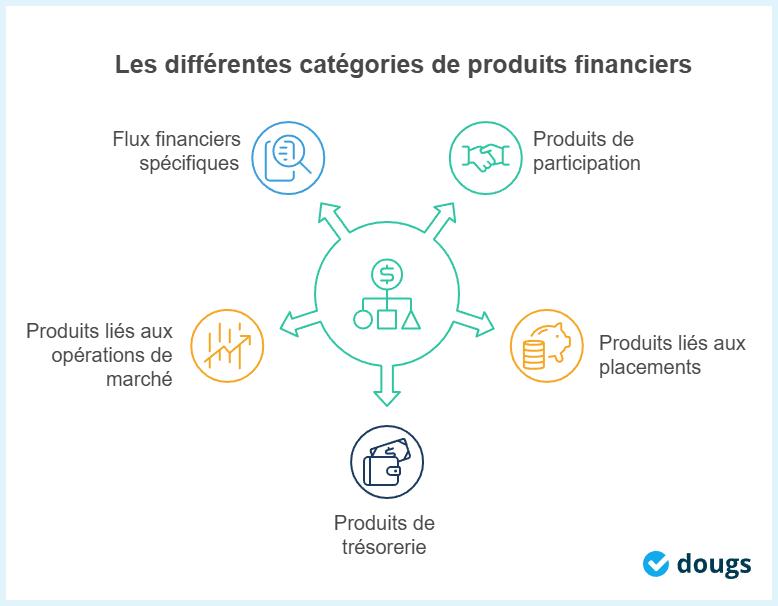

Les différents types de produits financiers

Pour bien gérer vos produits financiers, vous devez d’abord comprendre leurs catégories.

Pourquoi ? Parce que chaque type implique :

- une comptabilisation différente ;

- des implications fiscales spécifiques.

Voici les principaux types de produits financiers à connaître.

Produits de participation

Ce sont les revenus liés à vos prises de participation dans d’autres sociétés :

- Dividendes perçus ;

- Dividendes réinvestis ;

- Quote-part de résultat.

On parle ici de produits de participation. Ils sont souvent concernés par des régimes fiscaux spécifiques.

Produits liés aux placements financiers

Ici, on est sur les revenus issus de vos financements ou créances.

- Revenus des prêts ;

- Revenus des autres créances ;

- Revenus liés aux obligations ;

- Produits des autres immobilisations financières.

Il s’agit principalement des intérêts issus de prêts ou de comptes-courants d’associés.

Produits de trésorerie

Ces produits viennent de la gestion de votre trésorerie au quotidien.

- Revenus de valeurs mobilières de placement (VMP) ;

- Escomptes obtenus.

Ils sont souvent sous-estimés, mais utiles pour optimiser votre cash.

Produits liés aux opérations de marché

Ici, on parle de variation de valeur ou d’opérations financières.

- Gains de change ;

- Produits nets sur cessions de valeurs mobilières de placement ;

- Gains exceptionnels sur instruments financiers.

Ce sont notamment les plus-values réalisées lors de la cession de titres.

Produits fiscaux spécifiques

Certains placements financiers peuvent faire apparaître des écarts entre le traitement comptable et le traitement fiscal. Par exemple, certaines plus-values latentes sur des OPCVM peuvent être imposables fiscalement alors qu'elles ne sont pas encore comptabilisées.

Ces situations nécessitent des retraitements fiscaux spécifiques.

Exemples concrets de produits financiers en entreprise

Passons à du concret. Rien de mieux que des exemples de produits pour bien comprendre comment ils fonctionnent… et comment les comptabiliser.

Je vous montre les cas les plus fréquents en entreprise.

Exemple 1 : intérêts de placement

Vous placez votre trésorerie sur un compte à terme ? Les intérêts générés deviennent un produit financier.

- Ils proviennent de vos investissements financiers.

- Ils se comptabilisent en compte 762.

En clair : ce type de produit découle directement de vos décisions de financement.

Exemple 2 : dividendes perçus

Votre entreprise détient des parts dans une filiale ? Les dividendes reçus sont des produits financiers.

Ils se comptabilisent en compte 761 – produits de participation

C’est un vrai levier de performance financière… mais attention aux règles fiscales spécifiques.

Exemple 3 : gains de change

Vous facturez en devise étrangère ? Si le taux de change évolue en votre faveur, vous générez un gain.

- Cela crée un gain de change ;

- À comptabiliser en compte 766.

Pensez à suivre ces écarts régulièrement pour éviter les surprises.

Exemple 4 : plus-value sur titres

Vous vendez des actions ou des placements ? Si vous réalisez un gain, on parle de plus-value.

- Cette différence positive est un produit financier.

- À comptabiliser en compte 767 – produits nets sur cession de valeurs mobilières.

D’autres cas existent aussi :

- Escomptes obtenus → compte 765.

- Produits divers → compte 768 – autres produits financiers.

L’idée, c'est de toujours rattacher le bon produit au bon compte.

Mon conseil : reliez chaque produit à une logique économique claire. C’est ce qui vous permet d’analyser correctement votre performance financière… et d’éviter les erreurs.

Vous êtes en plein dans votre compta ? Chez Dougs, nous accompagnons les entrepreneurs depuis plus de 10 ans au quotidien. Découvrez nos conseils dans notre guide pour gérer la comptabilité de votre entreprise.

Calcul et impact des produits financiers sur le résultat

Prenons un peu de recul. Ces produits ne servent pas seulement à être comptabilisés… ils influencent directement votre résultat financier et vos décisions.

Définition du résultat financier

Le calcul est simple, mais essentiel :

Résultat financier = produits financiers – charges financières

En pratique, vous retrouvez :

- Les revenus financiers (classe 76 / compte 76) :

- intérêts, dividendes ;

- gain de change ;

- escomptes (compte 765) ;

- reprises sur provisions financières.

- Les charges financières :

- intérêts d’emprunts bancaires ;

- pertes de change ;

- autres coûts financiers.

À cela peuvent s’ajouter :

- transferts de charges financières.

- ajustements liés à la fiscalité applicable.

Impact sur la performance de l’entreprise

Les produits financiers ont un réel impact sur votre gestion.

Ils influencent :

- La rentabilité : les produits financiers améliorent votre résultat global.

- La trésorerie : ils génèrent du cash via vos placements.

- La capacité d’investissement : vous avez plus de moyens pour financer vos projets.

Et ce n’est pas tout : ils peuvent aussi impacter votre marge commerciale, surtout si leur poids devient important dans votre activité.

En résumé : bien maîtrisés, ces produits sont de véritables leviers de performance.

Traitement fiscal des produits financiers : éviter les erreurs courantes

Soyons clairs. C’est souvent ici que les erreurs coûtent le plus cher.

Pourquoi ? Parce que la fiscalité des produits financiers ne suit pas toujours la comptabilité.

Résultat : si vous ne faites pas les bons retraitements, vous risquez un redressement.

Régime mère-fille

Si vous percevez des dividendes d’une filiale, vous pouvez bénéficier d’un régime avantageux.

- Exonération partielle des dividendes ;

- Réintégration obligatoire :

- quote-part de frais et charges (5 % pour 1 % dans les groupes fiscalement intégrés)

Attention : mal appliquer ce régime est une erreur très fréquente.

Déductions et réintégrations fiscales

Tous les produits financiers ne sont pas imposés de la même manière.

Vous devez souvent ajuster entre comptabilité et fiscalité.

Concrètement :

- Certains produits sont non imposables et partiellement imposables.

- D’autres doivent être réintégrés fiscalement et déduits du résultat.

C’est ici que se jouent les principales optimisations… ou erreurs.

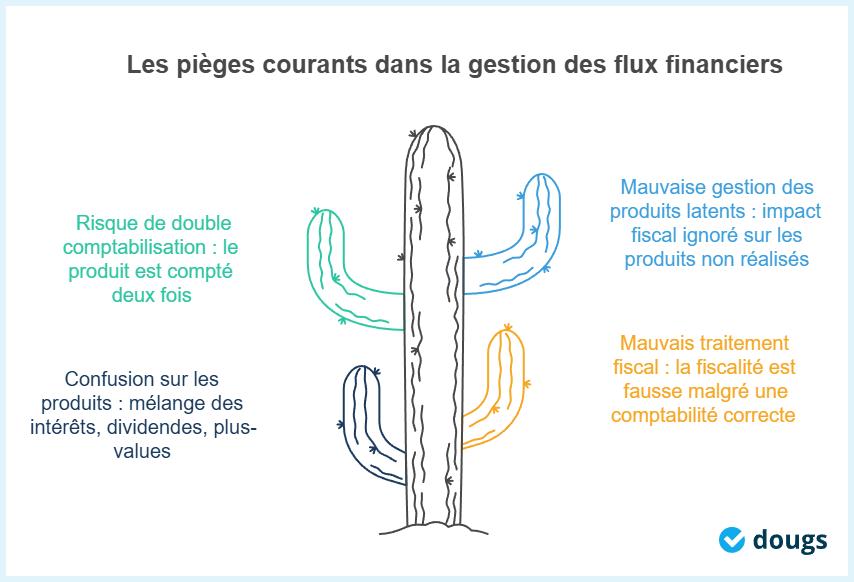

Les pièges fréquents dans la gestion des flux financiers

Je vous le dis franchement, la majorité des erreurs ne viennent pas de la technique… mais de mauvaises interprétations.

Je vais vous présenter les pièges que je vois le plus souvent… et que vous devez absolument éviter.

Confusion sur la nature des produits

C’est l’erreur n° 1. Vous mélangez intérêts, dividendes et plus-values.

Résultat :

- mauvaise comptabilisation ;

- mauvais compte utilisé ;

- impact direct sur votre résultat.

Je vous conseille de toujours identifier l’origine économique du produit.

Mauvais traitement fiscal

Votre comptabilité peut être juste… et pourtant, la fiscalité peut être fausse. C’est plus fréquent qu’on ne le pense.

Les erreurs les plus fréquentes sont les suivantes :

- régime mère-fille mal appliqué ;

- oubli de réintégration ;

- mauvaise interprétation des régimes spécifiques.

Les conséquences peuvent être lourdes :

- redressement fiscal ;

- sur-imposition ou sous-imposition.

N'oubliez jamais de vérifier votre traitement fiscal, même si votre comptabilité semble correcte.

Risque de double comptabilisation

C’est un piège technique assez courant.

Prenons un cas classique :

- la quote-part de résultat d’une filiale à l’Impôt sur le revenu (IR). Si elle n’est pas correctement suivie, elle peut être comptabilisée une première fois lors de sa constatation puis une seconde fois lors du versement.

Résultat : le produit est compté deux fois. Soyez particulièrement vigilant sur ce type d’opération. Une erreur peut vite arriver.

Mauvaise gestion des produits latents

C’est un point souvent négligé et pourtant risqué. On parle ici de produits non réalisés, comme :

- ETF

- OPCVM

L’erreur classique est d'ignorer leur impact fiscal alors qu'ils peuvent être imposables sans être comptabilisés.

Ne vous fiez pas uniquement à la comptabilité. Tenez également compte de la fiscalité.

Les bonnes pratiques pour gérer efficacement les produits financiers

Je vais être très concret avec vous. Bien gérer vos produits financiers, ce n’est pas qu’une question de comptabilité, c’est une question d’organisation.

Si vous voulez éviter les erreurs et piloter efficacement, adoptez ces bonnes pratiques.

Mettre en place un suivi rigoureux

Je vous recommande vraiment de ne pas laisser ces flux de côté.

Mettez en place :

- des tableaux de bord simples pour suivre vos produits ;

- un suivi par catégorie (dividendes, intérêts, etc.) ;

- un point régulier (mensuel ou trimestriel).

Plus votre suivi est clair, moins vous aurez de surprises.

Anticiper les impacts fiscaux

Ne vous contentez pas de constater… anticipez. Posez-vous les bonnes questions :

- quel sera l’impact fiscal de ce produit ?

- faut-il prévoir une réintégration ?

Faites des simulations en amont. Vous verrez, ça change tout dans vos décisions.

Sécuriser la comptabilisation

Ici, pas de secret : il faut cadrer. Je vous recommande :

- des process internes bien définis.

- des règles claires pour classer chaque produit.

- des contrôles réguliers.

Une comptabilité sécurisée, c’est moins de corrections et moins de stress.

Se faire accompagner

Soyons honnêtes : certaines situations deviennent vite techniques.

Dans ce cas :

- échangez avec un expert-comptable.

- validez vos traitements sensibles.

- posez vos questions en amont.

Parfois, un simple conseil vous évite une erreur coûteuse.

- Comprendre ce qu'est un produit financier est crucial pour éviter les erreurs de classification et comptabilisation.

- Les produits financiers incluent des revenus comme les intérêts, dividendes et plus-values, et sont enregistrés dans la classe 76.

- Une gestion rigoureuse et une anticipation des impacts fiscaux sont essentielles pour optimiser les performances financières.

- Les erreurs fréquentes incluent la confusion dans la nature des produits et une mauvaise application des régimes fiscaux.

- Mettre en place des suivis réguliers et se faire accompagner par un expert-comptable peuvent prévenir des erreurs coûteuses.

FAQ sur le produit financier

Quelle est la différence entre produit financier et produit d’exploitation ?

La différence tient à l’origine du revenu. Un produit d’exploitation vient de votre activité principale (ventes, prestations). Un produit financier vient de vos placements ou financements (intérêts, dividendes…).

Où enregistrer ces produits en comptabilité ?

Tous les produits financiers sont enregistrés en classe 76. dividendes → compte 761 intérêts → compte 762 gains de change → compte 766

Les produits financiers sont-ils toujours imposables ?

Non, pas toujours. Tout dépend du type de produit et du régime fiscal applicable.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus