Quel régime de TVA choisir pour ne pas pénaliser votre entreprise ?

2 mois de compta offerts

Choisir le bon régime de TVA (taxe sur la valeur ajoutée) est une décision importante. Un mauvais choix peut entraîner des tensions de trésorerie, une TVA non récupérée ou des factures à rectifier en cas de dépassement de seuil.

Si vous vous demandez quel régime de TVA choisir pour votre activité, c’est souvent parce que celle-ci évolue. Ce choix peut rapidement avoir un impact concret sur vos prix, votre trésorerie et vos obligations fiscales.

Dans cet article, je vous explique d’abord comment fonctionne la TVA, puis je détaille les régimes applicables. Enfin, je vous montre comment identifier celui qui correspond à votre activité et comment anticiper un changement.

Le régime de TVA détermine si vous devez facturer la TVA à vos clients, la déclarer à l’administration fiscale et selon quelles modalités la payer ou la récupérer.

- Sous certains seuils, la franchise en base vous permet de ne pas facturer la TVA, mais vous empêche aussi de la récupérer sur vos achats.

- À l’inverse, les régimes réels (simplifié ou normal) impliquent de facturer la TVA, de la déduire sur vos dépenses et de respecter des obligations déclaratives plus ou moins lourdes. Attention : à compter du 1er janvier 2027, le régime réel simplifié de TVA disparaît. Les entreprises concernées devront donc passer au régime réel normal.

Le bon choix du régime de TVA dépend surtout de votre chiffre d’affaires, de vos clients (particuliers ou professionnels), de vos investissements et de vos flux de TVA.

Pour savoir exactement ce qui s’applique à votre situation, je vous invite à poursuivre la lecture. Et si vous souhaitez sécuriser ce choix ou gagner du temps, vous pouvez aussi vous faire accompagner par un expert-comptable en ligne.

Qu’est-ce que la TVA et comment fonctionne-t-elle concrètement ?

Avant de choisir un régime de TVA, il est essentiel de bien comprendre de quoi il s’agit et comment ce mécanisme fonctionne au quotidien pour une entreprise.

Je commence donc par poser les bases, de manière simple, afin que vous puissiez ensuite comparer les régimes en toute connaissance de cause.

La TVA : principes de base

La TVA est un impôt lié à la consommation : elle est payée lors de l’achat d’un bien ou d’un service.

Elle est donc supportée par le consommateur et non par l’entreprise.

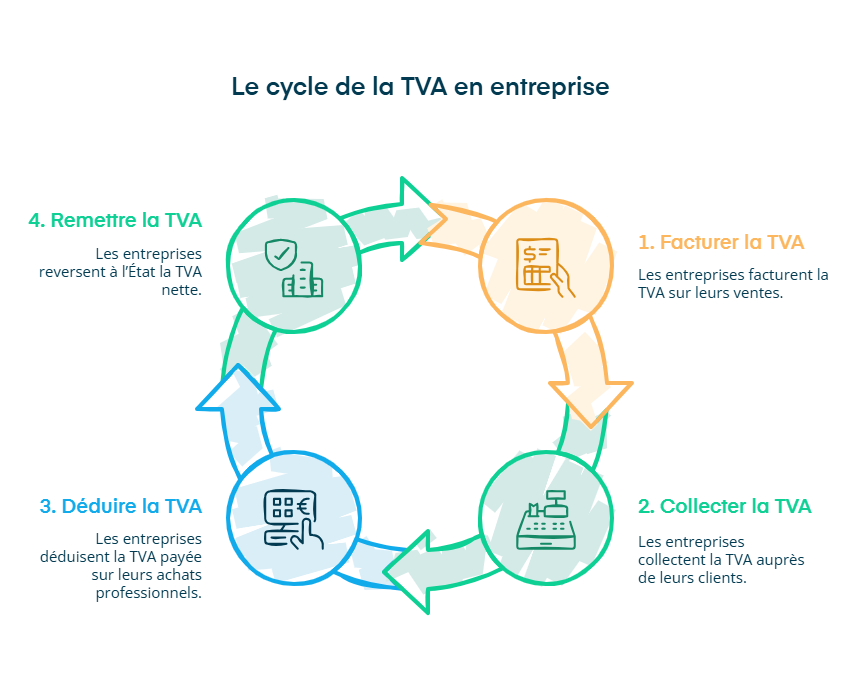

Le rôle de l’entreprise est double :

- elle facture la TVA à ses clients sur ses ventes ;

- elle reverse ensuite à l’État la TVA collectée, après déduction de celle payée sur ses achats professionnels.

Autrement dit, l’entreprise ne verse à l’État que la différence entre la TVA encaissée sur ses ventes et la TVA payée sur ses dépenses professionnelles.

Imaginons par exemple que vous achetez un produit 500 € HT et payez 100 € de TVA. Vous le revendez 550 € HT et facturez 110 € de TVA à votre client. Vous devrez donc reverser à l’État 10 €, correspondant à la différence entre la TVA collectée (110 €) et la TVA déductible (100 €).

Les taux de TVA applicables en France

Selon la nature de l’activité ou des biens vendus, plusieurs taux de TVA peuvent s’appliquer. Ils sont fixés par la loi et peuvent évoluer.

On distingue principalement :

- le taux normal de 20 %, appliqué à la majorité des biens et services ;

- le taux intermédiaire de 10 %, notamment pour la restauration, certains produits alimentaires, les transports de voyageurs ou certains travaux ;

- les taux réduits de 5,5 % ou 2,1 %, réservés à des produits ou services spécifiques comme les produits de première nécessité, les livres ou certains spectacles.

Attention ! Le taux applicable ne dépend pas de votre choix, mais de la réglementation liée à votre activité. Appliquer un taux incorrect peut entraîner un redressement, même si l’erreur est involontaire.

Pour résumer :

- la TVA est un impôt supporté par le consommateur, pas par l’entreprise ;

- l’entreprise joue un rôle d’intermédiaire entre ses clients et l’État ;

- l’impact réel de la TVA pour une entreprise se situe surtout au niveau du choix du régime qui permet de gérer correctement la trésorerie.

Les différents régimes de TVA des entreprises

Maintenant que le fonctionnement de la TVA est clair, la question centrale se pose : quel régime de TVA s’applique à votre entreprise ?

Ce choix détermine vos obligations déclaratives, votre capacité à récupérer la TVA et l’impact sur votre trésorerie.

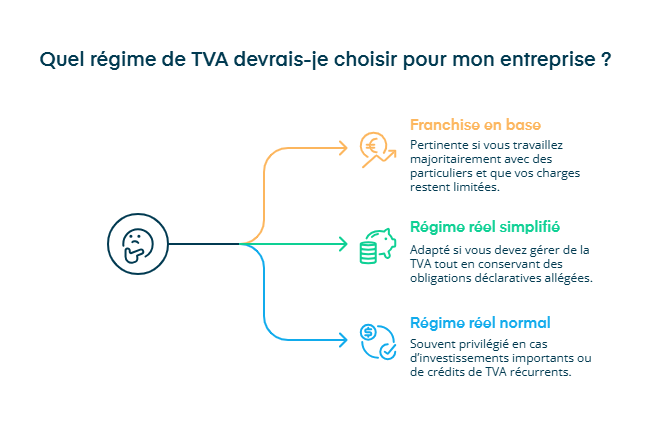

Il existe trois principaux régimes de TVA :

- la franchise en base ;

- le régime réel simplifié ;

- le régime réel normal.

L’objectif ici est simple : vous permettre d’identifier rapidement le régime qui vous concerne et d’en comprendre les implications concrètes. Vous pourrez ainsi faire un choix réellement adapté à votre activité.

1er régime : le régime de TVA de la franchise en base

La franchise en base de TVA s’adresse principalement aux entrepreneurs dont l’activité génère un chiffre d’affaires limité.

Ce régime permet de ne pas facturer la TVA, ce qui peut simplifier la gestion et, dans certains cas, améliorer la compétitivité des prix.

Avant de l’adopter, il est toutefois essentiel d’en comprendre les conditions et les conséquences.

Comment fonctionne la franchise en base de TVA ?

Avec la franchise en base, votre entreprise réalise des opérations normalement soumises à la TVA, mais bénéficie d’une exonération.

Concrètement :

- vous ne facturez pas la TVA à vos clients ;

- vous ne déclarez pas de TVA ;

- vous ne reversez pas de TVA à l’administration fiscale.

Ce régime repose donc sur une logique simple : pas de TVA collectée, mais également pas de TVA récupérable.

Les seuils de chiffre d’affaires à respecter pour bénéficier de la franchise

Pour bénéficier de la franchise en base, votre chiffre d’affaires hors taxes de l’année précédente doit rester sous certains seuils. Pour 2026, c’est :

- 85 000 € pour les activités de vente de marchandises, d’objets, de denrées alimentaires à emporter ou à consommer sur place, ainsi que les prestations d’hébergement ;

- 37 500 € pour les autres activités de prestation de services.

Des seuils de tolérance existent en cas de dépassement ponctuel. Dans ce cas, votre chiffre d’affaires de l’année en cours doit rester inférieur ou égal à :

- 93 500 € pour les activités de vente de marchandises ;

- 41 250 € pour les prestations de services.

Si ces seuils sont dépassés, la franchise en base cesse de s’appliquer à compter du 1er jour du mois de dépassement.

Prenons un cas simple : votre entreprise exerce une activité de vente de biens. En 2025, votre chiffre d’affaires atteint 90 000 €.

- Vous dépassez le seuil ordinaire de 85 000 €.

- Mais vous restez sous le seuil majoré de 93 500 €.

Vous conservez donc la franchise en base jusqu’au 31 décembre 2025.

- Si vous dépassez le seuil ordinaire sans dépasser le seuil majoré, vous sortez donc de la franchise au 1er janvier de l’année qui suit ;

- Si vous dépassez le seuil majoré, la franchise cesse immédiatement. Vous devenez redevable de la TVA à compter du premier jour du mois de dépassement.

Ces seuils s’apprécient hors taxes.

Les conséquences pratiques de la franchise en base

La franchise en base présente des effets concrets à anticiper :

- vos factures sont établies hors taxes (sans TVA). Le prix HT correspond donc au montant réellement payé ;

- vous devez faire figurer sur chaque facture la mention obligatoire : « TVA non applicable, article 293 B du CGI », afin d’expliquer l’absence de TVA ;

- la TVA payée sur vos achats n’est pas récupérable : elle devient un coût définitif pour votre entreprise, ce qui peut peser sur votre trésorerie, notamment si vous avez des charges ou des investissements importants.

Par principe, les entreprises nouvellement créées relèvent de la franchise en base au début de leur activité, tant que les seuils de chiffre d’affaires ne sont pas dépassés.

2e régime : le régime réel simplifié de TVA

Si la franchise en base ne s’applique pas à votre entreprise, le régime réel simplifié est souvent le régime “intermédiaire”.

Mais attention ! Ce régime sera supprimé à compter du 1er janvier 2027. Les entreprises concernées basculeront alors vers le régime réel normal.

Le régime réel simplifié permet notamment de facturer et de récupérer la TVA.

Dans quels cas votre entreprise relève du régime réel simplifié ?

Par principe, vous relevez du régime réel simplifié si les trois conditions suivantes sont réunies en 2026 :

- votre entreprise ne bénéficie pas de la franchise en base ;

- votre chiffre d’affaires HT de l’année civile précédente ne dépasse pas :

- 945 000 € pour les activités de vente de biens corporels, de restauration ou de mise à disposition de logements ;

- 286 000 € pour les autres activités ;

- le montant de TVA exigible de l’année précédente ne dépasse pas 15 000 €.

Ces seuils s’apprécient hors taxes, sur la base du chiffre d’affaires réalisé l’année civile précédente.

En outre, votre chiffre d’affaires réalisé au cours de l’exercice comptable 2026 et depuis le début de l’année civile ne doit pas excéder :

- 1 040 000 € pour les activités de vente de biens corporels, de restauration ou de mise à disposition de logements ;

- 323 000 € pour les autres activités.

Attention : certaines activités sont exclues du régime simplifié

Même si les seuils sont respectés, certaines opérations ou situations empêchent d’être au régime réel simplifié, notamment :

- les importations ;

- les entreprises nouvelles du secteur du bâtiment réalisant des travaux de construction ;

- depuis le 1er janvier 2022, les entreprises réalisant des acquisitions intracommunautaires (achats de produits en provenance de l’Union Européenne), qui doivent déposer des déclarations mensuelles.

Que se passe-t-il en cas de dépassement des seuils ?

Si votre chiffre d’affaires dépasse les seuils de base du régime simplifié (945 000 € ou 286 000 €), vous pouvez rester sous ce régime la première année qui suit le dépassement, à condition que :

- la TVA exigible de l’année précédente reste inférieure à 15 000 € ;

- votre chiffre d’affaires de l’année en cours n’excède pas :

- 1 040 000 € pour les activités de vente de biens corporels, de restauration ou de mise à disposition de logements ;

- 323 000 € pour les autres activités.

En revanche, si ces seuils sont dépassés en cours d’exercice, votre entreprise rel�ève du régime réel normal à compter du 1er jour de l’exercice en cours.

Dans ce cas, vous devez déposer :

- une déclaration CA3 récapitulative le mois suivant celui du dépassement (pour les opérations depuis le début de l’exercice) ;

- puis des déclarations CA3 mensuelles à partir du mois suivant.

Comment déclare-t-on et paie-t-on la TVA au régime simplifié ?

Le fonctionnement est plus léger qu’au régime réel normal :

- en cours d’année, vous ne déposez pas de déclaration mensuelle : vous versez deux acomptes semestriels ;

- une déclaration annuelle CA12 / CA12E permet ensuite de régulariser la TVA réellement due.

La date limite de dépôt de la déclaration annuelle de régularisation de la TVA (formulaire n°3517-S CA12 / CA12 E) dépend de la date de clôture de votre exercice comptable :

- Si votre exercice correspond à l’année civile (clôture au 31 décembre), la déclaration doit être télétransmise au plus tard le 2ᵉ jour ouvré suivant le 1er mai de l’année suivante (N+1).Par exemple, la déclaration relative à l’exercice 2024 devait être déposée au plus tard le 5 mai 2025.

- Si votre exercice ne se clôture pas au 31 décembre, la déclaration doit être télétransmise dans les trois mois qui suivent la clôture de l’exercice.

Les acomptes sont calculés ainsi :

- en juillet : 55 % de la TVA due au titre de l’exercice précédent (avant déduction de la TVA sur immobilisations) ;

- en décembre : 40 % de ce montant.

Aucun acompte n’est dû si la TVA due au titre de l’exercice précédent (avant déduction de la TVA sur immobilisations) est inférieure à 1 000 €.

3e régime : Le régime réel normal de TVA

Lorsque votre entreprise ne remplit pas les conditions de la franchise en base ou du régime réel simplifié, vous relèvez du régime réel normal de TVA.

Il s’agit du régime de droit commun, plus exigeant sur le plan déclaratif, mais aussi plus précis dans le suivi de la TVA.

Dans quels cas le régime réel normal s’applique ?

Vous relevez du régime réel normal lorsque :

- votre chiffre d’affaires dépasse les seuils du régime simplifié ;

- votre montant de TVA exigible dépasse 15 000 € ;

- votre activité ou vos opérations vous excluent du régime simplifié ;

- ou lorsque vous optez volontairement pour ce régime.

Quelles sont les obligations déclaratives ?

Au régime réel normal, la TVA est déclarée de manière régulière et détaillée.

Concrètement :

- vous devez déposer une déclaration CA3 indiquant :

- le montant total des opérations réalisées ;

- le détail des opérations soumises à TVA ;

- la déclaration est en principe mensuelle.

Toutefois, si le montant de TVA exigible sur l’année est inférieur à 4 000 €, vous pouvez déposer vos déclarations par trimestre civil.

Le paiement de la TVA intervient en même temps que le dépôt de la déclaration, via le compte professionnel de l’entreprise sur le site impots.gouv.fr.

Pourquoi ce régime est plus contraignant, mais parfois avantageux ?

Le régime réel normal implique :

- des déclarations plus fréquentes ;

- un suivi précis de la TVA collectée et de la TVA déductible.

En contrepartie, il permet :

- de suivre la TVA au plus près de la réalité de votre activité pour gérer au mieux la trésorerie et éviter les oublis grâce à la fréquence des déclarations ;

- de récupérer rapidement les crédits de TVA, mois par mois.

Ce régime est particulièrement intéressant lorsque votre entreprise réalise des investissements importants, génère des crédits de TVA récurrents ou connaît des variations significatives de chiffre d’affaires, car la déclaration mensuelle permet de récupérer la TVA plus rapidement et de suivre les flux au plus près de la réalité.

Le régime mini-réel de TVA : une option pour optimiser la trésorerie

Par principe, lorsqu’une entreprise relève du régime réel normal de TVA, elle est également soumise au régime réel normal pour l’imposition de ses bénéfices, ce qui implique une comptabilité plus lourde.

Le régime mini-réel a été prévu pour répondre précisément à cette situation.

Comment fonctionne le mini-réel ?

Le mini-réel permet aux redevables titulaires de bénéfices industriels et commerciaux (BIC) relevant du régime simplifié d’imposition d’opter pour le paiement de la TVA selon les modalités du régime réel normal. Ils restent toutefois placés sous le régime simplifié pour l’imposition de leurs bénéfices.

Concrètement :

- vous déclarez et payez la TVA selon le régime réel normal (déclarations CA3 mensuelles) ;

- vous restez soumis au régime simplifié pour l’imposition de vos bénéfices.

Cette option est ouverte aux redevables placés de plein droit ou sur option sous le régime simplifié d’imposition.

En revanche, elle ne s’applique pas aux titulaires de revenus non commerciaux (BNC) ou de revenus fonciers imposables à la TVA sous le régime simplifié d’imposition.Ces derniers peuvent toutefois opter pour le régime réel normal de TVA, mais sans bénéficier du mécanisme spécifique du mini-réel.

Comment exercer l’option pour le mini-réel ?

Pour opter pour le mini-réel, vous devez :

- adresser une demande à votre service des impôts par courrier recommandé avec accusé de réception ;

- exercer l’option avant la date limite de dépôt de la déclaration pour qu’elle prenne effet au 1er janvier de l’année en cours (sinon, elle s’applique au 1er janvier de l’année suivante).

Cette option ne vaut qu’en matière de TVA.Les redevables demeurent placés sous le régime simplifié d’imposition des bénéfices industriels et commerciaux et continuent à bénéficier des allègements propres à ce régime.

L’option est exercée pour une période de deux ans.

À défaut de renonciation au moins 30 jours avant son terme, elle est tacitement reconduite pour une nouvelle période de deux ans.

Les entreprises ayant opté pour le mini-réel restent tenues de déposer la déclaration récapitulative CA12 pour l’année précédant l’entrée en vigueur de l’option.

En résumé, il existe trois principaux régimes de TVA :

- La franchise en base permet de ne pas facturer la TVA, sous conditions de chiffre d’affaires, mais empêche sa récupération sur les achats.

- Le régime réel simplifié et le régime réel normal permettent de facturer et de récupérer la TVA, avec des obligations déclaratives plus ou moins fréquentes.

- Le régime réel normal offre notamment un suivi plus précis et une récupération plus rapide des crédits de TVA. Enfin, le mini-réel est une option du régime réel normal, qui permet de conserver un régime simplifié pour l’imposition des bénéfices tout en déclarant la TVA au réel.

Tableau récapitulatif des différents régimes de TVA

Après avoir détaillé le fonctionnement et les spécificités de chaque régime, ce tableau vous permet de comparer en un coup d’œil les principaux régimes de TVA.

L’objectif est simple : vous aider à situer rapidement votre entreprise et à comprendre les implications concrètes de chaque régime.

| Franchise en base | Jusqu’à 37 500 € pour les prestations de services Jusqu’à 85 000 € pour les activités de vente et d’hébergement | Non | Non | Aucune déclaration de TVA |

|---|---|---|---|---|

| Régime réel simplifié | Jusqu’à 286 000 € pour les prestations de services Jusqu’à 945 000 € pour les activités de vente et d’hébergement | Oui | Oui | Une déclaration annuelle et deux acomptes |

| Régime réel normal | Au-delà de 286 000 € pour les prestations de services Au-delà de 945 000 € pour les activités de vente et d’hébergement | Oui | Oui | Déclarations mensuelles, ou trimestrielles si la TVA annuelle reste inférieure à 4 000 € |

Comment choisir le bon régime d’imposition de TVA ?

Une fois les différents régimes de TVA identifiés, il reste une question essentielle : lequel est le plus adapté à votre situation actuelle ?

Il n’existe pas de réponse universelle. Le bon choix dépend surtout de votre activité, de vos clients, de votre niveau de charges et de l’évolution attendue de votre chiffre d’affaires.

Je vous propose donc d’aborder ce choix à travers des situations concrètes.

Quel régime de TVA choisir si vous travaillez principalement avec des particuliers ?

Si vos clients sont majoritairement des particuliers, ils ne peuvent pas récupérer la TVA. Dans ce contexte, le régime de la franchise en base peut présenter un réel intérêt, à condition de respecter les seuils de chiffre d’affaires applicables.

En effet :

- vous ne facturez pas de TVA ;

- vos prix peuvent être plus attractifs que ceux de concurrents soumis à la TVA.

Ce régime est particulièrement pertinent si votre activité génère peu de charges et si votre chiffre d’affaires reste sous les seuils applicables.

À l’inverse, si vos charges augmentent, l’impossibilité de récupérer la TVA peut rapidement devenir pénalisante, car la TVA payée sur vos achats devient un coût définitif qui pèse directement sur votre trésorerie.

Quel régime de TVA privilégier si vous travaillez principalement avec des professionnels ?

Lorsque vos clients sont des professionnels, la TVA n’a pas d’impact sur le coût final pour eux, car ils peuvent la récupérer sur leurs propres déclarations.

Dans cette situation :

- la franchise en base perd souvent son avantage concurrentiel ;

- les régimes réels deviennent plus pertinents, car ils permettent de récupérer la TVA sur vos achats.

Quel régime choisir si votre activité génère des crédits de TVA récurrents ?

Certaines activités conduisent naturellement à des crédits de TVA, par exemple lorsque :

- vous réalisez des investissements importants ;

- vous achetez avec un taux de TVA élevé et vendez avec un taux plus faible ;

- vous effectuez des opérations exonérées.

Dans ces cas, le régime réel normal (ou le mini-réel) est généralement le plus adapté. La déclaration mensuelle permet de récupérer la TVA plus rapidement, ce qui améliore directement la trésorerie.

Quel régime adopter si votre activité génère régulièrement de la TVA à reverser ?

Si votre entreprise doit régulièrement reverser de la TVA à l’administration fiscale, la question du rythme de paiement devient centrale.

Dans ce contexte :

- la franchise en base est rarement adaptée, car elle empêche la récupération de la TVA sur vos achats ;

- le régime réel simplifié peut être pertinent, car il repose sur deux acomptes semestriels et une déclaration annuelle de régularisation (CA12), ce qui permet d’anticiper les décaissements ;

- le régime réel normal peut aussi convenir, avec des déclarations CA3 mensuelles (ou trimestrielles), ce qui permet un suivi plus régulier des montants à reverser.

Le choix dépend alors du volume de TVA concerné et de votre capacité à suivre précisément vos obligations.

Vous débutez votre activité avec des investissements importants ?

Lors d’une création d’entreprise, les investissements de départ peuvent être significatifs. Dans ce cas, l’assujettissement à la TVA est souvent recommandé.

Opter pour un régime réel permet :

- de récupérer la TVA sur vos investissements ;

- d’éviter que la TVA ne pèse inutilement sur votre trésorerie.

Selon votre situation, le régime réel normal ou le mini-réel peuvent être envisagés afin d’accélérer la récupération de la TVA.

En clair, le choix d’un régime de TVA repose avant tout sur votre modèle économique, vos clients, vos charges et vos perspectives d’évolution.

Un régime adapté aujourd’hui peut devenir inapproprié demain si votre activité se développe. C’est pourquoi il est essentiel d’anticiper et de réévaluer régulièrement votre situation.

Est-ce que c'est possible de changer de régime de TVA ?

Après avoir identifié le régime le plus adapté à votre activité, une question revient souvent chez les entrepreneurs : est-ce que ce choix est définitif ?

La réponse est non. Un changement de régime de TVA peut intervenir automatiquement si votre chiffre d’affaires évolue, ou résulter d’une option de votre part si un autre régime devient plus intéressant.

Les changements de régime de TVA de plein droit

Les régimes de TVA (franchise en base, réel simplifié, réel normal) reposent sur plusieurs conditions, et notamment sur le chiffre d’affaires et la nature de l’activité.

Lorsque vous dépassez les seuils applicables, votre entreprise peut basculer automatiquement dans le régime correspondant. Le moment de ce changement dépend du seuil dépassé :

- Si vous dépassez le seuil ordinaire, mais restez sous le seuil majoré, la franchise en base continue de s’appliquer jusqu’au 31 décembre de l’année en cours. Vous sortez alors de la franchise au 1er janvier de l’année suivante.

- Si vous dépassez le seuil majoré, la franchise en base cesse immédiatement. Vous devenez redevable de la TVA à compter du jour du dépassement.

Prenons un exemple avec la franchise en base pour une activité commerciale. Tant que votre chiffre d’affaires de l’année N-1 ne dépasse pas 85 000 €, vous pouvez bénéficier de la franchise.

Si, sur une année N, vous dépassez ce seuil mais restez sous 93 500 €, vous conservez la franchise pour l’année en cours. Ensuite, deux cas peuvent se présenter :

- si, l’année suivante (N+1), votre chiffre d’affaires repasse sous 85 000 €, vous restez en franchise ;

- si, l’année suivante (N+1), vous dépassez à nouveau 85 000 € tout en restant sous 93 500 €, vous conservez la franchise pour l’année N+1, puis vous basculez au régime réel simplifié à compter du 1er janvier N+2.

En revanche, si votre chiffre d’affaires dépasse 93 500 €, vous perdez la franchise en base et vous devez facturer la TVA dès le 1er jour du mois de dépassement (ce qui peut impliquer l’émission de factures rectificatives).

Les changements de régime de TVA sur option

Dans certains cas, un régime de TVA peut être plus adapté à votre situation que celui qui s’applique normalement à votre entreprise. Vous pouvez alors choisir d’opter pour un autre régime de TVA, sous réserve de respecter les conditions prévues, notamment en matière de chiffre d’affaires.

Par exemple :

- si vous relevez du régime réel simplifié, vous ne pouvez pas opter pour la franchise si vos seuils de chiffre d’affaires ne le permettent pas ;

- si vous relevez du régime réel normal, vous ne pouvez pas opter pour le régime réel simplifié si votre chiffre d’affaires dépasse les seuils correspondants ;

- à l’inverse, si votre chiffre d’affaires vous permet de bénéficier de la franchise, vous pouvez opter pour un régime réel (simplifié ou normal).

Pour changer de régime de TVA sur option, vous devez informer votre service des impôts des entreprises (SIE) par courrier recommandé avec accusé de réception avant le 1er février de l’année au titre de laquelle vous souhaitez appliquer le nouveau régime.

Votre demande doit préciser le régime choisi et la date d’effet souhaitée. Des justificatifs peuvent être demandés, comme vos derniers bilans et comptes de résultat.

Attention : une fois l’option exercée, vous devez conserver le régime choisi pendant au moins deux ans, sauf si votre chiffre d’affaires dépasse ou repasse sous les seuils applicables.

Il est recommandé de se faire accompagner par un expert-comptable, comme Dougs, pour évaluer l’intérêt du changement de régime et sécuriser les démarches.

Pour résumer, un changement de régime de TVA peut être automatique en cas de dépassement de seuil, ou volontaire si vous choisissez d’opter pour un régime différent. Dans les deux cas, le point de vigilance principal reste l’anticipation : mieux vaut vérifier régulièrement vos seuils et vos obligations pour éviter une bascule en cours d’année et des ajustements lourds.

Le choix du régime de TVA repose sur plusieurs critères clés :

- votre chiffre d’affaires ;

- la nature de vos clients ;

- le niveau de vos investissements et vos flux de TVA.

Entre la franchise en base et les régimes réels, chaque option implique des obligations déclaratives différentes et des impacts directs sur votre trésorerie et votre gestion quotidienne.

Anticiper un dépassement de seuil ou un changement d’activité permet d’éviter des ajustements coûteux et des erreurs fiscales.

Pour sécuriser votre choix et gérer la TVA sans contrainte, les experts Dougs vous accompagnent à chaque étape, de l’analyse de votre situation aux déclarations.

FAQ sur le régime de TVA

Comment connaître son régime de TVA ?

Le régime de TVA dont vous relevez est indiqué sur votre mémento fiscal. Ce document est transmis par l’administration fiscale après le début de votre activité. Il récapitule notamment votre régime d’imposition, votre régime de TVA et vos principales obligations déclaratives.

En cas de doute, vous pouvez également vérifier ces informations depuis votre espace professionnel sur impots.gouv.fr ou vous faire accompagner par un expert-comptable, comme Dougs.

Comment faire pour choisir entre une déclaration de TVA mensuelle ou trimestrielle ?

Le choix entre une déclaration mensuelle ou trimestrielle dépend du montant de TVA exigible sur l’année.

En régime réel normal, si la TVA due sur l’année est inférieure à 4 000 €, vous pouvez opter pour des déclarations trimestrielles. Au-delà de ce seuil, la déclaration est obligatoirement mensuelle.

Ce choix permet surtout d’adapter le rythme de paiement à votre trésorerie et à votre capacité de suivi.

Peut-on changer de régime de TVA en cours d’année ?

Oui, un changement de régime de TVA peut intervenir en cours d’année, mais uniquement dans certains cas.

C’est notamment le cas lorsque votre chiffre d’affaires dépasse les seuils applicables à votre régime actuel : la bascule est alors automatique, parfois dès le 1er jour du mois de dépassement.

En revanche, un changement volontaire (sur option) s’effectue généralement au 1er janvier, sous réserve de respecter les délais et conditions fixés par l’administration fiscale.

Quel est le meilleur régime de TVA pour une entreprise qui débute ?

Il n’existe pas de régime unique “meilleur” pour toutes les entreprises qui débutent.

La franchise en base peut être adaptée si vous avez peu de charges et des clients particuliers.

À l’inverse, un régime réel est souvent préférable si vous réalisez des investissements importants, afin de récupérer la TVA sur vos achats.

Le choix dépend donc de votre activité, de vos clients et de vos besoins de trésorerie dès le lancement.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus