Tout savoir sur le résultat op�érationnel

1 mois de compta OFFERT

Comprendre la rentabilité réelle de votre entreprise ne se résume pas à regarder le résultat net à la fin de l’année. Ce chiffre global donne une indication, mais il ne vous dit pas toujours clairement comment votre activité performe au quotidien. Pour cela, un indicateur est particulièrement utile : le résultat opérationnel. Derrière ce chiffre se cache un indicateur clé de la santé économique et de la comptabilité de votre business, souvent cité mais parfois mal interprété. Il permet de comprendre si votre activité principale est réellement rentable, indépendamment des éléments financiers ou exceptionnels. Pourtant, cet indicateur est souvent mal compris ou confondu avec d’autres notions proches comme l’EBIT ou l’EBITDA. Alors, que mesure réellement le résultat opérationnel ? Comment le calculer et surtout comment l’utiliser pour piloter votre entreprise ? Dans cet article, nous vous expliquons ce qu’est le résultat opérationnel, ce qu’il inclut (et exclut) et comment vous en servir pour mieux analyser la performance de votre activité et prendre des décisions plus éclairées.

Avant d’entrer dans le détail du calcul et des différences entre les indicateurs de rentabilité, voici ce qu’il faut avoir en tête pour bien comprendre le rôle du résultat opérationnel.

- Le résultat opérationnel mesure la rentabilité issue de l’activité courante de l��’entreprise.

- Il exclut les éléments financiers, exceptionnels et l’impôt sur les bénéfices.

- Il est calculé à partir du compte de résultat, via les produits et charges d’exploitation.

- Il est équivalent à l’EBIT, souvent utilisé dans l’analyse financière.

- Il se distingue de l’EBITDA, qui neutralise amortissements et provisions pour analyser la capacité de génération de trésorerie.

Ces repères posés, il devient plus simple d’analyser la performance économique réelle de l’entreprise et de comprendre les enjeux liés à ces indicateurs.

Qu’est-ce que le résultat opérationnel ?

Le résultat opérationnel, également appelé résultat d’exploitation, correspond au solde financier dégagé par l’activité normale et récurrente de l’entreprise. Il fait partie des soldes intermédiaires de gestion (SIG) et figure directement dans le compte de résultat.

Son objectif est clair : isoler la performance économique liée à l’exploitation, sans tenir compte d’éléments extérieurs à l’activité courante.

Sont donc volontairement exclus du résultat opérationnel :

- les produits et charges financiers (intérêts d’emprunts, produits de placements, etc.) ;

- les éléments exceptionnels (cessions d’actifs, pénalités, litiges…) ;

- l’impôt sur les bénéfices.

Lorsque le résultat opérationnel est positif, l’entreprise dégage un bénéfice d’exploitation. À l’inverse, un résultat négatif traduit une perte d’exploitation, ce qui signifie que l’activité courante ne parvient pas à couvrir l’ensemble de ses charges.

| Éléments inclus | Éléments exclus |

|---|---|

| Chiffre d’affaires | Production stockée et immobilisée |

| Subventions d’exploitation | Autres produits de gestion courante |

| Reprises sur amortissements et provisions | Produits financiers |

| Charges financières | |

| Éléments exceptionnels (ex : cession d’actifs) | |

| Impôt sur les bénéfices |

Pourquoi le résultat opérationnel est-il un indicateur clé ?

Le résultat opérationnel joue un rôle central dans l’analyse de la situation financière d’une entreprise, car il conditionne directement la capacité de l’entreprise à fonctionner et à se développer.

Un résultat opérationnel suffisant permet notamment de :

- financer l’impôt sur les bénéfices ;

- absorber des charges exceptionnelles sans fragiliser la trésorerie ;

- rémunérer les associés sous forme de dividendes ;

- rembourser les emprunts contractés ;

- financer de nouveaux investissements de manière autonome.

Il constitue donc un indicateur de création de valeur, révélateur de la qualité du modèle économique et de l’efficacité de la gestion opérationnelle.

Comment calculer le résultat opérationnel ?

Le calcul du résultat opérationnel repose sur une logique simple : comparer ce que l’entreprise génère grâce à son activité à ce que cette activité lui coûte réellement.

La formule de base

Résultat d’exploitation = Produits d’exploitation – Charges d’exploitation

Les principaux produits d’exploitation

Les produits d’exploitation regroupent l’ensemble des revenus issus de l’activité courante, parmi lesquels on retrouve notamment :

- le chiffre d’affaires ;

- la production stockée ;

- la production immobilisée ;

- les subventions d’exploitation ;

- les autres produits de gestion courante ;

- les reprises sur amortissements et provisions ;

- les transferts de charges d’exploitation.

Les principales charges d’exploitation

Les charges d’exploitation correspondent aux coûts nécessaires au fonctionnement de l’entreprise :

- les achats consommés ;

- les services et autres services extérieurs ;

- les impôts, taxes et versements assimilés ;

- les charges de personnel ;

- les autres charges de gestion courante ;

- les dotations aux amortissements et provisions d’exploitation.

Le résultat obtenu reflète la performance économique réelle de l’entreprise, indépendamment de sa structure financière.

À noter que certaines charges indirectes peuvent faire l’objet d’estimations ou de clés de répartition. C’est pourquoi le résultat opérationnel doit toujours être analysé avec méthode et cohérence dans le temps.

| Produits d’exploitation | Charges d’exploitation |

|---|---|

| Chiffre d’affaires | Achats consommés |

| Production stockée | Services extérieurs |

| Production immobilisée | Autres services extérieurs |

| Subventions d’exploitation | Impôts, taxes et versements assimilés |

| Autres produits de gestion courante | Charges de personnel |

| Reprises sur amortissements et provisions | Autres charges de gestion courante |

| Transferts de charges d’exploitation | Dotations aux amortissements et provisions |

Résultat opérationnel, EBIT et EBITDA : quelles différences ?

Le résultat opérationnel est souvent comparé à l’EBIT et à l’EBITDA, car ces trois indicateurs poursuivent un objectif commun : mesurer la rentabilité. Toutefois, leur périmètre diffère.

Résultat opérationnel et EBIT

L’EBIT (Earnings Before Interest and Taxes) correspond, dans la pratique, au résultat opérationnel. Il mesure le résultat avant prise en compte :

- des intérêts financiers ;

- de l’impôt sur les bénéfices.

Les deux notions sont donc équivalentes dans la majorité des analyses financières.

EBITDA et EBE

L’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) adopte une approche plus large. Il neutralise :

- les amortissements ;

- les provisions.

L’objectif est de mesurer la capacité de l’entreprise à générer de la trésorerie à partir de son activité. En comptabilité française, il correspond à l’EBE (excédent brut d’exploitation).

| Indicateur | Périmètre | Prend en compte les amortissements | Prend en compte les charges financières | Objectif |

|---|---|---|---|---|

| Résultat opérationnel | Activité courante | Oui | Non | Mesurer la performance économique |

| EBIT | Activité courante | Oui | Non | Équivalent résultat opérationnel |

| EBITDA / EBE | Activité courante | Non | Non | Mesurer la capacité de génération de trésorerie |

Comment passer du résultat opérationnel à l’EBITDA ?

Pour passer du résultat opérationnel à l’EBITDA, il est nécessaire de retraiter certains éléments comptables. Concrètement, on ajoute au résultat d’exploitation les charges qui n’entraînent pas de sortie immédiate de trésorerie, principalement les amortissements et les provisions.

Cette analyse peut être réalisée :

- soit directement via les soldes intermédiaires de gestion (SIG) ;

- soit à partir du compte de résultat, en effectuant les retraitements nécessaires.

Elle permet d’obtenir une lecture complémentaire, particulièrement utile pour les analyses de trésorerie et de valorisation.

Exemple de calcul du résultat opérationnel

Voici un exemple de calcul du résultat opérationnel pour illustrer tout ça.

| Élément | Montant (€) |

|---|---|

| Chiffre d’affaires | 500 000 |

| Achats | -200 000 |

| Charges externes | -50 000 |

| Autres charges d’exploitation | -10 000 |

| Impôts et taxes | -15 000 |

| Charges de personnel | -100 000 |

| Dotations aux amortissements et provisions | -35 000 |

| Résultat opérationnel | 90 000 |

Prenons l’exemple d’une entreprise qui réalise un chiffre d’affaires de 500 000 €. Après déduction :

- des achats ;

- des charges externes ;

- des impôts et taxes ;

- des charges de personnel ;

- des dotations aux amortissements et provisions,

elle dégage un résultat opérationnel (ou résultat d’exploitation) de 90 000 €.

Après intégration des charges financières et de l’impôt sur les bénéfices, le résultat net s’élève à 43 333 €. Cet écart illustre parfaitement la différence entre la performance opérationnelle et la rentabilité finale.

L'importance de l'analyse et de l'interprétation du résultat opérationnel

L'analyse du résultat opérationnel offre une perspective précieuse sur la santé et l'efficacité opérationnelle d'une entreprise. Elle met en lumière la capacité de l'entreprise à générer des profits à partir de ses activités courantes. Cette analyse est particulièrement intéressante pour les investisseurs et les parties prenantes afin de juger de la viabilité et de la rentabilité de l'entreprise. C'est également un outil essentiel pour les dirigeants d'entreprise pour surveiller et ajuster leur stratégie opérationnelle. Les variations du résultat opérationnel peuvent en effet indiquer des changements dans l'efficacité opérationnelle ou dans l'environnement économique de l'entreprise. Une bonne maîtrise de l'analyse du résultat opérationnel est un atout majeur pour la prise de décision en matière de gestion et d'investissement.

Chiffre d’affaires et résultat opérationnel : un lien à analyser

Le chiffre d’affaires constitue le point de départ du résultat opérationnel, mais leur évolution n’est pas toujours parallèle.

Une hausse du chiffre d’affaires n’améliore le résultat opérationnel que si :

- les charges n’augmentent pas dans les mêmes proportions ;

- la structure de coûts reste maîtrisée.

C’est ici qu’intervient la notion de levier opérationnel, qui mesure la sensibilité du résultat opérationnel aux variations du chiffre d’affaires. Plus les charges fixes sont élevées, plus le résultat est sensible aux variations d’activité, à la hausse comme à la baisse.

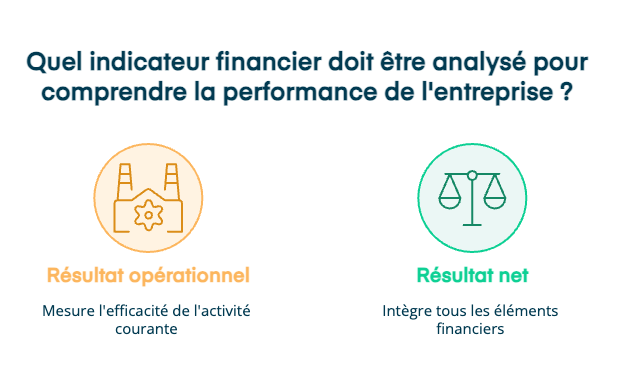

Résultat opérationnel ou résultat net : ne pas confondre

Le résultat opérationnel et le résultat net répondent à des objectifs différents :

- Le résultat opérationnel se concentre sur l’efficacité de l’activité courante.

- Le résultat net intègre l’ensemble des éléments financiers, exceptionnels et fiscaux.

Une entreprise peut ainsi afficher un bon résultat opérationnel tout en présentant un résultat net faible, voire négatif, en raison d’un endettement important ou d’événements exceptionnels. D’où l’importance d’analyser ces deux indicateurs de manière complémentaire.

Pour conclure, le résultat opérationnel constitue un indicateur central de la performance économique d’une entreprise, car il se concentre exclusivement sur l’efficacité de son activité courante.

- Il permet de mesurer la rentabilité indépendamment des choix de financement et de la fiscalité.

- Il sert de base aux décisions de gestion, d’investissement et de financement.

- Il doit être analysé dans le temps et comparé à des entreprises similaires pour être pleinement pertinent.

- L’EBITDA (ou EBE) vient compléter cette lecture en apportant une vision plus orientée trésorerie.

Bien compris et bien suivi, le résultat opérationnel devient un véritable outil de pilotage, indispensable pour sécuriser les décisions stratégiques et assurer la pérennité de l’entreprise.

FAQ : vos questions sur le résultat opérationnel

Qu’est-ce que le résultat opérationnel exactement ?

Le résultat opérationnel mesure la rentabilité générée par l’activité courante de l’entreprise. Il prend en compte uniquement les produits et charges liés à l’exploitation, sans intégrer les éléments financiers, exceptionnels ou l’impôt sur les bénéfices.

Résultat opérationnel et résultat d’exploitation, est-ce la même chose ?

Oui, dans la pratique comptable française, les deux notions sont équivalentes. Les termes peuvent varier selon les supports (comptables, financiers ou pédagogiques), mais ils recouvrent le même périmètre.

Quelle est la différence entre résultat opérationnel et résultat net ?

Le résultat opérationnel s’arrête à l’activité économique normale, alors que le résultat net intègre :

les produits et charges financiers,

les éléments exceptionnels,

l’impôt sur les sociétés.

Le résultat net donne donc une vision globale, tandis que le résultat opérationnel permet d’évaluer la performance économique réelle.

Le résultat opérationnel correspond-il à l’EBIT ?

Oui. L’EBIT (Earnings Before Interest and Taxes) est l’équivalent du résultat opérationnel. Il est surtout utilisé dans les analyses financières, les levées de fonds ou les comparaisons internationales.

Quelle est la différence entre résultat opérationnel et EBITDA ?

Le résultat opérationnel inclut les amortissements et provisions.L’EBITDA (ou EBE) les exclut afin de mesurer la capacité de l’entreprise à générer de la trésorerie à partir de son activité.

Les deux indicateurs sont complémentaires :

le résultat opérationnel mesure la rentabilité,

l’EBITDA mesure la performance de cash-flow.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus