Facture électronique SCI (société civile immobilière), LMNP (location meublée non professionnelle), LMP (loueur en meublé professionnel) : vous pensez ne pas être concerné ? C’est justement l’erreur la plus fréquente. Dès 2026, une simple absence de plateforme peut vous coûter 1 000 € d’amende, même si vous ne facturez rien.

Le problème, c’est que cette réforme fiscale de la facturation électronique obligatoire ne vise pas uniquement les grandes entreprises. Elle concerne aussi les investisseurs immobiliers, souvent sans qu’ils en aient conscience.

Vous vous demandez si vous êtes concerné et surtout quoi faire concrètement ?

Dans cet article, je vous explique qui est impacté, ce qui change dès 2026, les risques et comment éviter les sanctions.

La dématérialisation obligatoire des factures concerne bien plus de monde que prévu, y compris les investisseurs en immobilier.

Dès septembre 2026, toute structure disposant d’un SIRET devra être équipée d’une plateforme pour recevoir ses factures, même sans activité de facturation.

Concrètement, cela implique :

- une obligation de réception des factures électroniques dès 2026 ;

- un passage progressif à l’émission et au e-reporting à partir de 2027 ;

- des sanctions financières en cas de non-conformité (jusqu’à 1 000 € et plus).

Le point clé : vous êtes concerné dès lors que vous recevez des factures dans le cadre de votre activité.

Voici ce que cela change concrètement pour vous.

Facture électronique : pourquoi les SCI, LMNP et LMP sont concernés

Si vous pensez que cette réforme ne concerne que les grandes entreprises, vous n’êtes pas seul. C’est même l’erreur la plus fréquente.

En réalité, l’administration fiscale ne raisonne pas en fonction de la taille de votre activité, ni du nombre de biens que vous détenez. Elle applique une règle beaucoup plus simple : avez-vous un numéro SIRET (identifiant unique de votre activité auprès de l’État) ?

Si la réponse est oui, alors vous êtes automatiquement dans le périmètre de la réforme.

Autrement dit, cela concerne aussi bien :

- une SCI familiale ;

- un investisseur en LMNP (Loueur Meublé Non Professionnel) ;

- une activité en LMP (Loueur Meublé Professionnel) ;

- ou encore une holding immobilière.

Toutes ces structures sont considérées comme des entreprises, même si leur fonctionnement vous semble simple. Dans la majorité des cas (SCI, LMNP, LMP sans TVA), vous devez uniquement être inscrit sur une plateforme agréée pour recevoir vos factures.

Pourquoi le critère du SIRET change tout

Ce qui peut surprendre, c’est que l’administration ne regarde pas votre niveau d’activité. Elle ne se demande pas si vous avez un gros chiffre d’affaires ou si vous gérez plusieurs biens.

Elle regarde uniquement un point : votre existence en tant qu’entité économique.

Dès que vous avez un SIRET :

- vous êtes identifié comme une entreprise ;

- vous entrez dans les obligations fiscales liées à cette réforme.

Même si vous ne facturez pas de TVA (Taxe sur la Valeur Ajoutée), même si vous avez une activité très simple, vous entrez dans le dispositif.

C’est pour cela que beaucoup d’investisseurs sont concernés sans en avoir conscience.

Pourquoi vous êtes concerné sans forcément le savoir

Le point clé, c’est que la réforme ne se limite pas à l’émission de factures. Elle concerne aussi et surtout leur réception.

Prenons un exemple très concret.

Vous avez une SCI qui loue un appartement. Au quotidien, vous recevez plusieurs factures :

- une assurance ;

- de l’électricité (EDF) ;

- éventuellement des frais de banque ou de syndic.

Aujourd’hui, ces factures arrivent par e-mail ou par courrier.

Demain, elles seront déposées directement sur une plateforme de facturation électronique.

C’est précisément là que vous devenez concerné. Si vous n’avez pas de plateforme :

- vous ne recevez pas vos factures ;

- elles ne sont pas exploitables en comptabilité ;

- et vous ne pouvez pas justifier vos charges.

En résumé, vous n’avez pas besoin de facturer pour être concerné.Le simple fait de recevoir des factures dans le cadre de votre activité suffit.

Si vous êtes en train de créer une SCI ou d'autres structures immobilières, c’est donc le bon moment pour anticiper ces sujets. Mettre en place les bons outils dès le départ vous évite des ajustements compliqués plus tard.

Un expert-comptable dédié SCI de Dougs peut vous aider à mettre en place cela correctement dès le début, pour que tout soit fluide dès l’entrée en vigueur de la réforme.

�À retenir : Dès que vous avez un SIRET et une activité immobilière, vous êtes dans le viseur de l’administration.La question n’est donc pas “est-ce que je suis concerné ?”, mais plutôt “comment je m’organise pour être prêt ?”

Loi de finances 2026 : des sanctions fortement renforcées

Si cette réforme fait autant réagir, ce n’est pas uniquement à cause des nouvelles obligations. Le vrai sujet, ce sont les sanctions.

La loi de finances 2026 a clairement changé de ton. L’objectif est simple : pousser toutes les entreprises à adopter la facturation électronique, sans exception.

Et pour y parvenir, l’administration a fortement augmenté les pénalités.

Les 3 sanctions à connaître absolument

Retenez trois types de sanctions principales.

- 1 000 € d’amende si vous n’êtes pas inscrit sur une plateforme en 2026 ;

- 50 € par facture manquante si vous ne respectez pas les obligations ;

- 500 € par défaut de e-reporting si certaines données ne sont pas transmises.

Ces montants peuvent sembler isolés, mais ils prennent tout leur sens lorsqu’ils s’additionnent.

Pourquoi le risque est plus élevé qu’il n’y paraît

Le vrai danger n’est pas l’amende de 1 000 € en elle-même. C’est l’effet cumulatif.

Prenons un exemple simple.

Vous n’êtes pas en conformité :

- vous payez déjà 1 000 €

Puis vous oubliez ou ne traitez pas correctement 10 factures :

- 10 × 50 € = 500 €

Vous êtes déjà à 1 500 € de pénalités.

Et ce n’est qu’un début. Si vous ajoutez des erreurs de e-reporting, la facture peut encore grimper.

C’est pour cela que l’administration mise sur ces sanctions : elles incitent fortement à se mettre en conformité rapidement.

En résumé, le risque n’est pas ponctuel. Il est progressif et peut vite devenir significatif si vous ne vous organisez pas.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Ce qui change dès septembre 2026

Au-delà des sanctions, ce qui va vraiment changer, c’est votre quotidien.

Aujourd’hui, la gestion des factures est simple : vous les recevez par e-mail ou par courrier, vous les archivez, et votre comptable les traite.

À partir de septembre 2026, ce fonctionnement disparaît.

Pourquoi vous ne recevrez plus vos factures comme avant

Le changement est radical.

- À partir de septembre 2026 :

- plus de PDF envoyés par e-mail ;

- plus de factures papier dans votre boîte aux lettres.

- Désormais, vos fournisseurs déposeront vos factures directement sur une plateforme de facturation électronique sécurisée.

Et c’est là que beaucoup se trompent. Dès septembre 2026, vous n’êtes pas forcément obligé d’émettre des factures.Toutefois, vous êtes obligé de pouvoir les recevoir. C’est précisément pour cette raison que quasiment tout le monde est concerné, y compris les SCI, LMNP et LMP.Que vous ayez une activité simple ou non, dès que vous recevez des factures (assurance, électricité, banque…), vous allez les récupérer via une plateforme.

Pourquoi une plateforme est aujourd’hui obligatoire

C’est ici que tout se joue.

Sans plateforme, le problème ne se limite pas à l'organisation. Vous sortez complètement du circuit.

Vos fournisseurs continueront à émettre des factures, mais elles seront déposées sur un système auquel vous n’avez pas accès.

Pour l’administration, c’est comme si vous n’étiez pas organisé correctement.

Sans plateforme, vos factures ne sont pas seulement “non reçues” : elles sont considérées comme inexistantes.

Et sans facture :

- vous ne pouvez pas justifier vos charges ;

- votre comptabilité devient incomplète ;

- et vous prenez un risque fiscal réel.

Ce n’est pas seulement un problème technique : c’est toute la fiabilité de votre gestion qui est en jeu.

C’est pour cela que l’administration insiste autant sur la mise en place de la facturation électronique.

L’enjeu n’est donc pas seulement de “recevoir des factures”. C’est de rester dans un système fluide, structuré et exploitable.

À retenir :

La réforme ne change pas seulement un outil, elle transforme votre façon de gérer vos factures.Et sans anticipation, vous risquez de subir le système au lieu de le maîtriser.

Ce changement ne se fait pas en une seule étape.

Dès 2026, il devient nécéssaire de recevoir vos factures électroniques via la plateforme.À partir de 2027, selon votre activité, vous devrez également émettre des factures et transmettre des données à l’administration (e-reporting).

Plateformes agréées : ce qui change vraiment pour vous

Un point a beaucoup évolué dans la réforme, et il est souvent mal compris : l’État ne proposera finalement pas de solution gratuite.

Au départ, un portail public (le PPF – Portail Public de Facturation) était prévu. Mais il a été abandonné.Résultat : passer par une plateforme privée agréée, ex PDP (Plateforme de dématérialisation partenaire), est désormais obligatoire.Il s’agit de prestataires privés certifiés par l’administration fiscale, chargés de sécuriser vos échanges de factures, d’archiver les documents et de transmettre les informations nécessaires.

Concrètement, cela signifie que vous allez devoir choisir un prestataire pour gérer vos factures.

Et ce choix n’est pas anodin, car cette plateforme va devenir le cœur de votre gestion administrative. C’est notamment le cas de Dougs facturation gratuite, le logiciel de facturation dédié de Dougs.

Pourquoi ces plateformes deviennent indispensables

Avec la réforme, toutes les factures vont transiter par ces plateformes. Elles ne sont pas là uniquement pour “recevoir des documents”, elles jouent un rôle beaucoup plus central.

Elles vont notamment :

- centraliser l’ensemble de vos factures dans un seul espace ;

- assurer leur conformité et leur archivage légal dans le temps (10 ans, comme l’exige la réglementation) ;

- faire le lien avec l’administration fiscale, sans action manuelle de votre part.

Cela change complètement le fonctionnement habituel. Vous ne gérez plus vos factures de manière isolée : tout passe par un système structuré et connecté.

C’est pour cela que ces plateformes deviennent incontournables. Sans elles, vous êtes simplement en dehors du circuit.

Chez Dougs, cette transition est déjà intégrée : vous bénéficiez d’une plateforme de facturation électronique agréée, gratuite et directement connectée à votre comptabilité, sans complexité technique.

Vous centralisez vos factures et simplifiez votre gestion au quotidien.

Points de vigilance sur les plateformes proposées par les banques

Face à cette réforme, de nombreux acteurs se positionnent avec leurs propres solutions. Certaines peuvent rapidement créer une forme de "captivité". C’est notamment le cas des banques.

Sur le papier, leur proposition peut sembler logique : centraliser vos flux financiers et vos factures au même endroit. Mais dans la pratique, cela peut poser plusieurs problèmes.

Le principal risque, c’est la dépendance.

Si votre banque gère à la fois :

- votre compte ;

- vos paiements ;

- et vos factures,

vous devenez fortement lié à cet acteur.

Cela peut entraîner plusieurs limites :

- une dépendance accrue : difficile de changer de banque sans perturber votre organisation ;

- un accès aux données moins flexible : votre expert-comptable peut dépendre de la banque pour récupérer les informations ;

- un effet de verrouillage : vos documents sont centralisés dans un système dont vous ne maîtrisez pas totalement l’accès.

👉 L’enjeu n’est donc pas seulement de choisir une plateforme. C’est de choisir une solution qui vous laisse libre dans votre organisation.

Certaines approches, comme celle de Dougs, consistent justement à éviter cette dépendance en proposant une plateforme indépendante, intégrée à la comptabilité, et accessible sans contrainte.

L’objectif est simple : que vos factures restent faciles d’accès, quel que soit votre choix de banque ou d’organisation.

En résumé, cette réforme vous oblige à utiliser une plateforme. Cependant, c’est la manière dont vous la choisissez qui déterminera si votre gestion reste simple ou devient contraignante.

Voici un tableau comparatif des solutions.

Solution | Avantages |

|---|---|

Inconvénients | Banque |

Centralisation | Dépendance |

Plateforme indépendante | Liberté |

Choix | Expert-comptable (Dougs) |

Simplicité | Accompagnement |

Maintenant que vous avez compris les enjeux, voyons concrètement les situations les plus fréquentes.

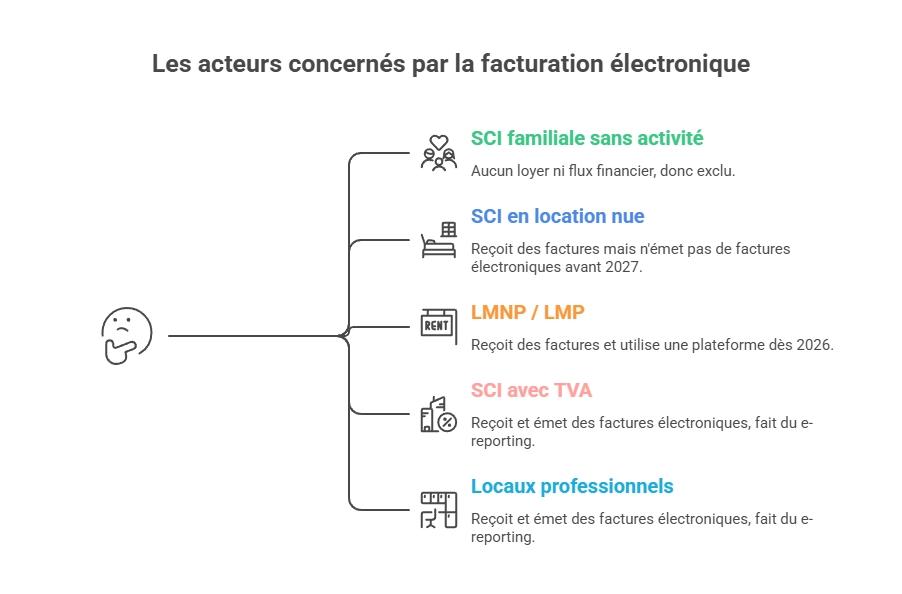

Les 5 cas pratiques pour savoir si vous êtes concerné

À ce stade, vous vous demandez sûrement : “ok, mais dans mon cas précis, est-ce que je suis concerné ?”

C’est exactement la bonne question.

Parce que dans la réforme, tout dépend de votre type d’activité immobilière. Et vous allez voir que dans la grande majorité des cas, vous êtes concerné.

Je vous détaille les situations les plus fréquentes.

Cas 1 : SCI familiale sans activité (le seul vrai cas d’exclusion)

C’est le seul cas où vous pouvez réellement souffler, mais il reste très rare.

On parle ici d’une SCI qui :

- met un bien à disposition gratuitement ;

- ne perçoit aucun loyer ;

- ne génère aucun flux financier.

Typiquement : une SCI utilisée pour transmettre un bien familial pour éviter les indivisions.

Dans ce cas précis :

- pas d’obligation de facturation électronique ;

- pas de plateforme à mettre en place.

Pourquoi ? Parce qu’il n’y a aucune activité économique.

Attention :Le moindre changement fait basculer votre situation.

Exemple :Vous louez le bien pendant quelques mois → vous entrez immédiatement dans le dispositif.

C’est donc une exception très fragile. Dans la grande majorité des situations, vous êtes concerné même si vous pensez le contraire.

Cas 2 : SCI en location nue (habitation classique)

C’est l’un des cas les plus fréquents. Vous louez un bien vide, sans mobilier, à un particulier.

Dans ce cas :

Dès 2026, vous devez :

- avoir une plateforme agréée ;

- recevoir vos factures (assurance, EDF, banque…).

En revanche, en 2027 :

- pas d’obligation d’émettre des factures électroniques

En effet, vos locataires sont des particuliers et la réforme concerne principalement les échanges entre entreprises (B2B).

En somme, vous êtes partiellement concerné.

Cas 3 : LMNP / LMP (location meublée)

Ici, on parle de location meublée :

- LMNP (Loueur Meublé Non Professionnel)

- LMP (Loueur Meublé Professionnel)

Dans ce cas, il y a souvent confusion. Beaucoup pensent ne pas être concernés.

👉 En réalité, vous l’êtes dans 99 % des cas, parce que vous avez un numéro SIRET, même en LMNP.

Dès 2026 :

- plateforme obligatoire ;

- réception des factures.

Exemple :Vous avez un appartement meublé en LMNP → vous recevez :

- factures d’électricité ;

- assurance ;

- frais divers.

Toutes ces factures passeront par la plateforme.

Cas 4 : SCI avec TVA (para-hôtellerie ou activité commerciale)

On monte d’un cran.

Ici, vous êtes dans une activité avec TVA (Taxe sur la Valeur Ajoutée).

C’est le cas si vous proposez des services comme :

- ménage ;

- petit-déjeuner ;

- linge ;

- prestations para-hôtelières.

Dans ce cas, vous êtes considéré comme une entreprise classique aux yeux de l’administration fiscale. Et cela change tout.

Contrairement aux situations précédentes, vous ne vous contentez plus de recevoir des factures. Vous entrez dans le niveau d’obligations le plus complet.

Concrètement, vous serez amené à :

- recevoir vos factures via une plateforme dès 2026 ;

- émettre vos propres factures électroniques à partir de septembre 2027 ;

- transmettre certaines données à l’administration fiscale (e-reporting) ;

- suivre vos encaissements, notamment pour la TVA (Taxe sur la Valeur Ajoutée).

Ce dernier point est particulièrement important. L’administration ne veut plus seulement connaître votre activité, elle veut aussi savoir précisément quand l’argent est encaissé.

Autrement dit, elle cherche à suivre :

- ce que vous facturez ;

- le moment où vous êtes payé.

L’objectif est clair : améliorer le contrôle et la collecte de la TVA.

Cas 5 : locaux professionnels, bureaux, parkings

Dernier cas qui est très courant en SCI.

Vous louez :

- des bureaux ;

- des commerces ;

- des places de parking.

Dans beaucoup de situations, ces activités sont soumises à la TVA.

Résultat : vous recevrez les factures, mais devrez aussi en émettre. Pensez également à faire du e-reporting.

Exemple :Vous louez un local à une entreprise → vous êtes en plein dans le système de facturation électronique.

À retenir :Si vous avez une activité locative, même simple, vous êtes presque forcément concerné.

Le seul cas réellement exclu reste la SCI sans activité, ce qui est un cas très rare.

Comment éviter l’amende de 1 000 €

À ce stade, vous avez compris une chose : ne rien faire va vous coûter cher.

Mais la bonne nouvelle, c’est que l’amende de 1 000 € est très facile à éviter à condition d’anticiper.

L’idée n’est pas de faire compliqué. Il s’agit simplement de vous mettre en conformité avant que la réforme ne s’applique.

Les 3 étapes à suivre

Pour éviter toute sanction, il faut suivre une logique simple.

Étape 1 : choisir une plateforme agréée

Sélectionnez une plateforme de facturation électronique certifiée par l’administration fiscale.

C’est elle qui va :

- recevoir vos factures ;

- les stocker ;

- faire le lien avec l’administration.

Sans cette plateforme, vous êtes bloqué dès le départ. Pour mieux comprendre les étapes concrètes, vous pouvez consulter notre article sur la création d’une facture électronique.

Étape 2 : inscrire votre structure dans l’annuaire

Ce point est souvent mal compris, mais il est essentiel.

L’administration met en place un annuaire de la facturation électronique des entreprises, qui joue un rôle central dans la réforme. Il permet de savoir quelle plateforme vous utilisez et surtout de diriger correctement vos factures vers celle-ci.

Concrètement, c’est grâce à cet annuaire que vos fournisseurs savent où envoyer vos factures électroniques. Mais surtout, il permet à l’administration d’avoir une vision claire de votre situation.

L’administration saura immédiatement si votre entreprise est inscrite ou non dans l’annuaire. Il n’y aura donc aucun flou possible.

Si vous n’êtes pas inscrit, vos factures n’arrivent pas correctement. Elles sont alors considérées comme fiscalement inexistantes.

Étape 3 : être capable de recevoir vos factures

Une fois inscrit, vérifiez que tout fonctionne.

Concrètement :

- vos fournisseurs déposent bien les factures ;

- vous pouvez y accéder ;

- votre expert-comptable peut les récupérer.

Si ce flux ne fonctionne pas, vous êtes considéré comme non conforme.

En résumé, ce que l’État attend de vous est simple : vous êtes prêt à recevoir vos factures électroniquement dès 2026.

Exemple chiffré : ce que vous risquez vraiment

Pour bien comprendre l’enjeu, prenons un cas simple.

Vous n’avez pas de plateforme en septembre 2026 :

- amende immédiate : 1 000 €

Mais ce n’est pas tout.

Si en plus vous ne respectez pas les obligations :

- 5 factures non traitées → 5 × 50 € = 250 €

Total : 1 250 €

Et ce montant peut encore augmenter avec le e-reporting.

Ce qu’il faut retenir

- l’amende de 1 000 € peut être évitée ;

- mais une fois en retard, les sanctions peuvent s’accumuler rapidement.

Pour conclure, le vrai risque n’est pas de payer 1 000 €. C’est de rester bloqué dans un système que vous n’avez pas anticipé.

Ce que vous devez faire dès maintenant

Même si l’échéance de 2026 peut sembler encore loin, c’est maintenant qu’il faut vous organiser.

Le vrai sujet ne se limite pas à respecter une obligation administrative. Il s’agit surtout de choisir l’outil qui va gérer vos factures au quotidien, sur le long terme, et d’anticiper son coût réel.

Et ce choix n’est pas neutre.

Selon la solution que vous retenez, vous pouvez vous retrouver avec un système simple et fluide ou au contraire avec un outil contraignant, coûteux et difficile à quitter.

C’est pour cela qu’avant même de choisir une plateforme, je vous conseille de prendre un peu de recul et de vous poser les bonnes questions. Concrètement, vous devrez alors clarifier :

- où seront stockées vos factures ;

- qui pourra y accéder facilement (vous, votre expert-comptable…) ;

- si vous pouvez changer de solution sans difficulté ;

- si la solution est compatible avec vos outils actuels

Ces points peuvent sembler secondaires aujourd’hui. Pourtant, ce sont eux qui vont déterminer si votre organisation sera simple ou pénible à gérer au quotidien.

Les erreurs les plus fréquentes à éviter

Les erreurs viennent souvent d’un mauvais choix au départ.

Les plus fréquentes sont :

- attendre le dernier moment ;

- choisir une solution sans vérifier son fonctionnement réel ;

- sous-estimer l’impact sur la comptabilité ;

- multiplier les outils au lieu de simplifier.

Résultat : une organisation compliquée alors que la réforme vise justement à simplifier.

Pourquoi se faire accompagner peut tout changer

Sur le papier, vous pouvez gérer cette transition seul. Après tout, il “suffit” de choisir une plateforme et de s’inscrire.

Dans la pratique, c’est souvent à ce moment-là que les erreurs apparaissent.

Le problème n’est pas l’outil en lui-même, mais la façon dont il est intégré dans votre organisation. Une solution mal choisie ou mal configurée peut rapidement entraîner :

- des factures que vous ne recevez pas correctement ;

- une comptabilité plus complexe à tenir ;

- des échanges compliqués avec votre expert-comptable ;

- un risque de non-conformité.

Il ne s’agit pas seulement de conformité des factures, mais aussi de simplicité. L’objectif est que tout fonctionne sans friction, sans que vous ayez à y penser au quotidien. Pour vous accompagner dans cette analyse, votre meilleur interlocuteur reste votre expert-comptable, qui connaît déjà votre situation.

En cas de doute, vous pouvez vous appuyer sur un expert-comptable en ligne de Dougs. Il vous aide à sécuriser votre facturation selon votre situation et à mettre en place une organisation adaptée à votre activité.

Vous bénéficiez ainsi :

- d’une plateforme agréée intégrée et entièrement gratuite, sans outil supplémentaire ;

- d’une comptabilité automatisée, avec les factures directement exploitées ;

- d’un accompagnement continu, pour éviter les erreurs.

Résultat : vous restez concentré sur votre investissement immobilier, sans vous perdre dans la technique.

En somme, cette réforme vous impose un outil, mais c’est votre organisation autour de cet outil qui fera toute la différence entre une gestion fluide et une vraie contrainte au quotidien.

La facture électronique concerne désormais presque tous les investisseurs immobiliers. Dès 2026, vous devez être en mesure de recevoir vos factures via une plateforme, sous peine de sanctions. Puis, selon votre activité, les obligations s’élargissent en 2027.

Pour être prêt, retenez l’essentiel :

- vérifiez que vous avez un SIRET actif ;

- choisissez une plateforme adaptée (idéalement intégrée à votre comptabilité, comme celle proposée par Dougs) ;

- assurez-vous que vos factures sont bien réceptionnées.

Le point de vigilance : ne pas anticiper peut rapidement désorganiser votre comptabilité et augmenter votre fiscalité.

Avec l’accompagnement d’un expert-comptable chez Dougs, vous sécurisez votre facturation et mettez en place une organisation fiable dès le départ.

FAQ – Facture électronique SCI, LMNP, LMP

Dois-je créer une facture électronique si je loue à un particulier ?

Non, dans la majorité des cas (location nue ou meublée à un particulier), vous n’avez pas d’obligation d’émettre des factures électroniques. En revanche, vous devez obligatoirement être équipé d’une plateforme pour recevoir vos factures fournisseurs dès 2026.

Quelle est la différence entre e-invoicing et e-reporting ?

e-invoicing : concerne les factures entre entreprises (B2B), transmises via une plateforme agréée.

e-reporting : correspond à la transmission de certaines données (encaissements, TVA) à l’administration.

Les deux peuvent s’appliquer selon votre activité.

Que risque-t-on en cas de contrôle fiscal sans plateforme ?

Sans plateforme, vos factures peuvent être considérées comme inexistantes. Conséquences :

charges non déductibles ;

TVA non récupérable ;

pénalités financières.

Le risque est donc fiscal, pas seulement administratif.

Comment choisir une plateforme de facturation électronique adaptée ?

Privilégiez une solution :

certifiée par l’administration fiscale (PDP) ;

compatible avec votre expert-comptable ;

sans dépendance (banque, outil fermé).

Une plateforme intégrée à votre comptabilité, comme celle proposée par Dougs, simplifie fortement la gestion.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus